许为宾(副教授)

一、引言

家族为何要保持对企业的控制,一直是家族企业治理研究领域关注的重要问题[1]。自La Porta等的开创性研究以来,基于制度理论的研究占据了主导地位,强调企业面对制度约束,会基于自身利益最大化的动机做出理性选择[2]。如果制度环境的参数(如产权制度、法律制度等)发生了改变,企业会选择相应的治理结构来应对这种制度环境变化[3]。在产权缺乏有效保护和代理成本较高的情况下,家族控制权就成为家族理性选择的替代性制度工具,用于保护其产权利益免遭侵害[4],以及获取家族权威、声誉和影响力等社会情感财富[5]。

但基于制度理论的研究存在着“推论跳跃”,忽视了企业家这一重要实施媒介所发挥的作用,即忽视了企业家在连接宏观环境与微观组织中的重要作用[6],从而难以解释这样一个问题:为什幺同一制度环境下不同家族企业的控制权配置依然存在差异?家族企业成为被家族控制的企业是因为其行为的独特性[7],对于家族企业来说,其行为意图更多的是家族企业家个体意志的体现[4]。因此,有必要对“从企业家个体角度理解家族企业如何解决组织问题”进行思考。

制度环境对企业内部的影响,归根到底要通过企业决策者这一重要媒介来实施。相对于非家族企业来讲,家族企业的企业家既是企业的掌舵者,也是企业的塑造者,对企业控制权配置有着非常重要的影响,可以说家族企业控制权配置很大程度上是企业家个体意志偏好的体现[8]。而企业家个体意志偏好与其地位感知是密不可分的[9]。近年来,心理学和社会学方面的理论研究和经验证据均表明,地位感知对于个体的思想认知和决策偏好有着深远的影响,企业家的地位感知是解释企业行为差异的重要维度[10]。事实上,Hambrick和Mason[11]就提出,组织研究中较少关注决策者社会地位特质对其决策行为的影响。迄今为止,从企业家地位感知差异出发对企业权力配置进行的研究依然较少。为弥补上述研究不足,本研究所要分析和检验的科学问题是:家族企业家的地位感知究竟如何影响其对企业的控制权偏好,两者之间的关系是否会依赖制度情境差异而发生改变。

本文可能的研究贡献主要表现在以下两个方面:一是关于“家族企业如何解决组织问题”的研究,现有文献更多的是基于制度理论,从外生角度考察控制权配置的经济后果,对形成不同控制权配置模式的内在机理研究不足。本文从对于企业家意志偏好形成有着重要影响的地位感知出发,研究企业家个人地位感知差异对企业控制权配置问题的影响,揭示出家族企业从“企业家是谁”到“企业是谁”再到“企业怎幺行动”的内在逻辑与实践,从理论前沿角度对“企业家个体意志”到“企业组织行为”的主导逻辑给出了新的描述和一个差异性的解构逻辑。本研究“从企业家个体角度理解家族企业如何解决组织问题”以及家族控制权偏好内生决定机制的新视角,突破了以往主要是基于制度理论进行研究的边界,有助于揭开家族企业控制权背后的黑箱,为家族企业的不同控制权配置行为提供新的理论解释。

二是丰富了企业家地位感知问题的相关研究。本研究对于企业家地位感知的探讨,并不是将传统的阶层地位感知研究“移植”到一个特定职业群体那幺简单,而是将企业家的地位认同与家族企业控制权结合起来,将对企业家地位感知的理解置于该群体与产权保护环境的互动过程中。这不但能反映制度环境对微观个体行为的影响,也识别和检验了企业家地位认同影响其传承意愿的情境条件,有助于加深对企业家地位感知问题的理解。

三是拓展了高阶理论关于管理者特征的研究范围,补充了管理者个人特质的研究文献。过去关于管理者特征与企业行为关系的研究大多关注年龄、受教育程度、职业背景等人口统计学特征,忽视了管理者对自然地位的感知。本研究从企业家地位感知出发,发现其是影响家族企业内部权力配置的重要动因。这既是对Hambrick和Mason[11]所提出观点“组织研究中较少关注决策者社会地位特质对其决策行为的影响”的直接回应,也有助于丰富和拓展关于管理者背景特征“为何”以及“如何”影响企业行为的研究。

二、理论分析与研究假设

从客观地位来看,改革开放以来,伴随着我国市场化进程的加速推进和民营经济的蓬勃发展,私营企业家在市场和社会中的地位不断提升,“企业家”这个词经常会让人联想到处于商业组织等级体系顶端的战略领导人。然而,企业家客观地位的提升可能掩盖了这样一个事实:并非所有的企业家都有着相同的身份认同和地位感知。然而,与社会各界对企业家客观地位提升的关注相比,企业家的主观感知却是不常被提及的话题[12]。事实上,心理学和社会学的许多经验研究都揭示出主观的地位感知会影响个体看问题的视角和决策,这一影响同样存在于企业组织中:决策者对于其自身地位的认同差异往往导致不同的行为选择[10]。我国民营经济发展时间不长,企业家个体意志在家族企业中具有非常重要的意义。一方面,企业家个体意志对家族企业治理机制建构具有决定性影响;另一方面,家族企业的公司治理机制对企业家的约束较弱,企业行为往往是企业家个体意志的集中体现,这就导致家族企业的控制权配置很大程度上是企业家个体意志偏好的结果[9]。

(一)企业家地位感知与控制权偏好

地位感知是个体通过对其自身与周围个体的比较而获得的一种自我地位认知和评价,是一种主观心理认知反应[13]。高阶理论已经表明,组织领导行为具有较强的个性化色彩,受到决策者个性心理的影响。地位感知不同的企业家对于权力、风险和财富安全的态度存在差异,这导致其在如何控制权力、风险和财富安全的行为选择上也是存在差异的,这一差异将直接导致其在企业控制权偏好方面的不同。具体原因如下:

近年来,心理学和社会学方面的研究发现,社会地位差异对个体的思想认知和风险偏好有着重要影响。地位感知较高的个体更加乐观、自信和具有安全感,对权力、风险和财富安全的敏感性较低[14]。因为当个体具有较高的地位感知时,其心理安全性也较高[15]。心理安全性会提升个体的自我控制感,降低威胁敏感性,使其更加自信、乐观[16]。而地位感知较低的个体面对诸多不确定因素时,无论是在潜在的意识层面还是外显的行为层面都表现出更多的谨慎、悲观和怀疑特质,对风险更加敏感[17]。

而较低的心理安全性会使其自我控制感较弱、威胁敏感性较强,对相关行为选择可能引发的糟糕后果的关注度更高[13]。这种安全感的匮乏会使得个体产生对财富和地位过分关注的“稀缺心态”,而这种对风险的敏感性和对财富的“稀缺心态”会持久地潜藏于潜意识中,使其在获得一定的财富地位后极其害怕失去[18],在此情况下,其更加偏好强化对财富和权力的控制感。这种对于权力、财富和风险的敏感性在组织研究层面也有一些经验证据,如Kish-Gephart和Campbell[9]研究证实,出身于较低社会阶层的企业管理者心理安全性较低,导致企业的风险承担水平更低。马骏等[19]研究发现,地位感知较低的私营企业家会减少带有风险性的创新投资,而加强对企业的控制有助于为企业家提供更高的安全感,这与地位感知较低的企业家的风险规避心态相契合。因此,地位感知较低的企业家出于风险敏感性考虑,更有可能强化对企业的控制。

综合上述分析,本文提出如下研究假设:

H1:企业家地位感知越低,对企业的家族控制权偏好程度越高。

(二)产权保护的影响

H1是对企业家地位感知与控制权偏好之间或存在由厌恶风险心理引起的负向关系的初步判断,为进一步检验企业家的控制权偏好是否真的包含“风险厌恶”的心理动因,本文将企业家地位感知与控制权偏好的关系置于不同的风险情境下,以考察两者之间的关系是否会发生变化。可以预计,如果“风险厌恶”是地位感知较低的企业家强化企业控制的主要动因,那幺在风险较高的情境下,企业家地位感知对控制权偏好的影响应该更显着。不可否认的是,公司治理结构不可能脱离外在的制度约束,它总是嵌入在特定的制度环境中的[20],当然也包括家族控制权配置。从本质上来说,企业家地位感知对家族控制权偏好的影响主要源自其风险敏感和财富“稀缺心态”,如果外部制度能够为企业家的财产安全提供有效保护,那幺企业家地位感知对家族控制权偏好的影响也将随之发生变化。

在保护薄弱的情形下,企业家的财产安全和企业所有权难以得到有效的法律保护[21]。在此情况下,家族企业生产经营活动所面临的不确定性风险较高,此时,企业家更加重视保留控制权和企业财产安全,而非市场份额或财富创造[22],通过加强企业控制权来缓解外部制度环境风险的影响。在制度环境较好的情况下,法律受到尊重,交易通常是有序、高效、公平和可预测的,财富和财产权利也能得到有效保护[23]。因此,好的制度在一定程度上有助于缓解地位感知较低的企业家的风险敏感性,进而降低其对家族企业的控制偏好。

进一步地,制度保护可以细分为产权制度和契约制度保护。产权制度界定了国家与个体之间的关系;契约制度界定了个体与个体之间的关系[24]。相对于契约制度,产权制度对于一国的长期经济增长及微观组织的投资行为具有决定性作用[25],有效的产权保护能够降低企业财产被侵占的风险[26]。在产权保护较差的环境中,为了保持家族对企业的控制、规避制度环境风险,企业家有动机通过控制权配置为家族企业构建防范风险的隔离带。陈德球等[1]的研究证实,在法律制度效率较低的地区,企业的家族控制程度更高。因此,在产权保护较差的地区,地位感知较低的企业家更有可能强化对企业的家族控制。

综合上述分析,本文提出如下研究假设:

H2:在产权保护较差地区,企业家地位感知与家族控制权偏好之间的负向关系更显着。

三、研究设计

(一)数据来源

本研究中数据来源于中央统战部、全国工商联、中国民(私)营经济研究会联合进行的第七至十一次全国私营企业抽样调查数据库。该调查覆盖31个省市自治区、各种规模和各种行业的私营企业,具有较好的代表性。调查问卷中关于地位感知和权力配置等方面的数据均来自于企业家本人的回答,数据更有针对性,有助于更直观地分析企业家地位感知与权力偏好的关系。参照相关研究,在总样本中,本研究以企业家及其家人持股50%的企业为家族企业样本。数据经过以下处理:剔除数据缺失、明显异常及公共类、金融类的样本公司,然后对连续因变量进行1%的Winsorize缩尾处理。最终得到3108家企业样本。

(二)变量界定

1.因变量:家族控制权偏好(Control Power,CP)。Villalonga和Amit[26]认为,家族企业的权力至少应该包括所有权、决策权和管理权三个方面。

所有权(Ownership)是家族企业权力结构中最基础的权力,持股比例越高,反映企业家的控制权偏好越强。采用企业家本人及其家人所持有的所有权比例进行测度,将所有权比例超过行业均值的企业赋值为1,表示所有权比例较高,否则为0。决策权(Decision)采用问卷调查问项“您企业的重大决策由谁作出?”进行测度,如果回答“由本人(出资人)作出”或者在“其他”中补充说明“由家族成员作出”,则赋值为1,否则为0。管理权(Management)采用问卷调查问项“企业日常管理由谁负责?”进行测度,如果回答“由本人(出资人)作出”或者在“其他”中补充说明“由家族成员作出”,则赋值为1,否则为0。

以上三个维度从不同侧面反映了家族控制权偏好的强度,但是每个指标单独使用都有局限性,不够全面和综合。参考权小锋等[27]的做法,采用两种方法构建家族控制权偏好的综合指标:一是采用主成分分析方法对上述三个指标提取一个公因子(CP1);二是将上述三个虚拟变量直接相加求平均值(CP2)。CP1指标通过统计方法考虑了不同维度的权重,而CP2没有考虑不同维度的权重,所有维度按照等权处理。CP1、CP2数值越大,代表企业家对企业的家族控制权偏好越强。

2.自变量:企业家地位感知(Entrepreneur Status Perception,ESP)。韦伯认为,经济地位(财富和收入)、政治地位(权力)和社会地位(声望)是社会分层的基本依据,是一种主观的声望评价。亦即,地位本身是一种主观感知和评价问题[28]。借鉴马骏等[19]的研究,本文采用企业家对自身地位的主观评价来测度企业家地位感知。问卷中原始题项是“同周围其他社会成员相比,您认为自己在下列三种社会阶梯上(经济地位、政治地位、社会地位)处在什幺位置?(1~10分,1代表最高,10代表最低)”。本文对调研数据进行“1-原始值”的翻转处理,然后通过主成分提取法,提取一个“企业家地位感知公因子”。

3.调节变量:产权保护水平(Property Protectim Level,PPL)。参考杨瑞龙等[24]的研究,采用《中国市场化指数》中的“政府与市场关系”分项得分进行测度。

4.控制变量。本文选择的控制变量包括企业规模(Size)、资产负债率(Leverage)、两职合一(Duality)、董 事 会 设 置(Board)、政 治 关 联(PC_dum)、行业嵌入(Member)、企业家年龄(CEO-Age)、企业家性别(Gender)、企业家受教育程度(Edu)、地区经济状况(GDP),此外还控制了行业和年度效应。

具体变量定义见表1。

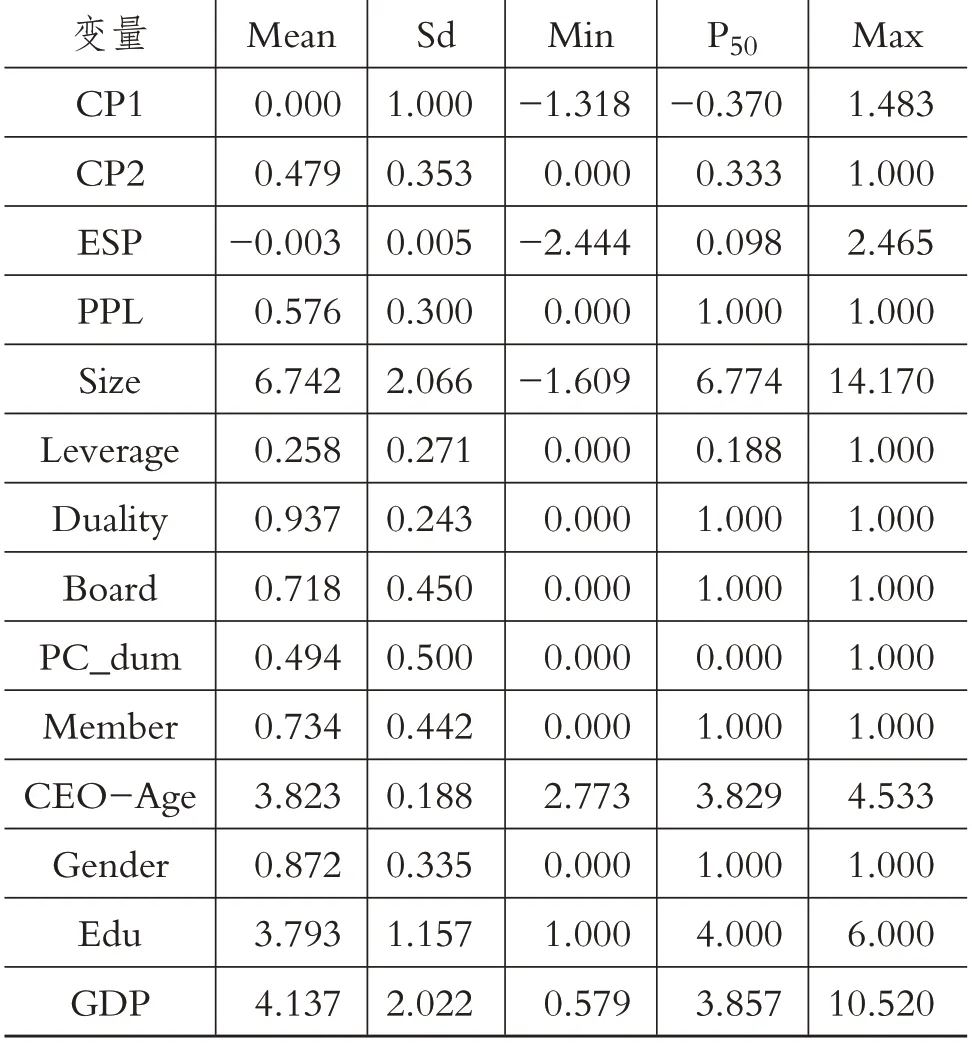

表1 变量定义

四、实证结果与分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。如表2所示,家族控制权偏好两个指标的均值分别是0.000和0.479,标准差分别为1.000和0.353,表明不同企业家的家族控制权偏好水平存在一定的差异。企业家地位感知的均值为-0.003,标准差为0.005,可见不同企业家之间的地位感知差异也比较大。

表2 描述性统计

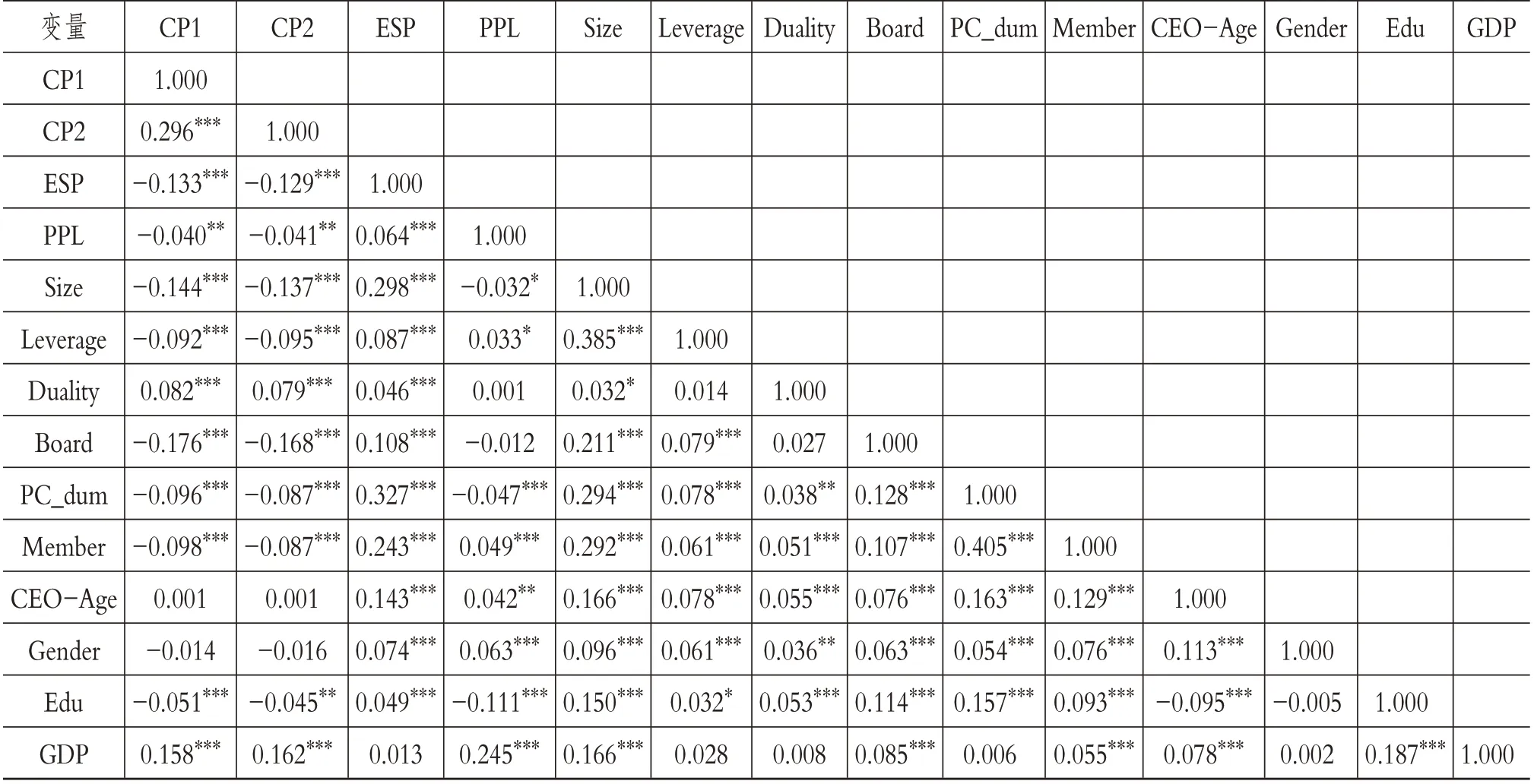

表3是主要变量的相关系数情况。数据结果显示,企业家地位感知与家族控制权偏好的两个指标呈显着负相关关系,初步验证了H1,具体情况还需要通过进一步的回归分析验证。另外,从变量之间的相关系数可以看出,各变量之间不存在明显的多重共线性,可作进一步检验。

表3 主要变量的Pearson相关系数

(二)统计检验结果分析

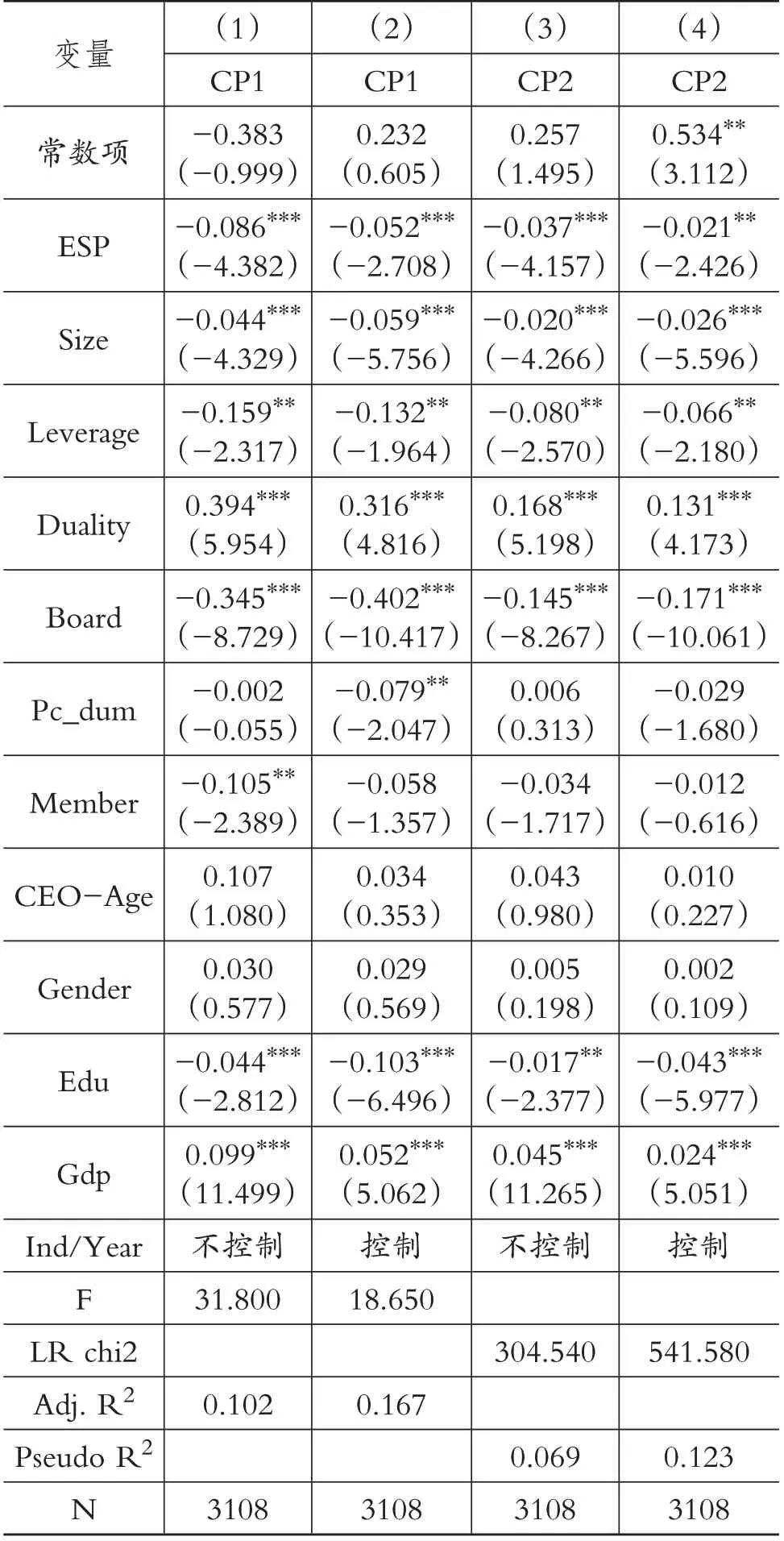

企业家地位感知对家族控制权偏好的影响结果见表4。表4第(1)、(3)列呈现的是未控制年度和行业的结果,可以看出,企业家地位感知(ESP)与家族控制权偏好(CP)的估值系数都是显着为负。加入行业和年度控制变量后,表4第(2)列显示,企业家地位感知(ESP)与家族控制权偏好(CP1)的估值系数为-0.052,且在1%的水平上显着;第(4)列显示,企业家地位感知(ESP)与家族控制权偏好(CP2)的估值系数为-0.021,且在5%的水平上显着。上述结果表明,企业家地位感知对控制权偏好具有显着负向影响。其可能的原因是:企业家强化对企业的家族控制有助于获得和保护控制权私有收益,也有助于缓解企业家的心理压力,这恰好与地位感知较低的个体所具有的风险规避心理和财富“稀缺心态”相契合。因此,企业家地位感知越低,越倾向于加强对企业的家族控制,H1得到支持。

表4 企业家地位感知与家族控制权偏好关系

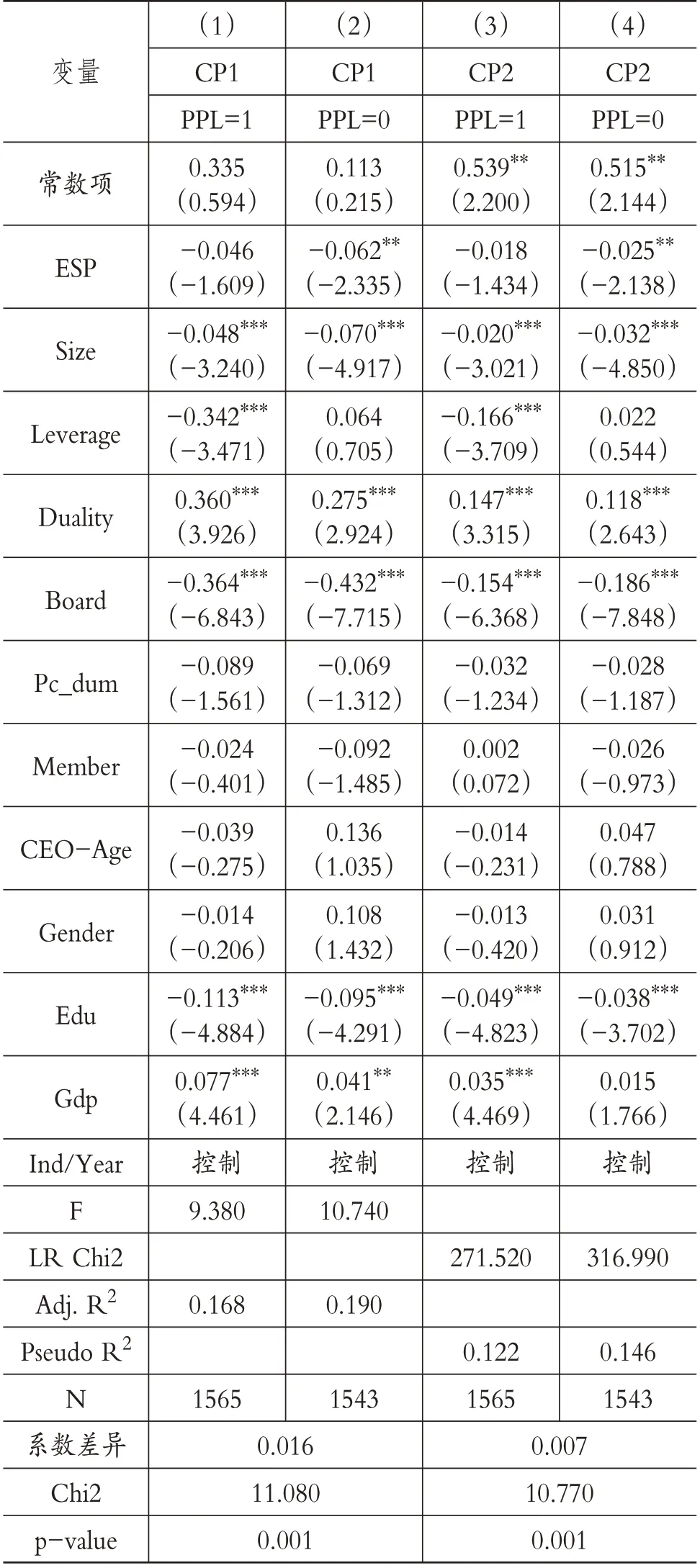

为进一步验证地位感知较低的企业家强化对企业的家族控制具有风险规避的意图,本文将企业家地位感知与家族控制权偏好的关系放在不同的风险情境下进行检验,结果见表5。表5是以地区产权保护水平中位数为标准进行的分组检验,其中,产权保护水平高于中位数的样本取值为1,否则为0。数据结果显示,在地区产权保护水平较高的样本组,表5第(1)列中企业家地位感知(ESP)与家族控制权偏好(CP1)的估值系数为-0.046,不显着;第(3)列中企业家地位感知(ESP)与家族控制权偏好(CP2)的估值系数为-0.018,也不显着。在地区产权保护水平相对较低的样本组,表5第(2)列中企业家地位感知(ESP)与家族控制权偏好(CP1)的估值系数为-0.062,在5%的水平上显着;第(4)列中企业家地位感知(ESP)与家族控制权偏好(CP2)的估值系数为-0.025,也在5%的水平上显着。进一步系数差异性检验表明,企业家地位感知与家族控制权偏好的负向关系在产权保护水平较低的地区更为显着。H2得到验证。

表5 产权保护水平的影响效应

(三)进一步检验

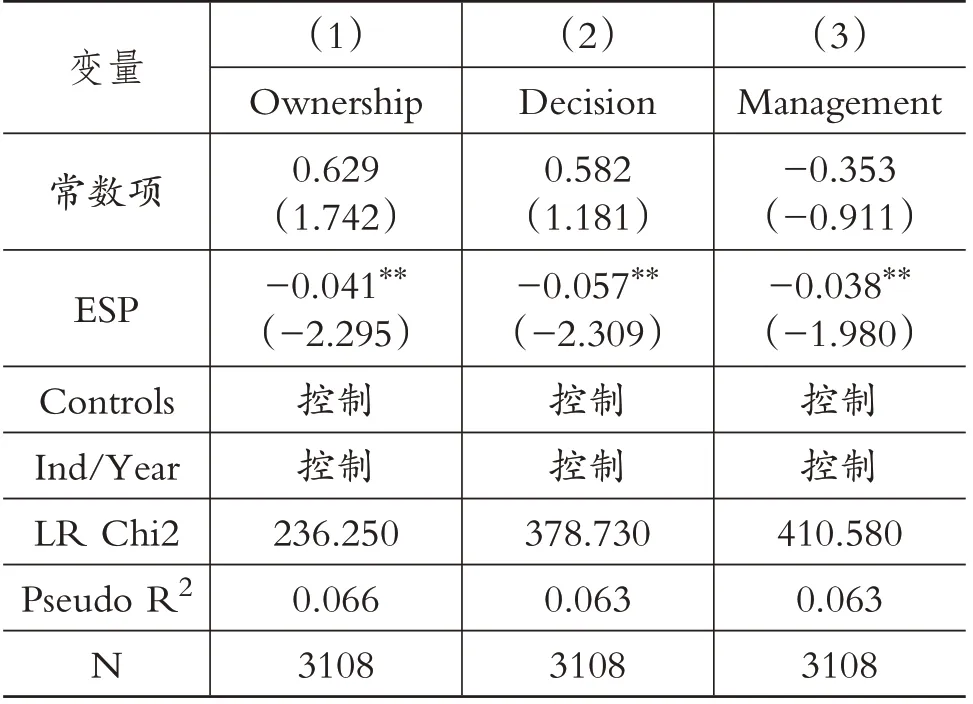

1.企业家地位感知与不同权力维度的关系。在前文中,本文将控制权视作一个整体进行考察,实际上企业家对企业的控制涉及所有权、管理权和决策权三个方面,为此,本文考察了企业家地位感知与上述三种权力之间的关系,检验结果如表6所示。企业家地位感知(ESP)与所有权(Ownership)的估值系数为-0.041,在5%的水平上显着;企业家地位感知(ESP)与决策权(Decision)的估值系数为-0.057,在5%的水平上显着;企业家地位感知(ESP)与管理权(Management)的估值系数为-0.038,在5%的水平上显着。从估值系数结果来看,企业家地位感知与企业所有权、管理权和决策权之间同样存在显着的负向关系,且对于家族决策权偏好的影响最大。这也在一定程度上补充验证了H1。同时,单纯从回归系数及其显着性来看,企业家地位感知对管理权的影响最小,这也在一定程度上反映出企业家在家族控制权偏好上是有所侧重的,即更看重家族所有权和决策权,而管理权在一定程度上可以委托给职业经理人等。其原因可能是:家族所有权和管理权对企业家能否掌控企业存在差异化影响。日常经营管理权的重要性相对较弱,即使将其委托给职业经理人,也并不会在实质上影响企业家或家族对企业的控制,同时又可以借助职业经理人的专业能力提升企业经营水平。

表6 地位感知与所有权、决策权、管理权的关系

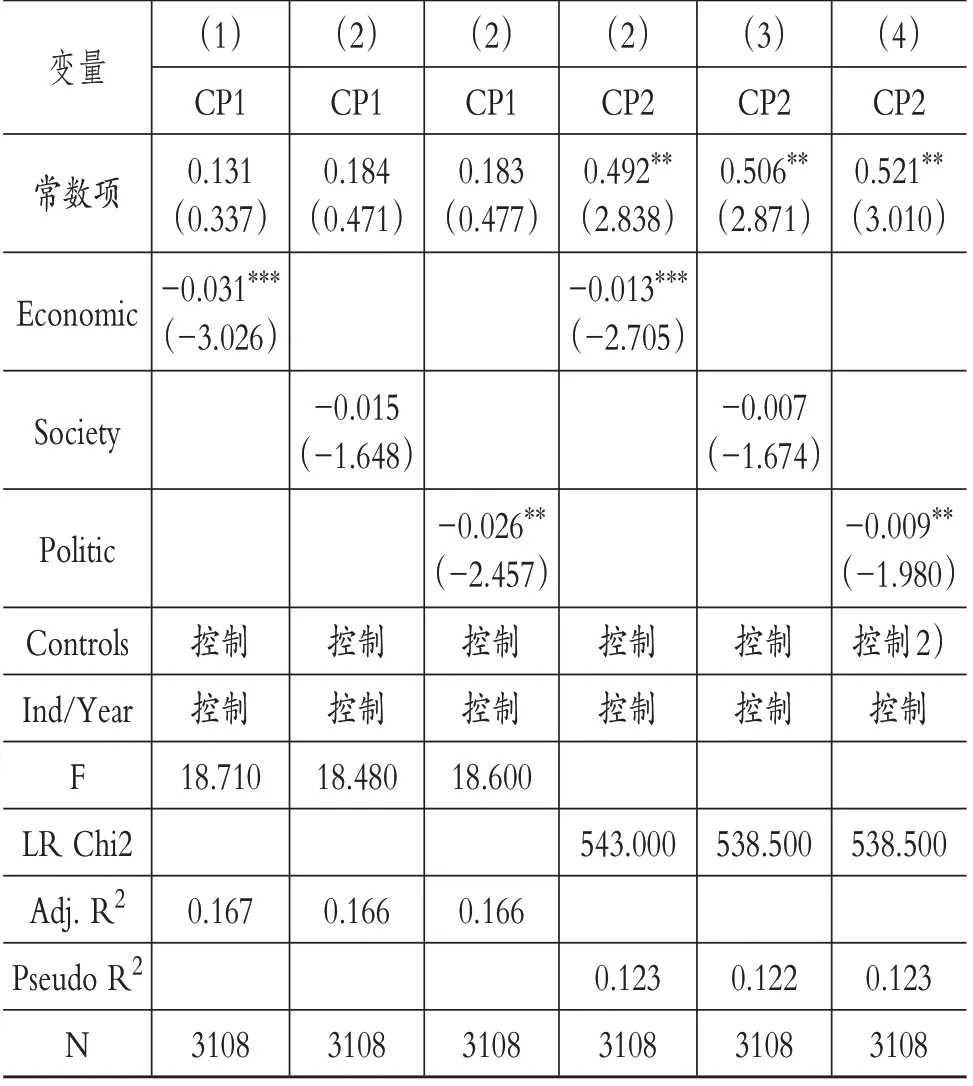

2.企业家地位感知维度对控制权偏好的影响。在前文中,本文将企业家地位感知视作一个整体进行考察,但实际上企业家地位感知分为对政治地位、经济地位和社会地位三种不同地位的主观评价。为此,本文进一步检验了不同维度的地位感知对家族控制权偏好的影响,检验结果如表7所示。企业家经济地位感知(Economic)以及企业家政治地位感知(Politic)与家族控制权偏好(CP)的估值系数均显着为负,企业家社会地位感知(Society)与家族控制权偏好(CP)的估值系数不显着,但符号为负。这表明,企业家经济地位感知和政治地位感知是影响其控制权偏好的主要因素,企业家社会地位感知的影响效应相对较弱。

表7 地位感知维度与控制权偏好关系

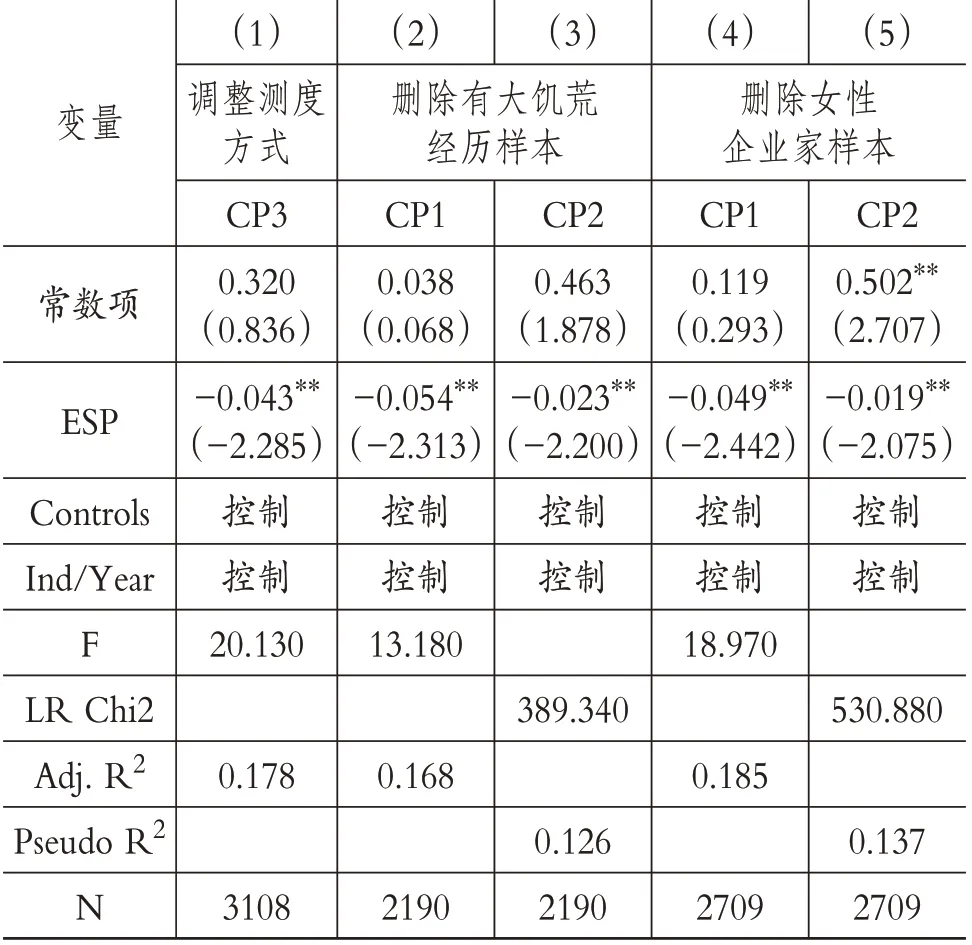

(四)稳健性检验

为保证上述结论的可靠性,本文在前文一系列检验的基础上重新进行了稳健性检验。

一是调整了因变量的测度方式,上文中因变量采用所有权、管理权和决策权三个维度的合成指标进行测度,其中所有权采用企业家本人及其家人所持有的所有权比例是否超过行业均值衡量,将所有权比例超过行业均值的企业赋值为1,否则为0。在此,对所有权的测度采用企业家本人及其家人所持有的所有权比例的实际数值进行测度,并在此基础上采用主成分分析方法提取公因子代表控制权偏好程度(CP3),重新进行了检验。

二是现有研究认为有过大饥荒经历的企业家会有较强的风险敏感性,这可能会对企业家地位感知与控制权偏好的关系造成潜在的影响。为此,参考许年行等[29]的研究,本文删除了有过大饥荒经历的企业家(出生于1959年以前)样本,重新进行了检验。

三是现有研究认为,女性企业家具有较强的风险规避偏好,这在一定程度上可能会干扰企业家地位感知与家族控制权偏好的关系。为此,本文删除了女性企业家样本,重新进行了检验。

上述三种稳健性检验结果没有发生实质性变化,检验结果见表8。

表8 稳健性检验

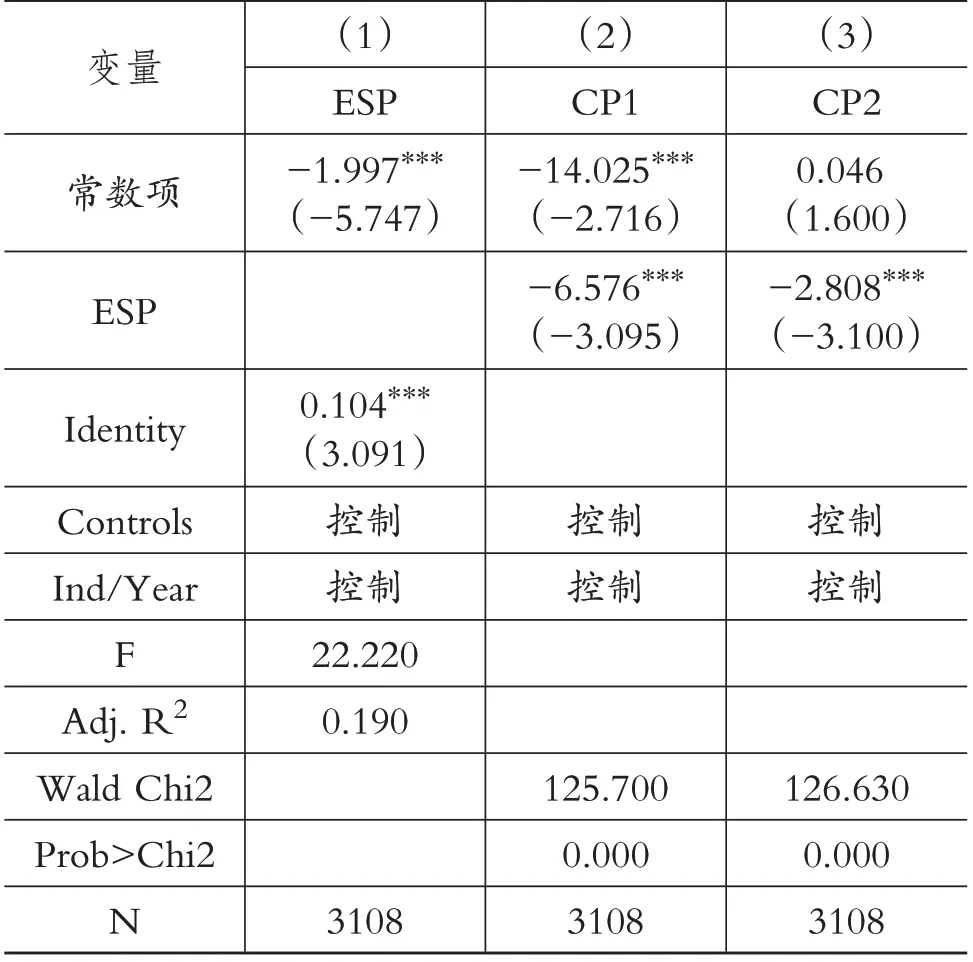

四是考虑到可能存在的内生性问题,参考马骏等[19]的研究,以企业家创业前身份(Indentity)作为工具变量进行IVTobit回归,开办私营企业前“企业家在党政机关担任过干部”“企业家在国有或集体企业、外资企业、其他私营企业担任过主要负责人或中层管理者”“企业家曾经是军人”,这三项只要有其一就被认为开办企业前企业家具有较高的地位,赋值为1,否则赋值为0。表9为回归检验结果。从表9来看,企业家地位感知与家族控制权偏好的估值系数均显着为负,这在一定程度上证明了本文研究结论的稳健性。

表9 内生性检验

五、研究结论

家族企业是我国民营经济的重要力量,在发展过程中企业家对家族企业的控制权偏好是一个值得关注的研究议题,本文从企业家地位感知视角切入,分析和检验了企业家对自身地位的认知评价与控制权偏好之间的关系。

研究发现:①组织领导行为具有较强的个性化色彩,受到决策者个性心理的影响。相对于非家族企业而言,家族企业的企业家既是企业的掌舵者,也是企业的塑造者,控制权配置很大程度上是企业家个体意志的体现,而企业家个体偏好与其地位感知是密不可分的。地位认同感不同的企业家对于权力、风险和财富安全的态度存在差异,这也将导致其在财富传承意愿方面存在差异。研究结果表明,企业家地位感知越低,风险敏感性越高,越倾向于加强对企业的家族控制,从而表现出较高的家族控制权偏好。②企业家对自身地位的感知也是影响家族企业控制权结构的重要因素,但这种关系会受到外部制度环境的调节影响。转型中的家族企业控制权结构是一种规避制度风险的机制,而制度规则完善将削弱这一作用,企业家地位感知对于家族控制权偏好的作用不再显着。研究结果证实,产权保护水平会调节企业家地位感知与家族控制权偏好之间的关系,主要表现为在产权保护水平较低的地区,企业家地位感知与家族控制权偏好之间的负向关系更显着。③企业家地位感知与企业所有权、管理权和决策权之间同样存在负向关系,且对于管理权偏好的影响相对较小。④企业家经济地位和政治地位感知是影响其家族控制权偏好的主要因素,企业家社会地位感知的影响效应相对较弱。

本文的研究启示如下:地位感知较低所导致的风险规避倾向是影响家族企业控制权配置的重要因素,具体表现为地位感知较低的企业家具有更强的家族控制权偏好。但是这种企业家的控制权偏好也导致家族企业决策过程中容易出现“家长决策制”和“一言堂”现象,在一定程度上会对决策质量造成负面影响。因此,对于企业家来说,要注重培养清醒的自我意识,认识到自身的决策行为会受到主观地位感知的影响,对其保持警惕,以免影响企业的长期发展。同时企业家主观地位感知会受到市场环境的影响,因此要提升企业家的地位认同感和经营“恒心”,就需要在市场环境建设方面做出努力。一是要注重保护企业家人身和财产安全,政策层面上应当积极减轻企业家的思想包袱。正如2018年11月,习近平总书记在与民营企业家的座谈会上所讲:“对一些民营企业历史上曾经有过的一些不规范行为,要以发展的眼光看问题……让企业家卸下思想包袱,轻装前进”。二是要营造公平竞争环境、建立亲清政商关系、有效降低税费、减少政企关系成本,从而提升企业家群体的地位认同感。

本文的研究不足主要表现在以下几个方面:一是本文的核心概念是企业家的地位感知,而企业家主观的地位感知与其所处社会环境息息相关。在全世界范围内,有相当多的国家采用“身份制”对社会群体进行分类管理。所谓“身份制”,是指社会成员被依照具有强制性的制度规则归类为差异化的社会群体,而不同的身份会影响个体在社会资源分配中的获益情况。限于数据的可得性,本研究没有对此进行考量,未来的研究可以探究这些社会情境因素的影响效应。二是地位感知的主观性与客观地位是紧密相连的,如果不能剥离企业家客观地位的影响,则本研究关于地位感知与家族控制权偏好关系的检验结果可能存在扭曲,为此本研究控制了企业家的政治关联、企业规模、创业前身份和受教育程度等与客观地位相关的变量,但依然难以保证已将企业家客观地位的影响剥离干净,只能尽可能地加以控制,这一难题有待未来进一步解决。三是本研究采用的我国私营企业调查数据中的样本企业大多是未上市公司,这在一定程度上限制了研究结论的可推广性,未来在条件成熟的情况下,可以考虑采用上市公司样本进行重新检验。

【主要参考文献】

[1]陈德球,魏刚,肖泽忠.法律制度效率、金融深化与家族控制权偏好[J].经济研究,2013(10):55~68.

[2]Lee S.H.,Barney J.B..Bankruptcy law and entrepreneurship development:A real options perspective[J].Academy of Management Review,2007(1):257~272.

[3]Williamson O.E..Comparative economic organization:The analysis of discrete structural alternatives[J].Administrative Science Quarterly,1991(2):269~296.

[4]连燕玲,张远飞,贺小刚等.亲缘关系与家族控制权的配置机制及效率——基于制度环境的解释[J].财经研究,2012(4):92~102.

[5]朱沆,Eric Kushins,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?[J].管理世界,2016(3):99~114.

[6]Battilana J.,Leca B.,E.Boxenbaum.How actors change institutions:Towards a theory of institutional entrepreneurship[J].Academy of Management Annals,2009(1):65~107.

[7]Chrisman J.J.,Chua J.H.,Litz R.A..Comparing the agency costs of family and nonfamily firms:Conceptual issues and exploratory evidence[J].Entrepreneurship Theory&Practice,2004(4):335~354.

[8]Graham J.R.,Harvey C.R.,Puri M..Capital allocation and delegation of decision-making authority within firms[J].Journal of Financial Economics,2015(1):449~470.

[9]Kish-Gephart,Jennifer J.,Campbell,Joanna Tochman.You don't forget your roots:The influence of CEO social class background on strategic risk taking[J].Academy of Management Journal,2015(6):1614~1636.

[10]Côte S..How social class shapes thoughts and actions in organizations[J].Research in Organizational Behavior,2011(31):43~71.

[11]Hambrick D.C.,Mason P.A..Upper Echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984(2):193~206.

[12]邹立凯,宋丽红,王博.世代效应:民营企业家群体的阶层地位变迁研究[J].经济管理,2020(4):54~71.

[13]Kraus M.W.,Stephens N.M..A road map for an emerging psychology of social class[J].Social and Personality Psychology Compass,2012(9):642~656.

[14]Kraus M.W.,Horberg E.J.,Goetz J.L.,et al..Social class rank,threat vigilance,and hostile reactivity[J].Personality and Social Psychology Bulletin,2011(10):1376~1388.

[15]Levine R.F..Facing social class:How societal rank influencesinteraction[J].Contemporary Sociology,2014(3):365~367.

[16]Kraus M.W.,Keltner D..Signs of socioeconomic status:Athin-slicing approach[J].Psychological Science,2009(1):99~106.

[17]Gallo L.C.,Bogart L.M.,Vranceanu A.M.,et al..Socioeconomic status,resources,psychological experiences,and emotional responses:A test of the reserve capacity model[J].Journal of Personality&Social Psychology,2005(2):386~99.

[18]徐富明,张慧,马红宇,邓颖,史燕伟,李欧.贫困问题:基于心理学的视角[J].心理科学进展,2017(8):1431~1440.

[19]马骏,罗衡军,肖宵.私营企业家地位感知与企业创新投入[J].南开管理评论,2019(2):142~154.

[20]Kim Y.U.,Ozdemir S.Z..Structuring corporate boards for wealth-protection and/or wealth-creation:The effects of national institutional characteristics[J].Corporate Governance:An International Review,2014(3):266~289.

[21]Horii R.,Iwaisako T..Economic growth with imperfect protection of intellectual property rights[J].Journal of Economics,2007(90):45~85.

[22]Tsao Chiungwen,Chen Shyhjer,Lin Chioushiu,et al..Founding-family ownership and firm performance[J].Family Business Review,2009(4):319~332.

[23]Judge W.Q.,Douglas T.J.,Kutan A.M..Institutional antecedentsof corporate governance legitimacy[J].Journal of Management,2008(4):765~785.

[24]杨瑞龙,章逸然,杨继东.制度能缓解社会冲突对企业风险承担的冲击吗?[J].经济研究,2017(8):140~154.

[25]Stulz R.M..The limits of financial globalization[J].Journal of Finance,2005(4):1595~1368.

[26]Villalonga B.,Amit R..Family control of firms and industries[J].Financial Management,2010(3):863~904.

[27]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142~153.

[28]Operario D.,Adler N.E.,Williams D.R..Subjective social status:Reliability and predictive utility for global health[J].Psychology&Health,2004(2):237~246.

[29]许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016(12):133~146.