路 军(博士),郑筱思

一、引言

近年来众多上市公司经营业绩在年末突然变脸,堪称资本市场“异象”,这严重扭曲了盈余的季度分布特征,不仅降低了上市公司盈利趋势的连续性和可预测性,而且降低了财务信息的可比性。上市公司中期业绩与年度业绩之间的割裂使得中期报告的信息含量下降,投资者依据中期业绩配置资金的效率降低,长此以往,市场信心势必受到打击,最终对资本市场的健康发展产生不利影响。

本文从三个维度对上市公司年末业绩变脸进行了界定:第一,如果上市公司前三季度累计净利润为正而年度净利润为负(年末业绩转负),则认为公司年末业绩变脸;第二,如果上市公司年度净利润小于前三季度累计净利润(年末业绩下降),则认为公司年末业绩变脸;第三,如果上市公司第四季度单季净利润是其全年四个季度单季净利润中的最小者(第四季度业绩最差),则认为公司年末业绩变脸。在前述界定的基础上,本文选取2016~2019年A股非金融类上市公司①作为研究样本,对上述三类上市公司的数量和比例进行统计,结果如图1所示。

图1 2016~2019年年末业绩变脸公司数量及比例

由图1可知:年末业绩转负的公司数量在2016年为45家,到2019年已超过200家,呈现出大幅上升的趋势,该类公司占比的上升趋势也很明显;年末业绩下降的公司数量从2016年的500家左右(占比16.5%)上升到2019年的900家以上(占比26.4%);第四季度业绩最差公司占比在2019年小幅下降(这是由于2019年新上市的公司较多),但总体上该类公司数量与占比都呈明显上升趋势。可见,上市公司年末业绩变脸并非近年才有的现象,然而近年来年末业绩变脸的公司数量和比例都呈现出大幅上升的趋势②。根据图1中的分界线,2018~2019年年末业绩转负、年末业绩下降、第四季度业绩最差的公司数量和比例都较之前年份大幅提高。大量企业第四季度盈利能力的下降严重影响了上市公司整体盈利水平。张昕等[1]、谢获宝等[2]都发现上市公司有可能在第四季度进行盈余管理以调低利润,为后续扭亏做准备。如果第四季度盈余管理是一直以来存在的现象,那幺近年来上市公司年末盈余管理有哪些新特征、究竟是什幺因素导致了近年来大量上市公司年末业绩变脸等问题值得关注。

二、上市公司年末业绩变脸分析

对于上市公司年末业绩变脸,本文重点关注如下三个问题:一是,相较于之前年份,2018~2019年上市公司盈余管理行为是否存在某些降低企业盈利水平的系统性变化或趋势?二是,究竟是哪些报表项目的波动导致了上市公司年末业绩变脸?三是,报表波动项目为什幺集中在第四季度或年末出现,这是否合理?

(一)年末业绩变脸的盈余管理特征

本文首先从整体上分析上市公司的盈余管理行为,如果企业“大洗澡”导致了年末业绩变脸,那幺2018~2019年企业负向盈余管理程度会更高。

1.基于操控性应计利润的考察。为了更加清晰地认识近年来上市公司盈余管理行为的变化,本文分别基于琼斯模型[3]和修正琼斯模型[4]分年度分行业估计了上市公司的操控性应计利润。表1报告了上市公司盈余管理程度的均值检验结果。整体而言,2018~2019年上市公司操控性应计利润绝对值较前期并未发生显着变化。对于可能存在负向盈余管理行为的企业而言,2018~2019年操控性应计利润绝对值较前期显着上升,说明更多上市公司存在“大洗澡”的嫌疑;对于可能存在正向盈余管理行为的企业而言,2018~2019年操控性应计利润绝对值显着下降,向上调整盈余的规模有所减小。可见,近年来企业向下盈余管理的幅度更大,这可能是上市公司期末业绩变脸的重要原因之一。

表1 盈余管理(操控性应计利润绝对值)差异检验

2.基于业绩分布的考察。除了操控性应计利润,检验上市公司净资产收益率(ROE)分布的连续性也是判断盈余管理的重要方法。本文参考谢获宝等[2]的研究,根据2016~2019年上市公司ROE在不同区间的频率分布绘制了图2。

由图2可知,上市公司ROE在0附近依旧存在显着的“跳跃”现象。2016~2019年ROE介于[-10%,0)之间的观测值占全部样本的3.57%,而介于[0,1%)之间的观测值占全部样本的4.03%。此外,2016~2017年约有7%的公司ROE为负,而2018~2019年这一比例超过了12%,说明近年来发生年度亏损的公司数量大幅增加。在所有ROE为负的公司中,2016~2017年有超过三分之二的公司ROE位于[-20%,0)区间内,而2018~2019年只有不足50%的公司;另外,在此区间内,除[-9%,-8%)之外,2016~2017年和2018~2019年公司数量分布不存在显着差异(T=1.58;P=0.12)。这意味着与2016~2017年相比,2018~2019年公司ROE在小于-20%区间的“翘尾”现象十分严重。2018~2019年ROE小于-20%的公司比例约为2016~2017年的3倍,这种异常“翘尾”现象说明部分上市公司可能存在“大洗澡”行为,回应了前文基于操控性应计利润的分析。

图2 2016~2019年上市公司ROE区间频率分布

(二)什幺因素导致上市公司年末业绩变脸?

为了更好地呈现上市公司业绩变化的季度特征和历史趋势,排除特殊事项对后续分析的干扰,本文对A股非金融类上市公司样本进行了必要的筛选:为减少IPO后异常财务表现对结论的影响,剔除上市时间小于1年的企业;为减少“保壳”动机对公司盈利能力的影响,剔除ST类企业;由于时间趋势的分析需要保证样本观测值的延续性,要求所有公司在2016~2019年间均有季度数据。最终选择了39408个公司—年度—季度观测值。此外,本文以ROE衡量企业业绩,为避免极端值的影响,进行了前后1%的Winsorize处理。样本数据均来自Wind和同花顺iFinD数据库。

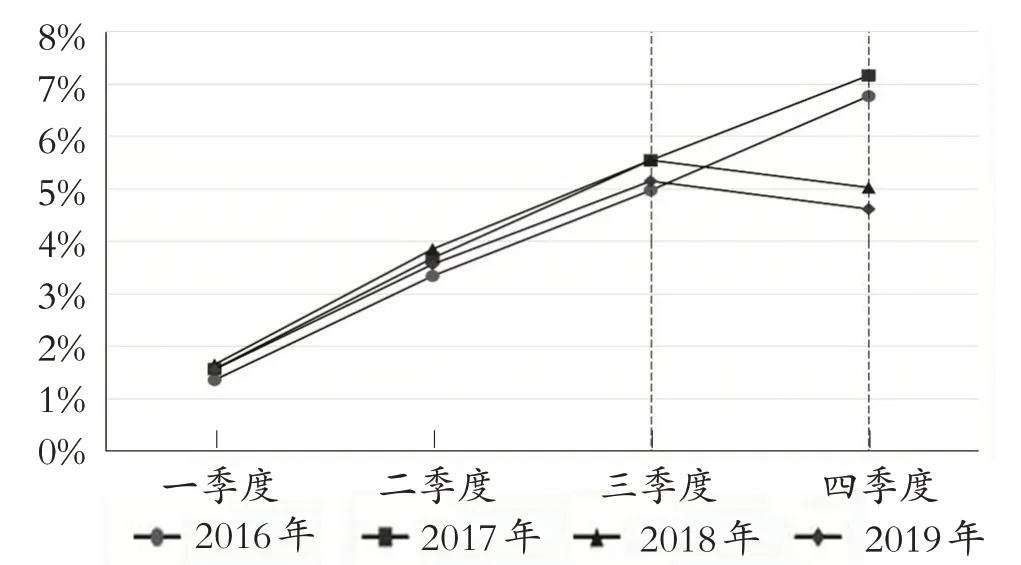

1.上市公司业绩的季度分布。2016~2019年基于上市公司季度累计利润计算的ROE均值分布情况如图3所示,其从季度累计ROE变化趋势的角度展示上市公司年末业绩变脸的客观事实。

图3 上市公司季度累计ROE走势

如果企业单季利润是平稳的,那幺季度累计利润一定是稳步上升的,基于季度累计利润计算的ROE也应该呈逐步提高的趋势,就如图3中2016年和2017年所呈现的那样。如果第四季度单季利润出现异常,那幺公司业绩就会在年末发生预期以外的变化。根据图3,2018年、2019年上市公司前三季度盈利水平表现正常,但第四季度业绩下滑,导致ROE走势掉头向下,呈现出年末业绩变脸异象。

图3还提供了其他启示:(1)2018~2019年上市公司年度ROE低于2016~2017年是因为整体经济环境欠佳吗?从数据上看,这似乎很难解释。因为上市公司2018~2019年前三季度的业绩并不明显逊色于2016~2017年同期业绩。抛开悲观预期导致的年末资产减值等因素,我们很难相信经济环境仅对上市公司第四季度业绩产生了重大影响。(2)图1表明相较于之前年份,众多公司在2018年和2019年第四季度业绩大幅下滑,而图3则说明大量公司的年末业绩变脸行为已经严重影响了公司的整体盈利质量,使得上市公司年度业绩变得难以预测。因此,厘清近年来上市公司年末业绩变脸的驱动因素对投资者、监管机构以及资本市场的健康发展而言都是十分有益的。

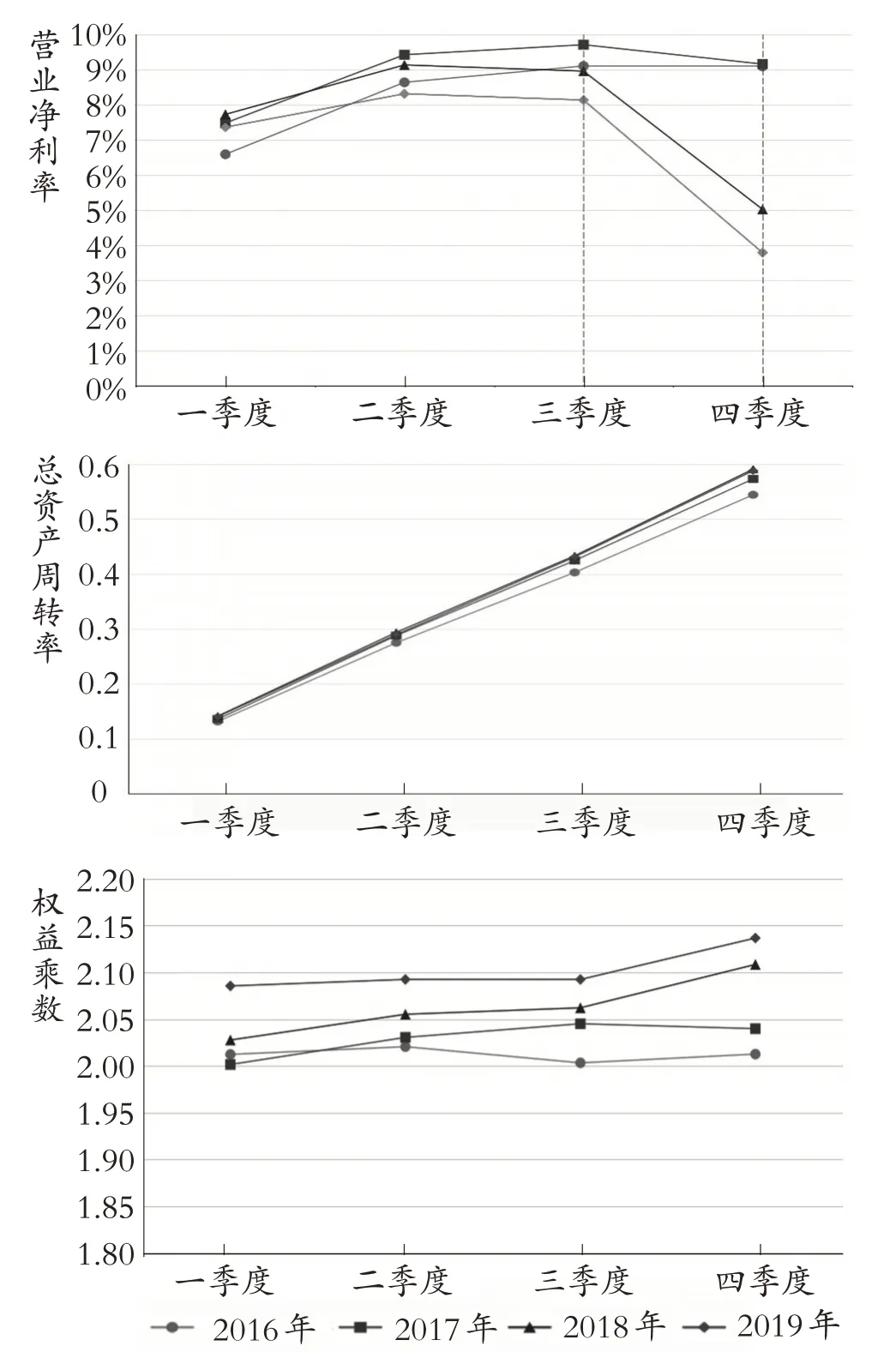

2.上市公司季度业绩的杜邦分析。为了甄别上市公司季度经营业绩的驱动因素,借助杜邦分析体系将ROE分拆为三部分,ROE=营业净利率×总资产周转率×权益乘数。其中:营业净利率反映的是企业盈利能力;总资产周转率反映的是企业营运能力;权益乘数反映的是企业偿债能力。2016~2019年基于上市公司季度累计数据计算的营业净利率、总资产周转率、权益乘数变动趋势如图4所示。

图4 上市公司季度累计ROE的杜邦分析

根据图4,总体而言,2016~2019年基于季度累计数据计算的总资产周转率和权益乘数保持了较为一致的变化趋势。此外,针对2018~2019年与2016~2017年第三、第四季度总资产周转率、权益乘数及两者变化趋势的均值检验表明:2018~2019年第三、第四季度总资产周转率显着高于2016~2017年同期水平(T=2.98/4.17;P=0.00/0.00),总资产周转率的上升幅度也显着大于2016~2017年同期水平(T=5.85,P=0.00);2018~2019年第三、第四季度权益乘数显着高于2016~2017年同期水平(T=2.38/4.30;P=0.02/0.00),权益乘数的上升幅度也显着大于2016~2017年同期水平(T=5.06,P=0.00)。综上可知,2018~2019年第三、第四季度总资产周转率和权益乘数无论是静态值还是变动值都优于2016~2017年同期水平,因此,两者并非2018~2019年上市公司年末ROE变脸的驱动因素。

那幺,2018~2019年上市公司年末ROE变脸只能是营业净利率大幅下降引起的,图4清晰地呈现了这一点。均值检验发现,2018~2019年第一、第二季度营业净利率与2016~2017年同期水平并不存在显着差异,而2018~2019年第四季度营业净利率较2016~2017年同期水平大幅下滑近5个百分点,第三到第四季度营业净利率的下降幅度也显着高于2016~2017年同期水平(T=15.71;P=0.00)。至此可以得出结论:近年来上市公司年末业绩变脸是由第四季度营业净利率下滑导致的。由于第四季度涵盖年末时点,还需认真地对报表项目进行分析,以探究企业年末营业净利率降低的具体因素。

3.基于报表项目的分析。根据利润表结构,营业收入扣除营业成本、期间费用、资产减值等项目金额后加上投资收益、公允价值变动收益、资产处置收益等项目金额即为营业利润。根据2018~2019年上市公司年报数据,营业成本、期间费用和资产减值等扣除项目金额占营业收入的比例超过99%③,因此下文重点分析这些项目对公司利润的影响。

(1)毛利率。为了考察营业成本对公司利润的影响,本文统计了2016~2019年上市公司季度累计毛利率,如表2所示。其中,毛利率=(营业收入-营业成本)÷营业收入×100%。

由表2第3列可知,2016~2019年上市公司毛利率水平非常稳定,基本都维持在29.5%左右。统计检验结果也显示,各季度毛利率不存在显着差异。特别需要说明的是,2018年和2019年第三到第四季度的毛利率并未发生明显波动,因此本文认为营业成本并未影响上市公司年末业绩。

(2)期间费用率。表2第4列展示了2016~2019年上市公司季度累计期间费用率,期间费用率=(财务费用+管理费用+研发费用+销售费用)÷营业收入×100%。2016~2019年上市公司季度累计期间费用率的走势平稳且基本一致,虽然2018~2019年期间费用率整体高于2016~2017年④,但是各年内季度之间变化不大。因此,本文认为期间费用率亦不是近年来大量上市公司年末业绩变脸的主要驱动因素。

表2 上市公司季度累计毛利率和期间费用率

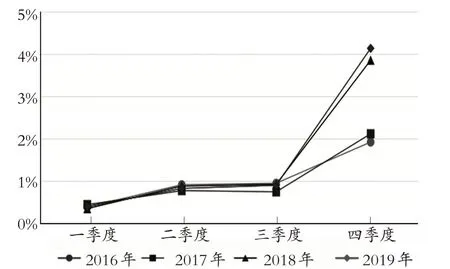

(3)资产减值损失率。图5展示了2016~2019年上市公司季度累计资产减值损失率走势情况,资产减值损失率=资产减值损失÷营业收入×100%。

图5 上市公司季度累计资产减值损失率走势

根据图5,2016~2019年上市公司前三季度累计资产减值损失率的变动趋势大体一致。均值检验结果表明,2018~2019年与2016~2017年前三季度的资产减值损失规模不存在显着差异;然而,第四季度末上市公司资产减值规模大幅上升,尤其是2018~2019年年末,资产减值损失率较第三季度上升幅度超过3个百分点,较好地解释了年末营业净利率下降超过3个百分点的现象。可见,第四季度资产减值损失的大幅上升是近年来众多上市公司年末业绩变脸的主要原因⑤。具体而言,在不考虑其他因素的情况下,2018年上市公司营业收入扣除营业成本和期间费用之后的利润空间[(营业收入-营业成本-期间费用)÷营业收入×100%]为8.6%,而资产减值损失率为3.8%,占利润空间的44.2%;同样地,2019年上市公司营业收入扣除营业成本和期间费用之后的利润空间为7.4%,而资产减值损失率为4.1%,占剩余利润空间的55.4%。可见,上市公司年末资产减值大幅吞噬了累计盈利,导致年度业绩出现明显下滑。

4.对减值项目的具体分析。年末资产减值损失的大幅上升导致众多上市公司业绩变脸,进一步地,本文对2016~2019年年末上市公司无形资产减值损失、固定资产减值损失、存货跌价损失和商誉减值损失进行了详细分析,其变动趋势如图6所示。

图6 2016~2019年年末不同类型资产减值损失总额变动趋势

由图6可知,2016~2019年间无形资产和固定资产减值损失波动上升,但总体数量变化不大;存货跌价损失稳步上升,在2019年年末接近1200亿元;商誉减值损失在2018年出现了跳跃式增长,从2017年的348亿元跃升至2018年的1629亿元,并在高位企稳。综上,稳步增长的存货跌价损失和跳跃式增长的商誉减值损失可能是年末资产减值损失大幅上升的主要驱动因素,进而导致了上市公司期末业绩变脸。为了更加清晰地认识存货跌价损失和商誉减值损失的季度分布特征,绘制了图7。

由图7可知:近年来存货跌价损失和商誉减值损失的大幅提高严重影响了上市公司年度绩效;绝大多数存货跌价损失和商誉减值损失集中出现在年末,致使大量上市公司年末业绩变脸。

图7 2018~2019年存货跌价损失和商誉减值损失季度分布图

(三)对资产减值的分析和思考

由于资产减值规模的异常提高和减值时点的年终聚集是导致大量上市公司年末业绩变脸的重要原因,本文对资产减值相关问题进行了分析和思考。

1.存货跌价。数据显示,2018~2019年年末上市公司资产规模的增幅分别为7.2%和6.4%,而存货账面价值的增幅仅为2.5%和-2.3%。可见,存货账面价值并未与资产规模保持同步上升,甚至出现反向波动。根据图6,存货账面价值的下降可能并非仅仅是公司积极“去库存”的结果,更可能是大幅计提减值所致。2018~2019年上市公司存货跌价准备计提比例(存货跌价准备÷存货账面原值)为5.8%,较2016~2017年高1.1%,且具有统计显着性(T=6.03;P=0.00)。此外,分年度检验还发现,2017年的存货跌价准备计提比例较2016年无明显变化(T=0.88;P=0.38),而是从2018年开始逐年上升,且均通过显着性检验,2019年存货跌价准备计提比例为6.1%,达到最高值。

为什幺近年来上市公司存货跌价损失规模大幅上升?如果是上市公司业绩承压,那更好的选择似乎是降低存货跌价准备计提比例,因为存货跌价损失会对公司收益产生负面影响。是不是上市公司信息披露水平的提高(如审计报告中的关键审计事项)“挤出”了存货中的减值部分?统计发现,确实有部分上市公司的关键审计事项中出现了存货项目,但关键审计事项从2017年开始披露,2017年存货跌价准备计提比例并未显着上升,反而是2018年开始上升。即使无法完全否认关键审计事项披露的影响,这种影响的滞后性和持续性也都需要进行更深入的讨论。根据前文的分析,本文认为上市公司2018~2019年存货跌价损失大幅上升更多的是与业绩“大洗澡”有关。一方面,宏观经济整体下行,上市公司更容易出现亏损,为了维护上市资质以及更好地在未来实现“扭亏”,公司有动机自我“排雷”,借助“一次性亏损”提前消除可能影响未来利润的不利因素;另一方面,根据现行会计准则,存货跌价准备是为数不多的能够后续转回的减值类项目,因此也成为上市公司跨期调节利润的理想之选[5]。

2.商誉减值。近年来商誉减值规模大幅上升早有征兆。2018年5月11日《上海证券报》的一篇报道就曾指出,业绩对赌导致了并购标的的高估值,对赌期过后,标的公司往往会竞相上演业绩变脸,并购重组时的美好愿景则会变成泡影,业绩爆雷也就在所难免了。随着2014年《国务院关于进一步优化企业兼并重组市场环境的意见》的出台,我国并购市场出现井喷式增长。我国境内公司并购规模从2013年的1.2万亿元上升至2014年的2.4万亿元(按公告日统计),增长幅度近100%。业绩承诺期通常为3年[6],伴随着业绩承诺期在2017年的结束,2018年将是检验业绩承诺之后并购标的质量的关键时点。事实表明,前期并购标的高估值现象应该是普遍存在的。因为上市公司商誉减值准备从2017年的668亿元跃升至2018年的2276亿元,上升了241%,2019年则进一步上升了55%。考虑到2019年年末上市公司商誉原值合计约1.5万亿元,累计商誉减值规模占比已经达到24%,即近四分之一的商誉发生减值。这些数据一方面说明前期并购质量不高,另一方面也意味着许多上市公司可能借助商誉减值进行业绩“大洗澡”。

前述数据与近年来屡见不鲜的上市公司“业绩爆雷”现象相吻合,也很好地解释了本文的研究议题。许多年内经营业绩正常的企业年末忽然出现亏损,这很可能是企业期末大幅计提资产减值,尤其是商誉减值所致。首先,年末业绩转负的上市公司中,2016~2017年有45%的公司存在商誉减值损失,这一比例在2018~2019年上升为72%,也就是说,近年来年末业绩转负的上市公司中有将近四分之三存在商誉减值。进一步地,对商誉减值规模进行统计后发现,2018~2019年年末业绩转负的上市公司中商誉减值超过1亿元的公司占比超过55%,在此期间上市公司年度净利润中位数只有1.27亿元,显然年末商誉减值给公司年度业绩带来了巨大冲击。其次,在年末业绩下降的上市公司中,2016~2017年有22%的公司存在商誉减值损失,这一比例在2018~2019年上升到45%;2016~2017年只有不足6%的公司商誉减值规模过亿,而这一比例在2018~2019年超过了22%。

此外,结合存货跌价损失的分析还发现,在存货跌价损失规模整体低于商誉减值损失规模的2018~2019年,部分上市公司可能在商誉减值损失导致公司年末业绩亏损的情形下,借助能够在以后年度转回的存货跌价准备进行“大洗澡”。统计发现,2018~2019年存在商誉减值损失的公司中超过79%的公司同样存在存货跌价损失,而且这其中超过三分之二的公司商誉减值损失大于存货跌价损失。

3.减值时点。资产减值损失的大幅上升是近年来上市公司年度业绩持续走低的重要影响因素。进一步地,根据图7并结合详细的统计数据发现:以商誉减值为例,2016~2019年没有上市公司在一季报和三季报中确认商誉减值损失,在中报中确认商誉减值损失的公司数量分别为21家、20家、34家和32家,商誉发生减值的公司中约96%只在年末确认商誉减值损失。可见,导致大量公司年末业绩变脸最直接的动因是资产减值时点的年末集中。那幺,资产减值时点的年末聚集真的合理吗?

首先,《企业会计准则第8号——资产减值》第四条规定“企业应当在资产负债表日判断资产是否存在可能发生减值的迹象”,第二十三条规定“企业合并所形成的商誉,至少应当在每年年度终了进行减值测试”。显然,第二十三条的规定是商誉减值时点选择的底线,即年度终了的减值测试是最低要求。那幺第四条规定的资产负债表日是否只包括年度资产负债表日呢?资产负债表日应该至少包括季度财务报表、半年度财务报表和年度财务报表的决算日。如财政部2019年4月发布的《关于修订印发2019年度一般企业财务报表格式的通知》中大量使用“资产负债表日”的表述,而该通知适用于“执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表”,显然资产负债表日是包含中期财务报表资产负债表日的。而无论是《国际会计准则第34号——中期财务报告》(IAS 34)还是我国财政部和证监会的一系列规范性文件中都明确指出,中期财务报告至少涵盖季度财务报表和半年度财务报表。

其次,证监会2018年11月印发的《会计监管风险提示第8号——商誉减值》专门揭示了商誉后续计量环节的会计监管风险,其中提及“公司应在财务报告(包括年度报告、半年度报告、季度报告)中披露与商誉减值相关的且便于理解和使用财务报告的所有重要、关键信息”,可见后续监管同样要求企业在中期报告和年度报告中披露与商誉减值有关的实质性信息。

综上所述,无论是会计准则规定还是后续监管要求,都未限定上市公司减值测试及减值计提的时点,反而是提出了减值测试的最低要求并鼓励企业更加积极主动地披露与商誉减值相关的风险信息。

从现实情况来看,绝大部分上市公司更倾向于只在年末进行商誉减值测试。一方面,前期并购质量不高、标的公司估值不合理,导致业绩承诺期之后大量商誉发生减值;另一方面,大量企业集中在年末进行商誉减值测试,进而确认商誉减值。因此,近年来众多上市公司年末业绩变脸似乎“在所难免”,也形成了较为独特的上市公司年末业绩爆雷现象。减值时点的年末集中可能会导致诸多不良后果,如:(1)年末“大洗澡”变得更为容易,“前期毫无征兆,期末忽然被套”的投资陷阱会越来越多。虽然大量资产减值在以后期间不能转回,但通过一次性计提损失,可以排除潜在的“地雷”。因此,在控制权转移、管理团队变更等关键节点,企业“甩包袱”的动机将变得异常迫切,长此以往将严重影响资本市场的正常运行秩序。(2)年末减值为具有信息优势的大股东提供了更多的“出逃”机会。公司年末业绩变脸时,早已获知信息的大股东已在股价暴跌之前完成减持,只剩中小股东与上市公司共渡难关。此种损害中小投资者利益的行为会严重打击市场信心,不利于资本市场的健康发展。

诚然,商誉减值测试是一项较为复杂的工作,因为标的公司或者标的公司所在资产组的估值涉及大量主观因素,大部分情况下上市公司需要借助第三方评估机构才能做出商誉减值决策,因此要求上市公司每年进行多次减值测试可能会引致大量运行成本。然而,本文认为商誉减值工作至少可以划分为商誉减值迹象确认和商誉减值损失确认两步,具体商誉减值数额的确认难度较大,但企业应该定期评估与商誉减值有关的风险因素,从而尽早对可能存在的减值迹象进行披露。这样方能有效避免上市公司期末毫无征兆的“大洗澡”行为,以及更好地保护投资者利益和维护市场信心。

三、稳健性检验

由上文的分析可知,2018~2019年大量上市公司年末业绩变脸的主要动因是资产减值损失,特别是商誉减值损失在年度终了时的集中计提,上市公司可能借此进行了业绩“大洗澡”。本文从两个方面对这一结论进行了稳健性检验。

首先,如果近年来众多上市公司期末业绩变脸真的是由不合理的资产减值尤其是商誉减值所致,那幺剔除商誉减值因素之后的ROE应该不会再呈现出图3的走势。由于商誉减值可能引致其他“大洗澡”行为的相伴相生,因此本文简单地选取未进行商誉减值的样本观测重新绘制上市公司季度累计ROE走势图,如图8所示。

图8 上市公司季度累计ROE走势(不考虑商誉减值)

根据图8,不考虑商誉减值的影响,虽然不同年度的季度间ROE存在些许差异,但整体趋势正常,各年都能够体现出季度累计ROE不断上升的走势。由此可见,剔除商誉减值的影响之后,上市公司ROE分布趋于正常,又因为商誉减值集中出现在年末,所以上述结果一定程度上说明不合理的资产减值,尤其是商誉减值的年末聚集是近年来上市公司年末业绩变脸的主要原因。

其次,上市公司真的借助商誉减值进行“大洗澡”了吗?本文选择2018~2019年存在商誉减值的上市公司,绘制ROE区间频率分布图,见图9。

图9显示:存在商誉减值损失的上市公司ROE区间频率整体不符合正态分布;尽管确认了商誉减值,但0右侧的盈余管理行为依旧十分明显,说明商誉减值使更多企业业绩下滑,但未至亏损,与前文的数据分析结果一致;ROE小于-20%的企业数量占全部商誉减值样本的18.6%,而根据前文图2,2018~2019年ROE小于-20%的企业数量平均占比为6.5%,这意味着期末确认商誉减值的企业存在明显的“大洗澡”行为。

图9 2016~2019年存在商誉减值损失的公司年度ROE区间频率分布

四、结论及启示

2018~2019年大量上市公司在前三季度盈利水平正常的情形下年末业绩突然变脸,本文层层推进地对这一现象进行了分析,基本结论如下:一是,与2016~2017年相比,近年来上市公司进行负向盈余管理的幅度更大,基于操控性应计利润的分析和基于盈余分布特征的检验都证实了这一点。二是,基于杜邦体系的分析发现,2018~2019年第四季度营业净利率的下降是导致众多上市公司年末业绩变脸的主要原因;针对利润表具体项目的分析发现,近年来年末资产减值规模的大幅上升使得上市公司年度业绩低于前三季度累计业绩,其中商誉减值损失的大幅上升和存货跌价损失的稳步提高是上市公司年末资产减值规模提高的重要驱动因素;结合商誉减值损失和存货跌价损失的分析发现,业绩承诺期过后商誉的减值以及后续可转回的存货跌价损失的计提严重影响了上市公司的年度经营绩效,共同导致了企业的“大洗澡”行为。然而更为重要的是,绝大多数上市公司仅在年末对资产尤其是商誉进行减值测试进而确认减值金额,这才是导致大量公司年末业绩变脸最重要和最直接的原因。

上市公司的年末业绩变脸行为严重影响了企业中期盈利的延续性,大幅提高了年度经营成果的不可预测性,打击了投资者的信心,影响了资本市场的健康发展。上市公司年底集中计提资产减值损失,特别是大额商誉减值损失是导致企业年末业绩变脸的主要原因。本文认为应从以下方面减少资产减值尤其是商誉减值对上市公司年末业绩的冲击:首先,不合理的高溢价并购是大额商誉产生的根源。对于并购重组中标的公司脱离实际的高估值应该加大监管力度,防止企业通过并购重组向大股东等利益相关方输送利益;逐步完善资本市场运行规则,适当降低资本市场准入门槛,减少资产证券化过程对并购重组的依赖,加速要素流动以促进资产合理估值。其次,对于表内商誉,应该持续加强监管并不断完善上市公司治理机制和提高公司信息披露水平。具体而言:公司应该加强日常经营过程中,特别是中期财务报告时点的商誉减值迹象判断,更加及时地披露与资产减值相关的信息,而不是只在年末进行减值测试;公司应该完善与资产减值相关的内部控制等治理机制,落实资产减值测试的具体流程、责任人和信息披露程序;监管机构应该加大对择机减持、突击减持等行为的查办力度,加大对存在利益输送的“大洗澡”等行为的处罚力度。

【注释】

①剔除了进入退市整理期的公司。2020年部分上市公司经营情况受新冠疫情影响较大,为了更有效地进行前后年度之间的数据比较,本文将研究区间界定为2016~2019年。需要指出的是,考虑2020年数据之后,本文的主要发现并未发生变化。如无特别说明,后文所指公司或上市公司均为A股非金融类上市公司。

②为了保证该结论的可靠性,将研究区间前推至金融危机之后的2010~2017年,发现总体情况不变。2010~2017年平均每年有56家上市公司年末业绩转负,占比均值为2%。

③以2019年为例,若非累计过万亿元的投资收益、公允价值变动收益、资产处置收益等项目,上市公司整体营业利润会大幅缩水。

④这可能与经济形势有关,因为细分分析发现,2018~2019年期间费用率的提高完全是由于销售费用率的提高引起的。

⑤虽然2016~2017年年末资产减值损失率较第三季度也有所上升,但上升幅度较小,不足以吞噬前三季度盈利。