谢雪燕 刘雪颖

摘要:涉农贷款投放不足制约着我国农村经济的发展,那幺具有普惠性特征的数字金融能够促进涉农贷款的投放吗?本文采用2011—2019年30个省级行政区域内银行的涉农贷款数据,实证研究发现数字金融的发展能够促进银行涉农贷款的投放,且这种影响对东部地区的银行更大。具体影响机制为,数字金融通过降低银行的运营成本、提高银行抵御风险能力,从而促进银行涉农贷款业务的发展。进一步研究发现,区域内银行的盈利水平、市场化程度和外资依存度对以上影响起到正向的强化作用。本文丰富了数字金融研究领域的相关文献,对推动农村经济发展的实践活动具有一定的启示意义。

关键词:数字金融;农村金融;涉农贷款;运营成本

中图分类号:F832.43 文献标识码:A 文章编号:1007-0753(2023)07-0024-13

一、引言

“三农”问题是关系国计民生的重大问题,而农业经济的稳定发展离不开资金投入。长期以来,涉农贷款投放不足是制约我国“三农”发展的重要因素。究其原因:其一,银行投放涉农贷款面临较大风险。由于涉农企业普遍规模较小且管理不规范,农业生产本身周期长且风险大,以及农户、涉农企业缺乏诚信意识等,银行发放涉农贷款面临较大的风险。其二,农村地区银行数量较少、服务单一,不能满足农村经济发展的需要。其三,涉农贷款门槛偏高。银行服务成本偏高、贷款条件苛刻以及过分强调抵押和担保使得农户难以获得贷款。

近年来,数字金融在我国快速发展,其利用以人工智能、大数据、云计算等为代表的前沿数字技术提高了金融服务的效率,降低了金融服务的成本(Gomber等,2018),使得一些被排除在正规金融之外的“长尾客户”获得了正规金融服务。大量研究认为数字金融具有普惠性特征。如齐红倩和李志创(2019)认为数字金融在降低交易成本、增加信贷可得性、减少信息不对称、拓展交易可能性集合方面发挥着重要作用。陈宝珍和任金政(2020)认为数字金融实现了降低金融排斥、提高普惠效果的目标。那幺,数字金融的发展能否促进涉农贷款的投放呢?目前这方面的研究还比较鲜见,因此本文以2011—2019年我国30个省级行政区域的数据为样本,实证探讨了这一问题。

二、文献综述

(一)数字金融对“三农”发展的经济效应

随着以大数据、云计算、人工智能为代表的前沿数字技术的迅速发展,金融行业涌现出一种新型金融服务业态——数字金融,引领着传统金融模式向数字化、普惠化模式转型。数字金融的概念提出较晚,学术界将其归纳为传统金融机构与互联网公司利用数字技术实现融资、支付、投资和其他活动的新型金融业务模式。

数字金融对农民、农村、农业的发展具有经济效应。首先,在数字金融对农民生活的影响方面,已有文献从农民收入、创业、消费等不同角度展开了研究。从收入角度看,数字普惠金融发展能够促进农户收入的增加,并能够改善农户收入分配问题(薛凯芸等,2022;张兵和李娜,2022)。从创业角度看,数字金融能够促进农户创业决策,提升农户创业概率(宋伟等,2022),并且数字金融发展有效提升了农户的创业绩效(熊健和董晓林,2021)。从消费角度看,数字金融在农村的发展能显着提高农户的消费支出,扩大农村居民家庭的消费规模(陈宝珍等,2021;段雯瑾,2022)。

其次,在数字金融对农村经济发展的影响方面,数字金融扩大了农村金融服务的覆盖面,弥补了农村经济主体长期存在的融资缺口,其创新的各类便利化服务模式促进农村经济和金融服务的深度融合,进而服务于农村经济发展,促进了农村经济的增长(滕磊等,2021;吕雁琴和赵斌,2020)。

最后,在数字金融对农业发展的影响方面,数字金融能有效推动农业高质量发展进程,且对农业经济高质量发展的推动作用呈现出边际递增特征(王森和陈宇斌,2022)。这是由于数字化提高了农村地区的金融可得性,使得数字金融能够显着拉动农业经济的增长(连俊华,2022)。

(二)数字金融对农村金融的影响

长期以来,农村金融供给不足是制约我国“三农”发展的重要因素。目前已有众多学者就数字金融对农村金融的影响予以关注,但是在数字金融能否促进农村金融的发展这一问题上还存在分歧。一种观点认为,数字金融能够促进农村金融的发展。张薇和阳正发(2022)认为利用数字技术开展农村金融服务,既可收集农户信用数据,又能保证金融风险可控,有利于加速农村普惠金融发展,克服农村金融融资难与融资贵问题。黄珺和肖苏(2020)认为数字金融与农村金融的相互融合能够缓解农村金融资源中的供需矛盾。孔月星等(2023)研究发现,数字金融的出现有效弥补了农村金融的短板,提高了农村地区金融的包容性和可得性,推动了传统农村金融的健康发展。另一种观点认为,多数农户面临较为严重的数字金融排斥。熊健和杨军(2022)利用调研数据研究发现,由于受金融知识、社会信任等微观特质的约束,农村居民在互联网信息鉴别与使用上仍有不足,使其难以积极响应数字金融服务,从而导致部分数字金融排斥情况。因此,数字金融发展也可能给农户带来信息技术接入和使用方面的鸿沟,并由此产生“马太效应”,拉大城乡居民之间以及农村社会内部的福利效用差距(Ozili,2018)。

(三)涉农贷款配给

在涉农贷款配给方面,涉农贷款的增加有利于“三农”问题的解决,但随着农村金融网点大量撤并,机构离农和资金离农不断加剧,涉农贷款覆盖率仍旧偏低(王伟和温涛,2019),供给依然不足。由于其本身的特殊性,涉农贷款与其他商业贷款存在一定的差别。我国农业发展极易受自然灾害和市场波动的影响,不确定性程度较高,因此很多金融机构不愿提供借贷服务,这导致涉农贷款的获取难度较大(代艳,2022)。数字金融的发展能够有效解决交易成本过高和信息不对称的问题,将涉农贷款中的不确定性风险转化为可度量的确定性风险,为银行的涉农贷款投放提供保障(孙福兵和宋福根,2019)。

已有研究为本文提供了重要借鉴,但是仍有不足:国内学者大多注重微观层面上传统普惠金融与农村经济、居民消费等的关系研究,但是从宏观角度进行研究的文献较少。因此,本文的创新之处主要体现在:从宏观角度,利用30个省级行政区域的宏观面板数据研究了数字金融对银行涉农贷款投放的影响,同时就其中的影响机制进行了深入研究。

三、理论分析及研究假设

(一)数字金融与涉农贷款

近年来,数字金融的快速发展被视为解决农户融资难问题的潜在变革性金融模式(Bj?rkegren和Grissen,2018)。从需求端来说,数字金融发展所提供的数字技术和社交平台,有利于帮助农户拓宽社交网络渠道,并利用线上渠道获取金融资源与有效信息,提高了农户涉农信贷的获得性。从供给端来说,银行通过大数据可以充分了解借贷农户的资金和信誉状况,并据此进行有效评估,从而提高授信审批效率。同时,在国家政策支持下,银行借助互联网平台,不断创新产品以及提供差异化的金融服务,加大了支农力度,增加了涉农贷款的投放。由此,提出以下假设:

H1:数字金融促进了涉农贷款的投放。

(二)数字金融影响涉农贷款投放的机制路径

在运营成本方面,传统银行主要依赖众多的线下网点提供贷款服务,不仅业务流程复杂,花费的时间较多,而且需要较多的人员投入,因此单位贷款投放的运营成本较高。考虑到成本与收益相匹配的经营原则,银行可能会拒绝一些低收益贷款的投放。随着数字金融的发展,银行把更多的信贷业务从线下转移到线上,而且对线上贷款的流程也进行了大幅度的简化,这显着降低了银行的运营成本。而运营成本的降低有助于涉农贷款的投放:一方面,运营成本的减少可能使得原先无法盈利的贷款项目变得有利可图,从而增加贷款的供给;另一方面,运营成本是贷款利率的重要组成部分,运营成本的降低可能会带来贷款利率的下降,从而增加涉农企业对贷款的需求。由此,提出以下假设:

H2:数字金融通过降低银行的运营成本,进而促进了涉农贷款的投放。

在风险防范方面,数字金融的发展提升了金融机构处理软信息的能力,缓解了信息不对称,强化了经济高质量发展和银行风险承担能力(马俊,2023);此外,数字金融的发展变革了银行风险管理的模型与方法,优化了风险管理流程,提高了银行的风险抵御能力(刘伟等,2022)。因此,数字金融发展有利于促使商业银行更加准确地识别信用风险,进而降低其风险水平。这能够进一步减少农户的不良贷款,改善金融服务的稳定性和安全性,从而有效减轻金融机构对农户的排斥(Ozili,2018)。由此,提出以下假设:

H3:数字金融通过提高银行风险抵御能力,进而促进了涉农贷款的投放。

(三)数字金融促进涉农贷款投放的调节效应

银行盈利的大小会直接影响到银行的信誉和实力,盈利能力较强的银行也更易于发放贷款。同时,不同资产的流动性差异对应不同的收益率,因此银行的资产配置和盈利模式也会深刻影响银行流动性创造。银行盈利水平越高,银行更易在资产端向企业或个人发放期限较长、流动性较差的贷款,同时在负债端创造相应的存款,从而实现为社会提供流动性的功能(刘妍等,2022)。由此,提出以下假设:

H4:盈利水平在数字金融促进涉农贷款投放的过程中起到正向的调节作用。

数字金融作用的发挥也必然会受到外部制度环境的影响(方军雄,2006),区域内市场化程度不同,数字金融对涉农贷款投放的促进作用可能也有所差异。首先,区域市场化程度越高,相关制度安排和市场环境就越完善,相应的市场平均融资成本会下降,企业融资决策的空间将会更大。因此,区域市场化程度越高,涉农企业更容易获得贷款。其次,市场化程度会影响数字金融发展水平。姚震宇(2020)通过实证研究发现数字经济的发展与市场化呈现指数级正相关,市场化程度高的省份其数字经济指数也相应较高。因此,市场化水平越高的地区,数字普惠金融服务实体经济的效率也越高(Anderloni,2008),数字金融对涉农贷款投放的促进作用也越大。由此,提出以下假设:

H5:市场化程度在数字金融促进涉农贷款投放的过程中起到正向的调节作用。

区域内外商投资水平不同,数字金融对涉农贷款投放的促进作用可能有所差异。外商直接投资的增加有利于数字金融的发展,赵奇伟(2010)发现引进外资有助于提升我国的资本配置效率,刘军等(2020)通过实证研究发现外资依存度能够显着促进我国数字经济的发展。具体而言,一方面,地区引入外商投资意味着额外资本的投入,并引进有别于国内的产品和服务,从而加快地区数字经济发展进程;另一方面,外商投资还带来了国外先进的技术与理念,通过技术外溢缩小国家间数字化程度的差异,加快我国各地区的数字化建设。由此推断,外商投资越多,区域的数字化水平越高,越有利于涉农贷款的投放。因此,提出以下假设:

H6:外商投资在数字金融促进涉农贷款投放的过程中起到正向的调节作用。

四、研究设计

(一)模型构建

为验证数字金融发展水平与银行投放涉农贷款之间的影响关系,本文参考崔恒瑜等(2021)的做法,将省级层面的北京大学数字普惠金融指数与银行本外币涉农贷款占总贷款比率数据相匹配,整合出2011—2019年的平衡面板数据,构造如下双向固定效应模型:

yi,t=e0+c1dfii,t-1+αi Σ controli,t+λi+yeart+εi,t(1)

式(1)中,i代表某省份的全部银行,t代表年份,λi是个体固定效应,yeart是时间固定效应,Σ controli,t是控制变量,εi,t是误差项,为缓解反向因果所致的内生性问题,回归中的核心解释变量及其细分变量均使用一阶滞后项。

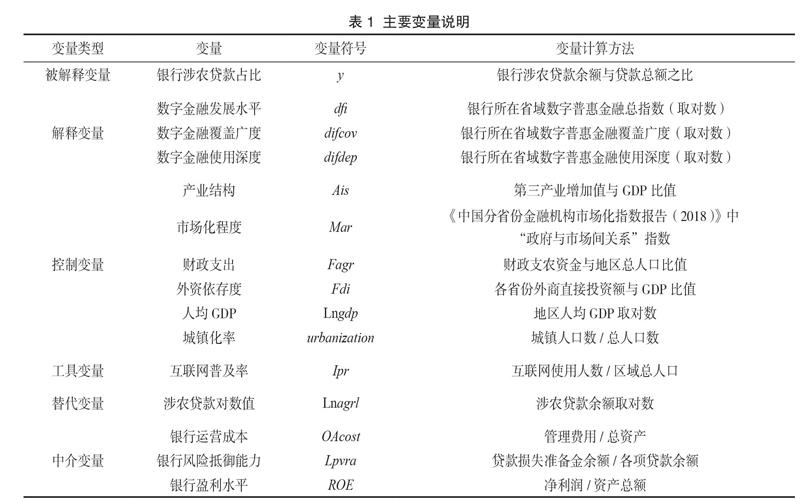

(二)变量说明

1.被解释变量

yi,t表示i省份的全部银行在t年的涉农贷款占比。根据 《涉农贷款专项统计制度》的规定,银行的涉农贷款不仅包括农户贷款,还包括农村企业和组织的贷款、城市企业和组织从事农林牧渔业活动的贷款,因此该指标能够反映省级全部涉农主体的贷款总规模。

2.核心解释变量

本文采用2011—2019年银行所在省份的数字普惠金融指数来衡量数字金融发展水平。为进一步研究数字普惠金融的细分层面对银行涉农贷款投放所产生的影响,引入数字普惠金融发展指数的两个细分指标:覆盖广度指数和使用深度指数。

3.控制变量

除了数字金融发展水平外,银行的涉农贷款规模会受到许多其他因素的影响,因此本文控制了省域经济特征变量,包括产业结构、市场化程度、财政支出、外资依存度、人均GDP、城镇化率。具体变量定义见表1。此外,本文在回归中同时加入了个体固定效应和时间固定效应,并采用省域层面的聚类稳健标准误。

(三)数据来源和处理

本文以我国30个省级行政区域内的银行为研究样本,包括国有银行、股份制银行、城市商业银行和农村商业银行,时间跨度为2011—2019年。中国数字普惠金融指数(2011—2019年)来源于北京大学数字金融研究中心(郭峰等,2020),其他数据来源于各省份统计年鉴、WIND数据库。为了排除异常值的影响,对所有连续变量在 1 分位点以下和 99 分位点以上的进行了缩尾处理。

表2报告了样本各变量的描述性统计结果。从中可知,核心解释变量数字金融发展水平的最小值为2.936,最大值为5.960,标准差为0.669,说明各样本银行所在地区的数字金融发展水平差异较大;被解释变量的最大值为0.452,最小值为0.027,标准差为0.114,说明我国各省份银行涉农贷款投放量之间有一定的差别。

五、实证分析

(一)基准回归

表3为基准回归的结果。结果显示:第(1)列数字金融发展水平与银行涉农贷款占比显着正相关,回归系数为 0.048,意味着数字金融发展水平每增加1个单位,涉农贷款投放水平上升 0.048个单位;第(2)、(3)列中数字金融覆盖广度、数字金融使用深度与银行涉农贷款占比同样显着正相关。结果说明,数字金融的发展显着促进了涉农贷款的投放,且其覆盖广度和使用深度的增加均有显着的促进作用。由此证明了假设1。

(二)内生性处理(工具变量法)

为了缓解因遗漏变量、测量误差或反向因果关系可能导致的内生性问题,本文进一步采用工具变量进行估计。参照谢绚丽等(2018)的做法,选取互联网普及率(Ipr)的滞后一期作为工具变量,采用两阶段最小二乘法进行回归。选取上述工具变量的理由是:一方面,互联网普及率作为数字金融的基础设施,与数字金融的变化有着紧密的联系;另一方面,互联网普及率与涉农贷款投放并不存在直接联系,这使得互联网普及率可能成为一个有效的工具变量。表4报告了两阶段的估计结果及工具变量合理性检验结果,其中K-P rk LM统计量用于检验工具变量是否可识别,括号中的p值均为0.000 0,拒绝不可识别的原假设;C-D Wald F统计量用于检验是否存在弱工具变量,结果大于10%水平上的判断值,表明不存在弱工具变量的问题;由于工具变量和解释变量数量相同,工具变量恰好被识别,不存在过度识别问题。因此,工具变量回归与基准回归结果基本一致,证明了基准回归结果的可靠性。

(三)稳健性检验

为检验数字金融发展水平对银行涉农贷款投放影响的稳健性,本文采用两种方式进行稳健性检验:一是参考张正平等(2020)的做法,用涉农贷款对数值(Lnagrl)作为涉农贷款占比的替代变量;二是考虑到不同地区之间的数字金融发展水平差异较大,而这种差异可能对回归结果产生一定的影响,剔除涉农贷款占比平均值最高和最低的两个地区上海和新疆相关数据后进行稳健性检验。表5为替换了被解释变量和改变样本范围后的重新回归结果,数字金融发展水平及其覆盖广度和使用深度均对涉农贷款对数值和被解释变量有显着正向影响,与基准回归结果一致。结果说明,数字金融的发展显着促进了涉农贷款的投放,且其覆盖广度和使用深度的增加均对此有显着的促进作用。

(四)区域异质性

为了检验数字金融在不同区域对涉农贷款促进作用的差异,本文将样本分成东部和中西部两个子样本进行回归。表6为分样本的回归结果,结果说明:数字金融的发展显着促进了东部地区涉农贷款的投放,其中数字金融使用深度对该地区涉农贷款投放有积极影响,而覆盖广度的影响并不显着;在中西部地区,数字金融发展水平对其涉农贷款的投放无显着影响。究其原因,相比中西部地区,东部地区经济发展水平更高,数字基础设施更加完善,数字金融发展水平更高,而数字金融的发展会促进金融机构的结构优化和转型升级,从而提高服务实体经济的能力,增加涉农贷款的投放。

六、机制检验

为进一步检验数字金融促进银行涉农贷款投放的中介机制,本文参照Baron和Kenny(1986)、温忠麟和叶宝娟(2014)等的做法,在基准回归模型的基础上构建如下模型:

mi,t=e1+a1dfii,t-1+αi controli,t+λi+yeart+εi,t(2)

yi,t=e2+c2dfii,t-1+b1mi,t+αicontroli,t+λi+yeart+εi,t(3)

式中mi,t表示中介变量,本文用到的中介变量共有2个,分别为代表银行运营成本的OAcost和代表银行风险抵御能力的Lpvra。

本文参照温忠麟和叶宝娟(2014)的中介效应检验程序分三步来进行检验:第一步,检验式(1)中核心解释变量dfii,t-1的系数c1,若显着则进行第二步;第二步,检验式(2) 核心解释变量dfii,t-1和式(3)中介变量mi,t的系数a1和b1,如果两者都显着则说明存在中介效应;第三步,如果a1和b1至少一个不显着则需要进行sobel检验。

(一)银行运营成本的中介效应

本文选取“管理费用/总资产”来衡量银行运营成本(OAcost),对“数字金融发展水平—银行运营成本—涉农贷款投放”三者之间的关系进行检验,检验结果如表7所示。可以发现,第(1)列数字金融发展水平的系数在5%的水平下显着为正,第(2)列数字金融发展水平的系数和第(3)列中介变量OAcost的系数不显着,根据中介效应检验程序,需要进行sobel检验。sobel检验结果显着,z值为-2.310。第(4)列数字金融覆盖广度的系数显着为正,第(5)列数字金融覆盖广度的系数和第(6)列中介变量OAcost的系数不显着,sobel检验结果显着。第(7)列数字金融使用深度的系数显着为正,第(8)列数字金融使用深度的系数和第(9)列中介变量OAcost的系数不显着,sobel检验结果显着。结果说明,数字金融发展水平通过降低银行运营成本,进而促进了涉农贷款的投放,而且数字金融覆盖广度和使用深度也通过相同机制发生作用。由此证明了假设2。

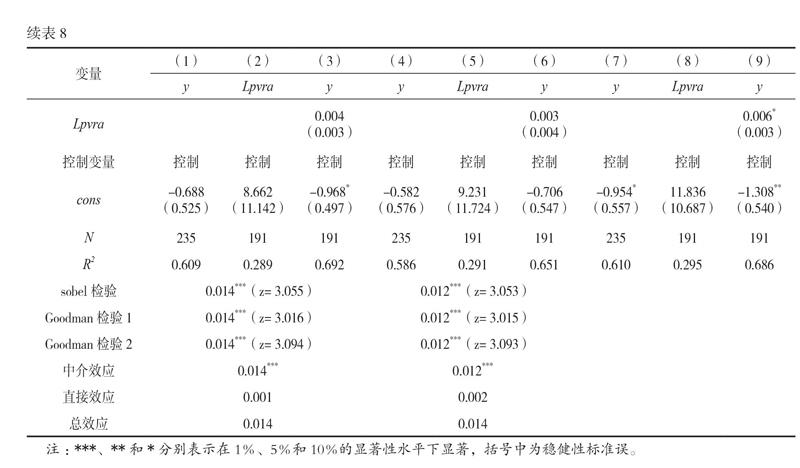

(二)银行风险抵御能力的中介效应

本文选取贷款拨备率(货款损失准备金余额/各项贷款余额)来衡量银行风险抵御能力(Lpvra),采用中介效应模型对“数字金融发展水平—银行风险抵御能力—涉农贷款投放”三者之间的关系进行检验,检验结果如表8所示。表中第(1)列数字金融发展水平的系数在5%的水平下显着为正,第(2)列数字金融发展水平的系数和第(3)列中介变量Lpvra的系数不显着,根据中介效应检验程序,需要进行sobel检验。sobel检验结果显着,z值为3.055。第(4)列数字金融覆盖广度的系数显着为正,第(5)列数字金融覆盖广度的系数和第(6)列中介变量Lpvra的系数不显着,sobel检验结果显着。第(8)列数字金融使用深度对中介变量的估计系数为负且不显着,与数字金融通过提高银行风险抵御能力从而促进涉农贷款投放这一假设不符,因此认为不存在中介效应。综上,数字金融发展水平通过提高银行风险抵御能力,进而促进了涉农贷款的投放,而且数字金融覆盖广度也通过相同机制发生作用。由此证明了假设3。

七、进一步扩展分析

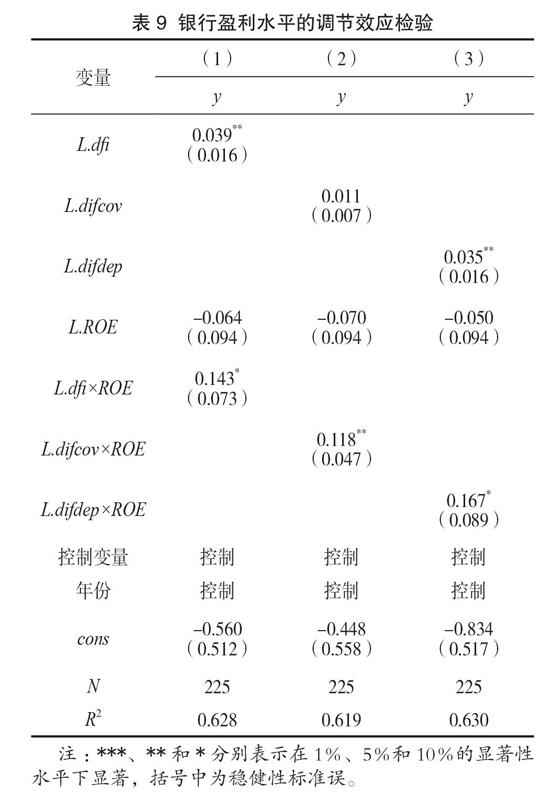

(一)银行盈利水平的调节效应

本文选取资产收益率(净利润/资产总额)来衡量银行盈利水平(ROE),在基准回归模型中加入该变量的滞后一期,以及其与核心解释变量的交乘项,对银行盈利水平的调节效应进行检验。如表9所示,数字金融发展水平系数显着为正,且该指数与银行盈利水平交乘项的系数也显着为正,说明银行盈利水平在数字金融促进涉农贷款投放的过程中起到正向调节作用。究其原因,银行的盈利能力越强,越有能力吸收更多的流动性存款,从而发放更多的贷款。假设4得到验证。

(二)市场化程度的调节效应

本文进一步考察市场化程度(Mar)在数字金融对涉农贷款投放影响中的调节效应,在基准回归模型中加入该变量与核心解释变量交乘项的滞后一期进行检验。如表10所示,数字金融发展水平系数显着为正,且该指数与市场化程度交乘项的系数也显着为正,说明市场化程度在数字金融促进涉农贷款投放的过程中起到正向调节作用。究其原因,市场化程度越高,数字普惠金融服务实体经济的效率也越高,从而促进银行发放更多贷款。假设5得到验证。

(三)外商投资的调节效应

如前文所述,外商投资水平越高,数字金融对涉农贷款的促进作用越大。对此,本文选取外资依存度(Fdi)作为外商投资水平的替代变量,在基准回归模型中加入该变量的滞后一期,以及其与核心解释变量的交乘项进行检验。如表11所示,数字金融发展水平系数显着为正,且该指数与外资依存度交乘项的系数也显着为正,说明外商投资水平在数字金融促进涉农贷款投放的过程中起到正向调节作用。究其原因,外商投资越多,区域的数字化水平越高,越有利于涉农贷款的投放。假设6得到验证。

八、结论及启示

近年来,在国家大力扶持下,传统农村金融体系取得了突出的改革成效。但是,农村资金短缺的问题依然没有得到有效解决。为了探究数字金融能否缓解这一问题,本文采用我国30个省级行政区域2011—2019年的相关数据,研究数字金融对银行涉农贷款投放的影响。研究发现,数字金融发展水平、数字金融子维度中的覆盖广度和使用深度均显着促进了银行涉农贷款的投放,且这种影响在东部地区更为显着。进一步探究影响机制和调节效应发现:数字金融能够通过降低银行的运营成本费用和提高风险抵御能力,进而促进涉农贷款的投放;银行盈利能力、市场化程度以及外商投资对数字金融促进涉农贷款投放起到正向调节作用。

以上结论具有一定的政策启示意义:

首先,应在农村地区大力发展数字金融。建立健全农村地区发展数字金融的顶层设计和配套措施,持续完善数字金融基础设施,提高农民金融素养,鼓励银行在农村地区创新数字金融产品,促进数字金融在农村地区的发展。地方政府要继续加大对乡村振兴和农村数字经济发展的投入力度,积极引导外商、社会资本参与农业农村领域投资。在发展农村数字金融过程中,应注重对风险的甄别与防控,严格评估并控制各种类型的信息技术应用对金融稳定和安全造成的潜在风险;同时要充分利用大数据、云计算等技术,加强农村信用体系建设和征信体系建设,建立健全银行在农村数字金融服务方面的风险防范机制。

其次,注重数字金融在区域间的平衡发展。由于各地区在经济发展、地理环境、政策扶持、人文习俗等方面均存在一定的差异,数字金融对涉农贷款投放的影响存在一定区域异质性。相比较为落后的中西部地区,东部地区在互联网建设、法律法规制定、人口资源数量等方面都具有明显的优势,因此更有利于数字金融的发展。对此,国家应在中西部地区大力扶持数字金融发展,结合当地资源优势和产业特色对银行进行定向扶持,促使银行积极引导、主动作为。

最后,鼓励传统银行进行数字化转型。通过制定数字化转型战略、构建数字化管理架构、增加金融科技投入、加强人才队伍建设、持续开展数字技术的应用等,推动全面数字化转型,从而提升银行自身盈利能力,解决银行投放涉农贷款所面临的动力不足等问题。

参考文献:

[1] GOMBER P,KAUFFMAN R J,PARKER C,et al.On the fintech revolution:Interpreting the forces of innovation,disruption, and transformation in financial services[J].Journal of Management Information Systems,2018,35(01):220-265.

[2]齐红倩,李志创.中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究[J].数量经济技术经济研究,2019,36(05):101-117.

[3]陈宝珍,任金政.数字金融与农户:普惠效果和影响机制[J].财贸研究,2020,31(06):37-47.

[4]薛凯芸,王越,胡振.共同富裕视角下数字普惠金融对农户收入的影响——来自黄河流域中上游地区的证据[J].农业现代化研究,2022,43(06):971-983.

[5]张兵,李娜.数字普惠金融、非农就业与农户增收——基于中介效应模型的实证分析[J].农业现代化研究,2022,43(02):249-260.

[6]宋伟,张保珍,杨海芬.数字普惠金融对农户创业的影响机理及实证分析[J].技术经济与管理研究,2022(02):99-104.

[7]熊健,董晓林.数字金融参与促进农户创业决策了吗?——基于融资规模和机会识别视角的实证分析[J].商业研究,2021(05):123-130.

[8]陈宝珍,余洁,任金政.数字支付影响农户消费吗?——基于微观调查数据的经验分析[J].财经论丛,2021(01):33-42.

[9]段雯瑾.数字金融对农村消费的扩容效应及异质性分析[J].商业经济研究,2022(24):57-60.

[10]滕磊,张恒,唐思思.普惠视角下数字金融创新与农村经济发展[J].调研世界,2021(12):34-42.

[11]吕雁琴,赵斌.数字金融与农村经济发展研究[J].武汉金融,2020(03):79-84.

[12]王森,陈宇斌.数字普惠金融如何推动农业高质量发展?——兼论中介与门槛作用机制[J].管理学刊,2022,35(03):72-87.

[13]连俊华.数字金融发展、农村普惠金融与农业经济增长——来自中国县域数据的经验证据[J].中国软科学,2022(05):134-146.

[14]张薇,阳正发.数字经济视角下农村数字普惠金融发展研究[J].农业经济,2022(01):112-114.

[15]黄珺,肖苏.基于互联网的农村金融发展问题及对策分析[J].农业经济,2020(04):119-120.

[16]孔月星,张桐桐,杨海芬.数字金融对村镇银行经营效率的影响研究[J].金融经济,2023(01):59-68.

[17]熊健,杨军.数字化背景下的农村金融排斥:数字机遇还是数字鸿沟[J/OL]. 农业技术经济,2022-12-01.https://kns.cnki.net/kcms2/article/abstract?v=3uoqIhG8C45S0n9fL2suRadTyEVl2pW9UrhTDCdPD667sqWSpsgJxuet5s1seaWGm7UO4JSTQLBZU-PyfUbWaOQR1CyRhXaX&uniplatform=NZKPT.

[18] OZILI P K.Impact of digital finance on financial inclusion and stability[J].Borsa Istanbul Review,2018,18(04):329-340.

[19]王伟,温涛.涉农贷款拖累了农村金融机构经营绩效吗[J].农业技术经济,2019(02):73-84.

[20]代艳.数字农贷的兴起与涉农贷款风险补偿机制优化[J].农业经济,2022(01):106-108.

[21]孙福兵,宋福根.基于场景化、数字化的农业信贷风险控制研究[J].社会科学战线,2019,285(03):249-253.

[22] BJ?RKEGREN D,GRISSEN D.The potential of digital credit to bank the poor[J].AEA Papers and Proceedings,2018,108:68-71.

[23]马俊. 数字金融、银行风险承担与经济高质量发展[J].海南金融,2023,410(01):18-37.

[24]刘伟,刘卫镇,戴冰清,等.数字金融、贷款结构与商业银行风险承担——基于181家商业银行2011—2020年财务数据的分析[J].武汉金融,2022(07):29-40.

[25]刘妍,孙永志,宫长亮,等.LPR机制改革对商业银行盈利能力和风险承担的影响研究[J].国际金融研究,2022(10):72-84.

[26]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006,41(05):50-61.

[27]姚震宇.区域市场化水平与数字经济竞争——基于数字经济指数省际空间分布特征的分析[J].江汉论坛,2020(12):23-33.

[28] ANDERLONI L.Financial services provision and prevention of financial exclusion[R]. Brussels: European Commission, 2008.

[29]赵奇伟.金融发展、外商直接投资与资本配置效率[J].财经问题研究,2010(09):47-51.

[30]刘军,杨渊鋆,张三峰.中国数字经济测度与驱动因素研究[J].上海经济研究,2020(06):81-96.

[31]崔恒瑜,王雪,马九杰.数字金融发展能否在农村金融市场发挥 “鲶鱼效应” ——来自中国农信机构的证据[J].经济理论与经济管理,2021,41(12):30-41.

[32]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1 401-1 418.

[33]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(04):1 557-1 580.

[34]张正平,夏海,毛学峰.省联社干预对农信机构信贷行为和盈利能力的影响——基于省联社官网信息的文本分析与实证检验[J].中国农村经济,2020(09):21-40.

[35] BARON R M, KENNY D A,The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(06):1 173-1 182.

[36]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

(责任编辑:张艳妮)

Can Digital Finance Promote the Issuance of Agriculture-related Loans?

Xie Xueyan, Liu Xueying

( Economics School, Beijing Technology and Business University )

Abstract: The insufficient issuance of agriculture-related loans restricts the development of China's rural economy. Can digital finance with inclusive characteristics promote the issuance of agriculture-related loans? This paper uses agriculture-related loan data from banks in 30 provincial-level administrative regions from 2011-2019, and the empirical research finds that the development of digital finance can promote banks' issuance of agriculture-related loans, and this effect is greater for banks in eastern regions. The specific mechanism is that digital finance promotes the development of banks' agriculture-related loan business by lowering banks' operating costs and improving their ability to withstand risks. Further research finds that the profitability, marketization level and foreign capital dependence of banks in the region have a strengthening effect on the above influence. This paper enriches the related literature on digital finance research, and has certain inspirational significance for promoting rural economic development practices.

Keywords: Digital finance; Rural finance; Agriculture-related loans; Operating