赵霞

摘要:现行以土地出让收入为支柱财源的土地财政模式,对于快速大量增加地方财政收入、促进地方经济繁荣起过积极的作用。长期看,建立以土地税为主的多元地方税体系,促进土地财政收入模式改革,更为适合我国现在和今后的发展趋势,对地方政府财税改革具有更为积极的意义,更有利于促进分税制改革。

关键词:土地财政;地方税体系;地方税主体税种;分税制

中图分类号:F812.8 文献识别码:A 文章编号:1001-828X(2016)031-000-02

所谓土地财政,是指地方政府从土地开发及其相关领域所获得的税收收入和公共产权收入占地方财政收入比重不断提高的一种现实情况。财政部数据显示,2016年前8个月,全国国有土地使用权出让收入20057亿元,同比增长14%。地方对土地财政的依赖同时急剧上升,苏州、杭州、合肥、南京等城市依赖度指数都超过50%。中国土地财政风险逐渐加剧,未来如何调整税政结构,优化地方税制体系,是改革的关键所在。

一、案例分析:“以地生财”模式风险加剧

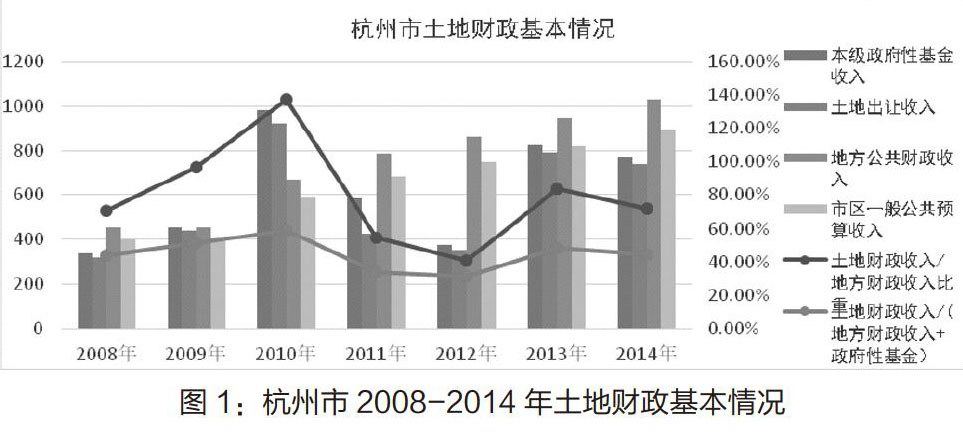

以公共土地出让收入为支柱财源的现行土地财政模式对增加地方政府的可支配财力、推动经济发展与城镇化进程的积极意义已获得了学者们的共识,但在经历了多年增长之后,现有土地财政模式因具有波动性、不稳定性、不可持续性,也使地方政府陷入了越来越被动的局面。接下来,我们以杭州市为例进行分析。2008年-2014年,杭州市土地财政基本情况如表1和图1所示:

表1及图1数据来源:杭州政府门户网站http://www.hangzhou.gov.cn/,根据杭州市财政局公布的2009—2014年度杭州市及市本级财政预算执行情况的报告整理。

从表1和图1可以看出杭州土地财政近几年的基本情况:第一, 2008年至2014年,杭州市土地财政收入在地方财政收入中比重居高不下,并且近两年仍未有下降趋势,地方财政对土地的依赖程度较高。第二,土地出让收入呈现明显波动趋势,土地出让收入占地方财政收入比重先上升后下降再上升。土地财政对杭州市近年来的经济高速增长做出了较大贡献,提升了地方政府的公共服务能力,是推动地方经济增长的重要力量。但从长期来看,高地价将提升城市发展的成本,地方政府对房地产的依赖性也有可能进一步增加,不利于吸引人才、培育新经济增长点,从而削弱城市竞争力。随着国家房地产市场宏观调控政策影响及土地资源瓶颈约束,现行土地财政模式缺乏可持续性,给经济运行带来风险。2015年,杭州市本级财政预算受预计土地出让收支下降影响,政府性基金收入与支出预算分别为502.5亿元和501.9亿元,下降31.4%和27.5%。“后土地财政”时期,地方政府需寻找规模相当的替代性收入,优化以土地税为主的多元地方税体系成为了新的需求。

二、优化地方税体系是化解土地财政风险的关键环节

按照党的十八届三中全会“简化税制、稳定税负”的要求,优化地方税体系、重构地方税主体税种,加快税费联动改革等改革措施,是当前土地财政转型的重要任务。未来时期内可供出让土地( 耕地) 资源将倍显稀缺,为摆脱土地财政以土地出让为主的运行模式,应全面开展不动产保有环节的财产税的征收,它可以成为地方政府的大宗和稳定的税收源泉,替代一次性获取土地出让金制度。地方税主体税种应具有税基广泛且较为固定、税源稳定、收入增长潜力较大、基于受益原则课征以及地方政府征管便利等特征。同时,随着 “营改增”全面收官,增值税全面取代以往地方税的主体税种——营业税。构建以房地产税、消费税、环境保护税、资源税等为主体的地方税体系,对地方政府财税改革具有更为积极的意义。

(一)房地产税

首先,整合现行房地产相关税种,设立统一的房地产税,将其培育为地方主体税种。在我国现行税制设计中,房地产税费几乎覆盖房地产流转的各个环节。在房地产开发环节,涉及税种主要包括营业税(现已改征增值税)、土地增值税、城镇土地使用税、企业所得税等,还涉及土地出让金等规费;在房地产转让环节,涉及的主要税中包括营业税(现已改征增值税)、契税、印花税、个人所得税、企业所得税以及相关费用;在房地产占用环节,涉及的主要税种包括城镇土地使用税、房产税等;在房地产租赁环节,涉及的主要税种包括房产税、营业税(现已改征增值税)、个人所得税或企业所得税等。党的十八届三中全会上提出了“加快房地产税立法并适时推进改革,减少房产建设和交易环节税费,增加房产保有环节税收”的意见,这意味着真正意义上的房地产税的推出势在必行,逐步将耕地占用税、城镇土地使用税等相关税种并入房地产税,设置统一的税种,并以房产的评估价值为计税依据,对保有房地产所有权和使用权的个人和法人计征房地产税。房地产税的推出,可以使征税重心由房产的流转环节转向保有环节,不仅能够充分发挥其抑制房地产投机、调节收入分配的作用,同时随着我国城镇化的加速推进,也能够为地方政府带来充足而稳定的收入,逐步成为地方政府的支柱财源。同时,对于引导房地产行业健康有序发展,增加房地产的投机成本也将发挥重大作用。所以,将房地产税作为后土地财政时代着力建设的税种,使其成为地方政府的财源支柱,对优化和完善地方税收体系至关重要。

(二)消费税

其次,将消费税的征税环节向消费终端后移,使其成为地方财政的另一重要来源。消费税具有调节收入分配和引导合理消费功能,其目的在于“寓禁于征”,我国消费税的改革方向就是限制高能耗、高污染和高消费,以促进合理消费和节能减排。2015年,我国消费税围绕“调整征收范围、优化税率结构、改进征收环节和增强消费税的调节功能”等方面进行了进一步的改革。在 “营改增”全部完成后,应适时扩大消费税征税范围,将更多生活性服务业中的高档服务纳入征税范围,强化消费税的收入分配和筹集财政收入的双重功能;选择合适时机,将消费税划为地方税。届时,消费者的消费选择将成为影响社会生产和投资的方向的关键因素,地方政府的执政理念也将从为生产者服务转变到为消费者服务。为扩大税源,地方政府必将争相改善消费环境,刺激内需。消费税改为地方税,一方面为地方政府提供了稳定可靠的税收来源,另一方面也有助于更好发挥税收对于生产和消费的调解作用。因此,世界上不少国家用一般性消费税充当地方税。这些都说明消费税作为地方税种在实践层面的可行性。

(三)资源税

最后,加快推进资源税改革,使其地方税的又一重要税种。特别是在自然资源相对丰富的中西部省区,完善资源税比开征房地产税更具有现实意义。若想提高资源税在地方财政收入中的比重,应对资源税进行一定的改革。首先,要进一步加大资源税从价计征的力度,扩大从价计征的范围。自2015年5月1日起,对稀土、钨、钼资源实施清费立税、从价计征改革,;2015年7月1日,国家税务总局规范了煤炭资源税的从价计征管理,对于磷矿石及其他非金属矿原矿也可逐步实施从特别是价计征,以达到节约资源、增加地方税收收入之目的。其次,应扩大资源税的征税范围,逐步将水、草原、 森林、土地、滩涂和海洋等关系广大民众切身利益与国家可持续发展的基础资源纳入征税范围,促进资源的可持续应用,同时增加财政收入。最后,逐步上调部分资源税的税率水平,以缓解资源浪费的情形。

三、小结

“后土地财政”时期,优化和完善地方税体系建设是增加地方财政收入、促进地方经济平稳发展的重要基础,也是未来一段时间内我国税制发展的主要方向和重要着力点。转变地方政府财政收入模式,更是拓宽和维持地方财政收入新增长点的动力和源泉。

参考文献:

[1]刘尚希.土地财政是高房价的罪魁祸首吗——土地财政的新变局[J].人民论坛,2010(25):40-41.

[2]赵晶.稳增长不能依赖“土地财政”.经济参报,2016-09-22.

[3]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7).

[4]李尚蒲,罗必良.我国土地财政规模估算[J].中央财经大学学报,2010(5):12-17.

[5]顾乃华,王小霞,陈雄辉.我国土地财政的区域差异与成因——基于省际面板数据的P实证研究.产经评论,2011(3):103-112.

[6]王玉波.“后土地财政时代”地方政府角色转变与公共财政体系重构.改革,2013(2):46-53.

[7]贾康,刘薇.“土地财政”的分析及出路[J].财政研究,2012(1):2-9.

[8]杭州政府门户网站http://www.hangzhou.gov.cn/.杭州市财政局公布的2009——2014年度杭州市及市本级财政预算执行情况的报告.