孙晶

本文根据Altman(1968)提出的Z值预警理论,计算了光伏行业市值最大的10家上市公司2018年的Z值。结果显示,福斯特的Z值最高,财务状况极其健康;隆基股份和阳光电源的Z值∈[1.810, 2.675],难以判断是否会发生破产;其他7家公司的Z值较小,财务状况不佳,发生破产的可能性较大。

一、Z值预警理论

Z值预警理论是由Altman(1968)首先提出的,随后国内外众多研究者丰富和完善了该模型,如Fazzari, et al.(1988)、吴世农和卢贤义(2001)、Coles, et al.(2005)等。该理论主要内容如下:

Z=1.2y1+1.4y2+3.3y3+0.6y4+0.999y5,其中y1为营运资本/总资产,y2为留存收益/总资产,y3为息税前利润/总资产,y4为总市值/负债总计,y5为营业收入/总资产。根据计算出的Z值来判断公司破产的可能性。若Z>2.675,则公司财务健康,破产的可能性较小;若Z<1.810,则表明公司的财务不健康,破产可能性较大;若Z∈[1.810, 2.675],则表明公司的财务并不稳定。

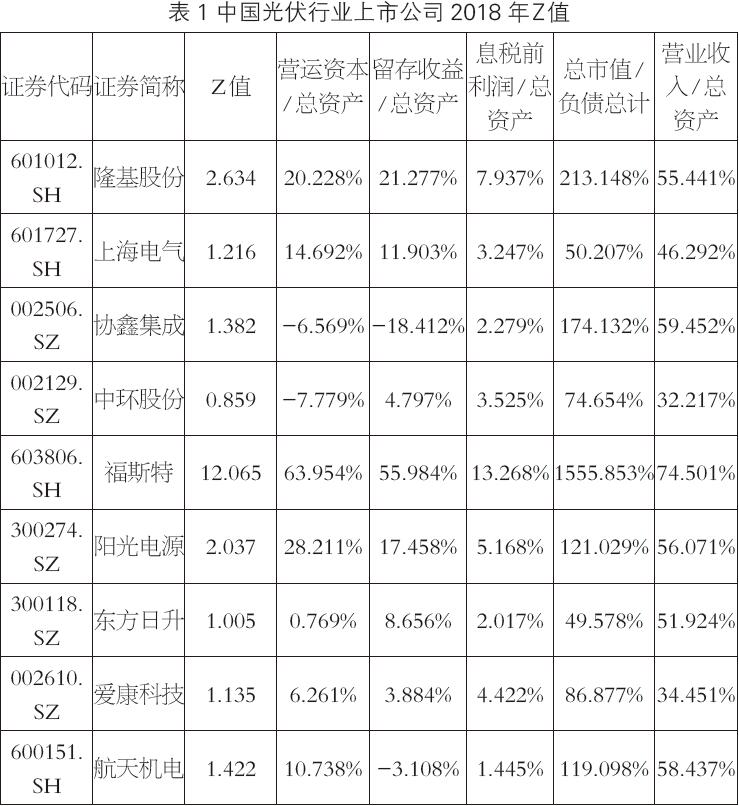

二、数值分析

本文选择了光伏行业市值最大的10家上市公司,根据其2018年报数据,计算了Z值,详见表1。福斯特的Z值最高,达到12.065,说明2018年福斯特的财务状况极其健康,公司不会破产。有两家公司,隆基股份和阳光电源的Z值∈[1.810, 2.675],说明财务状况并不稳定,难以判断是否会发生破产。其他7家公司,包括上海电气、协鑫集成、中环股份、东方日升、爱康科技、航天机电、京运通的Z值均<1.810,说明财务状况不佳,发生破产的可能性较大。

三、结果讨论

本文计算了光伏行业市值最大的10家上市公司的Z值,大部分公司表现不佳,面临破产的风险。但在实际运营中,并没有发生上市公司破产的事件,说明Z值预警模型存在一定的缺陷。主要原因有以下几点:一是该模型是根据西方国家的公司财务数据总结出来的,对中国公司不一定适用;二是中国光伏行业尽管起起落落,但上市公司一般都是各地的招牌公司,当地政府不允许上市公司出现破产的行为。三是各行业的区别很大,如光伏行业和金融行业的Z值可能区别较大,Z值预警理论需要进一步考虑行业因素。(作者单位:中国电力建设股份有限公司)