谭敏夫

制造业是目前我国目前的支柱产业之一,并且还正在以一个较快速度的从制造业大国逐渐向制造业强国转变。要加快这个转变的速度主要需要更加先进的研发技术以及制造工艺来支撑,而这些都需要再研发投入更多的研发费用,研发费用规模的扩大就需要企业有着更多的利润来支持,更多的利润要求企业要控制企业的成产成本。本文以某童车制造企业为例来分析制造企业成本费用的构成已经提出对应的控制成本费用的措施。

一、制造业企业成本费用的构成

制造业企业的生产成本的核算,能够为企业减少成本费用带来指导方向,企业的成本减少,相应的表明企业能够产生更多的利润,所以要核算企业的成本费用,首先我们要知道制造业成本费用的主要构成,通常来说,我们计算制造业的成本费用主要从三个方向来进行,首先是材料费用,材料费用主要包括用来购买生产所需要的原材料的费用,因为原材料的购买才是整个生产过程的源头。第二大费用板块是人工费用,相应的人力成本的支出也是构成制造业成本费用的重要板块,第三就是其他费用,其他费用的构成相对来说比较多,首先包括购买固定资产的费用,固定资产包括我们的生产厂房、车间、生产机器等,前期购买这些固定资产所产生的费用后期会以折旧的形式摊到我们生产的产品中作为产品的生产成本。同时还包括制造企业的管理人员的职工薪酬以及福利费用,车间的水电费等,我们在核算制造业的生产成本时主要就是从这三个方面来进行。

二、结合案例分析制造企业成本费用的构成和计算

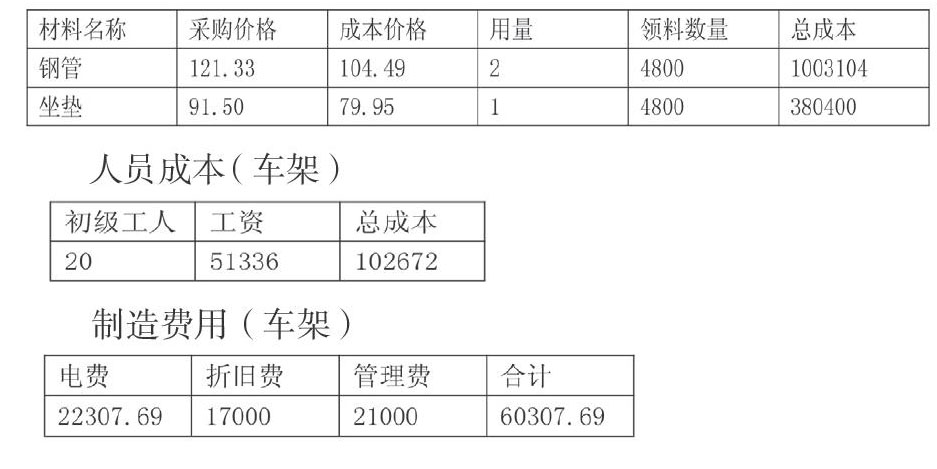

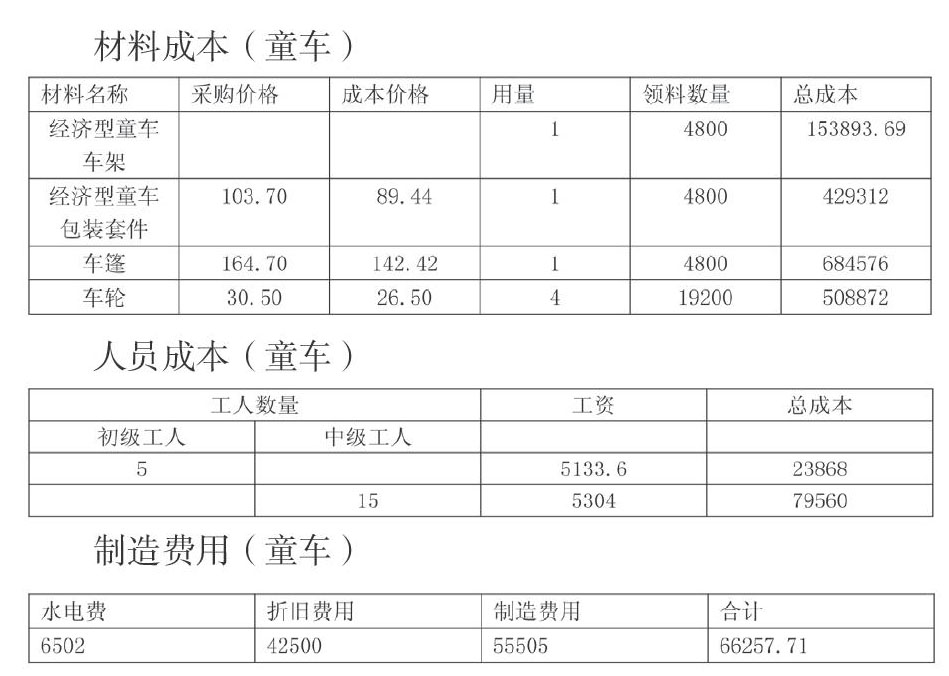

本文选取的是目前较为火爆的儿童童车制造公司作为研究案例,首先我们要分析生产一台童车所需要的原材料包括钢管、车轮、坐垫、车篷包装套件等,同时我们需要配套的厂房、生产机床、流水线等来进行生产,同时由于不同的产品需要不同的人工来进行生产。

(一)成本核算规则

1.产品成本包括直接材料、直接人工和制造费用。

2.完工产品和在产品之间费用的分配方法:在产品所耗原材料计算法

3.月末在产品只计算其所耗用的原材料费用,不计算制造费用和人工费用。即产品的加工费用全部由完工产品成本负担。

(二)成本归集规则

1.直接材料成本归集按照材料出库单的发出数量*平均单价

2.人工成本为当月计算的生产车间的生产工人工资。

(三)半成品核算规则

1.车架为半成品,车架核算的范围为车架原材料、生产车架发生的人工费、制造费,以及分摊的相关生产制造费用。

2.产品之间费用分配:如果同一车间生产不同产品,以各产品完工数量为分配标准,分配该车间制造费用。

三、有效控制制造业企业成本费用的措施

通过前面的分析可以看出来生产成本主要构成费用,制造企业要想节约成本,增加利润主要可以从三个方面进行:

(一)保证企业生产产能的最大化;因为企业在正常运转过程中管理费用、制造费用是在某一个水平保持基本不变,如果能够有效降低单位产品的生产成本。同时我们在雇请员工的时候应该人尽其才,不需要请相应能力不对等的人工,因为不同的人力所需要支付的工资不一样,刚好切合的人工能够最大限度的降低人工费同时保证产能输出。

(二)保证生产计划的合理均衡;结合案例我们知道要生产一台童车,我们需要不同的原材料之间的配比不一样,比如车轮和车篷之间的比例为一比四,所以最合理的生产计划,能够在购买原材料的时候遵循最优配比原则,使购买获得的原材料达到使用效率的最大会。

(三)定期保养固定资产,延长固定资产的使用年限。固定资产的成本是由初始购买价格决定的,所以有效延长固定资产的使用年限,能够降低产品的生产成本。

四、结语

制造业的生产成本主要包括料、工、费三个方面,所以要想降低产品的生产成本就必须从这三个方面展开。原材料的价格是由市场决定的所以降低原材料的购买费用相对来说比较困难,这就需要企业的采购部门和对应的原材料供应商在签订采购合同的时候可以选择有利于企业的付款方式和鼓励措施。人工费用的话就是选择最合适的人工,同时选择最优人力资源结构配比,相对应的能够是企业劳动效率最大化。节约制造费用需要在日常经营过程中一方面需要节约日常水电的消耗,同时要注意固定资产的维护和保养,降低固定资产的折旧。(作者单位:广州工商学院)

2018年广东省高等教育教学改革项目《基于大会计思维的管理会计人才培养模式研究》