西同英

摘要:当前,我国房地产市场价格不合理持续上涨问题、房地产商品有效供给不足问题、房地产无效供给过剩并存问题、房地产市场运作的不规范问题、房地产业投机性增长等问题突出地反映了房地产过热的现象。文章运用多个学科的理论,借鉴他国成熟的房地产税制度,针对我国的房产税请况进行综合分析,探索和解决这些问题的政策路径及其可行性,从而为房产税改革提供全局性的分析视角和建设性策略。

关键词:房产税;改革

近年来,我国房地产市场的迅速崛起,房价居高不下,我国国民经济的支柱产业和新的经济增长点问题较为突出。住房难逐渐成为了一个民生问题,因此,有必要对现行房产税进行改革以发挥税收调节作用。2011年1月28日我国将上海市和重庆市作为房产税改革试点城市,在保有环节征税上针对部分个人非营业性住房,上海和重庆两个试点城市的加速扩容是当前我国住房形式发展的必然,然而要强调指出的是我国的房产税的问题仍然不够成熟并且存在着许多问题需要解决。房产税改革从政策面上已经是势在必行,但是这个出台的过程,牵扯了太多的因素,而是国家为达成特定目的而需要的效率价值与政策决策。从百姓角度看待国家税收,更多是从微观角度考虑自身的得失与公平。笔者认为:房产税改革,无疑是一场国家利益与个人利益的博弈,在其中既有专家学者的制度设计,也有既得利益者不愿改革的抗拒排斥,更多的还是普通百姓患得患失式的担忧与企盼。

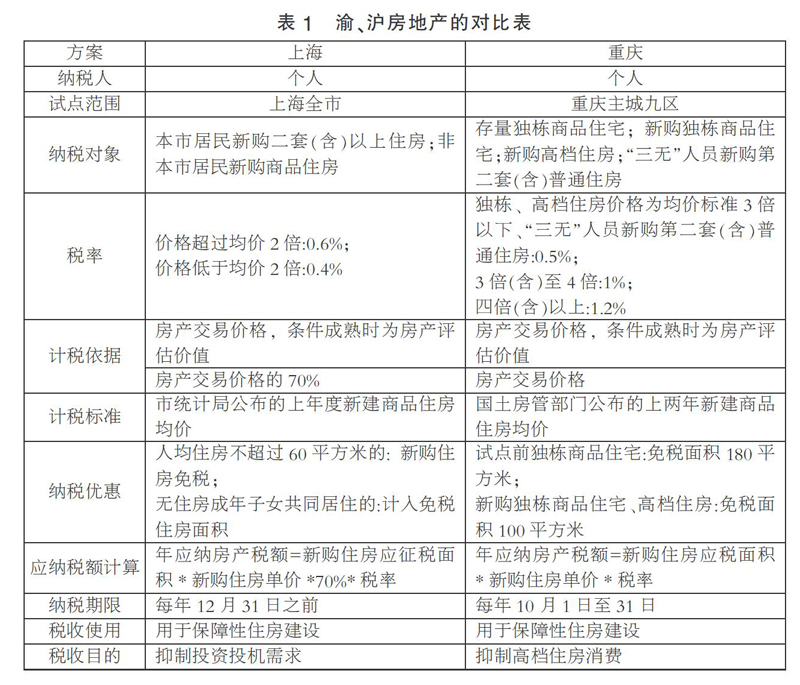

一、房产税改革试点基本内容

2011年1月28日我国将上海市作为个人住房房产税征收试点单位并进行房产税征收工作,其征收方案是:征收对像是指本市居民家庭和本市新购且属于该居民家庭第二套及以上住房(包括新购二手存量住房和新建商品住房)和非本市居民家庭在本市新购的住房。房产税暂按应税市场交易价格的70%计算缴纳。适用税率暂定为0.6%。应税住房平均每平方米市场交易价格低于该市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减位0.4%。

2011年1月28日同日,重庆市也作为个人住房房产税征收试点单位。其征收方案是:在重庆市同时无户籍、无企业、无工作的个人新购的第二套(含第二套)以上的普通住房。标准为:独栋商品住宅和高档住房建筑面积交易单价在上两年主城九区新疆商品住房成交建筑面积均价3倍以下的住房,税率为0.5%;3倍(含3倍)知4倍的,税率为1%;4倍(含4倍)以上的税率为1.2%;纳税时间为“产权登记日期次月起”。计税方法,为按年计征,不足一年的按月计征税额。纳税期限为每年的10月1日至31日。

二、渝、沪房产税改革存在的问题

(一)房产税改革的合法性问题

土地归国家所有是我国与其他国家实行的土地私有化政策的不同之处,在我国公民个人只有70年土地产权。房产归居民所有,居民具有了房产权,但房产征税其合理性在于政府有权对房产所有人征税。征收房产税,一方面表明了政府调节房地产市场,不仅是对个人房地产合法性的肯定,也属于政府借助政治权利的管理职能,这样有助于缩小贫富差距和经济的调节、调节收入分配,所以,政府对房产税的征收是合理合法的。

(二)房产税的计税依据不合理

对于渝、沪按照房产交易价的70%和房屋交易价格原值来征收是试点方案中提到的一个主要问题。但是按照市场价征收首先要考虑其条件是否成熟?如果条件不成熟按市场价格征收就行不通,从以上提到和运行的方案可中房产税计税的依据是交易时的价格,使房产税无明确财产税属性而偏向与流转税,不利于控制房价的宏观调控目的。没有相应健全的评估机制体系,纳房产税的改革可能会因为不公平而招致民众的反对。所以,征收房产税,对于计税依据是必要明确加以说明,同时明确说明对于征收房产税尤为重要。

(三)要完善房产税价值评估体系

渝、沪房产税改革试点的改革方案中,纳入征收范围的个人房产税无疑会出现或增加对房产评估的难度。而相应的评估机构上海和重庆都没有建立,没有相应健全的评估机制体系,纳房产税的改革可能会因为不公平而招致民众的反对。

(四)征税对象范围小的问题存在

上海房产税试点,在该试点方案里,该方案不针对存量房主要是针对增量房而言,这样就导致了一个突出问题,也就是不公平性的问题,我们肯定地说这些问题是不符合税收制度基本原则的。重庆市房产税试点方案中,只针对那些高档住房、别墅进行征收。在此过程里虽然有所涉及增量房存量房,但是税收范围狭小的问题凸显,这样是难以满足税收收入需求。税基不宽直接导致房产税税收减少,只能作为地方财政收入的补充来源。

(五)房产税税率设计是否合理性问题

一般的说,在税率设计取决于征税的目的和纳税人的承受能力。另外针对商品房档次差异性问题,固定税率的逐步实行将更为适合,在实践中实行税率设计的不断改进。渝、沪房产税改革试点,研究房产税税率设计是否合理性问题对试点研究提供了好的机会,只要在试点研究工作中找到合适税率经验,就一定会在全国范围内广泛加以推广。

三、优化房产税改革的相关政策建议

(一)各种税费金要合理归并

归并名目繁多的税费金是房产税改革的重要方向,在实际运作中形成规范统一的税种。在工作实践中不仅要结合土地制度的改革,统筹和重新设计房产税种,包括各类收费改单一性问题,更要考虑将此税收形式纳入到公共财政的预算体制中来,从而不断理清房地产经济活动不同环节税种之间的关系要素。避免重复、遗漏征收是税收的同一环节的两个方面。在房地产取得及交易和保有的不同环节上形成有效衔接和平衡分布来对税种大小、税负大小来进行设计。

(二)设置税率要科学合理

进行房产税率设置:一要根据不同地区的不同用途,二要根据房屋所有人所拥有住房面积和套数多少。普通住宅、一般企业房产的设置要设置较低税率,而对于高级别墅、高级娱乐场所的房产要设置较高的税率,同时对于拥有较多房产所有人采取递增累进税率政府部门要根据其住房套数和面积设置税率,也就是说设置的税率越高是持有房产越多、面积越大的,这样就会遏制房产投机,不但增加居民持有房产的成本更加有利于减少房屋的空置率。总之,在房产税的征收上,房屋征收税主要针对高收入人群。从国际上看居民的自有住房是不征税的。

(三)扩大征收对象

要真正发挥房产税调节收入,发挥财富分配的真正作用,对于唯一住房的家庭建议要免征,针对二套及二套以上的房产采用和采取差别的累进税率方式征税。对于试点城市重庆的征税情况看:重庆的房产税征收对象虽然包含了增量房存量房的别墅,其他高档住房都是针对增量房产进行征收;上海作为另一个试点城市,在实际征税工作中主要是针对新增房产进行征收。征管方案应逐步进行改革,不只针对新房征收,应将居民现有大户型和单价高的住宅也逐步纳入新的试点范畴。

(四)房地产税收制度改革要建立在立法层面

启动个人住房普查工作进程、加快个人住房信息系统建设的步伐,严厉打击偷税漏税贪污腐败行为就一定要坚决实施住房实名制,更要防范房地产领域资金外逃。提高税收的立法层次以法律的形式颁布和实施住房税收制度,涉及到基本财税制度、房产税,也涉及到对公民基本财产权利的保护问题。

(作者单位:山东众成地产集团有限公司)