窦丽梅

摘要:随着社会经济的高速发展,企业管理也逐渐趋于规范一体化,无形中激化了各大企业间的竞争。国有企业也无可避免的加入到了这场激烈的竞争中,为了在同行竞争中脱颖而出,维持竞争优势,不断加强完善财务管理势在必行。当前,我国国有企业在财务管理中还存在不少问题,需要有针对性的提出相关解决对策,才有利于进一步推动国有企业的发展。

关键词:国有企业;财务管理;问题;对策

一、引言

国有企业作为国家经济发展的代表,具有一定的领导核心地位,因此也深受社会各界的关注。而在国有企业中,财务管理也是重要的组成部分,能很好的反映出一个企业的真实财务状况,是衡量一个企业在市场竞争中的重要指标,也是国有企业获得持续支持的一个有力保证。所以,对于国有企业而言,健康全面发展的前提,必须加大国有企业的财务管理力度,才更利于提高国有企业的竞争优势。

二、国有企业财务管理中存在的主要问题分析

(一)国有企业高层领导财务管理意识淡薄

对一个国有企业而言,高层领导作为一个“领头羊”,具有极大的导向力,其的思想意识、言行举止对整个国有企业的发展都有深远的影响。而现在,很多国有企业的高层领导还没有充分认识到财务管理的重要性,而将所有工作管理的重点集中在效率、质量以及最后的高收益上。简单来说,就是国有企业高层缺乏财务管理意识,因此对财务管理工作重视程度不够。

甚至在一些国有企业高层管理看来,所谓的财务管理,就是财务人员按时做好财务报表上交,不出现重大错误就可以了。尤其是在以国家政府为庇护的意识下,风险意识十分淡薄,过多的依赖融资或举债。如:据相关数据统计,我国国有企业在2013年的总资产高达91万亿元,其中负债就高达59万亿元,负债率为65%。按照这样发展下去,我国国有企业的负债会越来越多,对其发展一定会产生极大的负面影响。

一般来说,财务管理人员对整个企业的资产财务状况最熟悉,对于企业发展决策有一定的发言权。可很多国有企业在重大的项目发展决策时,专业的财务管理人员根本没有发表意见的机会,很可能给高层所做的决策带来极大失误或偏差,最终影响整个企业的全面发展。由于财务管理工作的不重视,也渐渐的磨掉了财务管理人员的工作积极性,或是导致很多专业人才流失,制约了财务管理工作的快速发展。这样的后果就是,国有企业的财务管理工作会严重滞后,甚至存在一些漏洞,不利于国有企业的长远发展。

(二)缺乏完善的财务管理内部控制制度

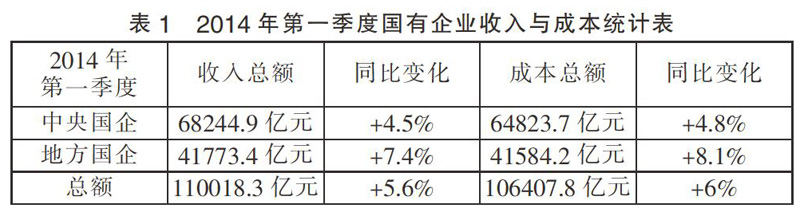

根据对国有企业的营业收入进行统计发现,2014年第一季度中国有些企业的总收入增幅下降,甚至一些地方国有企业还出现了负增长的情况,就连国有钢铁、交通、有色等行业也是持续亏损。具体如下表1所示。

而出现这样的情况,除了反映出国有企业在经营上存在一定的不善外,也间接反映出财务管理上的不足。一些国有企业中,其财务管理内部控制制度不健全,使得财务管理机构设置极为不合理,还存在一定的“一人独大”的情况,没有一定的约束与制衡,致使国有企业中的资金管理混乱,让财务管理的真实、准确、可靠性大打折扣。

而有的国有企业建立了一定的财务管理内部控制制度,但却没有与之相适应的监督机制,或是监督、执行力度不够,也未能达到期望中的财务管理效果。例如:比较有名的“59岁”现象,有些国有企业的领导人会在退休前公报私囊,利用手里的职权侵占一些企业资产,建立属于自己的第二个小金库,造成国有企业资产的严重流失。

(三)国有企业财务管理人员专业素质偏低,有待提高

由于在一些国有企业中,财务管理观念意识淡薄,对整个财务管理部门的重视程度不高,因此对工作人员的招聘要求也较低。很多国有企业在财务管理相关人员的招聘上,还存在“任人唯亲”的现象,并未对相关人员的专业能力、职业素质等进行综合考量。缺乏高素质、专业的财务管理队伍,成为制约国有企业财务管理水平提高的一大重要问题。同时,国企财务管理缺乏一定的时代创新性,出现了很多闲散资金未得到合理有效利用的现象,无形中制约了国有企业的营业总收入额,不利于国有企业的长远发展。

三、国有企业财务管理优化对策探析

(一)加强对财务管理的重视,转变传统观念

俗话说:“思维是行为的先导”,因此要想提高国有企业财务管理水平,首先需要的就是转变理念,加强对财务管理的重视,才能真正的提高国有企业的市场竞争力。尤其是国有企业的高层领导,必须以身作则,紧跟时代发展的步伐,不断更新管理理念,全面、深刻、正确的认识到财务管理对整个企业发展的重要作用,作为国有企业发展运营的重要组成部分,不可或缺。

同时还需要带领全体工作人员一起深入学习新的财务管理知识,带领整个企业从上至下都形成财务管理意识,还可以结合工作实际,建立一定的考核、奖惩机制,在实现理论联系实际的同时,带动全体工作人员的工作积极性,真正将财务管理监督工作落到实处。当然,为了强化财务管理工作,还可以利用网络信息化工具软件,让财务管理工作更加智能化、规范化、网络化、统一化,让单位全体人员时刻保持财务管理理念,与时代接轨,将财务管理作为国有企业长远健康发展的头等大事来对待。

(二)建立健全国企财务管理内部控制制度,强化预算管理与财务监督

在进行国有企业管理工作整改过程中,最重要的就是建立健全相关的财务管理内部控制制度,更利于加强整个企业工作人员的观念意识建设,在单位各个部门、各个环节与每个人员上发挥巨大的约束作用,有效防止企业内部贪污、腐败现象的滋生。在财务管理中,预算管理和财务监督是十分重要的两大板块,因此在建立健全财务管理内部控制制度过程中,要重点加强企业内部资本的预算管理。

首先,需要国有企业全体人员重视预算管理,树立正确的观念意识,才能顺利推进国有企业年度预算工作。尤其要强调事前预算,即根据企业的实际,结合市场环境的变化,发挥提前预算的重要性,并积极优化事中与事后的相关预算控制,以确保国有企业在收入预算上的科学合理,为企业创造更大的价值利润。其次,在财务预算管理中,要遵从统筹兼顾、适度从紧的原则,最大化的维持国有企业的收支平衡。这也需要加强财务监督管理,对企业内部一些重大的事项进行严格的监督管理。同时财务监管工作始终贯穿于整个企业财务管理,要及时发现资产保值增值中存在的问题,并找出有效的途径措施进行解决,以确保最终企业财务管理目标的实现。当然,在进行国企财务预算管理与财务监督过程中,也能有效的避免资产的大量流失,推进了财务管理水平的提升。

(三)加大对财务管理人员的专业素质培养

财务管理人员是进行国有企业财务管理工作中的重要参与者,对提升财务管理水平具有积极作用。为了确保国有企业财务管理工作的顺利进行,在社会市场竞争中保持优势,打造一支专业素质过硬的财务管理人员成为关键。为了督促财务管理人员不断的优化提升自己,需要对相关人员进行定期的专业知识技能培训,以便充分适应市场变化发展的需求。当然为了激发财务管理人员的工作积极性,还可以设定一定的奖惩制度,或是与业绩评价挂钩,相信能营造出积极向上的财务管理氛围,更利于财务管理能力的提升。

当然在不断提升财务管理人员专业技能的同时,还需要加强对相关人员的职业道德素养培养,才能避免在利益面前失去一定的自我约束力,与贪污腐败之人同流合污。总而言之,就是需要提高财务管理人员的综合素质。

四、结语

对于国有企业而言,想要在社会市场竞争中处于有利位置,必须加强对企业的财务管理,才能确保企业的健康、长远、可持续发展。

参考文献:

[1]李红霞.国有企业财务管理中存在的问题及对策[J].中外企业家,2015(10).

[2]宋建清.国有企业财务管理中存在的问题及对策[J].中国经贸,2014(12).

[3]孙世奇.国有企业财务管理中存在的问题及对策[J].中外企业家,2013(28).

(作者单位:黑龙江农垦大西江农场)