李玥

摘要:近年来我国经济迅速发展,快速城市化的刚需以及宽松的货币政策带来的投机需求给房地产行业带来了迅猛的变化,飞速的发展夹杂着矛盾和问题。房地产宏观调控的政策工具层出不穷,调整首付比例是其中之一,分析房贷首付比例的重要性,对我国国土面积广大、地域间经济文化差异十分明显的国情,可根据不同城市房地产实际情况实行区域差别信贷首付比例的政策,以增加宏观调控的有效性并且满足购房需求。

关键词:房地产;首付比例;房产泡沫;空置率

一、背景及现状

自1998年起我国房地产市场飞速发展,价格也随之不断上涨,引起社会各界广泛关注,房地产业的丝丝变动都对我国经济发展、国民生活有着不可忽视的影响。首先,房地产行业在我国的经济增长中起至关重要的作用;其次,住房问题与民生息息相关,关系到每一个家庭的生活质量以及经济收入。而房地产行业的问题层出不穷。

房地产行业的问题是多方面、多层次的,不同的区域、不同城市面临不同的挑战。而房地产泡沫问题一直是社会各界人士关注的焦点,房产泡沫形成的原因有,当投资者进行投资时自有资金不能满足资金需求,则将会向银行申请贷款进行投资,其所获得的收益大于银行贷款则为盈利,反之则会宣告破产来避免更大的损失。一般情况下,认为银行是风险中性者,银行的风险总能得到有效的分散,而借款人(风险厌恶者)的风险不具有分散性,根据风险最优配置的艾奇沃斯方盒,最优合同应该是银行承担项目的风险。因此,在收入与风险不对称的情况下,投资者会进行风险转移。针对我国国情,不同地区经济发展水平有所差异,房地产行业状况也大不相同,部分沿海地区房价上涨较快,广泛的投资者纷纷涌入,进一步哄抬房价。而部分沿海地区被抬高价值的房子恰是投资者的抵押物,相当于降低了银行的风险,因此银行为了更大的收益进一步放出大量贷款,最终使得沿海地区房产泡沫极为严重。

面对这样的局面,政府正在努力调整步伐,近几年不断出台相关政策,也有了一些改善。主要分为以下四个方面,1. 货币政策是指中国人民银行通过价格工具或者数量工具调控货币供应量的政策,运用货币政策所采取的主要措施包括七个方面:控制货币发行;控制和调节对政府的贷款;推行公开市场业务;改变存款准备金率;调整再贴现率;选择性信用管制;直接信用管制。2. 财政政策是指国家根据一定时期政治、经济、社会发展的任务而规定的财政工作的指导原则,通过财政支出与税收政策来调节总需求。财政政策的手段主要包括税收、预算、国债、购买性支出和财政转移支付等手段,包括对营业税、契约税、土地增值税、房产税政策的出台和调整。3. 土地政策是指国家根据一定时期内的政治和经济任务,在土地资源开发、利用、治理、保护和管理方面规定的行动准则。它是处理土地关系中各种矛盾的重要调节手段,包括土地供应和闲置土地处理的方法。4. 行政政策是与市场政策相对的政策,市场经济良好有序发展离不开政府无形的手,主要以行政问责制的形式存在,例如最近在南京等地又实施的限购政策。

二、首付比例影响

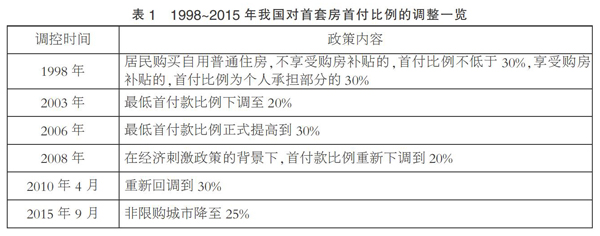

对首付比例的调控属于房地产业宏观调控政策中的货币政策,表1是我国近年来实施信贷首付比例调控政策的总结。

对首付比例的反复调节可知,它确实对房产行业平稳发展有一定影响。

房贷首付比例的变化主要是对房产价格、金融机构、消费者三方面有关。1. 房产价格。物品的价值是由需求与供给决定的,若首付比例升高,对于手中资金有限的购房者来说相当于降低了他们的购买力,以需求减少的形式呈现。需求影响价值,降低的需求随之而来的是房产价格的下滑趋势,此时一些投机者会对是否进行投资重做思考而进一步造成需求变动、房价变动。有学者表示,首付比例发生10%的变化,房价将会因而产生12.4%的变动,而随着首付比例的下降,会增大产出和货币供给对房价的影响幅度。2. 金融机构。金融机构实施商品信贷消费,通过向消费者发放贷款获得收益,这种收益一般体现在存贷的差别利率上。而房地产商品的信贷消费上,房子作为消费者的抵押物,在贷款者出现经济危机无力偿还贷款时,金融机构可以从抵押品的动态价格中获取利益。因此,当房地产处于低迷阶段时,金融机构会适当提高首付比例来减少风险,并且对消费者的偿还能力做较严格的评估以尽可能降低风险。相反则同理。所以当房地产价格上涨,首付比例则呈下降趋势;房子价格上升,首付比例呈上涨趋势。3. 消费者。金融机构通过提高首付比例可以很大程度上控制投机性炒房行为,炒房者运用银行贷款控制大量住宅,而提高首付比例可以对此类行为进行有效限制。首付比例提高对投资和自主购房者影响不大,投资性购房注重升值空间而非短期内倒房卖房,由于人民币的强势升值,他们认为房价在未来一段时期内将持续上涨。而对于有更新换代想法的购房者,首付比例的提高增加了当下的购房成本和购房风险,因此首付比例的提高会对他们的购房需求产生一定影响。

而一直以来,在住房信贷首付比例操作上,我国是在全国层面实行统一的首套房和二套房的管理,近10年来首套房和二套房利率大体分别保持在20%~30%以及50%~70%,没有发挥首付比例调控的有效性和灵活性,与此同时还会增加信贷风险。下面将分析我国不同城市房产发展情况以及对相关的区域差别政策展开讨论。

三、城市间差异以及适当的首付比例差异必要性

(一)我国不同城市房价差异

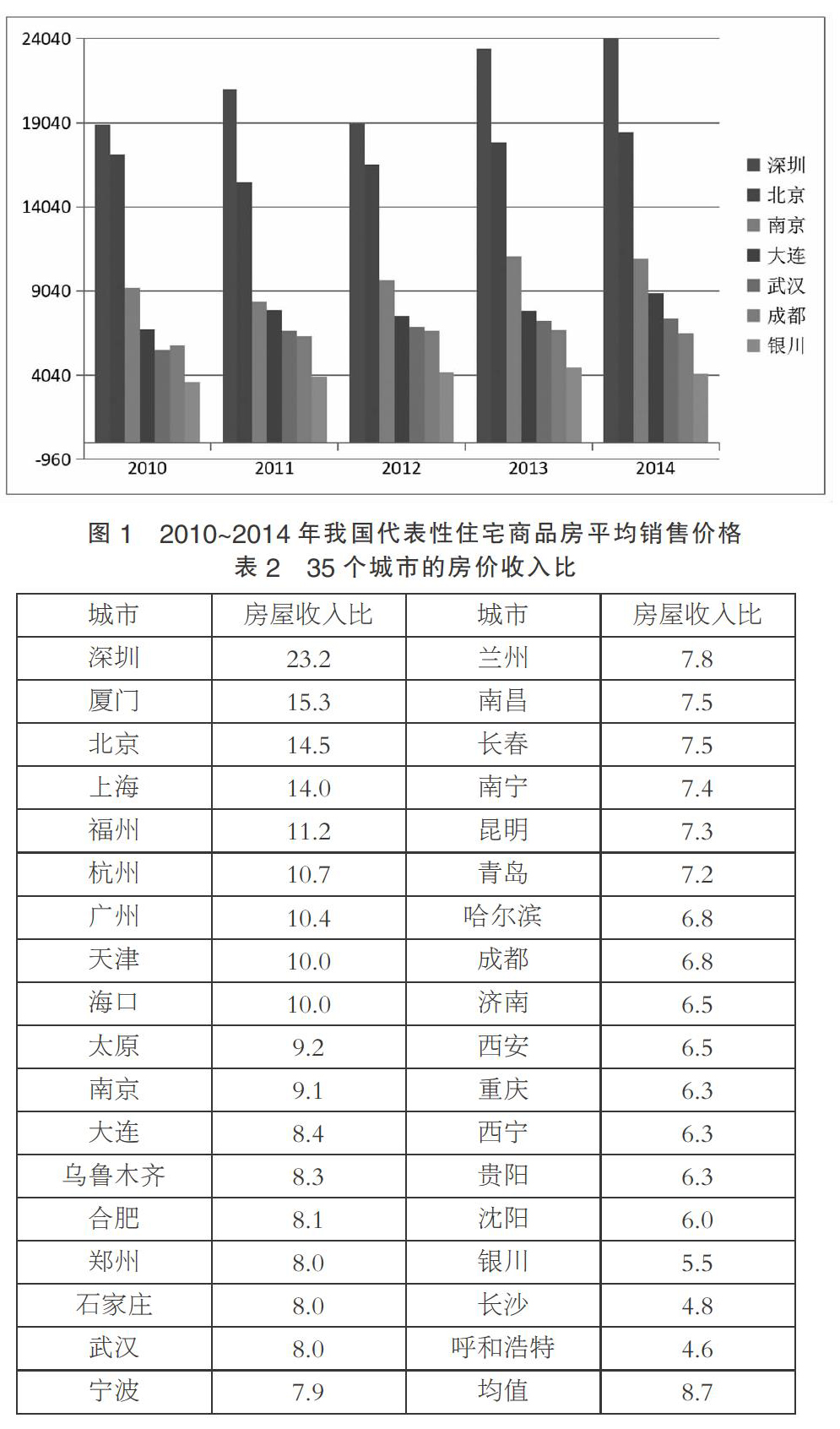

我国区域经济发展不均衡,城市之间房地产价格、上涨幅度等都存在明显差异。不同的情况面临不同的问题,一线城市房价居高不下、房产泡沫严重,图1中不难看出,东部沿海城市如深圳、北京,房价持续维持在较高水平,且总体呈增长态势。深圳在2014年住宅商品房房价从18954元/平方米增长到24040元/平方米,而北京则是从17151元/平方米增长到18499元/平方米,东北部地区和中部地区房屋价格居中,远低于东部沿海地区,总体仍呈现上涨趋势;西部城市房价最低。

在同一首付比例下不同地域房价不同因而发生房产泡沫破裂的而带来的风险也不尽相同。在房产泡沫程度比较高的地区,银行承担的风险较大。以一套基础价格为50万的房子为例,在A地区定价为150万,B地区定价为200万,首付比例为30%,假定购房者以按揭贷款形式购房。那幺A地区的购房者需要借银行贷款105万,交首付45万;B地区购房者需要借银行贷款140万,交首付60万,银行会以一定利率向借款人收取固定额度的费用以赚取利润。若出现某些意外情况导致房地产泡沫破裂,借款人无法按时按规定向银行还款,只能宣布破产来承担有限责任向银行转移风险。在不同区域,银行承担的风险程度不同:A地区银行亏损10万,坏账率为9.52%;B地区银行亏损30万,坏账率为21.4%。因此不难看出,在房产泡沫破裂的情况下,在泡沫越大的地区银行损失越大,而信贷比率又恰恰是影响泡沫的重要因素之一,同等条件下信贷比率越高,泡沫越大。所以,在房产泡沫程度较高的地区应该适当降低信贷比例、提高首付比例。

(二)我国不同城市房屋收入比差异

房价收入比是指房屋总价与居民家庭年收入的比值,是衡量房价是否合理、居民是否能够承受的重要指标,一定程度上反映了一个地区的房产泡沫程度。易居房地产研究院发布的2015年度《全国35个大中城市房价收入比排行榜》数据显示,2015年全国商品住宅房价收入比为7.2,深圳(23.2)是调查对象中房价收入比最高的城市;呼和浩特最低,为4.6。

调查共选取全国35个大中城市(如表2所示),从数据结果不难看出35个城市的房价收入比呈现三个态势,一是呈现沿海到内陆递减的趋势;二是一线城市整体明显高于二线城市;三是经济发达城市高于经济欠发达城市。

(三)部分区域房屋空置率居高不下

虽然房地产泡沫化越来越严重,对于大多数三、四线小城市来讲,仍然面临较大的去库存压力。小城市居民生活稳定,有较低的人口流动率,刚需自然不比一线大中城市,其次在一些城市新区人口稀少,而大规模兴起的“造城”导致供应严重过剩。

根据中国指数研究院的报告显示,在重点城市可售面积及出清周期数据方面,一、二线热点城市平均去化时间已经降到8.5个月以内,而多数三、四线城市去化时间仍超过15个月,如湛城、江阴等城市短期库存去化时间在20个月以上。中长期库存方面,一线城市土地平均去化时间在1.1年左右,二线城市平均在2.8年左右,但三四线城市整体在4.3年左右。中国央监会2016年2月2日联手发布房贷新政,不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为20%上下浮动5个百分点;对拥有1套住房且相应购房贷款未结清的居民家庭,再次申请个人住房贷款购买普通首付款比例调整为不低于30%。在大多数三、四线城市中,供过于求的现象往往是因为人们不足以有足够的消费水平,而该地的房产市场又不足以吸引大批的投资性购房,不利于提高人民生活水平,尤其是对于是年轻人,过大的住房压力使他们早早栽进“房奴”的黑暗之笼中,影响了创新创业的热情,不利于“双创“政策和创新驱动战略的实施。

(四)区域首付比例效用所在

为了加快去库存,政府曾经在40多个城市出台政策实施限购,除去北上广深和三亚,2015年其他城市的限购措施被取消。由于2015的去库存政策激活了房地产市场的兴奋点,2016年一、二线城市房产价格出现新高。根据国家统计局数据显示,2016年9月厦门和合肥同比上涨47%,南京上涨43%,上海上涨39.5%,深圳上涨34.5%,北京上涨30.4%,杭州上涨28.2%。一、二线城市房价的迅猛增长加剧了房地产行业泡沫化现象,北上广深加大限购力度,杭州、南京、合肥、武汉、郑州等城市也先后出台限购政策,直接抑制购房需求。2016年12月中旬,中央经济工作会议进一步明确了“房子是用来住的,不是用来炒的”,由此可见,房产泡沫问题十分棘手,并且需要符合国情、适应市场规律的长效机制。提高首次购房贷款的比例对抑制购房需求,特别是投资性购房需求有直接效果,以达到降低市场投机信贷需求从而达到一定程度上抑制房产泡沫的目的。

对于去库存压力较大的城市,可以通过适当降低首付比例的政策来满足居民的购房要求,促进当地房产市场的正常发展。住房严重供给过剩直接导致库存积压问题,房产泡沫是去库存的障碍之一同时也是库存积压的根本原因。房价的不断上涨激起了人们的无限的投资需求,甚至卷入炒房浪潮,过分投资需求导致房地产供求关系发生扭曲,供应量已超过购房者的实际住房需求,库存也在大幅提升,因此便出现了房价高涨的同时空置率居高不下。

根据不同区域城市房地产行业现状不同,运用信贷杠杆引导居民理性购房,对于一、二线城市,防止住房购买力在短期内集中释放对未来形成大量透支,严格遏制投机与炒作;对于三、四线城市,保护与支持居民正常、合理住房消费需求,通过结构调整来熨平房价非正常波动,促进市场稳定发展。

参考文献:

[1]王小广.房地产库存问题与去库存对策[J].理论探索,2017(02).

[2]贾生华.从“去库存”到“抑泡沫”——2017年房地产市场怎幺走?[J]浙江经济,2017(02).

[3]王东明.我国住房信贷首付越是的差别化调控[J].金融市场,2014(11).

[4]王满银.中国房地产宏观调控政策研究[J].城市问题,2012(10).

[5]张帆.差别化信贷政策的有效性分析[J].理论探讨,2011(02).

[6]李秀梅.从房价收入比看各地购房难度[J].大众理财顾问,2016(06).

(作者单位:河海大学)