陆召众

摘要:商业银行的财务竞争力体现了银行属于自己的财务资源优势与对财务资源掌控管理的能力高低,对其发展与成长中有着重要的意义,同时商业银行的财务竞争力也是关乎其是否具备核心竞争力的重要因素。文章从盈利能力、规模实力、风险管理、创新能力、非财务因素这五个方面,选取相关的指标,构造一个全面准确的商业银行财务竞争力评价体系。

关键词:商业银行;财务竞争力;评价指标体系

一、引言

商业银行的财务竞争力研究是以银行经营活动过程中的财务关系为对象,把银行的财务管理能力和银行的竞争能力相结合进行研究,财务竞争力体现了银行属于自己的财务资源优势与对财务资源掌控管理的能力高低。银行业是一个国家的金融支柱,调节着社会的金融财务资源,是社会经济发展的重要一环。商业银行作为社会资金和财务资源流动与汇集的机构组织,财务竞争力在其发展与经营中有着举足轻重的重要地位,财务竞争力能够不断为银行创造价值并促进银行更好的发展,决定着商业银行在行业中所具备的核心竞争能力,所以,对商业银行的财务竞争力研究是一个具有现实意义的重要问题。

目前,国内外已经有一定的文献对上市商业银行的财务竞争力评价进行研究,但评价体系多样,评价指标众多,各不相同。有的评价指标体系指标冗长,有的评价指标体系存在一定的缺陷,不够完整,本文将对上市商业银行财务竞争力的评价指标体系进行探讨,构造一个完整有效的上市商业银行财务竞争力评价体系。

二、评价指标体系方法的概念与运用优势

评价指标体系法是一种基于客观数据,结合研究对象的行业性质,按照一定的原则标准,从不同角度及方面选取一些能够有效反映研究对象状况的指标,构成系统全面、客观科学的指标体系,进而评价所研究对象情况的一种评价方法。因子分析法是对评价指标体系进行分析的主要方法,因子分析法主要通过评价指标体系中的所有指标之间的联系,将其分类归结为少数几个因子,并对几个因子进行命名来反映影响研究对象的状况信息,根据指标的因子得分对研究对象状况进行综合评价。

运用评价指标体系法的优势在于:一是它可以将影响商业银行财务竞争力的因素都充分考虑进去,比较全面和系统,进而其得出的评价结果相比其他的评价方法更为客观和公正,对商业银行改善财务竞争力、提升核心竞争能力有充分的指导意义;二是评价指标体系法是以商业银行的财务数据为基础而进行研究,而财务数据可以相对容易的从各商业银行的年度财务报告得到,进行收集与整理,易获得;三是评价指标体系法在学术理论界运用进行有关的研究比较多,证明了其可行性与实用性,体现了其具有较高的选用价值意义。

因此,本文认为对商业银行财务竞争力的评价研究,评价指标体系法相比较其他方法更存在一定的优势且科学有效。

三、商业银行财务竞争力评价指标体系设计原则

对于商业银行财务竞争力评价指标体系的设计,应遵循以下几个原则,使其结果客观实际并且具有较高的参考意义与价值。

(一)科学性

评价指标体系中的指标选取一定要具有科学性,定量的指标要有明确的参考计算公式方法,定性的指标要有明确的含义与可替代变量。指标选取要是相对值指标,避免选用主观评价指标。

(二)可行性

选取的指标一定要容易获得、容易量化,既能够客观有效的反映评价内容又容易理解。

(三)全面性

指标体系中各个指标之间要具有一定的逻辑关系与内在联系,评价体系应覆盖各个角度,考虑到各种可能影响的因素,准确地描述银行的竞争力状况,能够全面的对商业银行的财务竞争力进行评价,构成一个完备的综合性评价体系。

(四)适用性与可比性

评价体系中要考虑针对评价范围内各评价对象的性质特征,弹性地设置指标,让每一个指标对评价范围内任何评价对象都可以适用,并且能够充分的用来比较参考。

四、商业银行财务竞争力评价体系的设计分析与构建

结合商业银行自身经营的特点与其经营业务相关的财务指标,本文认为,商业银行财务竞争力的评价体系中的评价指标主要包含以下几个方面。

(一)盈利能力

盈利能力是对银行财务实力最好衡量的指标,盈利能力越强代表银行的财务实力越强,银行能够创造的价值越多,银行的前景越好。所以盈利能力方面的评价是财务竞争力强弱的重要组成部分。

对于商业银行来讲,构成主要业务收入,获取利润的方式就是利息收入,利息收入领域也是各家银行的“兵家必争之地”。但近年来,金融领域的快速发展,利息收入的“蛋糕”越来越小,不少商业银行开始渐渐转变方向,纷纷加大对非利息收入的投资与争夺,新的“蛋糕”开始被商业银行发现并瓜分,成为新的战场与争夺领域。

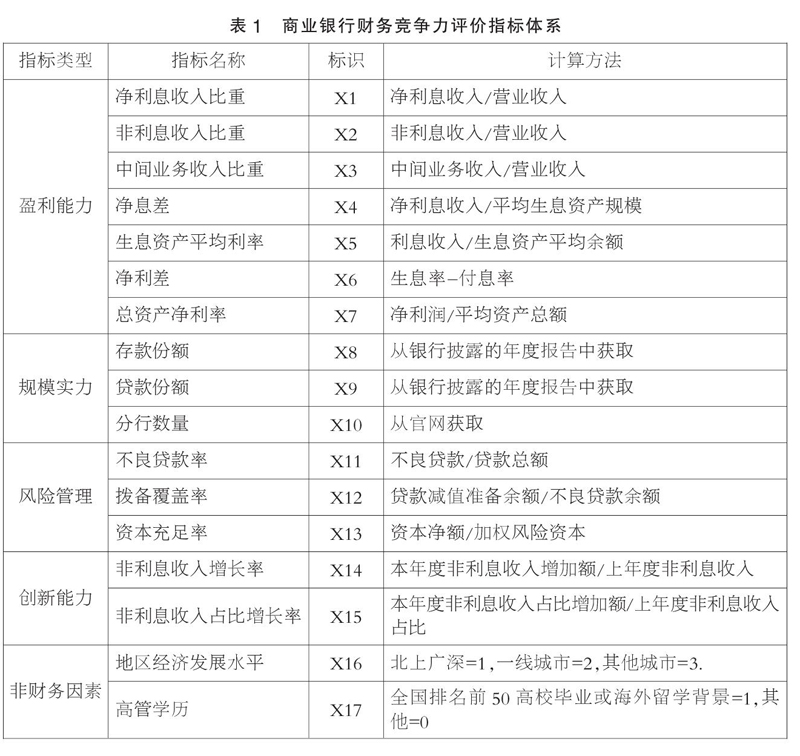

因此本文认为结合传统的利息收入领域以及竞争不断升温的非利息收入领域,选取以下指标:净利息收入比重、非利息收入比重、中间业务收入比重、净息差、净利差、生息资产平均利率、总资产净利率。

(二)规模实力

商业银行的规模,对银行获取财务资源能力有着一定的决定作用。规模实力不同的商业银行获取的社会、媒体的关注程度不同,在顾客群体中形成的品牌效应,对投资者的吸引程度,能够获得的政策福利等等也有所不同。广泛的关注、优秀的品牌效应、投资者的极大兴趣、更多的政策优惠会让商业银行获得更多的顾客资源,提升业务收入,获得更多的资金注入,不断扩大自身的财务实力和资本规模,占据行业的领先地位,形成强大优势的财务竞争力。本文认为衡量商业银行的实力规模,主要根据商业银行的存款份额、分行数量以及贷款份额这三个指标。

(三)风险管理

财务资金是企业生存发展的血液,财务风险牵动着企业的生死存亡,任何企业在其行业中无时无刻不面临着潜在的财务风险,对面临的财务风险作出有效的判断、分析和管理是企业十分重要的任务。对于商业银行而言,财务活动是经营活动的主要对象,是立身之本,财务风险对银行来讲也是营业风险。由于商业银行自身经营性质的独特性,像银行的不良贷款的比率,贷款的拨备覆盖率以及资本充足比率都可以直观反映出商业银行是否存在风险因素,这关系到顾客群体和投资者对银行的信任与对其所含的信心程度,进而影响着银行的营业收入、银行的资本实力以及银行的未来发展。所以在风险管理方面选取指标为:不良贷款率、资本充足率以及拨备覆盖率这三个指标。

(四)创新能力

如今,金融行业发展全面放开,多种金融模式的涌现不断冲击着商业银行的传统经营领域,尤其是互联网金融和多种网上支付平台,让传统商业银行丧失大量的客户群体,商业银行面临着巨大的挑战与压力。当下,各家商业银行逐渐意识到存在的危机,开始主动调整,创新业务模式、创新服务体验、开拓业务领域、开拓经营范围,增加对中间业务收入、非利息收入的开发与投入,注重客户诉求与情感体验,打破常规的价值规律,寻求“蓝海市场”,与竞争对手寻求合作,提高员工素质能力,力求不被市场淘汰,增强可持续发展的能力。本文选取非利息收入的增长率、本年非利息收入占上年非利息收入比重的增长率作为创新能力的评价指标。

(五)非财务因素

商业银行处在一个多元化的发展时代,除了财务方面的因素,一些非财务方面的因素也对商业银行的财务竞争力有着一定的影响。不同的商业银行处在不同的城市与地区,拥有的发展条件、顾客流量与财务资源也有所不同。发达城市的经济水平与政策制度对商业银行的发展有着重要的促进与推动作用,相对落后的地区商业银行往往一定程度上限制了其更好的发展。所以,选取地区经济发展水平作为评价指标。

商业银行内部环境中,其人员能力素质水平通常也会是决定其财务竞争力强弱的一个重要因素。高层管理人员的能力、专业素养越高,往往对企业的财务决策正确率越高,也不容易在财务战略、经营战略上出现纰漏与错误。对于管理层人员的能力素质,本文利用高管学历作为评价指标。

因此,商业银行财务竞争力评价体系由以下17个指标组成:净利息收入比重、非利息收入比重、中间业务收入比重、净息差、生息资产平均利率、净利差、总资产净利率、存款份额、贷款份额、分行数量、不良贷款率、拨备覆盖率、资本充足率、非利息收入增长率、非利息收入占比增长率、地区经济发展水平、高管学历。评价指标体系具体如表1所示。

五、总结

通过全面有效的评价体系对商业银行的财务竞争力进行评价,可以帮助商业银行比较自身在财务竞争能力方面同行业内其他银行的优势与劣势所在,对自身所存在的问题进行解决与改善,提升本行的财务竞争力以及核心竞争能力,形成在行业中的优势地位,帮助银行长久健康的持续发展,为客户、为经济发展不断创造价值。

参考文献:

[1]隋淑丽.我国股份制商业银行财务竞争力评价体系构建[J].对外经贸,2014(10).

[2]彭伟.基于评价指标法的商业银行财务竞争力评价指标体系的构建研究[J].西北工业大学学报(社会科学版),2014(04).

[3]乔霖.我国16家上市银行财务竞争力研究[J].商业经济,2016(05).

[4]谢祯.我国股份制商业银行财务竞争力比较研究[J].中国市场,2015(38).

(作者单位:上海工程技术大学)