杨兆廷

【摘 要】 文章以2015—2020年创业板上市公司为研究对象,运用面板数据模型,考察了夫妻控制人企业对企业创新活动的影响,并深入分析不同类型夫妻控制人企业对创新活动的影响。研究发现,相对于其他家族企业,夫妻控制人企业显着提升企业创新活动;在夫妻控制人企业中,夫妻共治的家族企业显着促进企业的创新活动;在夫妻共治的家族企业中,夫妻权威差异越大越能够显着提升企业的创新活动。夫妻控制人企业促进创新一方面是夫妻双方共同管理企业和高度利益一致性增加对创新活动投资;另一方面是夫妻双方存在一定的权威差异,可以提高创新决策效率。本研究结论对于完善民营企业治理机制、提高微观主体创新活动投入和实现创新发展理念具有重要借鉴意义。

【关键词】 夫妻控制人企业; 夫妻共治; 企业创新; 夫妻权威差异; 创新周期; 家文化

【中图分类号】 F275;F272 【文献标识码】 A 【文章编号】 1004-5937(2023)01-0054-08

一、引言

家族企业是民营经济的重要组成部分,近年来其作为一种古老而又现代、具有顽强生命力的企业组织形式,重新获得了学术研究和政策制定者的关注。在家族企业中,夫妻控制人企业数量多、占比高、影响大。2017年中国内地上市家族企业亲属关系的统计显示,夫妻关系家族企业占比超过50%①。2019年度胡润百富榜中,共有19位千亿富豪,其中夫妻控制人就占了8人。2020年上半年IPO上市的117家A股公司,超过60家上市公司由家族成员所控制,占总数50%以上,其中夫妻控制人企业约占家族企业上市公司数量的50%。可见夫妻控制人企业已经成为我国优秀企业的重要组织形式,成为我国公司治理研究的新关注点,也是学术界讨论的热点问题。

在人类社会的演化过程中,通过婚姻联结形成家庭,实现人类血脉的传承,并把每个人的政治参与、经济生产和宗教信仰等活动都嵌套其中[1]。传统意义上,婚姻和家庭问题往往被归于社会学领域。1981年,Gary et al.把经济学的研究方法引入对婚姻行为和家庭决策的分析,随之出现了家庭经济分析的全新领域[2]。随着家庭经济分析领域的快速发展,婚姻、家庭与公司行为之间的关系引起了学者们的重视。目前“夫妻共治”作为一种常见的家族企业治理模式暂未获得充分的探索与研究。在“夫妻共治”模式下,家庭与企业高度重合,夫妻双方具有高度一致的利益和目标,相应企业的所有权与控制权较其他公司更为集中,因此该类企业被视为公司治理从“人治”向“法治”过渡的典型样本。总体来看,由于所有权与控制权被夫妻集中掌握,“夫妻共治”模式的企业一方面具有较低的代理成本、较优的声誉维护机制和较高的管理决策效率等优势;另一方面也具有较大的控股股东利益侵占风险、较高的决策失误风险和较多的机会主义行为等弊端。因此,研究“夫妻共治”企业的治理机制和治理结构,建立科学的公司治理体系,对我国民营企业的发展至关重要。

现有研究聚焦家族企业与非家族企业的创新比较,发现家族企业在不同创新周期表现出巨大差异[3],出现这一结果的原因虽然没有完全厘清,但家族控制和治理的方式是学术界较为共识的影响因素。相较于非家族企业,家族企业由于其代际传承的动力和较强的企业控制力,因此有更强倾向进行创新活动。对于家族企业来说,创新投入通常占用资金量较大且回报期较长,能够持续进行创新投入,对家族企业的所有权与控制权结构有较高要求。有学者研究发现家族所有权对公司创新投资有显着的积极影响[4];同时也有研究发现,家族所有权会阻碍公司创新投入[5]。根据2012年福布斯发布的《中国现代家族企业调查报告》显示,以夫妻为实际控制人的中国家族企业占据了近一半(45.90%)。那幺妻子参与家族企业管理,在家族上市企业创新之路中扮演着什幺样的角色?现有研究较少深入关注夫妻控制人与非夫妻控制人企业对创新能力的影响差异。部分学者认为,女性企业家对风险的敏感性、经营的稳健性及在日常经营活动中的细腻程度上都具有独特的性格特质[6]。由于女性企业家相较男性企业家性格相对保守稳健,夫妻搭档的形式对企业创新能力的影响往往并不显着,然而有的研究表明女性企业家参与的高管团队更倾向于成为行业的领导者而不是追随者,而且创新行动上更为积极[7]。因此,开展有关夫妻控制人企业组织形式如何对家族企业创新产生影响的研究,不仅有助于优化完善家族企业治理结构和治理机制,也有助于增强民营经济活力。

本文潜在研究贡献:一是检验了家族企业最重要的组织形式——夫妻控制人企业对创新活动的影响。现有关于夫妻控制人企业的研究大多以企业绩效和社会责任等方面,即使有少量研究对创新的影响结论也不一致。造成此现象重要的原因是样本选择有偏差,因为以所有上市公司为样本研究对创新的影响,可能包含大量传统制造业公司,而本文选择创业板为研究对象,能够更好代表家族企业的未来,也能够体现新兴夫妻控制人企业对创新的影响。二是厘清了夫妻控制人企业如何对企业创新产生影响。本文发现,夫妻控制人企业对创新产生显着积极影响,一方面是双方共同管理企业和具有代际传承等方面的利益一致性,有助于从事更多创新研发活动;另一方面是夫妻之间存在一定权威差异,形成以某一方为核心的治理机制,这样更加有利于创新投资决策和创新活动开展。

二、理论分析与研究假设

家文化是中国传统文化的重要组成部分,而这种文化背景为家族企业的发展壮大提供了空间。家族企业的人力资本结构通常较为封闭排外,管理者的选拔往往依据血缘纽带而非市场化选聘。在夫妻控制人上市公司中,家庭与企业重叠的特征非常明显,家庭利益和企业利益几乎完全一致。夫妻双方作为企业所有者和管理层时,信息沟通效率极佳,同时极大地避免了企业所有者和代理人之间的信息不对称。由于创新投入高、回报周期长,企业的创新战略在实施过程中会面对许多不确定性,此时,企业所有者和管理者的夫妻关系会起到至关重要的作用:一方面,夫妻以婚姻关系和感情基础作为纽带使其在决策行为上区别于合伙人之间的决策行为,而情感交往规则使得夫妻一方促进或支持对方决策[8],因而夫妻控制人在创新决策上更容易达成一致,即使意见不统一,夫妻关系也会促使双方互相配合达成一致。另一方面,夫妻共同管理,发挥各自的优势,可以提升企业内部组织能力,提高企业创新决策效率。基于上述讨论,本文提出假设1。

H1:在其他条件相同下,夫妻控制人企业比非夫妻控制人企业更能提升创新水平。

相对于其他类型的家族企业,夫妻控制人企业独有特征会影响企业的创新水平。建立于婚姻关系基础上的夫妻控制人企业,日常婚姻生活与公司经营决策有较多的重叠,因此这种以职业身份和配偶身份交织的夫妻关系对于企业创新影响具有不同的机理。夫妻是共同管理还是由丈夫或妻子一方单独领导企业会产生不一样的结果[9]。有研究认为,在夫妻共同控制的家族企业中,夫妻双方将彼此视为分工不同但地位平等的生意伙伴[10];但更多的学者认为,在企业中妻子更多地着力在人力资源、财务、客户服务等后台部门,夫妻在公司中若能较好地平衡各自角色,可以降低由于夫妻内部消耗带来的代理成本,形成前期公司战略决策开发与利用的组合效应[11]。另外,根据社会情感财富等理论,由于研发投入有助于家族企业长期发展,而夫妻控制人企业在代际传承等方面存在高度一致性,因此更倾向增加研发投入和创新活动,从而增加代际传承的社会情感财富[12]。因此夫妻共治企业对企业研发投入等创新活动具有促进作用。基于此,提出假设2。

H2:在其他条件相同下,夫妻共同管理对企业创新水平具有促进作用。

家族权威一般来源于家族伦理的人际关系及所有权关系所产生的服从与被服从的人际关系。既有研究较多地探讨家族权威强化所带来的正面意义,如提高员工的执行力[13],激励家族企业成员,使其更加关注组织发展[14]。现有研究对夫妻间权威差异的关注较少,也鲜有提及权威差异有可能带来的影响。夫妻权威差异大可以避免双方经营理念、风险偏好和利益诉求不一致而导致相互掣肘,导致有风险的研发投入决策往往难以达成一致意见。现有研究发现,女性高管参与对于企业技术创新具有显着的促进作用,不同行业企业的技术创新存在显着差异;女性高管人力资本强化了女性高管参与对企业技术创新的正面影响[15]。不同类型家族女性参与管理对企业创新影响存在显着差异,亲缘型女性参加家族企业管理有助于企业创新能力提升[16]。本文认为,家族企业的夫妻权威差异可能导致企业在创新决策方面更加高效,进而提升企业创新水平。基于此,提出假设3。

H3:在其他条件相同下,夫妻共同管理企业中,夫妻之间权威差异越大,对企业创新水平的积极影响越大。

三、研究设计

(一)数据来源与样本选择

由于创业板是主要以创新类中小企业为主,因此选择此板块作为研究家族企业对创新的影响更加具有针对性;另外,为规避2014年股市异常波动可能带来的影响,本文选取2015—2020年创业板上市公司作为研究样本。研究数据主要来自CSMAR数据库,对夫妻共治、夫妻权威差等变量通过手工收集整理,部分信息通过公司年报手工整理,辅之以百度引擎搜索“公司+人物”等方式加以确认。借鉴许宇鹏等[17]的做法,家族企业定义标准为:(1)当实际控制人为家族且存在持股比例比其他家族成员至少高10%的实际控制人时,该成员为最终实际控制人;(2)当实际控制人为家族且家族成员持股均衡时,最终控制人为上市公司任职且职位级别最高的家族成员;(3)当仅有一名实际控制人时,该自然人为最终控制人。最终获得家族企业—年度样本数为2 613的非平衡面板数据,其中夫妻控制人企业数据570个。

(二)变量定义

1.被解释变量

现有研究多用R&D衡量企业的创新水平,本文同样以R&D投入作为创新投入的度量指标。

2.解释变量

根据上市公司招股说明书和公司公告中关于实际控制人相关披露信息,若公司实际控制人为夫妻控制人企业家族上市企业时,Couple为1;否则为0。如果夫妻在公司董事会或管理层中同时或者分别都获得了相应的职位,属于夫妻共治,GCouple为1,否则为0。如果夫妻中一方在董事会中担任执行董事职务,而另一方只是属于董事以下的其他岗位,则可以确定夫妻之间存在权威差异,Distance为1,否则为0。为了更好识别性别差异对夫妻控制上市公司创新的影响,分析性别在夫妻共治企业中对创新的影响,妻子持股比例高则Gender赋值为1,否则为0。为了更好分析股权结构对夫妻控制公司的治理机制,使用Sharerate表示夫妻一方实际控制人的持股比率,即个人股东持股数量与公司总股数之比。

3.控制变量

除了Couple、GCouple、Distance、Gender和Sharerate因素外,公司本身的经营绩效、公司治理和公司成立年限都会对公司创新产生重要影响。根据主流文献研究结果,本文的经营绩效方面选取公司规模(Size)、负债水平(Debt)和收益水平(ROA)三个指标;在公司治理方面选取董事会独立性(Independent)、董事会规模(Board)和第一股东持股比例(TOP1)以及公司成立年限(Age)作为控制变量。

各变量的具体定义如表1所示。

(三)研究模型

为了检验本文的假说,设定模型如下:

Innovationi,t=β0+β1Couplei,t+∑Controli,t+εi,t (1)

Innovationi,t=β0+β1GCouplei,t+∑Controli,t+εi,t(2)

Innovationi,t=β0+β1Distancei,t+∑Controli,t+εi,t(3)

其中,被解释变量为企业创新水平(Innovation),主要解释变量分别为夫妻控制人企业(Couple)、夫妻共治(GCouple)、夫妻权威差异(Distance)。

(四)各变量的描述性统计分析

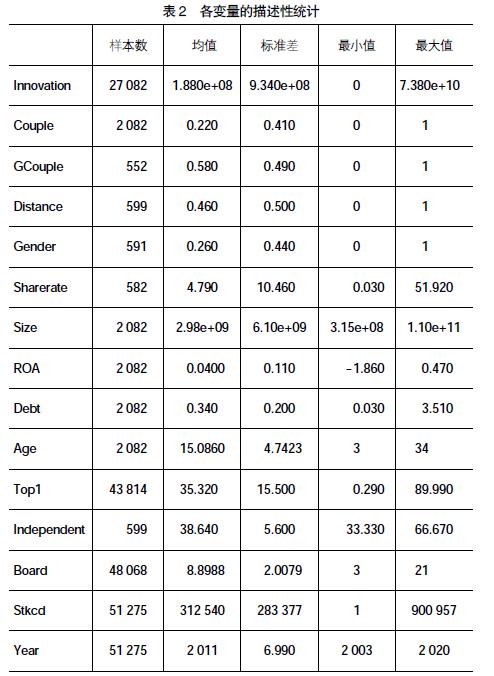

从表2可知,家族上市企业创新投入(Innovation)均值是1.88亿元,创新投入最多是738亿元,创新投入最少的是0元,说明家族企业整体创新较高,分布极不均衡;家族企业中夫妻是实际控制人约为458家,夫妻共治的企业约为320家,也就是大部分夫妻实际控制人的家族企业都是夫妻共治;在夫妻共治企业中,存在权威差异的是46%;在夫妻共治企业中,男性主导占比为74%,女性主导占比为26%。在控制变量中,公司规模的均值为29.8亿元,最大规模为1 100亿元;总资产收益率均值为4%,最大值为47%,最小值为-1.86%;资产负债率均值为34%,最大值为351%,最小值为3%;家族企业成立的平均年限为15.086年,最长年限是34年,最短只有3年;董事会中独立董事占比平均是38.64%,最高占比为66.67%;董事会人数平均为9人,最少3人,最多21人。

四、实证结果与分析

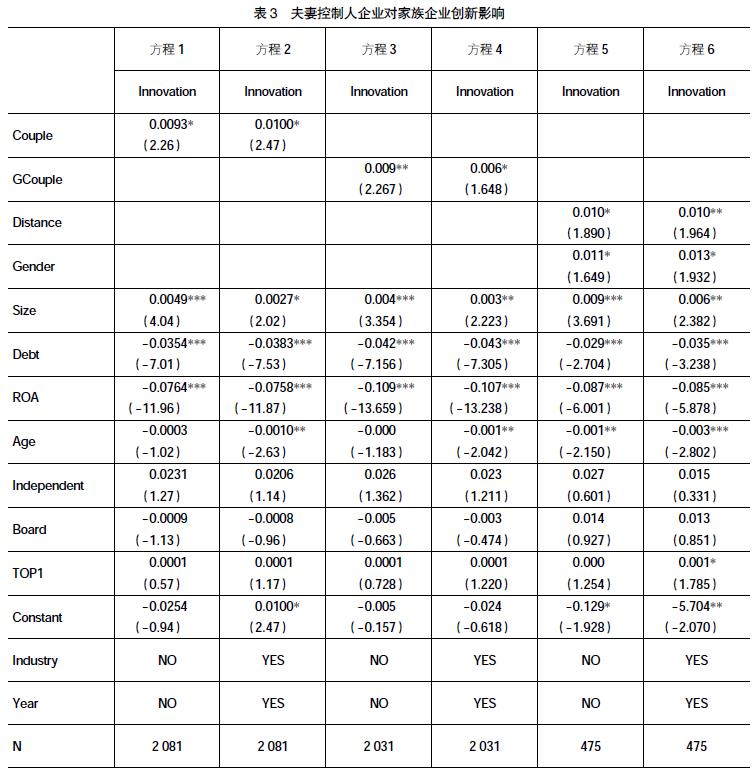

为了验证本文的3个假设,下面将分3个部分对夫妻控制人、夫妻共治和权威差异对企业创新影响进行实证检验,回归结果如表3所示。

(一)夫妻控制人与家族企业创新分析

在表3的方程1和方程2中,主要分析相对于其他家族企业,夫妻控制人企业对家族企业创新的影响。方程1和方程2分别表示在未考虑行业效应和年度效应的回归结果和考虑行业和年度效应的回归结果。方程1、方程2的回归结果均显示在10%的置信水平,夫妻控制人企业显着提升企业的创新水平。在控制行业效应和年度效应后,夫妻控制人企业对创新水平影响增加。在控制变量中,公司规模(Size)对创新的影响显着为正,负债水平(Debt)、盈利水平(ROA)均在1%的置信水平显着抑制企业创新,企业年限(Age)在5%的置信水平显着抑制企业创新。而董事会独立性(Independent)、董事会规模(Board)、股权集中度(TOP1)对企业创新水平均在统计意义上不显着,其中董事会独立性对创新影响为正,而董事会规模对创新影响为负,股权集中度对创新的影响为0.001,可能原因是家族企业股权集中度较高所造成的。

从上面分析可知,相比于非夫妻控制人企业,夫妻控制人企业创新水平更高,支持H1结论成立。

(二)夫妻共治与家族企业创新分析

夫妻共治指夫妻双方是公司实际控制人而且在公司从事管理决策工作。夫妻共治企业是夫妻控制人企业的重要组成部分,夫妻双方不仅是公司的所有者也是公司管理者。在表3的方程3和方程4中,主要分析相对于其他夫妻控制人公司,夫妻共治公司如何对创新产生影响。方程3和方程4分别表示控制年度效应和行业的回归模型和没有控制年度效应和行业效应的回归模型。从表3的方程3和方程4可知,两种情况下夫妻共治的公司在1%的置信水平显着促进企业创新活动,只是促进水平从0.009变为0.006。公司规模对企业创新影响为正且统计上显着。在公司经营层面,公司的负债水平和盈利水平均在1%的置信水平显着降低公司的创新活动,而公司年限均在5%的置信水平显着促进公司的创新活动,也就是说负债水平低、盈利能力低和公司年限短能够促进企业创新活动。在公司治理层面,董事会的独立性、董事会规模和股权集中度对创新活动的影响均在统计上不显着,公司治理的因素对创新活动影响相对有限。

分析可知,在夫妻控制人企业中,夫妻共治显着促进企业开展创新活动,支持H2结论成立。

(三)夫妻权威差异与家族企业创新分析

在表3的方程5和方程6中,主要分析夫妻共治企业中,夫妻之间的权威差异对企业创新活动的影响。方程5和方程6分别表示未控制年度效应和行业效应的回归结果和控制年度效应和行业效应的回归结果。在方程5中,权威差异对企业创新活动的影响在10%的置信水平显着为正;在方程6中,权威差异对企业创新活动的影响在5%的置信水平显着为正,表明在夫妻共治的家族企业中,夫妻权威差异能够显着促进创新活动。方程5和方程6均显示女性实际控制人能够在10%的置信水平显着提升公司的创新活动。也就是女性主导的夫妻共治企业能够显着提升公司的创新水平。各控制变量对企业创新活动的影响基本上与夫妻控制人企业和夫妻共治企业相同。

分析可知,夫妻权威差异能够显着促进企业开展创新活动,支持H3结论成立。

五、股权集中度对夫妻共治企业创新的影响机制分析

股权集中度是影响企业创新的重要因素,也是影响夫妻共治企业创新的重要因素。第一大股东持股比例应在合理范围内,这样制衡股东和管理层积极作为有利于企业创新[18]。股权集中度与企业技术创新存在显着的“倒U型”关系,而且董事长和总经理持股与企业技术创新显着正相关[19]。Shleifer et al.[20]认为股权集中可以提高大股东的控制力,促使管理者关注企业的长期利益,更愿意进行技术研发和创新。同时,李婧等[21]研究发现家族企业中股权集中度的上升对创新投入具有显着的阻碍作用。从理论上讲,股权集中度较低时,夫妻共治企业实际控制能力相对较弱,为了满足其他股东的业绩和回报的要求,往往更加倾向投资短期带来显着收益项目,这样使得企业研发投入和创新能力相对不足。而股权集中度过高时,夫妻共治企业内部监督制衡较弱,可能利用企业的控制权获取隐性收益,导致进行高风险的技术创新的动力和投入不足。因此,股权集中度对创新的影响是一个需要进行实证检验的问题。

在表4中,方程1和方程2分别表示控制和未控制年度效应和行业效应的模型。从表4可以看出,Sharerate2系数在99%的置信水平显着为负,说明大股东的持股比率对创新影响为“倒U型”,夫妻共治企业创新在大股东持股比率“倒U型”曲线顶点(10%)时对创新活动的影响最优。在考虑大股东持股比率非线性影响下,与表3的回归结果相比,夫妻权威差(Distance)和大股东性别(Gender)对创新的影响显着增加,分别由0.01、0.013增长为0.014、0.016。所以夫妻共治企业中大股东(夫妻一方)的持股比率是影响企业创新的重要机制。

六、稳健性检验

根据约瑟夫·熊彼特的创新理论,企业处于不同创新周期,企业创新活动会表现出不同特征。本文使用分位数回归方法,检验处于不同创新水平的家族企业中夫妻权威差距对创新的影响。把创新周期分为发展期和成熟期两个阶段,在10%和30%分位数水平为创新发展期,在70%和90%分位数水平为创新成熟期。下面将检验夫妻权威差对不同创新周期阶段的家族企业的影响。

(一)在创新发展期夫妻权威差异对创新活动的影响

在表5中q10和q30分别表示10%的分位数水平和30%的分位数水平,方程1和方程2分别表示在10%分位数水平未控制和控制年度效应和行业效应的模型,方程3和方程4分别表示在30%分位数水平未控制和控制年度效应和行业效应的模型。方程1和方程2回归结果均表示夫妻权威差在99%置信水平显着提升创新水平;方程3和方程4回归结果均表示夫妻权威差在99%置信水平显着提升创新水平,这说明在创新发展期夫妻权威差对创新活动影响的结果与本文假设保持一致。

(二)在创新成熟期夫妻权威差异对创新活动影响

在表6中q70和q90分别表示70%的分位数水平和90%的分位数水平,方程1和方程2分别表示在70%分位数水平未控制和控制年度效应、行业效应的模型;方程3和方程4分别表示在90%分位数水平未控制和控制年度效应、行业效应的模型。方程1和方程2回归结果均表示夫妻权威差在99%置信水平显着提升创新水平;方程3回归结果表示夫妻权威差在90%置信水平显着提升创新水平,方程4回归结果表示夫妻权威差提升创新水平,这说明在创新发展期夫妻权威差对创新活动影响的结果与本文假设基本保持一致。

七、研究结论与启示

(一)研究结论

本文以2015—2020年创业板上市公司为研究对象,运用面板数据模型,在控制公司经营绩效指标和公司治理指标后,应用社会情感财富理论等系统分析夫妻控制人企业、夫妻共治家族企业和夫妻权威差异对企业创新活动的影响。本文研究发现:(1)相对于合伙人和其他家族企业而言,夫妻控制家族企业具有性别互补和代际传承利益一致性等优势,从而能够显着提高企业创新活动。(2)在夫妻共治的企业中,由于创新活动能够带来明确的社会情感财富损失和不确定公司代际传承的社会情感财富,因此夫妻共治企业显着促进创新活动。(3)夫妻权威差异能够显着促进企业创新活动,而且女性主导的夫妻权威差异对企业创新活动促进作用更大。(4)股权集中度对夫妻共治企业的影响是非线性“倒U型”的关系,且在第一大股东持股比率为10%时对创新活动促进作用最大。

(二)启示

首先,夫妻控制人企业是有利于企业创新的重要组织形式。夫妻控制人企业不仅具有高度的现实利益一致性,而且具有高度的长期利益一致性,因此能够投入更多资金等进行创新活动,这也是实现家族企业基业长青的重要途径。该研究结论意味着未来家族企业应更多采用夫妻控制人方式,这样不仅有利于企业长期发展,也有利于实现创新型社会。由于夫妻控制人企业组织形式更加有利于公司创新和有利于实现创新社会,因此需完善家族企业治理监管,激励更多家族企业采用夫妻控制人的组织形式。

其次,夫妻共治企业是夫妻实际控制人企业中更有利企业创新的治理方式。夫妻控制人企业不仅是夫妻双方都持有企业股票,而且夫妻双方都在企业中参与管理,这样更加有利于企业创新活动。在夫妻共治企业中,夫妻双方不仅可以在企业经营过程中互相支持,而且夫妻双方的情感支持也是进行创新活动的重要保障。夫妻共治家族企业中更加有利于创新的治理方式,这表明当代女性“上得厅堂下得厨房”“半边天”的作用在家族企业中表现尤为突出。家庭、社会应该更加鼓励和支持女性参与到家族企业管理中,使得创新活动更加活跃和高效,民营经济才更加有活力和生命力。

最后,在夫妻共治企业中,夫妻双方的权威差异是促进企业创新活动的重要因素。在夫妻共治企业中,以配偶一方为核心或关键决策者,双方存在一定的权威差异更加有利于企业创新活动。创新活动往往具有较高不确定性,因此夫妻双方话语权均衡将导致双方看法不一时,影响决策效率,甚至贻误最佳研发时机。因此,在夫妻共治企业中,夫妻双方既需要参加企业管理经营,也需要明确管理决策核心和辅助管理决策的分工,这样既能够提高决策管理效率,又能够更好地发挥夫妻双方在公司治理中的作用。

【参考文献】

[1] 宁博,潘越,蒋敏.婚姻、家庭与公司金融研究进展[J].经济学动态,2020(1):114-127.

[2] 肖金利,潘越,戴亦一.“保守”的婚姻:夫妻共同持股与公司风险承担[J].经济研究,2018,53(5):190-204.

[3] DURAN P,KAMMERLANDER N,VAN ESSEN M,et al.Doing more with less:innovation input and output in family firms[J].Academy of Management Journal,2016,59(4):1224-1264.

[4] 祝振铎,李新春,赵勇.父子共治与创新决策——中国家族企业代际传承中的父爱主义与深谋远虑效应[J].管理世界,2021,37(9):191-206,232,207.

[5] CHEN H L,HSU W T.Family ownership,board independence,and R&D investment[J].Family Business Review,2009,22(4):347-362.

[6] KHAN W A,VIEITO J P.CEO gender and firm performance[J].Journal of Economics & Business,2013,

67(3):55-66.

[7] FACCIO M,MARCHICA M,MURA R.CEO gender,corporate risk-taking and the efficiency of capital allocation[J].Journal of Corporate Finance,2016(39):193-209.

[8] BRANNON D M,WIKLUND J,HAYNIE J M.The varying effects of family relationships in entrepreneurial teams[J].Entrepreneurship Theory and Practice,2013,

37(1):107-132.

[9] DANES S M,JANG J.Copreneurship identity development during new venture creation[J].Journal of Family Business Management,2013,3(1):45-61.

[10] HEDBERG P R,DANES S M.Explorations of dynamic power processes within copreneurial couples[J].Journal of Family Business Stra-

tegy,2012,3(2):228-238.

[11] DEACON J H,HARRIS J A,WORTH L.Who leads? Fresh in- sights into roles and responsibilities in a heterosexual copreneurial business[J].International Journal of Gender and Entrepreneurship,2014,6(2):317-335.

[12] 胡旭阳.“夫妻搭档”治理与家族企业的研发投入——社会情感财富理论的视角[J].经济管理,2019,41(12):57-72.

[13] BAR-KALIFA E,RAFAELI E.Above and below baselines the non-monotonic effects of dyadic emotional support in daily life[J].Journal of Social and Personal Relationships,2015,32(2):161-179.

[14] WOOD W,EAGLY A H.A cross-cultural analysis of the behavior of women and men:implications for origins of sex differences[J].Psychological Bulletin,2002,128(5):699-727.

[15] 曾萍,邬绮虹.女性高管参与对企业技术创新的影响——基于创业板企业的实证研究[J].科学学研究,2012,30(5):773-781.

[16] 李晓琳,李维安.基于家族属性和性别属性的女性高层管理人员创新战略研究[J].管理学报,2019,16(11):1624-1631.

[17] 许宇鹏,程博,潘飞.“男耕女织”影响企业创新吗——来自中国家族上市公司的经验证据[J].南开管理评论,2021,24(1):169-180,219-220.

[18] 朱德胜,周晓■.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016,19(3):136-144.

[19] 杨德伟.股权结构影响企业技术创新的实证研究——基于我国中小板上市公司的分析[J].财政研究,2011(8):56-60.

[20] SHLEIFER A,VISHNY R W.A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[21] 李婧,贺小刚.股权集中度与创新绩效:国有企业与家族企业的比较研究[J].商业经济与管理,2012(10):40-51.