张俊瑞 高璐冰 危雁麟

【摘 要】 党的二十大报告强调了“加快建设数字中国”。在此背景下,数据资产入表、数据资产管理体系建设等问题的重要性不断提升。纵观现有学术文献与实务中的规范文件,数据资产、数据资源、数据资本等概念不断涌现,但在运用中存在模糊与混淆现象。为厘清数据资产相关概念的关系,文章运用文献分析法和比较分析法,首先梳理了数据资产相关概念的演进;其次通过数据的资源化、价值化、资产化与资本化进行概念解构;最后对相关、相近概念展开辨析。通过研究,为数据资产会计处理与信息披露、数据要素市场化等方面的研究提供理论支撑,助力我国数据资产管理与会计研究。

【关键词】 数据资源; 数据资产; 数据资本; 概念解构; 概念辨析

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2023)24-0131-07

一、引言

作为数字经济时代下推进中国式现代化的新引擎,数字中国建设进程不断加快。在此背景下,数据资产入表进程不断加快,财政部在2023年8月21日发布了《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号,下称《暂行规定》),以规范数据资源会计处理与信息披露。《暂行规定》中使用“数据资源”这一概念,但现有学术文献中涉及会计核算的多使用“数据资产”概念,说明这两个概念并未厘清。不仅如此,本文通过梳理现有学术文献发现,“数字资产”“数据资源”“数据资本”“信息资产”等概念多存在交叉混用与相互替代现象,但清晰梳理数据资产相关、相近概念的内涵与边界是理论基石,不仅对数据资产管理相关领域的理论研究至关重要,而且对现阶段解决数据资产入表问题、建立健全数据资产管理体系,以至于数字经济背景下的管理学学科建设也具有重要的意义。

本文拟从相关概念的提出与发展入手,通过剖析数据的资源化、价值化、资产化、资本化对数据资产概念进行解构,同时对易混淆的相关、相近概念进行辨析,以明晰数据资产相关概念的内涵与边界,为后续相关研究奠定理论基础。

二、数据资产相关概念演进

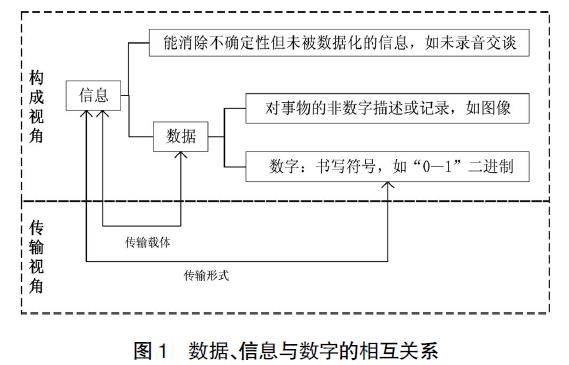

(一)信息、数据与数字的概念及关系

在这三个概念中,按照内涵和外延,“信息”的含义更广泛。1948年,香农发表在《贝尔系统技术学报》上的论文《通信的数学理论》(A Mathematical Theory of Communication)中认为,“信息”泛指一切能够消除不确定性的东西,百度百科也提出“信息,指音讯、消息、通讯系统传输和处理的对象,泛指人类社会传播的一切内容”。较之“信息”而言,“数据”的概念就要狭窄一些,在2021年颁布的《数据安全法》中将“数据”界定为:“任何以电子方式或者其他方式对信息的记录”;中国信息通信研究院(2021)同样认为“数据”是对事物的记录或描述,是客观的、无序的,可见“数据”是对“信息”的记录[1]。而“数据”既包括“数字”,也包括声音、图像等模拟形式存在的数据。“数字”通常被认为是表示数的书写符号,根据全球权威的IT研究与顾问咨询公司高德纳(Gartner)的解释,数字化(Digitization)是指信息从模拟形式向数字形式的转变,本质上是将信息转化为具体的“0—1”二进制的数字化形式,例如从模拟电视到数字电视的转变。

三个概念之间的相互关系可概括为:一方面,基于构成视角,“信息”的概念更为宽泛,不仅可以是新闻、情报、知识等范畴的内容,也可以是语音、图像等其他能够消除不确定性的“数据”[2],同时也可以是“数字”这种书写符号。而“数据”包含“数字”,根据维基百科的解释,数据是通过观察收集到的特征或信息,通常是“数字”,可见后者是前者的组成部分。另一方面,基于传输角度,“数据”是传输“信息”的载体,数据化是指可从一切事物的发展运行中汲取数据“信息”,而“数字”是传输“信息”的形式,数字化是指将数据转化为0和1表示的二进制[3],具体关系如图1所示。

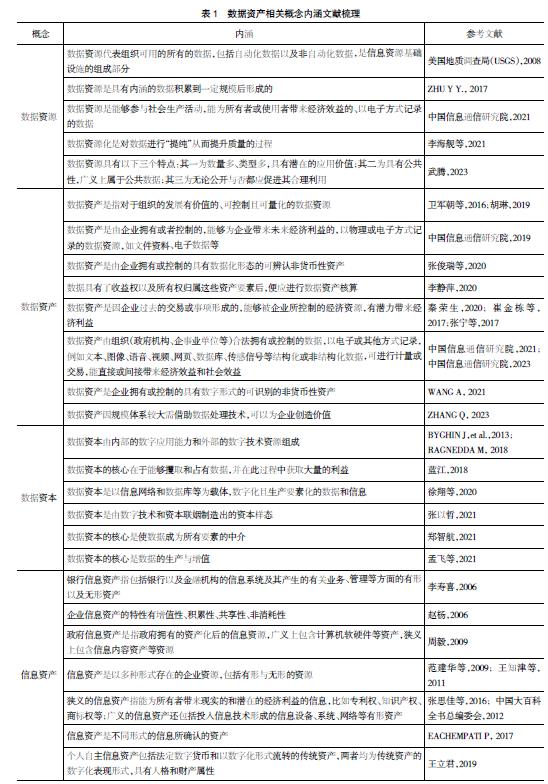

(二)数据资产相关概念的提出

现有学术文献与实践中广泛使用的与数据资产相关的概念众多:数据资产概念衍生于数据,与之相关的概念还有“数据资源”“数据资本”“数据价值”;资产概念虽是古老的会计学概念,在数字经济时代却焕发了青春,衍生出“信息资产”“软资产”“数字资产”等相关概念,本文分别从与数据相关、资产相关两方面分析相关概念的提出与发展演变。

1.“数据资源”“数据资本”“数据价值”的提出

追溯三个概念的提出,“数据资源”一词最早于1968年在管理学领域被提出;1998年,Levitin et al.调查了数据的相关属性,以帮助企业将数据作为业务资源进行管理。对于“数据资本”,其早在1967年便出现在统计学领域,一份来自挪威中央统计局的文件指出了数据资本的重要价值,之后在2016年由《麻省理工科技评论》与甲骨文公司(Oracle)联合发布的《数据资本的诞生》(The Rise of Data Capital)的报告中,更加明确地指出数据资本与其他类型的资本相似,能投入生产过程并带来剩余价值。对于“数据价值”,其最早出现于医学领域,特指医院统计报表数据、临床数据的价值,后扩展到其他领域。在中文文献中,最早见诸《情报学刊》的“数据文献的情报价值”。聚焦于管理学领域,“数据价值链”是“数据价值”基于价值链理论衍生出的重要概念,由Miller et al.在2013年首次提出,他们认为“数据价值链”是企业从获取数据到做出管理决策的过程,并将其划分为数据的发现、集成和探索三阶段,之后的学者也大多从数据生命周期的角度界定并分析“数据价值链”[4]。

2.“数字资产”“软资产”“信息资产”的提出

“数字资产”概念首次于1996年在Mayer发表的《维护数字资产技巧》(Tips for Safeguarding your Digital Assets)一文中被提出,Toygar(2013)指出数字资产是拥有的以二进制形式储存的数据的所有权;在我国,“数字资产”概念早在2003年即已出现,吕玉芹等[5]将其定义为以数据形式存在的、无载体且能给企业带来经济利益的数据资源,但值得关注的是,这一界定与中国信息通信研究院[6]对“数据资产”的界定相似,说明这两个概念在应用中存在混淆。对于“软资产”,1988年,赵世忠从银行角度提出了硬负债与软资产这一对概念,软资产特指偿还期长、流动性差的资产;而Nielson(1996)认为交易成本不仅包括有形的硬资产,还存在无形的软资产。以上学者提出了“软资产”这一概念,对于其内涵界定,雷珉(2006)认为“软资产”是企业所有的除实物资产、金融资产之外的资产总称,张俊瑞等[7]进一步指出“软资产”是金融资产之外的、其他不具有实物形态的非货币性资产。对于“信息资产”,这一概念最早于1977年在计算机科学领域由Kaback提出,之后发布的《霍利报告》和《信息作为一项资产:看不见的金矿》(Information as an Asset:the Invisible Goldmine)都明确将信息作为一项资产;1994年毕马威会计师事务所(KPMG)给出了信息资产的定义,即“已记录或应记录的具有价值或潜在价值的数据”,国际信息安全管理标准体系(BS7799标准)在2000年强调了信息资产具有与其他资产类似的价值,企业应对该类资产进行保护[8]。

结合上文中对信息、数据以及数字的概念剖析,可知信息的概念范畴大于数据,数据包含数字。据此可推测与资产相关的几个概念关系应为:“信息资产”概念范畴包含“数据资产”,而“数据资产”包含“数字资产”。下文将通过梳理相关概念在学术文献中的应用,并据以进行概念解构以验证以上观点,同时对其他相关概念的内涵与边界进行界定和区分。

(三)数据资产相关概念研究文献梳理

上述与数据资产相关的概念在20世纪60年代至90年代末陆续提出,在21世纪日益成为热门话题。为深入了解数据资产相关概念界定现状,本文梳理了不同学科领域学术研究中数据资产及其相关概念的内涵,详见表1。

基于以上内容可以发现,已有研究对数据资产概念的界定不够清晰,如诸多文献将“数据资产”与“数据资源”视为同一概念,也有文献将“数字资产”与“数据资产”等同,交叉混用、相互代替。此外,不同学科领域对数据资产相关概念的界定也有差异,以“数据资产”为例,会计学科强调数据资产的资产特性,经济学科强调其产权、收益权归属等,有待于进行概念解构以明晰内涵。基于此,本文拟从资源化、价值化、资产化、资本化对数据资产概念进行解构,并对相关概念进行辨析,以明确其概念内涵和边界,从而为数据资产相关研究提供支持。

三、数据资产相关概念解构:数据资源化、价值化、资产化、资本化

(一)数据资源化

数据首先是一种资源。从社会视角看,资源包括自然资源和社会资源,数据是社会资源中信息资源的一种。从经济视角看,资源包括经济资源和非经济资源,数据则是经济资源的一种。数据的资源化,指数据是一种具有使用价值的资源。已有研究表明,数据的资源化是指对数据“提纯”以提升其潜在价值的过程[9]。在经济学意义上,资源是指生产过程中所使用的投入,而生产要素是投入生产活动的各种资源,两者均指生产过程的投入,从这个角度来说,数据的资源化与数据的要素化在概念上类似。

数据的要素化具有时代必然性。纵观人类发展史,在农业经济时代,由于主要从事农耕和游牧活动,土地和劳动是关键生产要素;步入工业经济时代,大机器生产背景下资本、技术成为关键生产要素;而在数字经济时代,数字技术的蓬勃发展为海量数据的生成、处理、分析以及存储等过程创造了条件,而数据因为包含着具有相互关联的信息从而可作为劳动对象进行改造和生产[3,9],成为现阶段关键的生产要素。2019年,党的十九届四中全会中提出“健全劳动、资本、土地、知识、技术、管理、数据等生产要素由市场评价贡献、按贡献决定报酬的机制”,首次从国家层面将数据确认为生产要素,意味着数据资源化与要素化已经得到政策层面的认可。数据的资源化具有潜在价值与现实意义,其一,当使用先进的技术手段将数据投入到生产过程中时,企业的劳动生产效率能得到提升[10];其二,当数据与其他生产要素相融合,会通过倍增效应,创造出更大的价值[11];其三,数据的资源化和要素化能推动我国社会结构的变革,数据作为生产力,会引发生产关系以及上层建筑的变革,如推动产业结构从劳动密集型和资金密集型产业向技术密集型和知识密集型产业发展,也可以推动要素市场化发展,最终促进我国数字经济的高质量发展。

(二)数据价值化

虽然资源具有使用效能,但并非所有资源都会被有效使用,作为经济资源的数据亦如此。资源是否具有价值,取决于资源能否变现,如果不能变现,所有的资源都毫无价值,数据资源也不例外。因此,数据价值化,指数据不仅具有使用价值,而且具有交换价值,能够直接参与主体价值创造的属性。数据资源变现的主要途径之一是数据价值链,诸多学者从数据价值链出发分析数据的价值实现过程[12-13]。数据价值链是数字经济条件下企业增加数据这一要素后的价值实现机理和流动轨迹,数据伴随企业生产活动的各个环节不断流动,离不开企业具体的生产活动。但数据要素的价值实现过程不仅应在企业内部进行生产、销售、研发、管理、组织等方面的模式创新,以通过上层建筑变革促进数据生产力作用发挥,从而推动数据资源价值实现,也应从产业层面催生以数据为核心的新业态,推动产业数字化进程,从而促进数据要素的价值实现。

(三)数据资产化

数据的资产化是数据价值化的后果,而数据的价值化则是数据资产化的前因。既然数据具有价值,其在会计学上是否需要确认为资产就成为必须考虑的问题。资产作为一个会计学概念,亦适用于数据资产。数据资产化,指具有价值、预期能带来经济利益的数据资源确认为资产,并纳入财务报表。进入财务报表也意味着数据资源已经符合会计确认的条件,通过会计这一国际通用的商业语言,以特定的流程对数据形成的资产加以核算,从而合理反映数字经济时代下企业资产的价值。中国信息通信研究院《数据资产管理实践白皮书》(4.0版)中将数据资产定义为“由企业拥有或者控制的,能够为企业带来未来经济利益的,以物理或电子方式记录的数据资源,如文件资料、电子数据等”[6]。数据资产涉及两个关键点,一是明确由企业等主体拥有或控制,“拥有”意味着取得了数据资产的所有权,“控制”意味着能够占有并运用数据资产为企业服务;二是能够带来经济利益流入。进一步理解,可以认为,一方面,数据权属的确认是数据资产化的前提条件。诸多学者对数据确权已展开了探讨但尚未得到一致结论,如刘涛雄等[14]从数据生成场景出发提出成本较低的分级授权机制,韩旭至[15]提出以算法的规制倒逼数据确权的实现,纵然数据确权的相关法律规范有待完善,但数据权属的确认不仅是数据利益相关者所关注的问题,对企业层面的数据资产确认也具有重要意义;另一方面,数据资产化要求数据能够实现价值创造过程,从而使得经济利益流入企业。

(四)数据资本化

数据的资本化,指资产化的数据资源在流通中进一步权益化。权益化意味着数据可以作为权益工具进行股权投资或融资,从而进入资本市场。李海舰等[9]把“数据资源→数据资产→数据资本”扩展为“数据资源→数据资产→数据商品→数据资本”,揭示了数据形态的演进过程。白永秀等[16]同样认为数据资源、数据资产、数据资本是在生产过程中随重要程度不断加深形成的概念。数据资本的生成关键是完成交易过程,在市场的交换过程中发现并放大数据的使用价值,以此实现数据资产的增值与积累,进而完成数据的资本化。本文认为,数据资本化应该是企业等主体运用其拥有或控制的数据资产作为对价实现权益性资本投资或并购的过程,也是数据作为生产要素发挥作用的典型形式。但是,并不是所有的数据都应当或可以转化为资本,非生产领域的数据因并不参与生产过程而不能实现转化,如用于公共以及民生领域的数据,其目的在于实现共同富裕而非资本增值,因而并不能完成资本化进程[17]。此外,数据资本化过程的顺利进行,还需要政府提供助力,如合理配置数据资源、加强宏观调控等,保障数据的多场景应用、数据价值的实现以及数据的资本化。需要注意的是,如王文臣等[17]所指出的,资本运动对社会发展的影响存在双重属性,其一是对劳动者地位的肯定,强调劳动者与客观权力的统一;其二是数字资本存在异化现象,通过强调劳动者与客观权力的分离,突出对劳动者的否定。在当今社会中,应谨防资本异化,使数据资本更好地服务经济社会,推动我国共同富裕的实现和社会主义现代化强国的建设。

综上,数据的资源化、价值化、资产化、资本化关系如图2所示。

四、数据资产相关概念关系辨析

(一)数据资源与数据资产

“数据资源”与“数据资产”这两个概念应用均较为广泛,如《暂行规定》中使用了“数据资源”这一概念,而学界对数字经济时代会计处理与信息披露的研究则较多使用“数据资产”概念[18-20]。对于“资源”这一概念,马克思认为,劳动和土地是财富两个原始的生成要素,其中“劳动”和“土地”便是资源,资源指来源于大自然以及人类社会的客观存在形态。随着生产力发展和科技进步,“技术”和“资本”也成为了重要的生产要素,可以说,资源就是生产要素。数据资源是数据作为生产要素的一种存在形态,具有非竞争性、可复制性以及非排他性的特征[3];而对于数据资产的概念,本文立足于会计学领域,使用“数据资产是由企业等主体拥有或控制的具有数据化形态的可辨认非货币性资产”这一定义[18]。

本文认为,“数据资源”和“数据资产”两个概念的共性在于均指数据具有使用价值[1]。两者的不同之处在于:其一,数据来源不同。国家数据、企业数据、行业数据以及个人数据等不同层级的数据,只要投入到生产过程当中便成为经济学意义上的数据资源,但数据资产这一概念一方面强调其具有价值,另一方面则强调其“由会计主体拥有或控制”[20]。其二,价值内涵不同。数据资产强调能够带来预期经济利益流入,但数据资源则侧重于数据的客观存在形态,数据是否有价值取决于数据是否被确认为资产以及是否能够被交易。两者的联系在于数据资产是能够为会计主体带来价值的数据资源[6],因而并非所有的数据资源都能被确认为数据资产,只有会计主体拥有或控制、能够给会计主体带来经济利益的数据资源才能被确认为数据资产。以上关系可在《暂行规定》中得到印证:企业内部使用的数据资源只有符合《企业会计准则第6号——无形资产》中的相关规定才可确认为无形资产,而用于对外交易的数据资源符合《企业会计准则第1号——存货》的规定时才可被确认为存货。

(二)数据资产与数字资产

“数据资产”和“数字资产”两个概念的应用均较为广泛且容易被混淆,英文文献中也多使用“digital assets”这一词汇,而对“data assets”使用较少。在中文文献中,早期学者对这两个概念未进行明确区分[6],但随着研究的深入推进,上述两个概念在不同学科研究范围、语言使用惯例中有所不同,“数据资产”多使用于会计学领域的研究,而“数字资产”则多在法学、经济学领域的研究中出现[21]。两者的共性在于都能带来经济利益的流入,能进行计量和交易。其差异主要在于两点,其一为存在形式不同,立足于前文中对于“数据”和“数字”概念的剖析,“数字资产”可能更偏重于数字化后的、使用规范的机器语言所表示的数据形成的资产,而“数据资产”则不拘泥于数据的存储形式,泛指来源广泛、形式多样的数据形成的资产。其二为适用学科不同,“数字资产”更适用于金融领域,而“数据资产”更适用于会计领域。2022年3月,美国总统拜登签署的《确保负责任地开发数字资产》(Ensuring Responsible Development of Digital Assets)行政命令中认为,数字资产不仅包含加密货币、加密数字货币等加密资产,还包括央行数字货币等资产[22]。谭明军[2]认为,“数字资产”本质上是一种要求权,其全称应为“数字金融资产”,与之相比,“数据资产”是更符合会计规范的,给会计主体带来价值的数据资源。

(三)数据资产与信息资产

基于前文中对现有文献的梳理,“数据资产”与“信息资产”两个概念在应用中存在交叉、重叠之处,因而有必要对这两个概念进行辨析。两者均符合会计学中对“资产”的界定:由会计主体拥有或控制,能带来经济利益的流入,能进行计量和交易。其差异主要在于两点,其一是概念内涵不同,“信息资产”所包含的范围大于“数据资产”,而“信息资产”不仅包括无形的“数据资产”,还包括有形的计算机软硬件、通讯设备等有形资产;其二是适用学科不同,在会计学领域,“数据资产”概念比“信息资产”更符合既定规范,因为“信息”概念具有应用广泛性与边界模糊性,若将其应用于会计核算中,会导致会计实践中的模糊运用与随意滥用,如若单独设置“信息资产”会计科目将与现有会计规范相冲突[2],如以数字化形式流通的传统货币财产属于信息资产,若根据现有会计准则应在“货币资金”项目列示;数字货币也是“信息资产”的一种[23],一般企业应列示于“无形资产”,而专门运营数字货币的企业应列示于“存货”;计算机硬件等有形资产概念上也属于“信息资产”,但依据现有准则应列示于“固定资产”科目。因而在会计学领域,“数据资产”更符合现有会计规范。

根据上述分析,相关概念的辨析如表2所示。

综上,数据资产相关概念关系如图3所示。

五、结语

随着数字经济时代与数字化发展浪潮的开启,数字中国建设成为推进我国“五位一体”总体布局与“四个全面”战略布局的重要实践。鉴于此,与之相关的研究日益丰富,而“数据资产”也成为不同学科领域研究的重要话题之一。在现有学术文献与实务文件中,与数据资产相关的概念层出不穷,但应用中存在界定不清、模糊混用现象。本文针对这一问题,以数据资源化、价值化、资产化与资本化的数据形态演进过程进行概念解构,并从信息、数据与数字的相互关系切入,深入剖析信息资产、数据资源、数据资产、数据资本、数字资产等相关、相近概念,挖掘各个概念所处的位置与相互关系。可以发现,从横轴看,数据通过进入财务报表、进入资本市场两个关键过程完成向资产化、资本化的价值形态转变;从纵轴看,“信息资产”概念最为宽泛,而“数字资产”与“数据资产”本质上存在不同,前者更适用于经济金融领域,而后者更加符合会计领域相关规范,因而是一个会计学概念。通过研究,本文为数据资产会计处理与信息披露、数据要素市场化等方面研究提供理论支撑,助力我国数据资产管理与会计研究。

【参考文献】

[1] 中国信息通信研究院.数据资产管理实践白皮书(5.0版)[R].北京:中国信息通信研究院,2021.

[2] 谭明军.论数据资产的概念发展与理论框架[J].财会月刊,2021(10):87-93.

[3] 时建中.数据概念的解构与数据法律制度的构建——兼论数据法学的学科内涵与体系[J/OL].中外法学,2023.

[4] 李晓华,王怡帆.数据价值链与价值创造机制研究[J].经济纵横,2020(11):54-62,2.

[5] 吕玉芹,袁昊,舒平.论数字资产的会计确认和计量[J].中央财经大学学报,2003(11):62-65.

[6] 中国信息通信研究院.数据资产管理实践白皮书(4.0版)[R].北京:中国信息通信研究院,2019.

[7] 张俊瑞,危雁麟.数据资产会计:概念解析与财务报表列报[J].财会月刊,2021(23):13-20.

[8] 叶雅珍,刘国华,朱扬勇.数据资产相关概念综述[J].计算机科学,2019,46(11):20-24.

[9] 李海舰,赵丽.数据成为生产要素:特征、机制与价值形态演进[J].上海经济研究,2021(8):48-59.

[10] 裴长洪,倪江飞,李越.数字经济的政治经济学分析[J].财贸经济,2018,39(9):5-22.

[11] 黄鹏,陈靓.数字经济全球化下的世界经济运行机制与规则构建:基于要素流动理论的视角[J].世界经济研究,2021(3):3-13,134.

[12] 金骋路,陈荣达.数据要素价值化及其衍生的金融属性:形成逻辑与未来挑战[J].数量经济技术经济研究,2022,39(7):69-89.

[13] 费越,张勇,丁仙,等.数字经济促进我国全球价值链地位升级——来自中国制造业的理论与证据[J].中国软科学,2021(S1):68-75.

[14] 刘涛雄,李若菲,戎珂.基于生成场景的数据确权理论与分级授权[J].管理世界,2023,39(2):22-39.

[15] 韩旭至.数据确权的困境及破解之道[J].东方法学,2020,73(1):97-107.

[16] 白永秀,李嘉雯,王泽润.数据要素:特征、作用机理与高质量发展[J].电子政务,2022(6):23-36.

[17] 王文臣,马梦雪.论大数据作为生产要素的资本化及其双重影响[J].上海财经大学学报,2022,24(6):108-122.

[18] 张俊瑞,危雁麟,宋晓悦.企业数据资产的会计处理及信息列报研究[J].会计与经济研究,2020,34(3):3-15.

[19] 秦荣生.企业数据资产的确认、计量与报告研究[J].会计与经济研究,2020,34(6):3-10.

[20] 孙永尧,杨家钰.数据资产会计问题研究[J].会计之友,2022(16):153-160.

[21] 杜牧真.论数字资产的财物属性[J].东方法学,2022,90(6):72-84.

[22] 邬瑜骏,曲晓辉.数字资产监管框架与会计问题研究——兼评美国数字资产行政命令[J].财会月刊,2022(20):8-17.

[23] 王立君.个人自主信息资产的国内监管与国际法治[J].求索,2019,314(4):128-136.