王进朝 刘星宇

【摘 要】 文化深刻地影响着企业的行为决策。文章以2011—2020年A股上市公司样本为依据,考察了地域内博彩文化与企业避税行为的相关关系及影响机制。研究发现,公司注册地博彩文化越浓厚,避税程度越高,并且发现博彩文化通过影响个体的冒险倾向与风险态度,提高企业的风险承担意愿,从而加剧避税行为,并非通过道德层面的社会责任替代性假说影响企业避税。此外,研究发现地区经济发展水平的差异不是博彩文化激发企业避税的因素。进一步研究发现,博彩文化对企业避税的正向促进作用仅存在于公司治理水平较低、融资约束较高的企业中。研究结果揭示了博彩文化这一非正式制度对微观实体经济的影响,对于完善公司治理、引导资本市场健康有序发展具有重要意义。

【关键词】 博彩文化; 企业避税; 风险承担; 社会责任

【中图分类号】 F812.4 【文献标识码】 A 【文章编号】 1004-5937(2023)24-0066-10

一、引言

党的二十大报告指出“实现中国式现代化要坚持以推动高质量发展为主题,着力推进区域协调发展”,财政税收作为区域协调发展的重要一环,是优化产业结构、促进区域协调共进的重要手段。由于纳税主体的逐利性,利用税收政策、关联交易等途径避税已是常态。现关于企业避税已有文献从财务特征、股权结构等正式制度视角展开研究,而非正式制度比正式制度更具有延续性和约束力。正如习近平总书记所强调的“文以化人,文以载道,教化和治理相辅相成”,文化作为一种重要的非正式制度,通过塑造人的价值观念和风险认知,广泛而深刻地影响着企业的行为决策。我国疆域辽阔,各地区由于地理环境、历史传承、经济水平等因素,导致地区间“文化性格”差异较大。因此,有必要立足地域文化视角,因地制宜地研究区域文化与纳税主体避税行为之间的关系,对落实落细税收政策,促进区域协调共进具有重要的参考价值。鉴于此,本文对地域文化中蕴含的博彩文化与避税行为之间的关联性展开研究。

理论上,企业所在地的博彩文化对其避税行为可能具有“风险偏好”效应,也可能具有“道德悖论”效应。受博彩文化影响深远的个体,存在风险认知偏差,导致个体产生“控制幻觉”高估自己对不利事件的掌控能力[1],从而对避税引发的潜在风险抱有过度乐观的态度。一方面,博彩文化根植于人的投机心理,加重个体的冒险精神,提高企业风险承担水平,导致企业通过避税的方式节约现金流。例如乔朋华等[2]研究发现在博彩氛围兴盛的地区,管理层更愿意进行风险性较大的战略变革。另一方面,在博彩文化作用下,个体对赌博行为认可度较高,使其忽视应该承担的社会责任,因此,处于较高赌博氛围下的企业更注重自身利益最大化,对承担社会责任漠不关心。那幺,博彩文化是否会影响企业避税呢?如果有影响,是基于“风险偏好”抑或是“道德悖论”的作用机制呢?

为解决上述困惑,本文选取A股非金融类上市公司2011—2020年的数据为样本,考察博彩文化与税收决策之间的作用效果及情景性因素。本文的研究贡献主要有以下两个方面:第一,基于管理层有限理性、企业风险承担与社会责任等视角,探究博彩文化对企业避税的影响及内在机理,提出博彩文化是企业避税的影响因素之一,丰富了博彩文化与企业避税的相关文献;第二,以地域文化作为突破口,考察了企业所在地的文化与财务决策之间的相关性,对于非正式制度作为企业财务决策的潜在影响因素这一领域的研究提供了更深层次的见解,为税务稽查提供了新的方向、对完善公司治理、引导资本市场有序平稳发展具有重要参考价值。

二、文献回顾

(一)企业避税相关研究

国内外现有关于避税的影响因素研究聚焦于内部治理和外部治理两个维度。就内部治理而言,主要从管理者个人特征、财务特征、公司治理等角度展开。Dyreng et al.[3]首次发现高层管理者对于公司税收筹划有重要的影响,提出企业避税中存在“管理者效应”。此后,相继有学者发现管理者的海外工作背景、学术经历等成长背景可以有效抑制企业避税。现有关于外部治理主要从社会规范、外部市场、制度环境等角度展开。较高的社会信任水平和靠前的市场地位将加剧管理者的寻租行为,经济周期波动和频繁更迭的经济政策将恶化外部融资环境,激化避税程度;此外,正式制度的制定,如提高养老保险缴纳比例和最低工资标准时,将加剧企业融资约束,导致企业实施激进避税以节省资金流。同时,越来越多学者关注非正式制度与避税之间的关联,如张明等[4]利用企业与佛教寺院与道教宫观之间的距离作为被解释变量,发现宗教传统可以抑制企业避税。

(二)博彩文化相关研究

国内关于博彩文化在金融投资领域屡见不鲜,如刘志峰等[5]通过投资者彩票的网络搜索指数刻画出投资者的彩票偏好,研究发现,“彩票偏好型”投资者热衷于购买金额微小的可获得收益大的“博彩型股票”。对于企业层面的研究尚处于起步阶段,赵奇锋等[6]首次将博彩文化引入企业研究领域,发现博彩文化通过企业研发投入效率、发明家创新意愿等途径阻碍当地企业的创新产出,随后,陈欣等[7]得出相反结论,认为博彩文化提高企业风险承担能力,克服企业对创新风险的恐惧心理,从而增加企业的创新行为。此外,也有学者以风险承担为视角,发现博彩文化正向影响控股股东的股权质押行为[8],增加了股价崩盘的风险[1];王箐华[9]首次以财务决策的视角展开研究,发现彩票文化浓厚的地区,财务决策更加激进,企业财务违规的可能性越大。国外关于博彩文化的研究主要从企业创新[10]、财务错报[11]、企业避税[12]、审计费用[13]等视角展开有益探索。

综上,国内尚未有研究以博彩文化这一具有鲜明地缘特色文化为视角对企业避税行为展开研究。博彩文化通过影响决策者的心理和行为对避税行为产生影响。

三、理论分析与研究假设

(一)博彩文化与企业避税

根据新制度主义理论,文化会影响个体的偏好、价值观和认知,进而影响个体的行为模式和经济决策。博彩文化作为反映地域内赌徒式投机偏好与冒险精神的显性文化,将会影响管理者的心理特征和行为决策。

博彩文化通过影响管理者心理预期,对企业避税行为产生重要影响。当企业所在地投机文化盛行时,往往意味着该地区对于“小概率、高收益”事件的认可度较高,会使区域内形成期待以最小付出快速获得最大回报的氛围,企业的管理者在这种投机文化的熏陶下,将滋生“投机偏好”和“赌徒心理”。在“赌徒心理”和”投机偏好”的影响下,博彩文化加剧管理者的机会主义行为,扭曲了管理者对风险的感受和认知能力。因此,导致高估避税这一投机行为可能获得的资金收益,低估避税可能导致企业的监管处罚、商誉损失等负面影响,从而加剧了企业的避税行为。

具体来说,当浓厚的博彩氛围激发的“投机偏好”将导致管理者产生侥幸心理,通常大多数财务舞弊等事件的发生主要由于行为主体存在侥幸心理[14]。首先,管理者的投机偏好可能会降低其自身的工作意愿和努力程度,以期望通过较少的努力获得较大的回报,此时,具有投机偏好的管理者为了快速获得私利,可能会借助避税的缘由制造一些复杂、模糊的交易或事项,以此掩盖其攫取私利的机会主义行为,这时避税只是展示给股东的“合理化”外衣。其次,由于监管制度可能存在的漏洞与薄弱环节,对于复杂且隐蔽的避税行为,一些怀有侥幸心理的管理者会将个别未被税务机关发现的现象当成普遍真理,过度乐观地认为自己不会是“浑水中的鱼”,低估激进的避税行为被监管部门发现的概率,从而实施更加激进的避税行为。最后,由于博彩文化浓厚的地区对负面事件的容忍度较高[12],该地区的供应商、客户以及投资者等群体面对企业被曝出偷漏税等丑闻时,对企业的抵制情绪较弱,这一因素进一步强化了管理者的侥幸心理,从而提高避税的意愿,使企业进行更为激进的避税活动。

另一方面,博彩文化产生的“赌徒心理”使决策者面对不确定性事件时过度乐观,出现控制幻觉认为通过自己的能力可以提高成功概率,从而对风险的评估产生认知偏差。企业避税作为一种高风险行为,既存在监管风险,也存在声誉损失风险。一旦被税务机关稽查发现,企业面临的直接后果是严峻的监管惩罚,缴纳比避税节省资金之外更多的罚金,间接的后果是企业将面临声誉损失,从而引发融资约束、股价暴跌等一系列负面影响。具体来说,浓厚的博彩文化意味着该地区内的博彩参与人群较多,因此形成一种博彩偏好的文化氛围,当企业管理者、员工等利益相关者受到这种博彩偏好的文化影响时,会改变决策者对风险的预期,从而对风险收益情况产生有偏差的预测。因此,导致管理者在进行避税程度规划时,极大程度地低估了避税可能为企业带来的风险,从而提出激进的税收规避决策。此外,赌博心理使个体滋生出的控制幻觉将会影响企业的财务决策,管理者过度自信地认为自己拥有的知识和经验足够丰富,即使被税务机关发现,凭借自己的能力也可以妥善处理不良的影响,高估自己掌控局面的能力,忽视避税行为可能引发的一系列负面影响,进一步加剧了避税的激进程度。基于以上分析提出假设1。

H1:博彩文化与企业避税具有正相关关系,将导致企业激进避税。

(二)博彩文化与企业避税——“风险偏好”还是“道德悖论”

博彩文化对管理者心理预期的影响,体现在其行为决策上。受到博彩文化影响的企业可能通过提风险承担水平,加剧企业的避税行为。由于在博彩文化熏陶下的管理者冒险精神较为浓厚,更容易做出冒险主义色彩的决策[2],往往表现为投资风险水平更高和盈利波动性更大的项目[10],使公司整体呈现出较为激进和冒险的文化导向[7],从而提高公司的风险承担水平,而风险承担作为一项资源消耗性的活动,具有较强资源依赖性,根据“税收楔子”理论,税收负担较高会消耗企业过多的资源,产生“资源挤压”效应,导致企业没有充足的资源支撑高风险的投资项目,此时,风险偏好较高的管理者则认为错过此项高风险投资对企业来说是一种损失,在此种情况下,管理者通常会利用铤而走险的避税行为增加内部现金流,缓解企业高风险投资时面临的资金紧缺问题。此外,随着企业的风险承担水平提高,意味着企业更多的复杂投资行为,导致企业的信息不对称程度和代理成本增加,从而导致管理者更容易利用避税谋取私利。

然而,从另一个角度看,博彩文化也可能基于道德悖论的因素影响企业避税。基于“道德主义行为”观点认为,企业承担社会责任是出于对公众和社会的责任,减少避税行为;基于“机会主义动机”的观点则认为,企业通过承担社会责任,向外界投资者留下良好印象,从而有更多空间实施避税行为[15]。博彩文化浓厚时,一方面,意味着该地区对赌博行为认可度高,而赌博会降低个人的道德感,漠视个人应承担的社会责任。因此,当企业出于道德假说承担社会责任时,企业将视避税为扭曲社会资源配置、降低社会福利的行为,从而主动拒绝通过税收规避来增加企业现金流,但此时,区域内由于赌博偏好形成的博彩文化致使企业有较低的社会责任承担意识,从而加剧企业的税收规避行为。另一方面,博彩文化浓厚也意味着区域内的决策个体普遍存在着投机心理,当企业承担社会责任是以机会主义为动机时,则期望通过承担社会责任向地方政府寻租,政府作为回报放松对自身纳税行为的监管,从而降低企业避税成本,此时,区域内行为人存在的投机心理加剧企业承担社会责任的机会主义动机,导致激进避税。综上所述,提出假设2。

H2a:风险承担在博彩文化与企业避税的正向关系中起到了中介传导作用。

H2b:道德悖论是博彩文化与企业避税的正向关系中另一个中介机制。

四、研究设计

(一)样本选择与数据来源

由于2007—2009年爆发的金融危机对微观经济的风险偏好产生动态影响,为恢复金融危机的影响需要一定的滞后期,因此,本文选择金融危机爆发后两年为研究起点,以2011—2020年沪深A股上市公司的数据为样本进行如下筛选:(1)剔除ST、*ST类上市公司样本;(2)剔除金融行业;(3)剔除变量有缺失的观测值,最终得到14 845个观测值。为了消除离群值对回归结果影响,对连续变量进行1%的Winsorize处理。各省份彩票销售额整理自《中国彩票年鉴》和财政部官方网站,工具变量数据手工收集,其他财务数据来源于CSMAR数据库。

(二)变量设计

1.企业避税的界定与度量

企业避税(TA)作为本文的被解释变量。在理论上可以将税收筹划、避税和逃税加以区分,但是在实践过程中却难以计算,因此,本文在选取避税的衡量指标时也借鉴前人的研究,不对三者详细区分。借鉴Chen et al.[10]、刘行等[16]的研究,采用实际税率(ETR)、名义所得税率和实际所得税率的差额(TAX_rdiff)作为避税的衡量指标。其中,名义所得税率是指享受税收优惠后的税率,TAX_rdiff=名义税率-(所得税费用-递延所得税费用)/税前利润总额。ETR值越小,TAX_rdiff值越大表示避税程度越高。

2.博彩文化的界定与度量

博彩文化(Gamble)作为本文的解释变量,指当地族群在行为决策中所继承的以小博大的偏好特征,是反映人们的投机心理与风险偏好的一种显性文化维度,博彩包括赛马、彩票等行为。因此,以各省份的彩票销售额衡量该区域内的博彩文化。具体而言,参考罗党论等[8]的研究,使用人均彩票销售额作为当地博彩文化的代理变量,其中彩票销售包括福利彩票和体育彩票两种类型。

3.风险承担水平的度量

风险承担水平(ADJ_Roa)作为本文的中介变量。借鉴余明桂等[17]的研究,使用经行业调整的ROA波动程度衡量企业的风险承担水平。将息税前利润(EBITDA)与年末总资产(ASSETS)的比值表示的ROA减去年度行业均值得到的数值,其具体计算如公式1,以三年为滚动期,计算标准差,数值越大,说明企业能够承受的风险水平越高。具体的,标准差的计算如公式2所示。

4.企业社会责任的度量

企业社会责任(CSR)作为本文的另一个中介变量。使用和讯网发布的企业社会责任评分作为度量企业社会责任绩效的指标,该评分从股东责任、员工责任、供应链责任、环境责任和公益责任五个方面拟合企业社会责任指数。

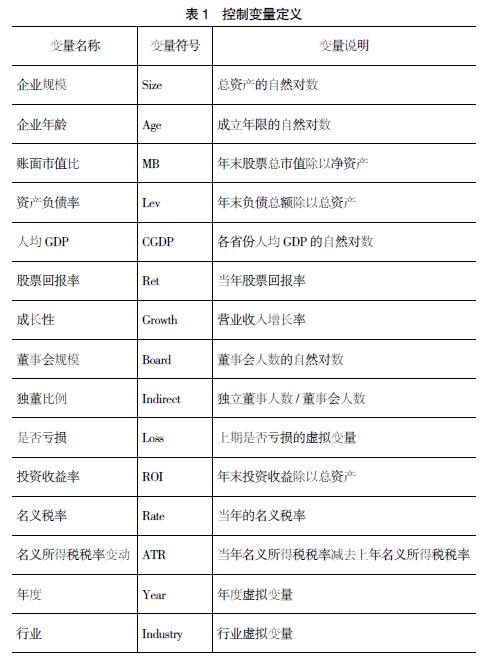

5.控制变量

控制变量定义如表1所示。

(三)模型设定

1.为了检验H1,即博彩文化与企业避税的关系,建立模型1。

2.为检验H2,即博彩文化与企业避税——风险偏好还是道德悖论机制,建立模型2—模型4:

其中,TA为企业避税程度,分别取ETR和TAX_rdiff代入;M表示中介变量,分别取ADJ_Roa和CSR代入检验中介效应。

五、实证结果与分析

(一)描述性统计分析

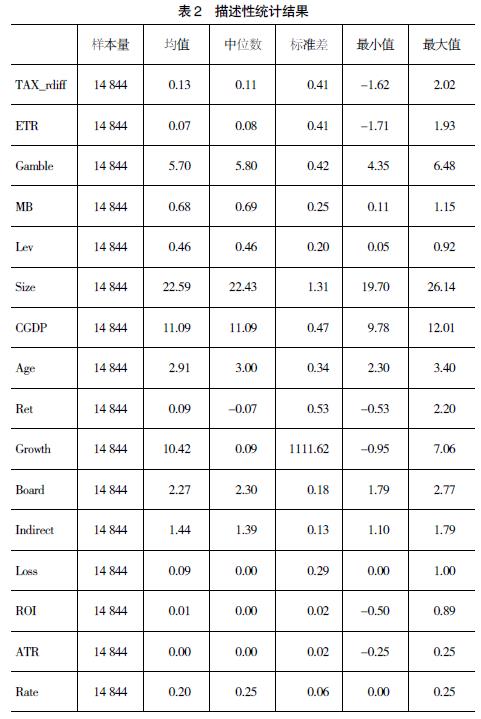

由表2描述性统计结果可见,TAX_rdiff的中位数为0.11,大于0;ETR的均值为0.07,这表明上市公司内大多数存在名义税率大于实际税率的情况,且实际税率较低的避税行为可能普遍存在,Gamble的均值为5.70,意味着一年内人均彩票消费额大约在200元左右,标准差为0.42,说明地区间彩票消费差异较为明显,这与陈欣等(2022)的统计结果基本一致。

(二)回归结果分析

1.博彩文化对企业避税的影响

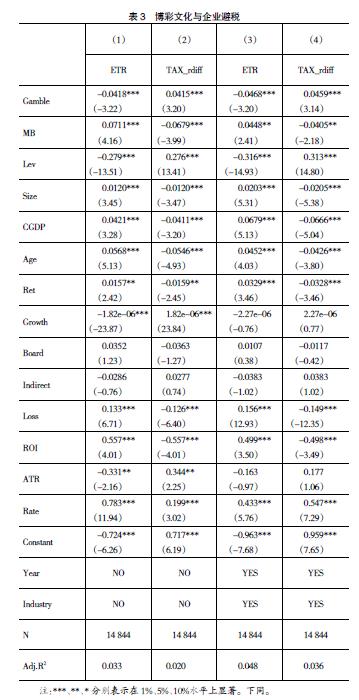

表3报告了博彩文化与企业避税之间相关性结果,为保证回归结果的稳健性,逐步对行业和年份进行控制,其中无论是否控制行业和年份固定效应,ETR和TAX_rdiff与Gamble的系数均在1%水平上显着,与ETR显着为负,TAX_rdiff显着为正,表明在控制一系列企业层面变量后,博彩文化与企业避税具有正相关关系,即博彩文化越浓厚,企业的避税程度越大,这与H1预期相符。

其他控制变量与避税程度间的影响与预期基本一致。具体而言,CGDP与TAX_rdiff(ETR)显着负相关(正相关),说明地区的经济实力越雄厚避税程度越低。Size与TAX_rdiff(ETR)负相关(正相关),说明企业规模越大避税程度越低,规模越大意味着其资源禀赋的雄厚程度越高,企业的避税动机越弱。

2.区分博彩文化对企业避税的影响基于风险机制或道德机制

(1)表4实证检验了H2a,即风险承担是否为博彩文化影响企业避税的中介机制。表4中列(1)显示,博彩文化在5%水平上显着提高企业风险承担水平。上述回归结果与罗党论等[8]的发现非常相似,即博彩文化严重的地区,管理者风险偏好越高,倾向投资风险高的项目,导致企业呈现出高水平的风险承担现象。表4的列(2)、列(3),将博彩文化与风险承担水平同时置于模型中,作为被解释变量与企业避税一同回归。回归结果显示,ADJ_Roa与TAX_rdiff在10%水平上显着为正,与ETR在5%水平上显着为负,说明博彩文化提高了企业的风险承担水平,加剧了企业避税行为,且风险承担水平的中介效应占总效应比例为1.4%,在博彩文化与企业避税中发挥部分中介作用,即H2a得到验证。

(2)表4报告了H2b,即博彩文化对企业避税的影响是基于道德匮乏产生的,博彩文化通过影响企业社会责任承担水平,从而作用于企业避税行为。在逻辑推导部分,本文假设博彩文化可能通过风险机制影响避税的程度,也可能通过社会责任层面因素影响企业避税,因此,首先检验博彩文化与企业社会责任的关系,通过表4的列(4)可以看出,博彩文化与社会责任承担的系数为正但不显着,列(5)、列(6)将社会责任一同放入博彩文化与企业避税的模型中回归,其中社会责任的系数在1%水平上显着,但与TAX_rdiff(ETR)的系数显着为负(正)。为进一步检验社会责任在博彩文化与企业避税中是否发挥部分中介效应,进行Bootstrap中介效应检验,检验结果见表5。从表5的结果可知,直接效应所在的95%置信区间存在0,因此,中介效应不成立,排除了博彩文化影响社会责任承担水平从而作用于避税行为的假设,即H2b不成立,这一结果与王菁华[9]认为彩票文化不是通过道德因素影响企业财务违规行为的观点一致。

六、稳健性检验

(一)排除其他可能假设

通过对上述回归分析,证明了风险承担是博彩文化影响企业避税的机制,排除了道德悖论的社会责任承担这一影响机制。但不可否认,购买彩票的行为大多数发生在地区经济发展水平较为落后的省份,因此,本文在控制人均GDP(CGDP)的基础上,将地区CGDP按中位数分组,产生新变量GROUP,将GROUP高于CGDP中位数赋值为1否则为0,将GROUP与Gamble的交乘项一同加入主回归中,如果由于地区经济发展水平导致的博彩文化差异,从而对企业避税行为产生影响,那幺GROUP与Gamble的交乘项系数应该是显着的。

表6报告了加入交乘项的回归结果,从回归结果可以看出,GROUP与Gamble的交乘项系数不仅符号相反且在统计学上不显着,由此说明地区经济水平差异对博彩文化与避税行为之间的关系没有显着影响,排除了地区经济发展水平这一影响因素。

(二)工具变量检验

为进一步克服本文可能面临的内生性问题,参考赵奇锋等[6]的研究,选取对地方彩票销售额具有较大影响的体育运动,作为博彩文化的工具变量。本文采用中国足球超级联赛(简称“中超”)和中国男子篮球职业联赛(简称“CBA”)这两项在国内具有高影响力和较高关注度体育运动,使用这两种体育运动在各省的球队数量作为工具变量。本文预计,各省份的中超和CBA球队的数量与该省份的彩票销量可能具有正相关关系,因此,使用中超和CBA球队的数量(N_team)作为博彩文化的工具变量符合相关条件,同时,省份球队的数量额度分布与公司避税行为之间没有必然的关联,满足了工具变量的外生性假设要求。表7报告了工具变量的回归估计结果,从列(1)可以看出,中超和CBA球队的数量与当地博彩文化具有显着正相关关系,这与预期一致。列(2)、列(3)报告了第二阶段的回归结果,博彩文化与避税行为间估计系数分别为0.302、-0.302,并且在10%水平上显着,说明当地博彩文化每提高1个千分点。工具变量的回归结果进一步表明,博彩文化对企业避税行为具有激化的作用。

(三)更换被解释变量

一方面,当该省份当年人均彩票销售额高于各省份彩票销售额的中位数(Gamble_M1)时,将其赋值为1,否则为0,作为博彩文化的一个替换变量。另一方面,利用人均彩票销售额占各省人均可支配收入的比重(Gamble_M2)来作为博彩文化的另一个衡量指标,以此可以有效体现出当地居民彩票消费的占比。回归结果如表8所示,投机文化的两种衡量方式与企业避税的系数均在10%和5%水平上显着,与主回归的结果没有发生较大变化,充分说明了本文的结论是稳健的。

(四)控制遗漏变量

由于博彩文化首先对高管的决策产生影响,从而作用于企业避税程度,那幺高管团队的个人特征可能对回归结果具有一定影响,因此,本文在主回归的基础上进一步控制高管团队的年龄(AGETH)、性别(SEXTH)、教育背景(EDUTH)、职业背景(FUNCTH)的异质性,对主回归模型进行检验。此外,企业所在地区人口特征对当地博彩氛围可能具有一定的影响,是模型可能存在的遗漏变量。因此,在主回归模型现有控制变量基础上加入地区内人均受教育年限(AVEREDU)以及高等教育人数比例(PROPEDU)等变量。表9报告了具体的回归结果,结果与前述回归一致。

七、进一步分析

(一)公司治理水平异质性分析

良好的公司治理水平有利于规范企业行为,完善的制度体系和良好的规章制度约束可以有效抑制受到博彩文化熏陶的管理者做出冒险决策的概率,抑制博彩文化导致的企业避税行为,因此,较高水平的公司治理其经营决策受个人因素影响较小,博彩文化对企业避税行为影响更弱。因此,本文运用主成分分析法,从监督、激励、决策多方面构造综合性指标度量的公司治理水平[18]按中位数进行分组检验。从表10报告的回归结果显示,当公司治理水平较高时,博彩文化对避税行为影响不明显,而较低治理水平的公司,博彩文化对避税行为具有显着的正向作用。

(二)融资约束水平异质性检验

上述研究发现,博彩文化激化避税行为是由于博彩文化提高了企业的风险承担能力,而风险承担与企业避税这两种行为之间存在资源挤压的效应,当企业面临资金紧缺时有动机实施避税活动。因此,本文进一步分析认为,融资约束较高时,博彩文化对企业避税正向促进作用可能更显着,将样本按融资约束水平的中位数划分为两组分组检验,从表10的回归结果可知,融资约束较高时,博彩文化对避税行为具有显着正向影响,企业资金较为宽裕时,博彩文化对避税行为影响不显着。

八、结论与启示

(一)研究结论

本文从文化的子层级区域文化出发,立足区域文化中蕴含的博彩文化,这一反映人们风险认知和赌博偏好的显性文化维度,探究其可能对避税行为产生的影响。采用各省人均彩票销售额作为博彩文化的代理变量,研究发现,公司注册地博彩文化浓厚,避税行为越激进,博彩文化是作用于个体的冒险倾向与风险态度,使企业具有较高的风险承担能力,导致避税行为与投资行为产生了资源挤压的效应,同时,排除了博彩文化对避税行为的影响基于道德悖论的替代性假说,此外,发现地区经济发展水平的差异不是博彩文化激发企业避税行为的因素之一。进一步分析发现,博彩文化对企业避税的正向促进作用只存在于公司治理水平较低、融资约束较高的企业中,表明良好的公司治理机制以及稳定的资金流弱化了博彩文化对企业避税行为的影响。

(二)启示与建议

首先,对于政府而言,税收征管部门可以根据地区文化的差异,因地制宜地采取不同的税收征管政策,充分利用我国地域文化对经济发展的规制作用,加强社会公众对投机文化的了解,引导博彩行业健康发展,降低博彩业对微观个体与经济主体的负面影响。

其次,对于企业而言,选择公司注册地时除了考察地区内的经济发展水平,还需酌情考量该地区内的风土人情、文化习俗,由于受到当地文化的熏陶,与企业相关的员工、供应商等群体,其认知、偏好、价值观等均会到一定程度的影响,从而影响自身的行为模式和经济决策。当公司注册地博彩文化浓厚时,雇佣该地区的管理者不乏可能做出具有投机导向的机会主义行为。因此,企业应认识到当地博彩文化可能对企业经营决策造成的负面影响,加强管理者的思想教育以及完善激励机制,避免管理者等决策人员受到赌徒式投机心理的影响。

最后,对于企业的股东和投资者而言,博彩文化意在降低企业税负增加企业现金流的避税行为,可能只是管理者为谋取自身利益的合理化“外衣”,同时,会导致企业承担过高的风险,增加企业的融资约束,在一定程度上可能不利于企业持续、稳健发展,损害了股东和投资者的利益。因此,股东和投资者应关注公司所在地的文化环境,将公司所在地的博彩文化氛围纳入考量,以期做出更合理的投资决策。

【参考文献】

[1] 曹丰,张雪燕.投机氛围与股价崩盘风险[J].中南财经政法大学学报,2021(5):158-159.

[2] 乔朋华,张悦,许为宾,等.管理者心理韧性、战略变革与企业成长——基于香港联合证券交易所中资上市公司的实证研究[J].管理评论,2022,34(2):269-280.

[3] DYRENG S D,HANLON M,MAYDEW E L.Long run corporate tax avoidance[J].The Accounting Review,2008,83(1):61-82.

[4] 张明,蓝海林,陈伟宏,等.本土宗教传统与公司避税——基于我国34 100座寺院和8 349座宫观的实证研究[J].经济学(季刊),2021,21(4):1345-1368.

[5] 刘志峰,张婷婷.投资者彩票偏好对股票价格行为的影响研究[J].管理科学学报,2020,23(3):89-99.

[6] 赵奇锋,赵文哲,卢荻,等.博彩与企业创新:基于文化视角的研究[J].财贸经济,2018,39(9):122-140.

[7] 陈欣,陈德球.投机文化、管理者特征与公司创新[J].管理评论,2021,33(1):133-143.

[8] 罗党论,刘聪聪,谭衍俊.投机文化与控股股东股权质押行为[J].会计研究,2021.

[9] 王菁华.彩票文化能够影响企业财务违规行为吗?——来自地区彩票消费的证据[J].审计与经济研究,2021,36(6):70-80.

[10] CHEN Y,PODOLSKI E J,RHEE S G,et al.Local gambling preferences and corporate innovative success[J].Journal of Financial and Quantitative Analysis,2014,49(1):77-106.

[11] CHRISTENSEN D M,JONES K L,KENCHINGTON D G.Gambling attitudes and financial misreporting[J].Contemporary Accounting Research,2018,

35(3):1229-1261.

[12] ALHARBI S,ATAWNAH N,AL MAMUN M,et al.Local culture and tax avoidance:evidence from gambling preference behavior[J].Global Finance Journal,2020.

[13] CALLEN J L,FANG X.Local gambling norms and audit pricing[J].Journal of Business Ethics,2020,164(1):151-173.

[14] 陈艳,高智林.会计舞弊监管必须用强制手段吗?——基于行为经济学的分析框架[J].财经问题研究,2017(7):81-87.

[15] 李姝,柴明洋,狄亮良.社会责任偏重度,产权性质与盈余管理——道德行为还是机会主义?[J].预测,2019,

38(6):1-8.

[16] 刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47-53.

[17] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[18] 周茜,许晓芳,陆正飞.去杠杆,究竟谁更积极与稳妥?[J].管理世界,2020,36(8):127-148.