曹燚 薛坤坤 王凯

【摘 要】 文章利用沪深两市2009—2021年民营企业上市公司的数据,考察管理者能力对公司现金持有价值的影响,并进一步分析外部环境不确定性对二者关系的调节作用。研究发现:管理者能力能够显着提升公司现金持有价值,同时在外部环境更复杂、动态性更高、环境丰裕度更低时,管理者能力对公司现金持有价值的影响更明显。机制检验发现管理者能力主要通过信息渠道和公司治理渠道影响公司现金持有价值,管理者能力一方面能够提升公司的投资效率,发挥信息效应;另一方面能够提升公司内部控制和信息披露水平,降低盈余管理,发挥公司治理效应。研究为进一步完善职业经理人市场及公司聘请高水平管理者提供了理论和经验支持。

【关键词】 管理者能力; 现金持有价值; 复杂性; 动态性; 丰裕度

【中图分类号】 F275;F234.3 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0082-08

一、引言

在完美的资本市场中,公司持有现金还是发放股利对公司价值没有影响,但由于信息不对称和代理问题的存在,公司持有现金会影响其市场价值。因此,现金持有价值体现了公司持有现金对股东价值的影响。现有文献主要基于现金持有预防动机和代理动机两方面分析其价值。现金持有的预防动机认为,公司持有现金能够避免经营发展过程中遇到的财务困境,满足公司合理投资的需求,从而提升公司价值。这一假说在金融危机和新冠疫情期间显得尤其重要。如Lian等[ 1 ]认为出于预防动机,公司会在全球金融危机期间保留更多的现金以应对资本市场和银行融资的不确定性。朱武祥等[ 2 ]调查了新冠疫情下中小企业现金持有现状,发现85.8%的企业现金维持能力不超过3个月,表明在没有政策扶持和救助的情况下,超过80%的小企业面临倒闭的危险。现金持有的代理动机则认为由于现金具有高流动性,管理者可能出于私人利益动机,如为了地位、权力、声望、薪酬等因素而将公司规模扩大到超出其最佳水平,并进行公司并购活动、低效投资等,这会阻碍公司价值的提升。如Jebran等[ 3 ]研究发现现金持有是大股东侵占中小股东利益的一种手段,因此持有现金既可能被合理使用以应对外部环境不确定性从而提升现金持有价值,也可能被私人利用而损害现金持有价值。

结合现金持有的两种观点,研究者探讨了公司财务状况、治理结构等因素以及宏观政策和外部制度环境对公司现金持有价值的影响,认为当公司预期未来可能面临融资约束时会通过增加现金持有来缓解融资不足带来的风险,发挥现金的预防效应,增加其持有价值[ 4 ];公司治理对现金持有价值的影响主要在于遏制现金持有的代理动机,因此良好的内部控制、机构投资者监督、股东制衡等治理机制能够提升公司现金持有价值[ 5 ]。宏观政策方面,胡亚峰和冯科[ 6 ]研究发现随着金融市场的不断完善,一方面会降低公司现金持有量,另一方面会降低信息不对称,提高资金的使用效率。此外,还有研究探讨不同国家或经济体中投资者保护水平差异对公司现金持有价值的影响[ 7 ]。

可以看出,学者多从公司层面或者外部环境层面对公司现金持有价值的影响因素展开分析,忽略了个体层面的因素。高阶梯队理论认为公司是个体意志的反映,因此部分学者开始关注管理者的个体特征对公司现金持有及其价值的影响。有限的研究探讨了CEO网络、高管变更等对公司现金持有的影响[ 8-9 ],但是对持有现金是否提升了其价值的探讨并不深入。因此,本文将探讨管理者能力这一因素对公司现金持有价值的影响机制,并进一步分析当公司面临不同的环境不确定性时,管理者能力对公司现金持有价值的异质影响。

本文利用沪深两市2009—2021年民营企业的数据,结合公司现金持有价值模型进行实证分析。研究发现,管理者能力会通过信息渠道和公司治理渠道两个路径来提升公司现金持有价值,并且这一关系随着外部环境的变化而变化。当公司面临的外部环境复杂性和动态性更高及丰裕度更低时,管理者能力对现金持有价值的影响更加显着。进一步的影响机制分析对信息渠道和公司治理渠道进行了验证,发现一方面管理者能力通过对信息搜集和处理可以更好地规避投资项目中存在的风险,提升项目的投资效率;另一方面管理者能力能够发挥公司治理效应,通过提升内部控制和信息披露质量降低公司代理问题,提升公司现金持有价值。

本文的边际贡献主要体现在以下方面:首先,丰富了研究公司现金持有价值影响因素的文献,尤其是基于高阶梯队理论关注高管个体特征的研究。如前文所述,现有研究关注了管理层权力、管理者非理性特征、CEO网络、高管变更以及高管从军经历等管理者个体特征对公司现金持有的影响,本文则进一步探讨了管理者能力这一因素如何影响公司现金持有价值,是对已有文献的丰富和补充。其次,自Demerjian等[ 10 ]使用DEA-TOBIT方法测度管理者能力以来,大量研究开始关注管理者能力对公司行为及绩效的影响,本研究是对该领域文献的进一步补充,为进一步完善管理者能力的研究框架提供了参考。再次,本文就管理者能力对公司现金持有价值的影响机理和路径进行分析,发现了信息效应和公司治理效应两个影响渠道,有助于进一步理解管理者能力发挥作用的途径。最后,本研究从环境复杂性、动态性和丰裕度三个视角探讨了环境不确定性条件下,管理者能力对公司现金持有价值的影响,发现不同情境下二者关系的异质性,为进一步理解管理者能力对公司现金持有价值的影响机制提供了经验证据。

余文结构安排如下:第二部分是理论分析和研究假设,第三部分介绍了样本、数据、变量等信息,第四部分是实证结果和稳健性检验,第五部分对影响机制进行探讨,最后是结论。

二、理论分析与研究假设

(一)管理者能力与公司现金持有价值

管理者能力体现了管理者将公司资源转化成收入的能力。资源依赖理论认为管理者有效利用公司资源的能力本身就是一种有价值的资源,能够为公司带来持续的竞争力。从这个意义上讲,管理者在决策时依赖他们所具备的特定领域的知识以及通过“干中学”积累的知识。同样,高阶梯队理论的研究也表明管理者的个人特征会影响其决策和公司绩效。那幺管理者能力如何影响公司现金持有价值呢?本文认为可以从两个方面考虑。

首先,能力强的管理者能更好地了解技术和行业趋势,并利用这些信息对投资项目中可能存在的风险进行充分分析,进而投资于价值更高的项目,提升投资回报率及资金的利用效率。Demerjian等[ 11 ]认为能力强的管理者对公司业务和行业状况有更深入的了解,能够更好地将信息综合成可靠的前瞻性估计并具有更好的决策能力。姚立杰等[ 12 ]发现能力强的管理者在信息获取和整合方面的优势能够保证其在众多项目中择优而定,抑制信息不对称引起的非效率投资。因此,能力强的管理者可以通过信息渠道提升公司财务资源的使用效率进而提升公司的现金持有价值。

其次,能力强的管理者会发挥公司治理效应,通过提升公司信息披露质量和内部控制质量从而降低代理问题,提高公司现金持有价值。管理者能力的治理效应主要体现在两个方面:一方面,相较于低能力管理者通过粉饰报表、虚增业绩而言,高能力管理者往往会通过对外部环境的准确判断、优化资源配置效率来提升业绩,因此其报表的信息披露质量更高[ 13 ]。并且为了规避环境不确定性对公司产生的风险,能力强的管理者会努力“把风险控制在事前”,通过提升内部控制质量来降低风险。另一方面,出于自身声誉考虑,能力强的管理者会减少“在职消费”“隧道挖掘”等自利行为,降低管理层代理问题。因此,能力强的管理者可以通过公司治理渠道降低管理者的代理问题进而提升公司的现金持有价值。

总体而言,管理者能力通过信息渠道和公司治理渠道提升公司投资效率和治理水平,从而提升公司现金持有价值。因此,本文提出假设:

假设1:管理者能力越强,公司现金持有价值越高。

(二)外部环境的调节作用

开放系统的观点认为公司行为受到外部环境的影响,当内部结构与外部环境一致性更好时,组织运行效率将更高。外部环境已经成为管理者特征与公司绩效之间的重要调节因素,如在外部环境动荡中,捕捉广泛的信息并有效整合信息的能力变得越来越重要。复杂性、动态性和丰裕度作为外部环境的三个特征已经得到学者的广泛关注[ 14-15 ]。复杂性反映了公司必须与之互动的外部因素的数量、分布的多样性(复杂的外部环境意味着公司面临更大的竞争压力,而垄断行业复杂性较低),动态性反映外部环境的多变性和不可预测性,丰裕度代表了外部环境中可用的资源丰富性及行业的增长潜力。本文从复杂性、动态性、丰裕度三个维度分析它们对管理者能力与公司现金持有价值关系的影响。

环境复杂性指公司所面临的竞争格局。当公司面临的外部环境复杂性高时,其应对外部环境的压力更大。在高度复杂性下进行决策需要专门和复杂的知识来应对复杂性[ 16 ],对能力强的管理者而言,其获取和整合信息的能力能够得到充分发挥。相反,当环境稳定时,管理者往往会通过标准化、程序化的信息来解决问题,这会弱化管理者信息整合能力的发挥[ 17 ]。如Cooper等[ 14 ]发现在高度复杂的环境中,高管团队断裂带能够增加对异质性信息的处理能力,进而提升公司绩效。因此,复杂的外部环境更有利于能力强的管理者发挥其信息优势,从而提升公司的现金持有价值。基于此,提出假设:

假设2:相比于复杂性低的外部环境,当公司面临复杂性高的外部环境时,管理者能力对公司现金持有价值的影响更明显。

与环境复杂性不同,环境动态性更多地强调外部环境的多变性和不可预测性。动态的外部环境需要管理者能够抓住稍纵即逝的机会并迅速做出准确决策,如实践中,专注胶卷生产的柯达公司于技术变革中没有抓住市场机会,导致在数码影像的竞争中失利。环境动态性对管理者能力与公司现金持有价值关系的影响可以从两方面分析。一方面,有能力的管理者具有更强的处理动态信息的能力,当面临动态的环境时能够更好地抓住机会,进行投资决策。如Hambrick等[ 18 ]指出,在动态性高的环境中,制定有效的决策需要决策者具备快速整合知识、资源和多样化观点的能力来应对外部环境的变化。另一方面,Walters等[ 19 ]指出,面对更大的技术变革时,良好的治理水平如董事会监督会提升公司绩效。外部环境动态性会增加公司失败的风险,这时候需要完善的内部控制体系预先识别风险并及时处理,而有能力的管理者能够“将风险控制在事前”,降低公司失败的风险。基于此,提出假设:

假设3:相比于动态性低的外部环境,当公司面临动态性高的外部环境时,管理者能力对公司现金持有价值的影响更明显。

环境丰裕度对管理者能力与公司现金持有价值关系的影响与环境复杂性和动态性可能不同。丰裕度高的环境中公司所在行业具有丰富的增长机会,同时面临较低的外部威胁,拥有大量的机会降低了决策的风险,也放宽了对管理者信息搜集和整合的要求,从而弱化了管理者通过信息渠道对公司现金持有价值的影响。如Luciano等[ 15 ]发现当外部环境提供大量的增长机会和容错空间时,董事会和TMT组成的战略领导系统对公司绩效的正向作用被削弱。基于此,提出假设:

假设4:相比于丰裕度高的外部环境,当公司面临丰裕度低的外部环境时,管理者能力对公司现金持有价值的影响更明显。

三、研究设计

(一)样本与数据

本文以2009—2021年我国沪深两市所有民营上市公司为研究样本。选择民营上市公司作为研究对象是因为国有企业高管尤其是董事长或CEO往往由上级主管部门任命,管理者能力不仅表现为公司财务业绩,而且与社会责任等因素相关,这与Demerjian等开发的管理者能力测量方法不符。为了保证数据质量,本文对样本进行了如下处理:(1)剔除金融行业上市公司样本;(2)剔除ST和PT类上市公司样本;(3)剔除存在缺失值的样本。最终得到4 253个样本。在计算过程中,为了消除异常值的影响,本文对主要连续变量进行了1%和99%水平上的Winsorize处理。数据主要来源于国泰安数据库,数据分析采用Stata16软件。

(二)变量定义与模型构建

为了验证假设1,在Faulkender和Wang[ 20 ]研究的基础上,引入管理者能力变量,构建模型(1):

上式中r表示股票回报率,R表示基准回报,因现金持有价值体现的是公司持有现金对股东价值的影响,故用超额股票回报率来衡量现金持有价值。Cash表示公司持有现金总量,用公司年末现金及现金等价物衡量。Mv表示公司市场价值,BI表示公司利润总额,NA表示总资产减去现金持有量之后的余额,RD表示公司研发费用,Int表示公司财务费用,Divi表示普通股股利,Lev表示财务杠杆,Mana表示管理者能力。控制变量中控制了除现金之外可能影响现金持有价值的因素。其中公司持有现金总量、财务费用、普通股股利、财务杠杆体现了公司融资水平,利润总额体现了公司盈利能力,总资产减去现金持有量之后的余额和研发费用体现了公司的投资决策。

基准回报率的测量借鉴Faulkender和Wang[ 20 ]的研究,分别将总资产和账面市值比从大到小分成5组,共得到25组样本,然后计算每组中所有公司的股票回报率的平均值并作为该组内公司股票的基准回报率。

管理者能力的测量借鉴Demerjian等[ 10 ]开发的DEA-TOBIT方法。首先,采用DEA法计算公司的全要素生产率(?兹):

其中,Sale是营业收入,作为产出指标。cg是营业成本,sga是销售和管理费用,fa是固定资产净值,ina是无形资产净值,gw是商誉,rd表示研发费用,这六个指标共同作为投入指标。

其次,用TOBIT方法计算管理者能力。公司的运营效率既受公司因素的影响,又受管理者能力的影响,为了计算管理者能力,需要剔除公司因素对运营效率的影响。在第一步计算出公司全要素生产率的基础上,进一步构建TOBIT回归模型:

其中,size为公司规模,用公司总资产的自然对数衡量;market为市场份额,用公司年度销售收入与行业销售收入的比值衡量;cash为现金持有量;age为公司上市年限;foreign为虚拟变量,如果公司设有海外子公司取值为1,否则为0。回归模型得到的残差即为管理者能力。

环境不确定性包括环境复杂性(complexity)、环境动态性(dynamic)和环境丰裕度(munificence)三个维度。环境复杂性用1-赫芬达尔指数衡量[ 14-15 ],即赫芬达尔指数越高,环境复杂性越低。环境动态性和丰裕度的测量则参考Cooper等[ 14 ]的研究,首先对连续五年的行业销售额进行回归,因变量为行业的销售收入总额取自然对数,自变量为1到5的自然数,然后用回归系数的标准差除以五年的行业平均销售额即为环境动态性,最后用回归系数除以行业五年平均销售额即为环境丰裕度。在计算环境不确定性三个维度的基础上,本文按照它们的中位数进行分组,并分别验证假设2、假设3和假设4。

四、实证检验

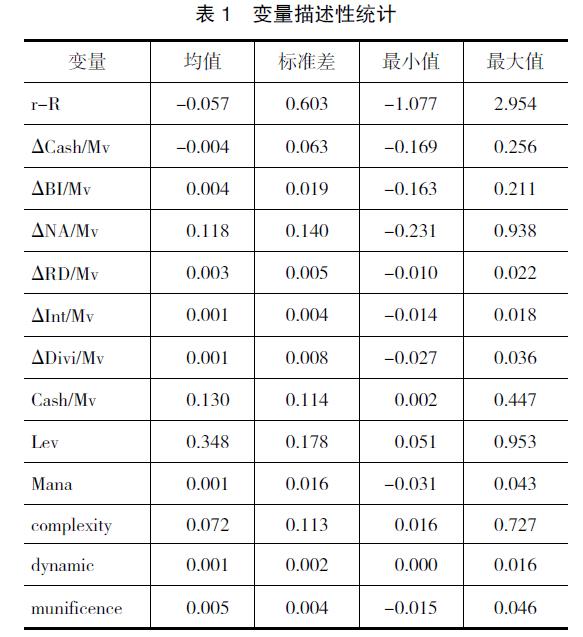

(一)描述性统计

表1给出了变量的描述性统计结果。股票回报率(r-R)的最大值为2.954,最小值-1.077,标准差为0.603,表明不同样本的股票回报率存在较大差异,总体而言,样本公司的个股回报率低于于基准回报率。市值调整后的公司现金持有量(Cash/Mv)均值为0.130,最大值为0.447,最小值为0.002,表明平均而言,样本公司中现金持有量占公司市值的13.0%,且不同公司现金持有量存在较大差异。管理者能力(Mana)的最大值为0.043,最小值为-0.031,表明不同公司中管理者利用既定劳动力和资本创造利润的能力存在差异。环境不确定性的三个维度中,环境复杂性的均值为0.072,环境动态性的均值为0.001,环境丰裕度的均值为0.005。

(二)实证结果分析

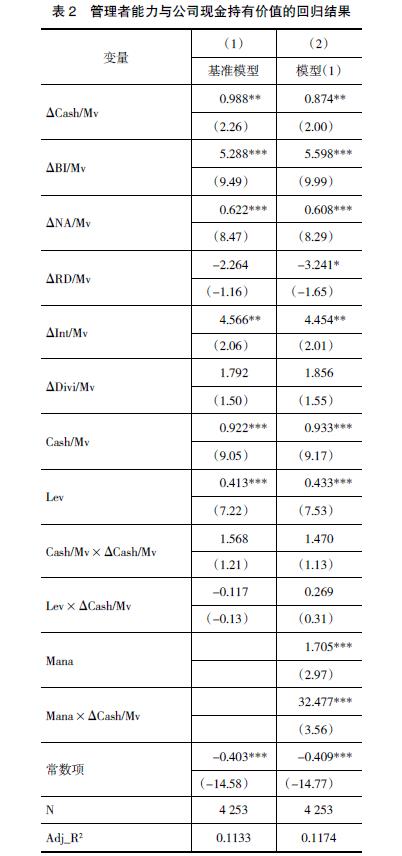

表2给出了管理者能力与公司现金持有价值的回归结果。列(1)为基准模型,不包含管理者能力变量。其中?驻Cash/Mv的系数为0.988,在5%的显着水平显着,表明公司持有现金能够提升股票回报率。其他变量中,?驻BI/Mv、?驻NA/Mv、?驻Int/Mv、Cash/Mv、Lev的系数显着为正,与已有研究保持一致。列(2)为模型(1)的回归结果,相比于基准模型加入了管理者能力与现金增长率的交乘项(Mana×?驻Cash/Mv),交乘项系数为32.477,在1%的显着水平显着,表明管理者能力能够提升公司现金持有价值,假设1得到验证。

表3给出了不同环境样本中管理者能力对公司现金持有价值的影响。列(1)和列(2)给出了不同环境复杂性样本的回归结果。高环境复杂性样本中,Mana×?驻Cash/Mv的系数为34.692,在1%的水平显着,而低环境复杂性样本中该系数不显着。结果表明相比于复杂性低的外部环境,当公司面临复杂性高的外部环境时,管理者能力对公司现金持有价值的影响更明显,假设2得到验证。列(3)和列(4)给出了不同环境动态性样本的回归结果。高环境动态性样本中,Mana×?驻Cash/Mv的系数为58.078,在1%的水平显着,而低环境动态性样本中该系数不显着。结果表明相比于动态性低的外部环境,当公司面临动态性高的外部环境时,管理者能力对公司现金持有价值的影响更明显,假设3得到验证。列(5)和列(6)给出了不同环境丰裕度样本的回归结果。高环境丰裕度性样本中,Mana×?驻Cash/Mv的系数不显着,而低环境丰裕度样本中该系数为42.457,在1%的水平显着。结果表明相比于丰裕度高的外部环境,当公司面临丰裕度低的外部环境时,管理者能力对公司现金持有价值的影响更明显,假设4得到验证。

(三)稳健性检验

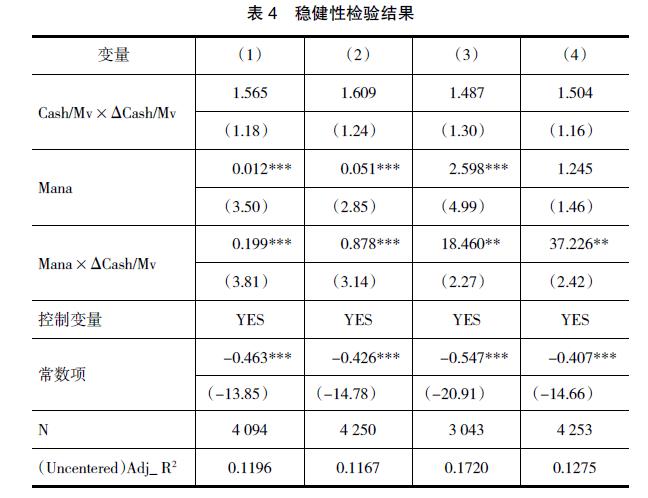

首先,为了增强管理者能力在不同行业、年份的可比性,借鉴Demerjian等[ 11 ]的研究,采用管理者能力分行业、年份10等分(剔除样本量小于10的行业年份)后的排名代替管理者能力,以及按照中位数划分的管理者能力(剔除样本量等于1的行业年份)的虚拟变量重新进行检验,回归结果如表4列(1)、列(2)所示。替换测量方法后Mana×?驻Cash/Mv的系数均显着为正,与前文结果保持一致。

其次,Campello等指出在金融危机期间,公司有可能持有更多的现金来确保生存,因此公司可能会在经济低迷时更加有效地管理资金,因为如果现金流动性受到限制,即使盈利的公司也有可能破产。为了避免金融危机导致的现金持有价值的变化,本文在样本中剔除金融危机期间(2008—2009年)以及股市大跌期间(2015—2016年)的数据并重新进行检验,回归结果如表4列(3)所示。可见替换测量方法后Mana×?驻Cash/Mv的系数显着为正,与前文结果保持一致。

最后,为了避免可能存在的内生性问题,本文采用IV-2SLS方法对模型进行估计。考虑到同一行业中可能聘请能力相当的管理者,因此选择管理者能力的行业均值作为第一个工具变量。此外,较高的教育水平有助于提升管理者能力,且公司倾向于在当地劳动力市场聘请管理层[ 21 ],因此选择地区高等教育水平作为第二个工具变量,用受过高等教育人数与地区总人数的比值衡量。工具变量Sargan检验P值=0.3271,说明不存在过度识别问题,Cragg-Donald检验F值为55.4593,说明不存在弱工具变量问题。IV-2SLS回归结果如表4列(4)所示,可以看出Mana×?驻Cash/Mv依然显着为正,与前文结果保持一致。

五、影响机制检验

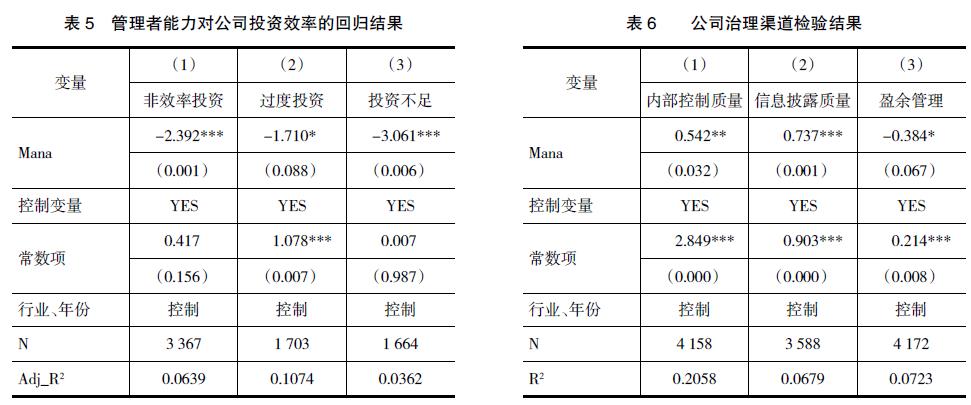

前文认为管理者能力主要通过信息渠道和公司治理渠道影响公司现金持有价值,本部分将对此进行实证分析。信息渠道方面,考虑到管理者对信息的搜集和处理可以更好地规避投资项目中存在的风险,提升项目的投资效率,因此,本文将检验管理者能力对公司投资效率的影响。借鉴Richardson[ 22 ]对企业过度投资水平的测量模型,首先计算出公司的非效率投资、过度投资以及投资不足三个变量。其中非效率投资取Richardson模型残差的绝对值,过度投资为模型残差中大于0的部分,投资不足为模型残差中小于0的部分的绝对值。然后分别检验管理者能力对公司非效率投资的影响。同时在模型中控制了公司规模、公司年龄、资产负债率、销售收入增长率、资产收益率、第一大股东持股比例、现金流、审计质量、董事会独立性和CEO是否兼任董事长。

回归结果如表5所示。可以看出在三个模型中Mana的回归系数均显着为负,说明管理者能力会降低公司的非效率投资,同时抑制公司的过度投资和投资不足行为,从而增加公司的现金使用效率,提高了现金持有价值。研究表明,能力强的管理者一方面能够凭借出色的信息搜集能力有效识别投资项目中的风险,抑制过度投资行为;另一方面也能够凭借自身的社会资源和关系网络建立稳定、识别NPV为正的投资项目,抑制投资不足行为。同时还发现在投资不足的样本中Mana的系数为-3.061,大于过度投资样本中Mana的系数,这说明相对于过度投资而言,管理者能力对投资不足的抑制作用更强。整体而言,表5的结果表明能力强的管理者可以通过信息渠道提升公司财务资源的使用效率进而提升公司的现金持有价值。

公司治理渠道方面,前文认为管理者能力强的公司治理效应可以通过提升信息披露质量和内部控制质量从而降低公司代理问题,提升公司现金持有价值。本文选择内部控制质量、信息披露质量以及盈余管理水平来检验管理者能力的影响。内部控制质量用迪博内部控制指数衡量;信息披露质量用深交所的信息披露质量数据衡量,对优、良、中、差分别赋值4、3、2、1,并取对数;盈余管理用修正的Jones模型计算可操纵应计利润的绝对值衡量,该值越大则公司盈余管理越高,信息质量越差。

回归结果如表6所示。可以看出,管理者能力对内部控制质量、信息披露质量有显着正向影响,对盈余管理的影响则显着为负,即能力强的管理者会提升公司的内部控制质量和信息披露水平,降低公司的盈余管理水平,从而降低公司的代理问题,提升了资金的持有价值。结果与预期一致,即能力强的管理者凭借其较高的专业素质和领导能力,能够更加充分利用公司的人、财、物等各种资源,提供的会计盈余报告和内控信息更加可靠和真实,质量更高。

六、结论与启示

随着现代公司所有权与控制权的分离,管理者成为公司资源的实际控制人。现金作为公司重要的内部资本来源,其使用效率决定了公司的生存与发展,而公司的现金配置行为则取决于管理者的能力。基于此,本文探讨了管理者能力与公司现金持有价值之间的关系,并进一步分析在外部环境不确定情况下这种关系的异质性。借鉴Demerjian等[ 10 ]开发的管理者能力模型,利用沪深两市2009—2021年民营企业上市公司的数据进行了实证检验。研究发现,管理者能力显着增加了公司的现金持有价值,其影响渠道在于能力强的管理者能够发挥信息效应提高投资效率,以及发挥公司治理效应降低代理问题。同时,本文还发现在外部环境更复杂、动态性更高、丰裕度更低时,管理者能力对公司现金持有价值的影响更加明显。

本研究对实践的启示:首先,管理者能力是公司现金持有价值的重要影响因素,尽管研究表明随着现金持有的增加现金持有价值会降低,但如果公司聘请了精明强干的管理者,则超额现金持有的价值可能会随之提升,因此在对公司持有现金的价值进行评估时应该考虑管理者能力的影响。其次,研究发现管理者能力能够发挥治理效应,提升公司内部控制、信息披露质量并降低盈余管理水平,这对公司进一步完善内部治理机制是一个很好的补充,表明一个能力强的管理者可以被视为良好的治理机制,这为进一步完善公司治理提供了借鉴。最后,考虑到管理者能力对公司现金持有价值以及公司生存的重要作用,应该大力发展职业经理人市场,进一步规范和完善对职业经理人的选聘、考核程序,让有能力的管理者脱颖而出,这一点在公司面临外部环境更加复杂和动态性更高时尤其重要。

【参考文献】

[1] LIAN Y,SEPEHRI M,FOLEY M.Corporate cash holdings and financial crisis:an empirical study of Chinese companies[J].Eurasian Business Review,2011,1(2):112-124.

[2] 朱武祥,张平,李鹏飞,等.疫情冲击下中小微企业困境与政策效率提升:基于两次全国问卷调查的分析[J].管理世界,2020,36(4):13-26.

[3] JEBRAN K,CHEN S,TAUNI M Z.Principal-principal conflicts and corporate cash holdings:evidence from China[J].Research in International Business and Finance,2019,49:55-70.

[4] 陈峻,袁梦.融资约束、审计费用与现金持有价值[J].审计研究,2020(2):106-113.

[5] YANG H P,XUE K K.Board diversity and the marginal value of corporate cash holdings[J].Pacific-Basin Finance Journal,2023,79:102048.

[6] 胡亚峰,冯科.金融发展、现金持有水平及其市场价值[J].中央财经大学学报,2018(9):34-45.

[7] TRAN Q T.Financial crisis,shareholder protection and cash holdings[J].Research in International Business and Finance,2020,52(5):101-131.

[8] MIRANDA-LOPEZ J,ORLOVA S,LI S.CEO network centrality and corporate cash holdings[J].Review of Quantitative Finance and Accounting,2019,53:967-1003.

[9] 杨兴全,陈飞,杨征.CEO变更如何影响企业现金持有?[J].会计与经济研究,2020,34(2):3-21.

[10] DEMERJIAN P,LEV B,MCVAY S.Quantifying managerial ability:a new measure and validity tests[J].Management Science,2012,58(7):1229-1248.

[11] DEMERJIAN P R,LEV B,LEWIS M F,et al.Managerial ability and earnings quality[J].Accounting Review,2013,88(2):463-498.

[12] 姚立杰,陈雪颖,周颖,等.管理层能力与投资效率[J].会计研究,2020(4):100-118.

[13] 鲁清仿,杨雪晴.管理层能力对信息披露质量的影响研究[J].科研管理,2020,41(7):210-220.

[14] COOPER D,PATEL P C,THATCHER S M B. It depends:environmental context and the effects of faultlines on top management team performance[J]. Organization Science,2014,25(2):633-652.

[15] LUCIANO M M,NAHRGANG J D,SHROPSHIRE C.Strategic leadership systems:viewing top management teams and boards of directors from a multiteam systems perspective[J].The Academy of Management Review,2020,45(3):675-701.

[16] 薛坤坤,武立东,王凯.董事会非正式层级如何影响企业创新:来自我国上市公司的经验证据[J].预测,2021,40(3):25-31.

[17] AHMAD N,RAMAYAH T,WILSON C,et al.Is entrepreneurial competency and business success relationship contingent upon business environment?[J].International Journal of Entrepreneurial Behaviour & Research,2010,16(3):182-203.

[18] HAMBRICK D C,HUMPHREY S E,GUPTA A. Structural interdependence within top management teams:a key moderator of upper echelons predictions[J].Strategic Management Journal,2015,36(3):449-461.

[19] WALTERS B A,KROLL M,WRIGHT P.The impact of TMT board member control and environment on post-IPO performance[J].Academy of Management Journal,2010,53(3):572-595.

[20] FAULKENDER M,WANG R.Corporate financial policy and the value of cash[J].The Journal of Finance,2006,61(4):1957-1990.

[21] YONKER S E.Geography and the market for CEOs[J].Management Science,2017,63:609-630.

[22] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.