李越冬 卢玉如 蒋键青 邵雯静

【摘 要】 建言作为组织内部一种不可忽视的声音,对于个人、团队和组织而言都有重要的影响和作用。文章梳理了建言的相关文献,发现目前国内外研究多聚焦于角色外建言,即建言行为是组织成员本职工作之外的,以改进工作或组织现状为目的,向组织主动提出建设性意见的角色外的人际沟通行为;对于内审建言,一种角色内建言,研究甚少。内部审计作为组织的治理工具,其建言对于组织治理起着重要作用。因此,文章从内部审计的定义出发,分析内部审计的发展,聚焦内部审计职能定位,进一步界定内部审计建言的特点及类型,为内部审计建言的研究提供借鉴。

【关键词】 内审建言; 内部审计; 建言行为; 员工建言; 角色内建言

【中图分类号】 F239;C93 【文献标识码】 A 【文章编号】 1004-5937(2024)04-0015-06

一、有关建言的定义发展

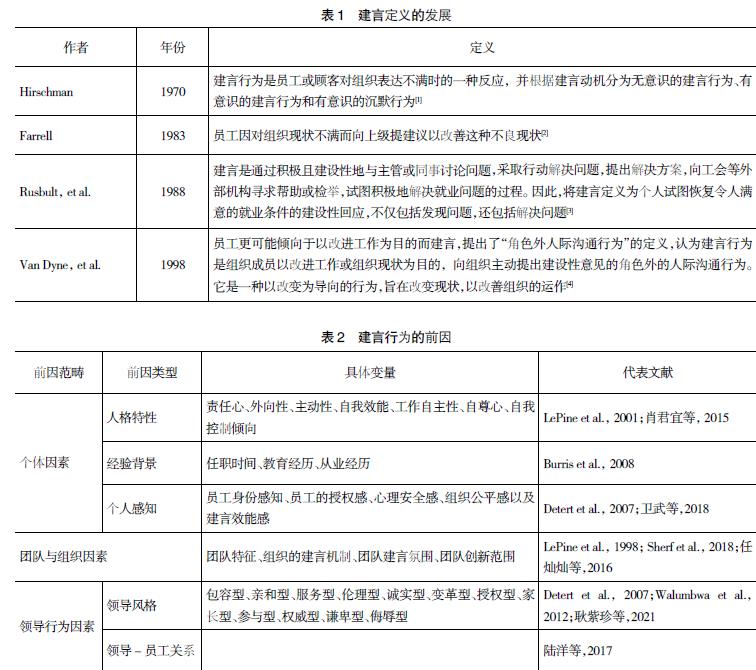

“建言”这一概念最早是由经济学家Hirschman[1]在1970年提出的,他提出了“离职、建言与忠诚”(EVL)模型,认为建言行为是员工或顾客表达对组织不满时的一种方式。Farrell[2]1983年在Hirschman模型的基础上进行了完善,将建言行为定义为“员工因对组织现状不满而向上级提建议以改善这种不良现状”。Rusbult et al.[3]认为建言是通过积极且建设性地与主管或同事讨论问题,采取行动解决问题,提出解决方案,向工会等外部机构寻求帮助或检举,试图积极地解决就业问题的过程。以上关于建言的定义,主要强调建言是建言者对于组织存在问题的回应。随着研究的深入,学者们发现过往对建言的定义是不够全面的。Van Dyne et al.[4]认为员工更可能倾向于以改进工作为目的建言,提出了“角色外人际沟通行为”的定义,认为建言行为是组织成员本职工作之外的,以改进工作或组织现状为目的,向组织主动提出建设性意见的角色外的人际沟通行为,这种角色外建言的行为没有预先规定且没有被正式的奖励制度认可,它是工作场所中一种沟通行为。它是一种以改变为导向的行为,旨在改变现状,以改善组织的运作。该定义获得了普遍认同和广泛引用[5-6]。因此,学者们对建言的定义虽然在表达上各有不同,但内涵大同小异,都将建言行为视为组织内员工对于目前存在的问题提出改进建议的一种积极的角色外人际沟通行为。表1总结了建言定义的发展情况。

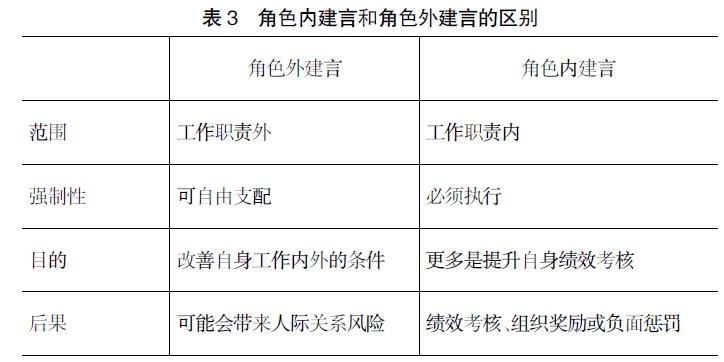

目前针对建言行为的研究主要包括建言行为的前因研究和建言行为引起的后果研究。建言行为的前因的研究主要有三方面:个体因素、团队与组织因素、领导行为因素。其中个体因素包括人格特性[7-8]、经验背景[9]和员工个人感知类因素[10-11]等。团队与组织因素包括团队特征、组织的建言机制、团队建言氛围、团队创新范围等[4,12-13]。领导行为因素包括领导风格[10,14-15]和领导—员工关系[16]。具体如表2所示。

针对建言行为引起的后果研究主要围绕建言个人、团队与组织两个层次来分析其引起的后果。从建言后果来看,建言的影响并不一定都是正面的,它既有积极的一面,也有消极的一面。积极的一面体现在,建言能够纠正现有问题和差错,帮助寻求更恰当的解决方法[4]。但是,不恰当地建言可能会损害人际关系,损害团队与组织绩效[17],甚至会对建言者自身产生不利的影响。

根据上文关于建言的研究回顾,可以看到学者们对建言的研究主要是在角色外的视角提出的建言(extra-role voice),对于角色内建言行为(in-role voice)关注较少。

二、内部审计的定义及角色定位

(一)内部审计的定义

内部审计的定义随着内部审计在组织中角色的变化而变化。过去二十多年时间,内部审计的角色发生了巨大的变化,从作为组织内部的监督组织,侧重财务、业务的遵守性审计[18],转变为偏向增值性的战略服务,从被动的、事后的、促进资产保值性质的角色到主动、展望与预测未来、提供建议等的角色转变[19-20]。1947年,国际内部审计师协会(IIA)发表《内部审计职责说明书》,首次提出内部审计的定义为“内部审计是建立在审查财务、会计和其经营活动基础上的独立评价活动。它为管理提供保护性和建设性的服务,处理财务与会计问题,有时也涉及经营管理中的问题。”1971年,国际内部审计师协会(IIA)更新内部审计定义为“内部审计是建立在审查经营活动基础上的独立评价活动,并为管理提供服务,是一种衡量、评价其控制有效性的管理控制。”这标志着内部审计从财务审计向经营审计转变。1999年,国际内部审计师协会(IIA)再次修订内部审计定义,明确提出内部审计的活动包括鉴证活动和咨询活动,“内部审计是一项独立、客观的鉴证和咨询活动,旨在增加机构的价值,改善机构的经营。它通过建立系统、合规的方式进行评价并提高机构风险管理、风险控制和管理过程的效率,从而帮助一个机构达到其目标。”这一修改标志着内部审计的关键活动从传统的鉴证扩展为鉴证和咨询。2001年,国际内部审计师协会进一步提出内部审计的目的是为组织增加价值和改善组织运营,强调内部审计要实现增加组织价值的目标,就必须平衡好咨询服务与确认服务的发展与实施。[21-22]

内部审计的关键活动从传统的鉴证转变为鉴证与咨询,这不仅是因为内部审计自身发展的要求,还因为需求方——组织利益相关者提出的要求和期望[23]。2015年全球内部审计共同知识体系(简称“CBOK”)强调了内部审计在风险管理中增加价值的需求,利益相关者被问及除了传统的保证工作之外,内部审计的范围应该包括哪些方面,其中排在前三位,占比78%认为,可根据组织的风险情况,确定并向经理提供适当的风险管理框架、实践和流程。

最新的内部审计定义都提到了鉴证与咨询,如国际内部审计师协会(IIA)(2017)对于内部审计的定义如下,“内部审计是一项独立的、客观的保证和咨询活动,旨在增加价值和改善组织的运作。它通过采用系统的、规范的方法来评估和改进风险管理、控制和治理过程的有效性,帮助组织实现其目标”。中国审计署2018年发布的第11号令《审计署关于内部审计工作的规定》中提到内部审计是指“对本单位及所属单位财政财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价和建议,以促进单位完善治理、实现目标的活动”。

(二)内部审计在组织中的职能定位

从内部审计定义变化可以看出内部审计职能的发展。2017年,国际内部审计师协会(IIA)发布的《国际内部审计专业实务框架》(IPPF)确定了内部审计职能(IAF)的服务和作用,其关键活动是对组织的治理、内部控制和风险管理领域提供鉴证和咨询服务。这两项服务通过内审发现问题和提供建议,传递给组织管理层,从而帮助组织实现战略目标[24]。鉴证活动是指内部审计师对组织的风险管理、内部控制、治理过程进行客观评估,以提供与既定标准相比较的评估和陈述。咨询活动是针对组织的经营和管理活动提供建议、引导和培训等,旨在增加价值和改善组织的治理、风险管理和控制过程(IIA,2017)。

2021年,国际内部审计师协会(IIA)发布了《内部审计在ESG报告中的作用》,指出内部审计应当至少为ESG报告提供包括鉴证和咨询两方面的保证。在鉴证方面,内部审计应当复核报告计量指标的相关性、准确性、及时性和一致性;复核报告与正式财务披露文件的一致性;对ESG报告进行重要性或风险评估;将ESG纳入定期审计计划。而在咨询方面,内部审计应当帮助建立ESG控制环境,就制定ESG报告的特定内部控制提供建议;内部审计还可以推荐报告计量指标;就ESG治理建言献策。

此外,已有一定文献对内部审计职能进行了探讨。内部审计职能体现在内部审计在组织的治理、内部控制和风险管理发挥的作用。在组织治理领域,Mihret et al.[25]将内部审计在公司治理中的作用描述为与经济活动执行有关的事后鉴证以及增强经济活动的相关控制合理性的事前咨询服务。Eulerich et al.[26]认为内部审计是最重要的公司治理结构之一,通过解决问题或制定预防措施来增加价值。Vadasi et al.[27]研究表明,内部审计作为公司治理的重要组成部分,其贡献取决于审计委员会的质量和首席审计官的职责。然而,过去内部审计在组织治理领域的研究主要是体现在事后鉴证职能上,而且主要聚焦财务报表的事后鉴证,而在事前减轻威胁组织的关键风险方面的辅助作用常常被忽略[28]。因此,学者提出内部审计在组织治理领域应更多发挥事前咨询的职能,以为公司治理层面提出更多建议[29]。在内部控制和风险管理领域,Fraser et al.[30]指出,内部审计可以作为一个顾问,监测风险、识别控制系统的缺陷、促进组织风险管理的实施。随着国际化的发展以及商业环境的不确定性加剧,内部审计在风险管理方面发挥的作用越来越大,Krane et al.[31]认为在不确定性增加的乌卡时代,内部审计在风险管理方面发挥越来越重要的作用。Vadasi et al.[27]提出内部审计通过其咨询职能发挥了预防风险作用,意在提高公司治理和监控活动的质量。Roussy et al.[23]从组织需求的角度提出了要实现内部审计对组织的真正的意义和作用,咨询职能的实现是至关重要的,提出建议为组织提前预防风险,助力实现组织目标。

综上可以看出,内部审计的职能包括两部分,第一部分为鉴证,也就是监督、评价职能;第二部分为咨询,即建议职能。而且为了更好地服务公司治理,帮助组织实现目标,咨询建议职能更为重要。内部审计的独立性和角色定位决定了内部审计是建言者,而不是措施实施者,内部审计有利于加强组织的治理、风险管理和内部控制,不仅可以配合其他组织部门的工作,还能向管理层建言,作为一个顾问帮助管理层进行决策。因此,内部审计的鉴证和咨询活动是通过建言的形式影响管理层,让管理层接受其建言并把建言内容转化落地从而产生价值的。内部审计建言作为组织中一种特殊的建言,它的存在承载着内部审计使命和责任,对内部审计建言进行深入研究,不仅在理论上有所创新和拓展,同时,内部审计人员和组织可以受益。

三、内部审计建言的定义和特点

(一)内部审计建言的定义

基于前面文献,建言被定义为提出建设性的建议或公开禁止对雇佣组织有害的行为,强调组织员工希望改进自身工作或组织现状,从而向组织主动提出建设性意见、促进性意见,且会对个人、团队、组织的发展产生重要影响。笔者认为内部审计建言是内部审计人员或内部审计机构发挥其自身职能为组织建言,以发现并预防组织可能存在的错误或舞弊,提高组织整体经营效率,增加组织价值,从而帮助组织实现组织目标,同时内部审计师和内部审计团队实现自身的工作价值,获取更多的绩效奖励等。如果内部审计部门不能履行自身内审职能积极为组织建言,将会对自身的职业生涯和绩效考核产生影响。

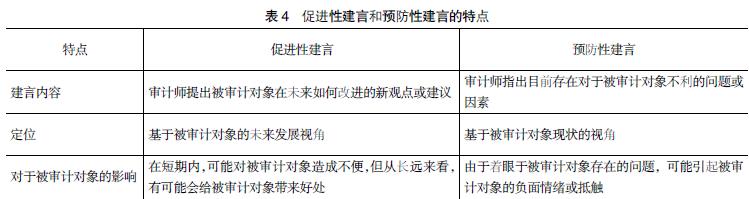

Van Dyne et al.[4]将建言分为角色内建言(in-role voice)和角色外建言(extra-role voice),角色外建言是员工可自由支配的和积极主动的。这种角色外建言的行为是没有预先规定且没有被正式的奖励制度认可,它是工作场所中一种沟通行为[4,32],因此,员工建言前应该考虑到可能会带来的人际关系风险,具有挑战性和风险性。而角色内建言是建言者的工作职责,是必须执行的或组织预期的行为,它是定期和持续的工作绩效的基础[33],是员工的工作内容和职责。如果员工没有表现出组织所要求或期望的行为,他们的绩效考核或其他组织奖励会受到影响,甚至可能会失去工作。角色内建言的缺失会导致个体自身负面的经济后果、领导训斥或组织惩罚。另一方面,如果建言不适当,也会遭受负面处罚。角色内建言与角色外建言的区别见表3。

内部审计建言作为组织中一种特殊的声音,这种建言实施的主体是内部审计师或内审团队,接受者是组织内部人员,其目的是对组织的经济业务和发展方向提出建议以促进组织运行。因此,内审建言是一种角色内建言,是内部审计师在工作职责内对组织业务、风险管理、战略发展等提出的想法和建议。

(二)内部审计建言的类型

根据内部审计建言的内容,把内部审计建言分为促进性建言和预防性建言[34]。根据前面对于内部审计定义和角色定位的分析,内部审计的职能主要体现在两个方面:一个是鉴证职能,一个是咨询建议职能。鉴证职能是指审计师对被审计对象进行评价,指出被审计对象存在的问题。咨询建议职能是指审计师需要对被审计对象存在的问题提出改进建议。因此,内部审计建言可以分为预防性建言和促进性建言,其中预防性建言是指基于被审计对象的现状,审计师指出被审计对象存在的问题,而促进性建言是指基于被审计对象的未来发展视角,审计师提出被审计对象如何改进的建议和观点。促进性建言和预防性建言的特点如表4所示。

其次,按照内部审计建言的提出者,我们把内部审计建言分为个体建言和团队建言。内部审计的实施主要是以审计小组的形式开展,审计小组由主审、审计组长和一般组员构成,其中一般组员、主审负责具体收集审计证据,并把审计结果报给组长。个体建言就是指在审计实施阶段(也是搜集证据阶段),审计成员根据搜集的审计证据情况在组内提出建言,一般是组员向组长提交建言。团队建言是指在审计过程中审计组需要以团队的名义向被审计对象提出建议,在审计结束阶段,审计组也需要以团队名义向被审计单位机构提出审计结果和相关建议。

四、结论与启示

“建言”起初被认为是一种表达不满的方式,随后被赋予了更多丰富的内涵。目前针对建言行为的研究涵盖了建言行为的前因研究和后果研究。前因研究涉及个体因素、团队与组织因素、领导行为因素三个方面,后果研究主要包含建言个人、团队与组织两个层次并且其后果既有积极的一面,也有消极的一面。回顾建言相关领域的已有研究,关注到目前对于角色内建言行为的关注较少。

同时,内部审计的角色随着组织的完善和发展也发生了巨大变化。从作为公司内部的监督组织,侧重财务、业务的遵守性审计,转变为偏向增值型的战略服务,从被动的、事后的、促进资产保值性质的角色向主动、展望与预测未来、提供建议等角色转变。内部审计的关键活动也从传统的鉴证转变为鉴证与咨询职能。内部审计建言作为组织中一种特殊的建言,它的存在承载着内部审计的使命和责任,对内部审计建言进行深入研究,不仅在理论上有利于相关领域的研究发展,而且有利于指导建言实践。

本文认为内部审计建言是内部审计人员或内部审计机构发挥其自身职能为组织建言,以发现并预防组织可能存在的错误或舞弊,提高组织整体经营效率,增加组织价值,从而助力组织实现目标,同时内部审计师和内部审计团队实现自身的工作价值,获取更多的绩效奖励等。内部审计建言作为组织中一种特殊的声音,这种建言实施的主体是内部审计师或内审团队,接受者是组织内部人员,其目的是对组织的经济业务和发展方向提出建议以促进组织运行。内审建言是一种角色内建言,是内部审计师在工作职责内对组织业务、风险管理、战略发展等提出的想法和建议。

此外,本文对内部审计建言进行了系统的分类。根据建言的内容,将内部审计建言分为促进性建言和预防性建言两类,还对这两类建言的内容、定位和影响进行了明确界定。同时根据内部审计建言的提出者,还将内部审计建言分为个体建言和团队建言。对于内部审计建言的研究有利于打开内部审计人员行为的“黑盒子”,对于提升内部审计质量具有重要的意义。

【参考文献】

[1] HIRSCHMAN A O.Exit,voice,and loyalty:Responses to decline in firms,organizations,and states[M].Harvard University Press,1970.

[2] FARRELL D.Exit,voice,loyalty,and neglect as responses to job dissatisfaction:a multidimensional scaling study[J].Academy of Management Journal,1983,26(4):596-607.

[3] RUSBULT C E,FARRELL D,ROGERS G,et al.Impact of exchange variables on exit,voice,loyalty,and neglect:an integrative model of responses to declining job status satisfaction[J].Academy of Management Journal,1988,31(3):599-627.

[4] VAN DYNE L V,LEPINE J A.Helping and voice extra-role behaviors:evidence of construct and predictive validity[J].Academy of Management Journal,1998,

41(1):108-119.

[5] 朱永跃,欧阳晨慧.员工个体—团队建言行为的研究述评与展望[J].软科学,2018,32(9):67-71.

[6] 马贵梅,吴亚萌,马冰.聚沙成塔:团队建言的形成与作用机制[J].当代经济管理,2021,43(12):66-75.

[7] LEPINE J A,VAN DYNE L.Voice and cooperative behavior as contrasting forms of contextual performance:evidence of differential relationships with big five personality characteristics and cognitive ability[J].Journal of Applied Psychology,2001,86(2):326-336.

[8] 肖君宜,段锦云.团队层面建言行为研究:员工建言研究的新视角[J].人类工效学,2015,21(2):84-86.

[9] BURRIS E R,DETERT J R,CHIABURU D S.Quitting before leaving:the mediating effects of psychological attachment and detachment on voice[J].Journal of Applied Psychology,2008,93(4):912-922.

[10] DETERT J R,BURRIS E R.Leadership behavior and employee voice:is the door really open?[J].Academy of Management Journal,2007,50(4):869-884.

[11] 卫武,周洁.工作不安全感、控制欲和员工建言行为——感知到的组织变革的调节作用[J].工业技术经济,2018,37(6):13-20.

[12] SHERF E N,SINHA R,TANGIRALA S,et al.Centralization of member voice in teams:its effects on expertise utilization and team performance[J].Journal of Applied Psychology,2018,103(8).

[13] 任灿灿,崔雨,杨瑞平.员工建言行为对内部控制有效性的影响研究[J].会计之友,2016(24):26-30.

[14] WALUMBWA F O,MORRISON E W,CHRISTENSEN A L.Ethical leadership and group in-role performance:the mediating roles of group conscientiousness and group voice[J].Leadership Quarterly,2012,

23(5):953-964.

[15] 耿紫珍,马乾,丁琳.从谏或噤声?家长式领导对团队创造力的影响[J].科研管理,2021,42(5):200-206.

[16] 陆洋,彭正龙,于鲁宁.授权型领导对员工建言行为的影响机制研究[J].工业工程与管理,2017,22(3):159-165.

[17] MACKENZIE S B,PODSAKOFF P M,PODSAKOFF N P.Challenge-oriented organizational citizenship behaviors and organizational effectiveness:Do challenge-oriented behaviors really have an impact on the organization's bottom line?[J].Personnel Psychology,2011,64(3).

[18] RAMAMOORTI S.Internal auditing:history,evolution,and prospects[J].Research Opportunities in Internal Auditing,2003:1-23.

[19] DELOITTE U S.The innovation imperative:forging internal audit's path to greater impact and influence[R].Global Chief Audit Executive Survey Report,2018.

[20] KOTB A,ELBARDAN H,HALABI H.Mapping of internal audit research:a post-enron structured literature review[J].Accounting,Auditing & Accountability Journal,2020,33(8):1969-1996.

[21] 冯西儒.内部审计职能演变的特征研究——基于IIA内部审计定义发展的视角[J].中国内部审计,2013,171(9):22-27.

[22] 柳芳.从IIA内部审计定义发展的视角浅析内部审计的增值服务[J].中国内部审计,2015,192(6):34-36.

[23] ROUSSY,MéLANIE,BARBE O,SOPHIE RAIMBAULT.Internal audit:from effectiveness to organizational significance[J].Managerial Auditing Journal,2020,35(2):322-342.

[24] TROTMAN A J,DUNCAN K R.Internal audit quality:insights from audit committee members,senior management,and internal auditors[J].Auditing:A Journal of Practice & Theory,2018,37(4):235-259.

[25] MIHRET D G,GRANT B.The role of internal auditing in corporate governance:a foucauldian analysis[J].Accounting,Auditing & Accountability Journal,2017,30(3):699-719.

[26] EULERICH M,THEIS J,VELTE P,et al.Self-perception of the internal audit function within the corporate governance system-empirical evidence for the European Union[J].Problems and Perspectives in Management,2013,11(2):57-72.

[27] VADASI C,BEKIARIS M,ANDRIKOPOULOS A.Corporate governance and internal audit:an institutional theory perspective[J].Corporate Governance,2020,

20(1):175-190.

[28] COETZEE P,LUBBE D.Improving the efficiency and effectiveness of risk based internal audit engagements[J].International Journal of Auditing,2014,18(2):115-125.

[29] ABDULLAH R,ISMAIL Z,SMITH M.Audit committees' involvement and the effects of quality in the internal audit function on corporate governance[J].International Journal of Auditing,2018,22(3):385-403.

[30] FRASER I,HENRY W.Embedding risk management:structures and approaches[J].Managerial Auditing Journal,2007,22(4):392-409.

[31] KRANE R,EULERICH M.Going global:factors influencing the internationalization of the internal audit function[J].Journal of International Accounting,Auditing and Taxation,2020,41.

[32] NG,THOMAS W H,FELDMAN,DC.Employee voice behavior:a meta-analytic test of the conservation of resources framework[J].Journal of Organizational Behavior,2012,33(2):216-234.

[33] MORRISON E W.Role definitions and organizational citizenship behavior:the importance of the employee's perspective[J].Academy of Management Journal,1994,37(6):1543-1567.

[34] LIANG J,FARH C I C,FARH J L.Psychological antecedents of promotive and prohibitive voice:a two-wave examination[J].The Academy of Management Journal,2012,55(1):71-92.