肖远飞 张柯扬

摘要:数字普惠金融降低了金融服务的门槛是提高经济高质量发展的关键,解决了金融长尾群体获得金融服务难的问题。为我国中小企业以及农民群体提供了相应的金融服务,促进了经济的高质量发展。文章利用2011~2017的省级面板数据,研究数字普惠金融通过对金融长尾的群体影响从而促进我国经济高质量发展,具体分为中小企业的收入,农村群体的消费的影响。研究表明数字普惠金融对金融长尾群体收入与消费有正向促进作用,故当前我们应当大力推进数字普惠金融,推动我国经济由高速发展转型为高质量发展。

关键词:数字普惠金融;高质量发展;金融长尾群体

我国目前的发展目标已由经济高速增长转变为经济高质量发展。习近平总书记在十九大报告中指出:“明确新时代我国社会主要矛盾是人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,必须坚持以人民为中心的发展思想,不断促进人的全面发展、全体人民共同富裕。”为了实现经济高质量增长这一目标,我们必须解决人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。伴随着我国经济正处于由高速增长转变为高质量发展的发展阶段,我们急需找到新的经济的增长的点。国务院于2015年12月31日印发的《推进普惠金融发展(2016~2020年)》为我国经济高质量发展提供了新的出发点。

一、关于数字普惠金融经济效应的有关文献

李继尊(2015)认为,中国电子商务以及通讯技术的迅速发展使得中国互联网金融快速发展,降低对传统金融网点的依赖,降低了金融服务的成本,提高了地域的渗透,以促进普惠金融的发展。张贺和白钦先(2018)提出了数字普惠金融对城乡收入差距具有三大效应,即包容效应、减贫效应以及增长效应,提出随着技术的不断创新可以进一步提升数字普惠金融的金融服务的广度和深度,建立能使所有人受益的金融体系。星焱(2015)认为,普惠金融对小微企业和低收入群体的经济行为产生显着影响,金融创新带来的便利可以增加消费、收入和投资。刘亦文(2018)等采用非线性的面板门限模型研究了普惠金融发展水平与经济增长的关系,得出了双门限效应的结论,即当普惠金融低于门限值时对经济增长的促进作用不显着,高于高门限值时作用显着。

从普惠金融影响经济增长的机制方面,国内外学者也有一些相应的研究。Zeira(1993)等学者认为,金融市场的不完善会导致缺乏抵押品、信用记录和关系的潜在金融服务使用者面临着更加严峻的流动性约束,降低了资源配置效率,最终抑制了经济的增长。李涛,徐翔,孙硕(2016)认为普惠金融的发展也可能不利于经济的增长。在金融体系中银行的比重会影响其负面作用的大小。

二、理论与假设

(一)理论框架

金融界的“二八原则”对金融机构来说只有服务于前面20%的客户才能创造更多的价值,但要实现经济的高质量发展必然需要80%的长尾群体也能得到金融服务。数字普惠金融的出现为广大金融长尾群体提供了金融服务,从而实现了经济的高质量发展。具体如下:一方面数字普惠金融降低了金融服务提供者的边际成本,为更多的长尾群体提供更具个性化的金融服务;另一方面,数字普惠金融的使用者也会反馈建立更多的征信信息,方便数字普惠金融的提供者能够甄别使用者信用是否足够,以及通过大数据分析长尾人群数字普惠金融的需求程度。最终这种不断的循环使得数字普惠金融不断的发展。

1. 降低金融服务门槛服务长尾群体

传统金融服务由于征信系统建立不完善以及提供偏远山区的金融服务需要设置大量网点造成成本急剧上升。数字普惠金融相较于传统普惠金融降低了金融服务的门槛。数字普惠金融依托着互联网的优势,能在线提供金融服务,以及便捷的采集数字普惠金融使用者的征信信息。并依托大数据,云计算等功能处理海量的信息,使得金融服务的门槛降低。邱兆祥和向晓建(2018)指出在普惠金融的基础上采用了数字化的手段。其具有降低金融服务成本、提升金融服务范围能力的特点和优势,让金融长尾群体(主要是小微企业、低收入群体)能够公平享受金融服务。

2. 数字普惠金融促进金融长尾群体发展

随着数字普惠金融的广泛普及,越来越多的中小企业以及农民群体得到了金融服务。数字普惠金融降低了中小企业的融资成本,在得到更好的金融服务的情况下能够更大化产出,以及能改善自己的生产条件从而实现节能减排达到经济高质量发展的目标。对农民群体来说,数字普惠金融增加了农村群体收入帮助农村群体实现跨期消费。梁双陆,刘培培(2018)认为数字普惠金融是在互联网技术的支撑下以及传统普惠金融的基础上的延伸,可以有效缩小城乡收入差距。宋晓玲基于北京大学编制的数字普惠金融指数研究其对城乡收入差距的影响,结果表明数字普惠金融能缩小城乡收入差距。一方面,数字普惠金融的发展使得金融长尾群体得到了相应的金融服务,实现了金融长尾群体收入的增加,从宏观角度来说,改变了经济增长的主体,从以前的高收入人群带动经济增长变为低收入人群带动经济的增长。另一方面,数字普惠金融的发展依托于互联网的发展也成就了互联网的发展。在互联网平台上实现了降低金融服务成本,更好的为金融长尾群体提供金融服务,从而促进经济高质量发展。

综上所述,数字普惠金融扩大的金融服务的范围,更好的服务于金融长尾群体从而促进经济的高质量发展。一方面,数字普惠金融帮助农民群体实现跨期消费,改善了农村消费结构;另一方面,数字普惠金融为中小企业提供了融资的渠道、降低了融资的成本,为中小企业创新创业提供了方便。

(二)提出假设

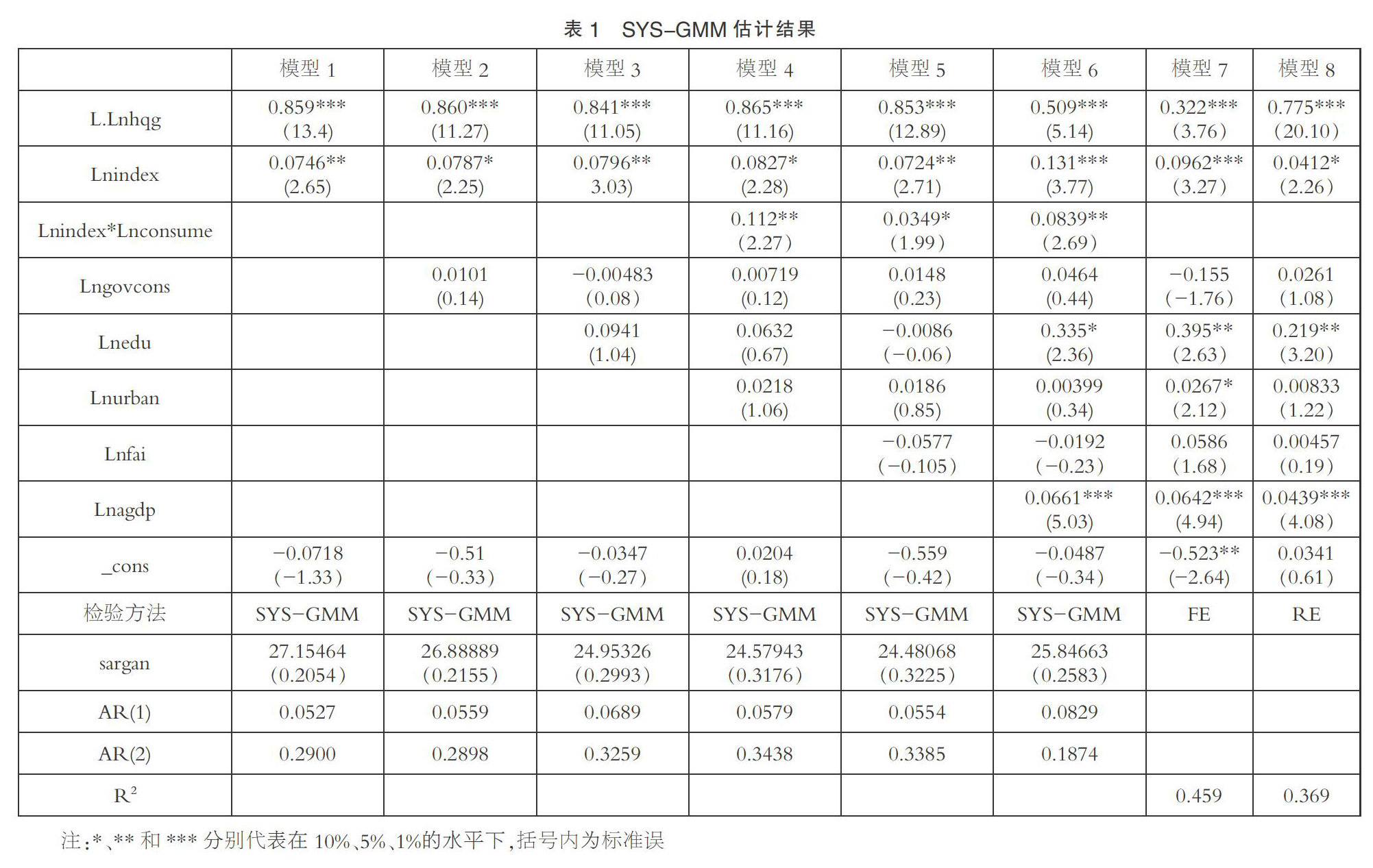

假设1:数字普惠金融对经济高质量发展具有正向影响

王馨(2015)根据长尾理论分析小微企业融资难的问题是否能通过数字金融来解决,研究表明数字金融提高了金融资源的配置效率。故提出假设,在互联网高速发展的今天,数字普惠金融提高了资源配置的效率,使得金融资产更有效配给,从而对经济的高质量发展具有正向影响。