欧阳雨露

摘 要:上市公司的投资决策显着地受到同行公司的影响,这一现象称为投资决策的同行效应。文章选择2007—2019年A股上市公司为研究样本,通过文本相似度对业内公司的关联程度进行划分,对异质性同行与同质性同行做出区分。在此基础上,文章对上市公司投资决策的同行效应及其竞争模式进行了检验。研究结果显示:第一,我国上市公司的投资决策存在显着的异质性同行效应;第二,与同质性同行的竞争性假定相反,异质性同行产生互补性的同行效应;第三,基于异质性同行的互补性同行效应存在较为显着的逐底竞争模式。

关键词:同行效应;公司投资;文本相似度

中图分类号:F276.6 文献标识码:A 文章编号:1005-6432(2023)16-0060-04

DOI:10.13939/j.cnki.zgsc.2023.16.060

1 引言

“形成强大国内市场、构建新发展格局”是党的十九届五中全会在“十四五”时期规划的一项重大任务,会议要求以“深化供给侧改革”作为发展主线,提升生产供应效率,合理配置存量资源,提高优质增量供给比例。有效需求不足、结构性错配等需求侧方面存在的典型问题,印证了供给侧结构性问题依然是当前经济运行的主要矛盾所在(黄群慧和陈创练,2021)。

中国资本市场尚处于蓬勃的发展阶段,市场上大量的投资者在进行投资决策时容易跟风,对下一个具有发展前景的产业容易产生共识,从而导致大量投资人对于同一产业一拥而上,进而出现“潮涌现象”,并伴随此现象出现产能过剩和伴生的一系列问题(林毅夫,2007和2010)。

对于投资机会的识别,现有研究已经对上市公司股票信息、财务数据等能够影响企业的投资决策达成共识,对上市公司非财务信息对投资人、经理人和分析师的行为影响也开展了一定研究,但鲜少有文献关注非财务信息也可能通过“同行效应”导致企业的投资活动和决策理念对同行的参考和模仿(Foucault和Fresard,2014)。

鉴于此,文章以2007—2019年我国上市公司财务数据和年报文本为样本,在验证我国企业投资决策存在同行效应的基础上,通过文本相似度对同行企业做出同质性与异质性区分,研究结果发现异质性同行对本企业投资决策产生互补性同行效应,在此基础上通过对同行企业的分类发现了企业间逐底竞争的消极行为,并根据现有研究结论对政府引导企业进行有效投资决策提出建设性意见。

文章的主要贡献集中体现在如下几个方面:

第一,在证监会2012版行业分类的基础上,文章采用文本相似度分析,对业内同行的关联性进行区分。相比于现有文献按等权均值对公司同行数据进行刻画,该分类方法保证了筛选出的同行信息质量好,基于公司自行产出的文本更为精细地刻画了业内关系。

第二,文章基于同质性同行和异质性同行对企业进行划分,基于异质性对投资决策的特征指标进行考察,为同行效应中的异质性竞争效应提供实证依据。

后文的安排如下:第二部分对现有文献进行回顾梳理并提出假设,第三部分介绍基于文本分析的同行效应的测度方法,第四部分展示投资决策同行效应数据来源、样本和基本模型,第五部分是结论与政策性建议。

2 文献综述

2.1 公司投资决策存在同行效应

已有研究表明,上市公司在投资决策时存在一定的同行效应。Leary和Roberts(2014)对于同行效应给出一个明确的定义,具体而言即一种个体的行为可能会直接受到这一群体特征的影响,它实际上就是一种相互模仿性效应。“同行效应”体现了群体中的个体受到所属同一群体中具有效率优势和处于领先地位的“领头羊”的行为影响,归根结底,这源于市场的信息不对称——个体需要依靠对同行行为的观察来归纳已有信息和规划未来发展方向,一定程度上也被视为“搭便车”行为。

近年来,许多学者从企业财务数据的角度研究公司同行效应对投资决策的影响。Foucault和Fresard(2014)发现,企业会根据同一行业公司的股价等特征来调整其投资决策。杨海生等(2020)也发现企业新的投资行为与同行投资存在着显着正相关关系,甚至接收同行公司财务数据和资本结构传递的信号来改进自己的投资策略。遗憾的是,现有文献对公司同行的判断往往局限于已有的同行分类标准,对于业内公司的业务相似性和投资关联程度无法进行有效的甄别,并深化同行关联程度与企业投资决策的关系。

2.2 财务报告文本相似度与信息披露

上市公司披露的文本是信息使用者了解该公司经营状况的重要参考,财报信息披露的完整性可以消弭公司内外部信息掌握与使用不对称的沟壑(Kryzanowski等,2013),并且能够更灵活地随着时间的推移更新本公司的定位和公司竞争对手的身份。随着计算机自然语言的处理能力的提升和更多针对中文语境和词汇处理的程序的开发和普及,加之市场对上市公司监管的规范性,财务报告的格式和内容越发规范和专业化,财务报告文本的特点让财务报告展示可获取信息、进行处理和解释变得可行,在公司日常经营与资本市场的投资等相关决策以及分析师的数据获取和预测过程中发挥着重要作用(Hoberg和Phillips,2010和2016;林乐和谢德仁,2017)。财务报告文本分析的方法已应用于政策分析、文本分类、违规处罚概率预测等领域,但是现有文献对于上市公司年报的主营业务、公司基本情况简介等板块的内容挖掘研究较少,以公司披露的主营业务为基础判断公司业务的关联程度这一研究方法具有极大的发展潜力。

3 基于文本分析的同行效应测度

3.1 研究设计

3.1.1 数据预处理

(1)数据清洗。数据预处理的前提是确定研究所需要的数据集。文章在观察年报基本结构后,提取出“主营业务范围”等17个关键词作为主营业务模块的截取指标。

(2)分词、停用词、词典。文章对抓取文本进行分词、去停用词等预处理操作,将文本非结构化数据转换为可分析处理的基本格式。文章采用精确模式对提取的文本进行分词,引入停用词典去除与主要内容无关的干扰词,构建企业专属主营业务词典并记录词频。

3.1.2 模型构建

(1)词向量与余弦相似度。n维样本点X(x11, x12, …, x1n)和Y(y21, y22, …, y2n)的夹角余弦定义为:

cosθ=∑ni=1(xi·yi) ∑ni=1(x)2· ∑ni=1(y)2(1)

在文章的研究中,X和Y代表同行中的不同企业的主营业务词典,(x11, x12, …, x1n)和(y21, y22, …, y2n)分别表示词典中的词向量及其在词典中所占的权重。当两个词典完全不相同,即两公司的主营业务完全不重合时,cosθ=0,将从本公司的细分同行中剔除。

(2)构建相似度权重矩阵。在同一行业内,文章通过文本相似度模型判断两个公司业务相似度。将上市公司证券代码以bn替代,两公司余弦相似度以wij替代,文章进一步构造以下对称矩阵:b1 b2 … bn-1bn

b1b2bn-1bn

0w12…w1(n-1)w1n

w210…w2(n-1)w2n

w(n-1)1w(n-1)2…0w(n-1)n

wn1wn2…wn(n-1)0(2)

其中,w12=w21, wn(n-1)=w(n-1)n,以此类推。经过标准化,文章可以得到公司余弦相似度构造的权重矩阵Wyear:

Wyear=0w12∑w1n…

w1(n-1)∑w1nw1n∑w1n

w21∑w2n0…w2(n-1)∑w2nw2n∑w2n

w(n-1)1∑w(n-1)nw(n-1)2∑w(n-1)n…0w(n-1)n∑w(n-1)n

wn1∑wnnwn2∑wnn…wn(n-1)∑wnn0(3)

根据加权矩阵,按年份对角化排列得到整体权重矩阵W0 。将同行业公司权重矩阵与财务指标矩阵点乘,则可以得到经过文本相似度分析法加权得到的同行数据。

3.2 投资决策同行效应的实证分析

3.2.1 模型与变量

文章选择2007—2019年A股上市公司为研究样本,数据来源为国泰君安数据库。文章对初始样本进行如下操作:①删除源自金融和公共事业行业的上市公司;②删除ST公司和存在特征数据缺失的公司观测值;③对所有变量进行1%的缩尾处理。为了控制行业特征和时间因素的影响,模型中同时控制行业和年份固定效应。文章的基本投资公式如式(4)所示:

Ii, t=β0+β1Qi, t-1+β2CFi, t-1+β3Sizei, t-1+ρ1Q-i, t-1+ρ2CF-i, t-1+ρ3Size-i, t-1+αj+δt+εi, t(4)

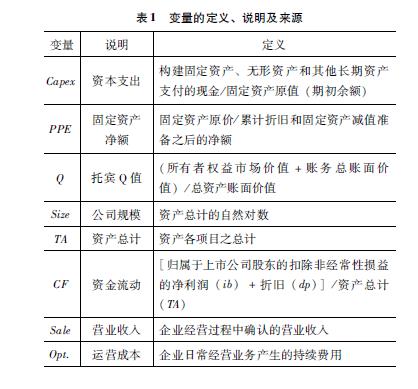

式中,下标i和t表示公司i及年份t,被解释变量投资(Ii, t)表示当年资本支出的比率,即企业构建固定资产、无形资产和其他长期资产所支付的现金除以固定资产净额的期初余额,由滞后的固定资产来衡量。表1中定义了除相似度计算以外的所有变量。

3.2.2 同行效应检验

(1)基准模型。采用同质性同行数据的回归结果如表2(1)(2)所示。企业的投资与本公司与同行的托宾Q值、现金流呈显着正相关关系,但随着企业与同行公司规模的扩大,投资会相应地减少,这些发现与Foucault和Fresard (2014)的研究基本一致。

采用异质性同行数据的回归结果如表2(3)(4)所示。首先,对比同质性和异质性同行的回归结果,存在显着性强,但相关性相反的情况。这一结果说明,企业投资决策具有同行效应,但呈现为负相关。这说明企业的投资决策存在一定的互补性投资行为,即避免与自身竞争性较强的企业在相同领域竞争。

其次,在使用文本相似度定义的同行数据进行回归时,除却相关性符号,Q-i的回归系数较同质性同行减小。托宾Q值反映了企业未来的投资机会和投资敏感性,企业投资决策对托宾Q值的回归反映了企业的投资效率,回归系数的减小说明企业在与异质性同行竞争中投资机会和投资效率的减少。

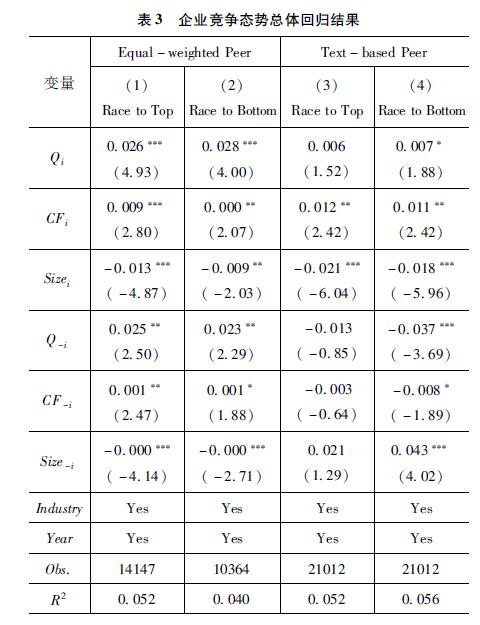

(2)企业竞争态势:“力争上游”还是“得过且过”?基于同质性同行的企业竞争态势回归结果如表3(1)(2)所示。如果将所有同行视为无差异的,那幺企业的投资风格呈“力争上游”的积极态势。而下游企业的同行效应相比中上游企业更为强烈,说明下游企业的生存竞争更加残酷,企业间对于生存和发展机会的识别更加敏感。

基于异质性同行的中上游企业竞争态势的回归结果如表3(3)所示。可以看到,行业地位领先企业的同行效应与本公司回归符号相反,呈负相关,但显着性并不明显。这一结果印证了文章假设:即使已经是行业中上游企业,多数企业仍在竞争中存在极大的不确定性,投资决策仍然趋于谨慎。当同行有所行动时,企业的应对多数以“自保”为出发点,并趋向于发展与竞争对手不同的领域,验证了企业竞争“逐底竞争”的趋向。表3(4)显示,中下游企业在面对投资机会的逐底竞争较中上游企业更为强烈,投资效率更为低下。

通过对同质性与异质性同行进行区分得到的负相关实证结果,进一步说明企业对于同行的识别应当更加精准,异质性同行间竞争的“逐底”也侧面印证了诸如产能过剩、潮涌效应等投资乱象的存在。

4 结论与政策性建议

文章对A股非金融、公共事业行业上市公司投资决策的同行效应进行实证研究。首先,文章验证了同行效应存在于A股上市公司中,并对其显着性进行衡量;其次,文章提出衡量同行企业间相似程度的文本分析方法,用年报主营业务模块的文本相似度作为企业间紧密与否的指标,并以此构造行业文本相似度的权重矩阵;最后,文章在验证同行企业的投资决策具有同行效应的基础上,创新性地提出了异质性和同质性同行互补性和竞争性同行效应。

基于以上结论,文章尝试提出以下政策性建议:

第一,企业的投资决策存在同行效应,这启发政府采取系统性的策略对投资领域产生的问题进行政策治理。

第二,企业针对异质性和同质性同行采取不同的竞争策略,这启示政府在进行政策治理时应当采取差异性的策略精准施政,对症下药,避免系统性风险。

第三,中国资本市场的体量逐步加大,但是多数企业的投资态度仍然趋向保守,企业为自保的投资策略也偏向“逐底竞争”。这启示政府应当给予企业更多的策略保障和激励,在培育健康的资本市场环境的同时引导企业积极扩张公司规模,向行业上游迈进。

参考文献:

[1]黄群慧,陈创练.新发展格局下需求侧管理与供给侧结构性改革的动态协同[J].改革,2021(3).

[2]林毅夫.潮涌现象与发展中国家宏观经济理论的重新构建[J].经济研究,2007(1):126-131.

[3]林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010(10)4-19.

[4]钱爱民,朱大鹏.财务报告文本相似度与违规处罚——基于文本分析的经验证据[J].会计研究,2020(9):44-58.

[5]林乐,谢德仁.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2017(2):220-227.

[6]杨海生,柳建华,连玉君,等.企业投资决策中的同行效应研究:模仿与学习[J].经济学(季刊),2020(4):1375-1400.

[7]FOUCAULT T,FRESARD L .Learning from peers stock prices and corporate investment[J].Journal of einancial economics,2014(11):554-577.

[8]HOBERG G,PHILLIPS G.Text-based network industries and endogenous product differentiation[J].Journal of political economy,2016(24):1423-1465.

[9]KRYZANOWSKI L,YING Z.Financial restatements and sarbanes oxley: impact on Canadian firm governance and management turnover[J].Journal of corporate finance,2013(21):87-105.

[10]LEARY M T,ROBERTS M R.Do peer firms affect corporate financial policy? [J].The journal of finance,2014(69):139-178.