秦佳莉

摘 要:会计信息披露质量在企业长期的生存发展中扮演着重要的角色。当前我国上市公司股权高度集中且多个大股东并存的现象比较普遍,多个大股东并存可以产生两种相反的治理效应。文章以深证A股上市公司2001—2019年的相关数据为样本,探讨多个大股东并存对会计信息披露质量的影响。研究发现:多个大股东并存会降低上市公司的会计信息披露质量,并且这种关系在机构投资者持股比例较低的情况下更显着,但审计监督对于多个大股东并存与会计信息披露之间的关系没有调节作用。上述结果在增加控制变量的稳健性检验下仍然成立。文章的研究对于多个大股东并存的监管和上市公司会计信息披露质量的提高具有一定的参考价值。

关键词:多个大股东;会计信息披露质量;股东制衡;股权结构

中图分类号:F235.19文献标识码:A文章编号:1005-6432(2024)06-0150-04

DOI:10.13939/j.cnki.zgsc.2024.06.038

1 引言

会计信息披露质量在企业长期的生存发展中扮演着重要的角色,但它的改善不能完全依赖于国家管控,上市公司自身的治理结构和股权特征也有很大的影响。当前,我国多个大股东并存的股权结构愈发普遍,多个大股东并存会产生两种不同的治理效应。一方面,多个大股东并存具有监督作用,降低企业对外信息的失真度;另一方面,多个大股东并存也可能造成持股比例相近的大股东之间争夺控制权的局面(郝云宏等,2015)[1]。鉴于此,文章分析了该类股权结构对会计信息披露质量的影响。

2 文献综述

文章的文献综述从三个方面进行阐述,包括多个大股东并存治理效应的研究、会计信息披露质量的研究、股权结构对会计信息披露质量影响的研究。

冯晓晴等(2020)发现,当除控股股东之外的其他大股东数量越多,公司风险承担能力越高[2]。姜付秀等(2020)的研究表明,多个大股东的存在可以有效制约公司第一大股东的利益侵占行为,多个大股东并存的股权结构也存在负面效应[3]。郝云宏等(2015)发现,当多个大股东的持股比例相差不大时,股东之间激烈争夺控制权的现象很容易出现[1]。目前学术界关于多个大股东并存对会计信息披露质量的影响仍然是一个较新的领域。

会计信息披露质量的好坏会对信息使用者的决策行为产生重要的影响。吴雅琴等(2020)发现,董事会规模与会计信息质量有密切的相关性,呈正向影响[4]。张月玲等(2020)发现,审计监督可以正向调节公司内部控制对会计信息披露质量的影响[5]。基于多个大股东并存研究会计信息披露质量仍是一个新的视角。

陈国辉等(2015)提出要努力实现股权适度分散化,在一定程度上减轻 “壕沟效应”带来的不利影响,提高会计信息披露质量[8]。还有学者从法人股比例、董事会持股比例(田巧娣等,2013)等角度定义股权结构[9],少有学者从多个大股东并存的角度定义公司的股权结构,进而研究对上市公司会计信息质量的影响。

3 研究假设与研究设计

3.1 理论分析与研究假设

3.1.1 多个大股东并存与会计信息披露质量的研究假设

在高度集中的股权结构下,控股股东可以对公司的财务信息和决策施加重要影响,可能人为扩大与其他利益相关者之间信息不对称程度。多个大股东会分享公司的控制权,当其他大股东持有较高比例的公司股份时,为了避免控股股东的私利行为带来的损失,都会从维护自身利益出发,监督制约控股股东的利益侵占行为,进而提升企业的盈余信息质量(冯晓晴等,2020)[2]。大股东之间这种监督与制衡的机制,可以有效降低信息操纵事件的发生,促进上市公司会计信息披露质量的提高。

基于以上分析,提出以下假设:

H1a:在其他条件相同的情况下,多个大股东并存能够提高会计信息披露质量。

与此同时,一些学者认为公司中大股东的监督效率以及因监督与制衡机制发挥作用的监督成本会受到股东状况的影响。当控股股东与其他大股东的持股差距不断缩小,他们之间的分歧效应会越来越明显(熊风华等,2016)[10],监督成本过高,股权制衡的监督效果就很有可能减弱。股权制衡也可能造成持股比例相近的大股东之间争夺控制权的局面(郝云宏等,2015)[1],大股东在重大决策上不容易协调一致,增加了大股东之间的协调成本。如果第一大股东和其他大股东之间存在关联关系,真正意义上的监督制衡关系不易形成,增加了财务报告舞弊的可能性。

基于以上分析,提出以下假设:

H1b:在其他条件相同的情况下,多个大股东并存会降低会计信息披露质量。

3.1.2 多个大股东并存、审计监督与会计信息披露质量的假设

独立审计可以作为外部监督约束控股股东的投机行为,减少管理层报告的误差,对会计信息披露质量透明度的提高具有促进作用。一般来说,外部审计的监督质量越高,越容易发现财务报表中的错报与漏报(谢玉娟,2019)[6]。国际四大会计师事务所相比于其他事务所的审计质量更高,其为了维护行业声誉,对上市公司对外披露的信息会更加注重质量。同时被审计的上市公司会更倾向于披露真实可靠的会计信息,公司控股股东也会收敛攫取私利的行为。因此,文章认为审计监督对上市公司会计信息披露质量提高具有积极作用。

基于以上分析,提出以下假设:

H2:在其他条件相同的情况下,多个大股东并存对会计信息披露质量的影响在不同审计监督环境下具有差异性作用。

3.1.3 多个大股东并存、机构投资者持股与会计信息披露质量的假设

机构投资者的存在可以对上市公司形成一种特有的监督体系,实现中小投资者对公司的监督,确保公司财务信息质量。随着持股比例的增加,拥有大量股权的机构投资者为了预防因公司披露虚假信息影响自己所持股价,降低投资决策失误,会存在监控的动机(Chung等,2014)[11]。他们可以监督大股东的行为,有效遏制公司的违规倾向,对信息披露产生影响,从而促进会计信息披露质量的提高。因此,文章认为机构投资者对上市公司会计信息披露质量提高具有积极作用。

基于以上分析,提出以下假设:

H3:在其他条件相同的情况下,多个大股东并存对会计信息披露质量的影响在机构投资者不同持股比例下具有差异性作用。

3.2 研究设计

3.2.1 样本选择与数据来源

深圳证券交易所在2001年5月首次发布《深圳证券交易所上市公司信息披露工作考核办法》。因此,文章选取2001年至2019年深证A股上市公司为初始研究样本,数据主要来源于东方财富Choice数据库、国泰安数据库。并对样本的初始数据进行以下操作:①删除缺失数据样本;②删除金融、保险和被特殊处理(ST)的样本;③删除资不抵债的样本;④在1%和99%的水平上作缩尾处理。

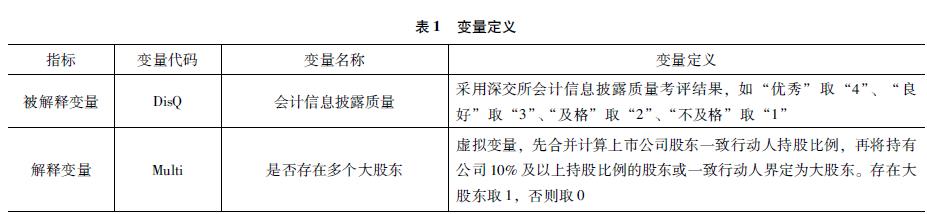

3.2.2 变量设计

第一,被解释变量。文章参考沈剑等(2014)的做法,采用深圳证券交易所的信息披露考核结果为标准衡量上市公司会计信息披露质量的方法[7]。

第二,解释变量。文章依据姜付秀等(2020)的做法,先合并计算上市公司股东一致行动人持股比例,再将持有公司10%及以上持股比例的股东或一致行动人界定为大股东[3]。

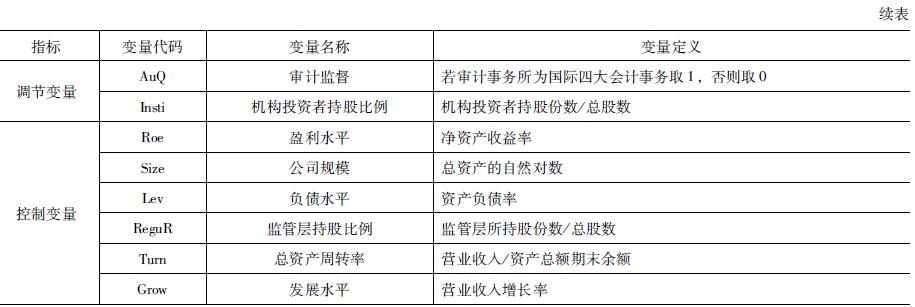

第三,调节变量。文章参考张月玲(2020)的做法,依据外部审计机构衡量审计监督(AuQ),采用机构投资者持有上市公司股份比例之和衡量机构投资者持股比例(Insti)[5]。

第四,控制变量。文章参考谢玉娟(2019)等做法,选取并引入盈利水平(Roe)、公司规模(Size)、负债水平(Lev)、监管层持股比例(ReguR)、总资产周转率(Turn)、发展水平(Grow)作为控制变量[6]。

3.2.3 回归模型构建

为了实现研究目标,文章构建如下模型:

DisQit=α+β0Multiit+β1Roeit+β2Sizeit+β3Levit+β4ReguRit+β5Turnit+β6Growit+εit(1)

为了检验审计监督、机构投资者对多个大股东并存与会计信息披露质量关系的调节效应,构建以下模型:

DisQit=α+β0Multiit+β1Roeit+β2Sizeit+β3Levit+β4ReguRit+β5Turnit+β6Growit+β7AuQit+β8Multiit·AuQit+εit(2)

DisQit=α+β0Multiit+β1Roeit+β2Sizeit+β3Levit+β4ReguRit+β5Turnit+β6Growit+β9Instiit+β10Multiit·Instiit+εit(3)

4 实证结果与分析

4.1 回归分析

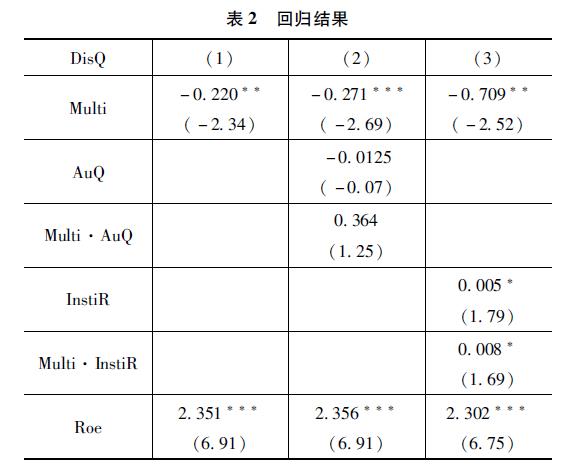

文章运用Stata软件,依据建立的模型,对研究样本进行有序逻辑回归。结果见表2。

如表2所示,当是否存在多个大股东(Multi)为自变量时,回归系数是-0.220,且在5%的统计水平下显着为负。这与假设H1b相符。在模型(2)的回归结果中,交叉项Multi·AuQ与DisQ呈正向关系,但该结果未通过显着性检验。在模型(3)的回归结果中,交互项Multi·InstiR与DisQ呈正向关系,回归系数为0.008,通过10%统计水平下的显着性水平检验,假设H3得以验证。

4.2 稳健性检验

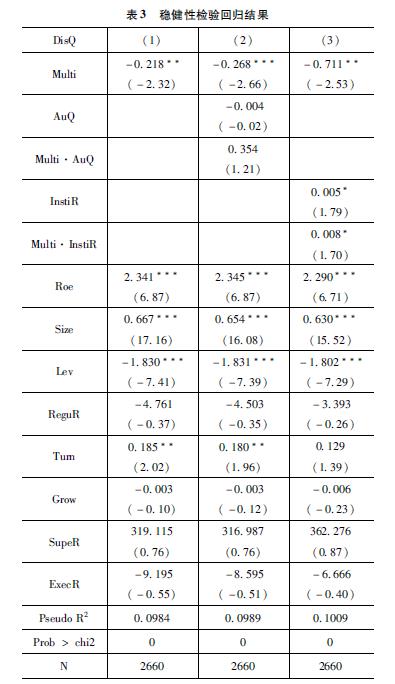

为了保证文章研究的稳健性,通过参考借鉴谢玉娟(2019)的研究,采取增加控制变量的方法对回归模型进行稳健性检验[6]。文章参考刘爱东等的(2016)做法引入SupeR(监事会持股比例)、ExecR(高管持股比例)作为控制变量,再次进行回归分析[12],结果见表3。

可以看出,文章的主要结论没有发生大的改变,结果是稳健的,结论得到支持。

5 研究结论与建议

文章实证检验了多个大股东并存对会计信息披露质量的影响。结果表明多个大股东并存会降低上市公司的会计信息披露质量,并且这种关系在机构投资者持股比例较低的情况下更显着,但审计监督对于多个大股东并存于会计信息披露之间的关系没有调节作用。

为有效促进上市公司会计信息披露质量的提升,文章提出以下建议:第一,政府可以积极引导上市公司优化股权结构,降低大股东之间的协调成本。第二,机构投资者理应不断提高对上市公司监督的主动性,缩小控股股东盈余操控的空间,成为有效的外部治理者。

参考文献:

[1] 郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015(3):148-160.

[2] 冯晓晴,文雯.多个大股东与企业风险承担[J].中南财经政法大学学报,2020(2):25-36.

[3] 姜付秀,申艳艳,蔡欣妮,等.多个大股东的公司治理效应:基于控股股东股权质押视角[J].世界经济,2020,43(2):74-98.

[4] 吴雅琴,苗倩.战略控制视角下董事会特征对会计信息披露质量的影响[J].铜陵学院学报,2020,19(4):38-43,67.

[5] 张月玲,周娜.内部控制、审计监督与会计信息披露质量[J].财会通讯,2020(9):11-16.

[6] 谢玉娟.审计质量、关系型交易与会计信息披露质量[J].财会通讯,2019(3):28-32.

[7] 沈剑,李红霞.上市公司会计信息披露质量影响因素研究——基于能源企业的实证分析[J].西安科技大学学报,2014,34(6):754-760.

[8] 陈国辉,胡欣,刘斌.公司治理、信息披露质量与知情交易[J].审计与经济研究,2015,30(5):55-65.

[9] 田巧娣,解恒慧.公司治理对会计信息披露质量影响的实证分析[J].财会通讯,2013(30):10-13.

[10] 熊风华,黄俊.股权集中度、大股东制衡与公司绩效[J].财经问题研究,2016(5):69-75.

[11] LIN F Y,WU C M,FANG T Y, et al.The relations among accounting conservatism, institutional investors and earnings manipulation[J].Economic modelling,2014:37.

[12] 刘爱东,万芳.公司治理对管理会计信息披露质量的影响研究[J].会计之友,2016(9):47-50.