金顺姬 常铭钊 张赞珉

摘 要:2021年康美药业造假案轰动了整个资本市场,涉及对独立董事的重罚和处分。随后,不少独立董事纷纷离职,但该现象是否真正影响资本市场,还需要大数据来检验。研究结果发现,独立董事集中离职后3个月内市场反应呈现显着正相关,说明对康美药业独立董事的重罚作为积极信号传达给了投资者,投资者期待上升,从而股票收益率发生了增长,因此投资者十分看好整顿后的市场环境。

关键词:独立董事重罚;市场反应;股票收益率

中图分类号:F271;F832.51文献标识码:A文章编号:1005-6432(2024)08-0054-04

DOI:10.13939/j.cnki.zgsc.2024.08.012

1 引言

2021年11月21日,康美造假案的判罚结果轰动了整个中国资本市场,康美药业被判罚款24.59亿元,其罚款的金额及力度前所未有。同时,由于该案的处罚涉及曾经的“小透明”独董,引发了独立董事恐慌。一直以来,独立董事被市场认为是“不干活儿只拿钱”,但在这一次承担连带责任的人员中,部分兼职独立董事要承担5%(约1.23亿元)甚至10%的连带责任(约2.46亿元),这一处罚金额远超其在康美药业任职期间的所获薪酬。康美案例引发了市场对独董制度的高度关注,收益与风险不成正比也引发了独董离职潮。自2021年11月12日至12月10日,A股有60余家上市公司独董提出辞职。

基于此,文章首先明确了独立董事责任,然后比较了新旧《上市公司独立董事规则》以及新证券法对独立董事的影响,最后分析了康美药业独立董事被重罚后的市场反应,为独立董事对资本市场反应的影响的相关研究提供参考。

2 概念及制度对比

上市公司独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断关系的董事。独立董事的责任分为三类:民事责任、刑事责任、行政责任,三者为法律责任的统一。目前,国内对独立董事法律责任的认定依据、认定范围还存在一定程度上的空白,仍是以行政责任为主,民事与刑事责任为辅,处罚独立董事的依据为“新证券法”。

2.1 新证券法对独立董事制度的影响

新证券法中规定,所有上市公司披露的信息有问题,导致投资者损失的,独立董事要承担连带赔偿责任。对具有虚假陈述的上市公司相关人员(即股东、实际控制者以及其董监高)和应对虚假陈述负责的中介机构加大了行政处罚力度。同时,新证券法在代表人诉讼方面的配套规定也大幅提升了其在民事责任中的威慑力。

特别是在康美药业舞弊案中对其独立董事连带责任的追究,既开创了行业典范,也直接击中了现存独立董事制度的要害,对重塑行业规范有着积极的作用,在很大程度上能够改变以往独立董事的“花瓶”角色,同时也能改变行业内传统的独立董事拿多少津贴就应负多少有限责任的观念。收益与风险的失衡能够倒逼独立董事对自身的职责与义务有一个更清晰的定位。

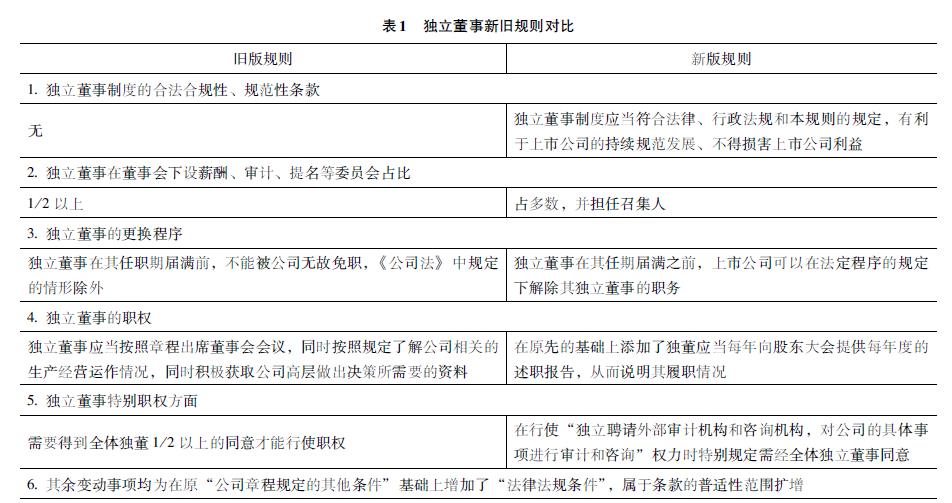

2.2 新旧《上市公司独立董事规则》比较分析

我国的独立董事法规于2001年被正式引入,并被命名为《关于在上市公司建立独立董事制度的指导意见》进行发布,之后独董相关法规发展较缓慢,直到2021年康美药业事件后,证券会进一步完善了《上市公司独立董事规则》,在2022年1月公布。如表1所示,2001年发布的《关于在上市公司建立独立董事制度的指导意见》与2022年完善的《上市公司独立董事规则》之间存在较大差异。

首先,从独立董事制度的合法合规性规范性条款来看,旧版规则并无相关规定,而新版规则规定了独立董事制度应当符合法律、行政法规和本规则的规定,有利于上市公司的持续规范发展、不得损害上市公司利益,从中可以发现,新版规则比旧版规则更严格且内容更详细;从独立董事在董事会下设薪酬、审计、提名等委员会占比来看,旧版规定占比1/2以上,而新版规定委员会需要在其工作中担任召集人,并且其占比需要占多数,由此发现新规要求更多独立董事参与到公司运营,且需要负更多的责任。

其次,从独立董事更换程序上来看,旧版规则规定除《公司法》中规定的情况外,独立董事在其任职期满前不得被公司无故免职,而新规中,独立董事任期届满前,上市公司可以经法定程序解除其职务。从中可以发现,该规定使得独立董事任免更加灵活,一定程度上增加了公司任免独立董事的权限。

再次,从独立董事的职权上来看,旧版规定独立董事应当按照章程出席董事会会议,按照规定了解公司相关的生产经营运作情况,同时积极获取公司高层做出决策所需要的资料。而新版规则在旧版基础上补充了独立董事应当每年向公司股东大会提交其在该年度的述职报告,说明其履职情况,从中可以发现,新规增加了独立董事的工作内容,要求独立董事对公司更加负责。

最后,从独立董事特别职权方面来看,旧版规定在取得全体独董的1/2以上同意时才能行使职权,而新规要求独立董事在行使“独立聘请外部审计机构和咨询机构,对公司的具体事项进行审计和咨询”权力时特别规定需经全体独立董事同意。由此可以发现,新规在一定程度上加强了董事会对独董使用权力的约束,使独立董事更能为董事会服务。除此之外,其余变动事项均为在原“公司章程规定的其他条件”基础上增加了“法律法规条件”,属于条款的普适性范围扩增。

综上可以发现,独立董事新规增加了独立董事的工作内容和部分权力,但同时也加强了独立董事与董事会之间的联系,使独立董事更制约于董事会。

3 文献综述及研究假设

在追求超额利润动机的驱使下,企业会选择财务舞弊这一行为来粉饰报表,同时企业舞弊通常具有高涉案金额及持续时间较长等特点[1],财务舞弊的重灾区往往集中在了利润表中,特别是收入舞弊更是财务舞弊中的“重头戏”[2]。因此,在挖掘企业财务造假时,应当注重利润表中的收入情况。

独立董事在企业经营中发挥着巨大的作用。首先,从防止财务舞弊角度来说,独立董事可以对大股东和管理层进行监督,防止其中任何一方滥用职权 [3]。其次,从公司运营角度来说,独立董事在企业经营中可以改善公司的治理结构,有利于公司科学决策,从而提高企业的经营效率 [4]。最后,从对股票收益率的影响角度来说,独立董事通过监督和制衡公司管理层在公司治理和资源配置方面的行为可以为上市公司产生经济效应,而独立董事一般处于社交网络的重要位置,因此他们也会获得社会资本(如声誉、信息等),从而使独董拥有更多的专业知识和履职的动机,使公司特质性信息含量增高。综上所述,独立董事在社交网络中的相对重要性会对公司的治理和股价波动产生影响[5]。

目前我国多数上市公司的独立董事被称为“花瓶董事”,独立董事的职能极难落实。虽然我国一直致力于完善独立董事制度,但从康美药业财务舞弊案件来看,我国独立董事不独立的现状已经成了很大的社会问题。康美药业独董重罚后,引发了资本市场中的各大公司独董纷纷递交辞呈。基于信号传递理论,大量独立董事的集体离职必然会导致资本市场的股票收益率下跌,而在我国,资本市场股票收益率下跌,更多的是与处理信息中的行为偏误,以及公司层面的不确定性有着密切关联[6]。

根据信号传递理论,独董突然离职,往往会给投资者传递负面信息,给企业带来损失,例如,开山股份在独立董事离职后的收盘价下跌了4.27%。同时,因羊群效应的存在,独立董事在决策时往往容易放弃个人的决策而追随他人的决策[7],因此大批董事同时离职时也会因羊群效应带来市场恐慌,此时,就需要政府干预。经过政府的整顿,投资者会认为经过政府整顿后市场经济效益将会提高,投资者的市场反应显示为正。因此,在大规模独董离职浪潮背后,资本市场的反应可能为负,也可能为正。基于此,文章提出了对立假设。

假设1:独立董事离职后,市场反应为负。

假设2:独立董事离职后,市场反应为正。

4 研究设计

4.1 研究样本选取

文章旨在通过康美药业独立董事罚款案后股票收益率变化,分析康美药业判罚对资本市场的影响,同时为财务舞弊影响资本市场的案例研究提供借鉴。文章选取了康美药业独立董事罚款案后10天内出现独立董事离职的79个公司为样本,以79家公司2021年9月31日到2021年12月31日期间的数据为研究对象,共得出273个最终样本。文章数据来自国泰安数据库。

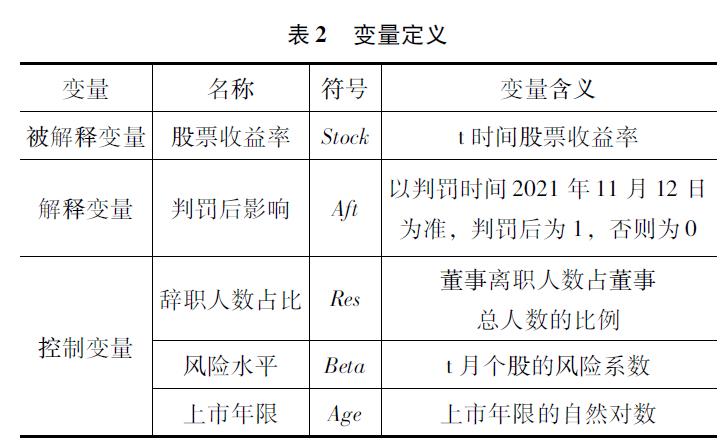

4.2 变量定义

借鉴陈康等(2018)的方法,采用股票收益率作为因变量,通过国泰安数据库最终得到了79家公司在康美医药判罚案前中后三个月不考虑现金红利再投资的月个股回报率。股票收益率可以反映企业的股票收益水平,从而直观表现企业的短期运营情况[6]。由于时间区间间隔较小且市场具有自我调节的能力,文章选择了不考虑现金红利再投资的月个股回报率作为股票收益率。

以2021年11月13日即康美药业舞弊案判罚后一天为时间节点,文章选择了康美判罚案公布前后的虚拟变量Sent为自变量,对于2021年11月以后的样本取1,反之取0,并将其作为解释变量。同时选取的控制变量为:辞职人数占比、风险水平、上市年限等。同时,风险水平参考了金德环和李岩(2017)采用股票的贝塔系数[7];上市年限参考了李文君和刘春林(2011)选择使用上市年限的自然对数[8]。变量定义如表2所示。

4.3 模型构建

文章借鉴了金德环和李岩(2017)[7]、金顺姬等(2021)的研究[4],构建了下列模型:

Stock=α0+α1Afti,t+α2Resi,t+α3Betai,t+α4Agei,t+εi

模型中,t表示第i个企业在t时期的数据,α0表示界面项,α1至α4表示变量回归系数,εi表示误差项。

5 实证结果

5.1 描述性统计

表3列示了主要研究变量的描述性统计结果,其中,股票收益率(Stock)的平均值为0.038,中位数为0.022,最大值为0.471,最小值为-0.250,说明康美判罚案前后,股票收益率出现了较大的波动,差异较明显;同时,判罚后影响(Aft)的平均值为0.667,说明判罚前后样本分布总体来看趋于均衡,判罚后样本略多于判罚前样本;辞职人数占比(Res)平均值为0.149,中位数为0.111,最小值为0.070,最大值为0.570,说明判罚前后独董辞职数量占比变动较小,且比例趋于10%;风险水平(Beta)的平均值为0.994,接近1,说明个股的回报和风险与大盘指数收益和风险基本保持一致,当股市收益下降时,公司的股票回报也会下降。企业的上市年限(Age)的平均值为3.590,中位数为3.460,最小值为1.000,最大值为5.000,说明样本中企业的上市年限差异较大,且整体上市时间较长,因此企业大体的抗风险能力较强。

5.2 回归结果分析

文章根据期限长短,分为短期分析及长期分析。短期分析期间为2021年10月末的股票收益率对比11月末及12月的股票收益率,共使用3个月数据。长期分析期间为2021年8月至10月末的股票收益率对比11月末、12月、来年1月、来年2月的股票收益率,共使用7个月数据。结果如表4所示。

在短期时间段里,判罚后影响(Aft)在1%的水平上显着正相关,说明康美药业判罚后,资本市场的整顿对投资者来说是积极信号,投资者期待上升,股票收益率也有所增长。上市年限(Age)在5%的水平上显着负相关,说明上市年份越久的企业,其经营越稳健。

但是随着时间的推移,无论是判罚后影响(Aft)还是上市年限(Age)均不显着,说明资本市场已经回归平静期。由此可见,独立董事的纷纷离职,并没有引起恐慌,更多是媒体过分夸大了康美判罚后对各公司独董以及资本市场的影响。

6 结论与启示

康美药业判罚案震慑了企业经营过程中“只拿钱”不作为的独立董事们,导致了独立董事离职潮,这不仅传达了独立董事“只做花瓶”成本较大的意思,也提醒独立董事在企业经营过程中每一项签字都需要“三思而后行”。

研究结果显示,独立董事离职潮并没有对资本市场整体产生重大影响。大批独立董事离职后,政府会加大对资本市场的监管力度,对资本市场的不良现象进行大力的清理,从而促使投资者看好整顿后的市场环境,这对投资者传达了积极信号,投资者期待上升,市场反应显示为正,并且经营年限越久的企业稳定性越好。

但是康美药业独立董事判罚事件背后,也存在难以根除的问题。过亿元的赔偿金额无疑是作为自然人的独立董事难以赔付的金额,因此,处罚落地后效果如何需要进一步考证。

参考文献:

[1]黄世忠,叶钦华,徐珊.上市公司财务舞弊特征分析——基于2007年至2018年6月期间的财务舞弊样本[J].财务与会计,2019(10):24-28.

[2]潘玉瑶.谈企业财务造假手段[J].合作经济与科技,2021(15):136-138.

[3]邱月洪,周梓龙.上市公司独立董事面临的困境及建议[J].合作经济与科技,2022(11):132-133.

[4]金顺姬,张俊瑞,金玲,等.疫情冲击下组织冗余对股票收益率的影响研究[J].金融论坛,2021(10):51-57.

[5]PITTMAN E A,FORTIN S. Auditor choice and the cost of debt capital for newly public firms[J]. Journal of accounting and economics,2003(1):113-136.

[6]陈康,江嘉骏,刘琦,等.空气质量,投资者情绪与股票收益率[J].管理科学,2018(6):145-160.

[7]金德环,李岩.投资者互动与股票收益——来自社交媒体的经验证据[J].金融论坛,2017,22(5):72-80.

[8]李文君,刘春林. 突发事件情境下冗余资源与企业绩效的关系研究——基于机会的调节作用[J].现代管理科学,2011(11):55-57.

[基金项目]云南省教育厅科学研究基金(人文社科类)项目“跨境物流、跨境移动支付对中老跨境电商发展的影响研究”(项目编号:KKJJ202308057)。

[作者简介]金顺姬(1983—),女,管理学博士,讲师,昆明理工大学管理与经济学院,研究方向:资本市场研究及公司治理;常铭钊(1996—),硕士研究生,昆明理工大学管理与经济学院,研究方向:财务会计;通讯作者:张赞珉(1982—),经济学博士,韩国海洋大学经济与产业学院,研究方向:中国经济与产业研究。