◎文/王会奇

一、金融业增加值占比的国内外比较

(一)世界主要发达国家金融业增加值占比对比

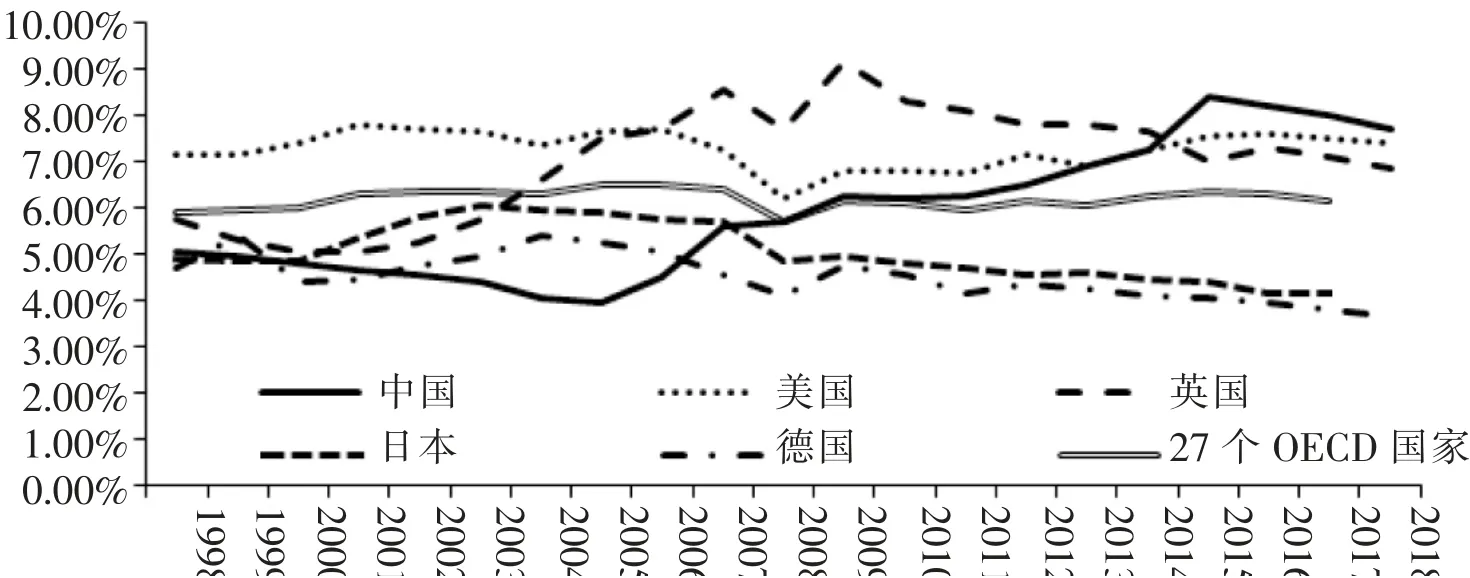

1.世界主要发达国家的金融业增加值波动幅度不大,近年来呈现下降态势。从整 体 看,1998—2017 年27个OECD 国家 (未选取数据缺失超过2 年的国家) 金融业增加值占比在5.71%~6.53%之间波动,2005 年达到6.53%的峰值,2008 年降至5.71%的低点,2015 年回升至6.39%,此后逐年下降,2017 年为6.15%。分国家看,美国的金融业增加值占比,近20 年基本保持在7%左右,2001 年达到最高值7.83%,2008 年下降到最低值6.23%,2016 年回升到近几年的高点7.63%,2018 年为7.4%。 英国的金融业增加值 占 比,1998—2003 年 在5.5%上下波动,2009 年达到最高值9.18%后逐年下降,2018 年为6.86%(见图1)。

2.主要发达国家金融业增加值占比基本保持在7.5%以内。 从2017 年27 个OECD 国家金融业增加值占比的横向对比看, 除澳大利亚(9.48%)和瑞士(9.25%)两个国家之外, 其他国家金融业增加值占比均未超过7.5%, 主要集中在以下几个区间:7.1%~7.5%区间有4个国家,包括美国、爱尔兰、荷兰和英国;4.9%~6.2%区间有7个国家,包括韩国、意大利等;2.9%~4.2%区间有13个国家,包括日本、德国、法国等(见图2)。如果考虑金融市场结构对金融业增加值的影响, 德国和日本的金融市场是以间接金融为主, 德国金融业增加值占比在1999年达到最高值5.43%,之后基本处于下降趋势,2018 年为3.69%;日本金融业增加值占比的变化趋势与德国相似,2003 年达到最高值6.07%,2017年降至4.15%。

(二)我国金融业增加值占比变化趋势及与OECD 国家的对比

1.我国金融业增加值快速增长,占比上升幅度较大。1978—2018 年,我国金融业增加值年均增速达到19.33%。从增速变化情况看,目前正处于从2007 年开始的下降通道内。 2018 年,我国金融业增加值为6.91 万亿元,同比增速为5.67%。 从金融业增加值占比变化看,基本呈现向上的态势,从2005 年 的 3.99% 上 升 到2015 年的8.44%, 之后有所回落,2018 年为7.68%。

2.我国金融业增加值占比相继超过德国、 日本、韩国、美国、英国等国家,目前高于大多数OECD 国家。 本文对比分析的27 个OECD国家中, 只有澳大利亚和瑞士金融业增加值占比高于我国。 2018 年,我国金融业增加值占比为7.68%, 分别高于美国、英国、德国、法国和韩国0.28、0.82、4.20、3.99 和2.17 个百分点。 考虑不同经济发展阶段对金融业增加值占比的影响, 粗略对比与当前我国人均GDP 处于同一水平时发达国家的金融业增加值占比,2018 年我国人均GDP 约9770.85 美元, 韩国在1999 年人均GDP 约1 万美元时金融业增加值占比为6.77%, 与我国2018 年的水平相比低0.91 个百分点。

图1 中国和主要发达国家金融业增加值占比变化情况

图2 2017 年中国和27 个OECD 国家金融业增加值占比散点图

(三)天津与国内部分省市金融业增加值对比

1.天津金融业增加值年均增速高于全国, 但近年来增速出现下滑。 1978—2018年, 天津金融业增加值年均增速达到36.73%,高于全国17.4 个百分点。 从增速变化情况看, 除个别年份天津增速远超全国外, 两者保持了近乎同步的趋势。 但在2012年后, 天津金融业增加值增速开始下滑,2018 年该指标仅为0.78%, 低于全国4.89个百分点。

2.2011 年后天津金融业增加值占比已超过全国。1978 年,全国和天津的金融业增加值占比分别为2.08%和0.16%, 天津金融业增加值占比明显低于全国。 改革开放之后, 天津金融业增加值占比在全国平均水平上下小幅波动, 但从2011 年之后, 天津金融业增加值占比开始持续超过全国水平,并且两者差距不断增大。 2018年, 天津金融业增加值占比为10.46%,高于全国2.78 个百分点(见图3)。

3.天津金融业增加值占比居全国各省市前列。 从各省市的金融业增加值绝对值看,2017 年天津金融业增加值为1951.75 亿元, 在全国排名第13 位;但从金融业增加值占比看, 天津仅次于上海和北京。 对比天津与国内其他直辖市和一线城市,天津金融业增加值占比改革开放后长期低于其他直辖市和一线城市,2013 年后开始逐渐超过重庆和广州。 2018年, 天津金融业增加值占比分别比北京、 上海和深圳低6.31、7.23 和2.21 个百分点,比广州和重庆高1.36 和0.92 个百分点。

4.天津金融业增加值占比的波动幅度高于全国,但低于四个一线城市。 与全国平均水平对比,1978—2018年, 天津金融业增加值占比标准差为2.68, 比全国高0.97。 与一线城市对比,1990—2018 年,天津金融业增加值占比标准差为2.18,比北京、上海、广州、深圳的指 标 分 别 低0.01、0.81、0.82和0.21, 表明天津金融业发展较一线城市更为稳定。

图3 全国和天津市金融业增加值占比变化情况

二、影响我国金融业增加值占比的主要因素及需关注的问题

我国金融业增加值占比快速上升并处于相对较高水平, 其主要原因是我国金融市场体系不断完善和壮大。改革开放以来, 我国金融业在制度设计、市场建设、机构培育等方面取得巨大进步,金融业活力和潜力得到极大释放, 在支持和促进整个国民经济发展中发挥越来越重要的作用。应该说,这一指标的变化, 是我国金融业发展成就的一个客观反映。 但同时也应看到其中的深层次原因和需要关注的问题, 这样有助于我们更加深刻认识和理性看待金融业增加值占比问题。

(一)从资金供给侧看,高储蓄率为金融业快速发展创造条件

我国储蓄率长期保持在32%以上,2000—2010 年从36.70%上升到51.79%,之后有所回落, 但仍然远高于世界平均水平。 2018 年,我国国民储蓄率为45.29%,高于发达国家22.57 个百分点,高于新兴市场和发展中经济体12.63 个百分点,高于世界平均水平18.63 个百分点。高储蓄率为我国依靠大量信贷资金投放支持投资, 进而拉动经济快速增长奠定基础, 也为金融业快速发展创造了条件。储蓄率高,储蓄转化为投资过程中所需要金融业提供的服务就较多, 金融业增加值也就相对较高。

(二)从资金需求侧看,高杠杆率、 高投资率进一步刺激金融机构快速发展

改革开放后我国曾长期处于“高投入、高产出”的粗放式增长模式, 各类经济主体都存在着强烈的融资需求, 特别是国有企业高杠杆运营, 非金融企业杠杆率高居不下, 远高于主要发达国家和世界平均水平。 2018年, 我国非金融企业杠杆率为151.6%, 而世界总体为90.9%, 发达国家为91.3%,新兴市场国家为90.5%,G20国家为91.4%。 与此同时,2000 年后我国经济投资拉动特点明显, 资本形成率持续上升, 尤其是为了应对2008 年国际金融危机,通过大量基础设施建设刺激经济,2011 年资本形成率一度高达48.01%, 此后虽有回落, 但 2017 年 仍 高 达44.41%。高杠杆率、高投资率从需求侧刺激金融机构的快速发展,金融业机构数量、资产规模和从业人数快速上升。 截至2018 年末,全国各类金融机构法人数达到5659 家, 金融业总资产300万亿元, 银行业总资产规模位居全球第一,债券市场、股票市场和保险市场均已位居全球第二。

(三)从资金配置方式看,在以间接融资为主的金融市场结构下, 金融机构提供更多服务、承担更多风险

经济主体投资方式和路径依赖决定其融资习惯,进而影响金融市场的结构和发展路径。改革开放以来,我国金融业呈现以银行业为主导的特点,2018 年银行业总资产在金融业中占比高达89.34%。 2002 年以来,社会融资规模增量中各类贷款占比约在七成以上,2018 年为74.76%。相对于直接融资,间接融资需要金融机构为资金供求双方提供更多服务,开发更多金融产品, 导致间接融资为主的金融市场中有更多的金融机构和从业人员,这些都会对构成金融增加值的劳动者报酬、生产税净额、固定资产折旧和营业盈余产生影响。此外,银行业具有较强的顺周期特点, 在经济上升期获取大量盈利的同时也随之积累风险, 在经济下行周期时这些风险有可能会削减金融机构的资产和盈余。现有金融业增加值核算方法无法体现这些潜在风险,可能导致当前金融业增加值数据“虚高”。当经济下行时,该指标可能会大幅下降。

(四)从资金配置效率看,拉动产出效率降低导致信贷投放不断扩张

在资本边际效率递减效应、投资依靠信贷投放、粗放式经济增长模式等因素共同影响下, 持续的经济高速增长导致信贷投放规模不断上升, 但贷款产出效率呈持续下降态势。从GDP/人民币贷款指标看, 改革开放以来该项指标在不断下降, 全国从1980 年的1.74 下降到2018年的0.66,天津从1980 年的1.01 下降到2018 年的0.58。在我国经济依然保持中高速增长的趋势下, 信贷拉动产出的效率下降, 信贷投放的规模也就被迫持续上升。 大量的信贷投放会增加金融机构的收益, 推动金融业增加值快速增长, 但未能反映背后的资本边际效率问题和金融支持实体经济发展效率问题。

(五)从金融与实体经济的关系看, 结构性失衡问题进一步推高金融业增加值占比

纵观西方国家的金融史, 资本的盲目逐利常常导致金融活动脱离实体经济,导致金融资产和金融交易规模偏离实体经济而高速增长。据上交所《沪市上市公司2018 年年报整体分析》报告,2018 年沪市金融类上市公司实现营业收入6.97 万亿元, 净利润1.65 万亿元;实体类(非金融类)实现营业收入26.53 万亿元, 净利润1.15 万亿元; 沪市金融类上市公司净利润占全部上市公司的58.93%,并且金融类上市公司净利润/营业收入也远高于实体类上市公司。 资金因追逐利润会从实体经济流入金融业, 导致过度金融化现象突出: 大量实体企业介入银行、保险、信托、证券、基金等金融业, 一些地方甚至出现乱办金融现象; 金融业大量资金流入股市、 房地产等领域,催生资产泡沫;资金在金融领域空转以追求短期收益最大化,“脱实向虚”。此外, 多数地方政府热衷发展金融, 将金融产业作为地方经济发展的重要支柱给予大量的优惠政策支持。 各种因素叠加导致金融业规模快速扩张, 金融与实体经济结构性失衡。 过高的金融业增加值占比, 也是对这种结构性失衡的一种反映, 从长期来看, 不利于实体经济成本的降低、 整个社会资源配置效率地提升和我国实体经济部门在国际市场和产业链中地竞争。

三、结论和建议

总的来说, 通过比较和分析, 可以得出以下几点判断:一是从国际上看,主要发达国家金融业增加值占比相对 稳 定, 近20 年27 个OECD 国家金融业增加值占比平均水平在6%上下波动,2015 年以后呈下降态势,但各国之间在指标水平和变化趋势上存在一定差异。 二是我国金融业增加值占比在2005 年以后增长较快, 现已高于大多数OECD 国家,2015 年开始回落,与主要发达国家整体变化趋势相同;从国内各省市对比看, 上海和北京金融业增加值占比远超其他省市, 反映了其作为全国金融中心的地位和影响,天津居全国各省市前列。三是我国金融业增加值占比快速上升并处于相对较高水平, 主要是反映了金融业发展成就和在国民经济中的作用, 但也存在一些深层次原因,高储蓄率、高杠杆率、高投资率、 以间接融资为主的金融市场结构、 资金拉动产出效率以及金融与实体经济的失衡问题等, 都是推高我国金融业增加值占比的重要影响因素, 也是需要引起关注的问题。

综合以上对比和分析,提出以下三点建议:

(一)理性看待金融业增加值占比

从指标含义看, 金融业增加值占比是一个受经济结构、金融市场发展、投融资方式等因素影响而动态变化的指标, 反映金融业发展与经济发展的动态关系, 不能简单地将其作为衡量金融业发展的唯一指标, 也不能将其持续上升或保持在较高水平与金融业发展划等号。 从指标水平看,国际横向对比,我国金融业增加值占比已经处于相对较高水平, 高于大多数发达国家; 国内各省市对比, 天津金融业增加值占比处于相对较高水平, 在各省市中仅次于上海和北京,2018 年高于全国2.78 个百分点。从指标变化趋势看,国际上英国、德国、法国、日本等国家已呈现下降走势,未来随着我国经济金融改革地有序推进、储蓄率下降、直接融资占比上升、 金融业回归支持实体经济发展本源、潜在金融风险水平下降, 预计金融业增加值占比总体上会趋于下降。

(二)着力提升金融业增加值的“含金量”

金融业的发展不能简单通过扩大规模和追求短期效益实现数量上的增长, 在数字上推高金融业增加值及在GDP 中的占比,而是应该更加注重质量上地提高, 通过深化金融供给侧结构性改革、推动金融业高质量发展,避免金融业增加值“虚高”问题, 真正提升金融业增加值的“含金量”。特别是,应着力解决金融市场的结构问题,以金融体系结构调整优化为重点, 优化融资结构和金融机构体系、市场体系、产品体系,扩大直接融资比例,避免通过过度依赖扩大信贷投放, 推动金融业的粗放式增长; 着力解决金融资源的效率问题,强化金融服务功能,防止资金“空转”和“脱实向虚”,为实体经济发展提供更高质量、 更有效率的金融服务, 提升金融资源的配置效率和拉动产出效率; 着力解决金融体系的风险问题,积极、 稳妥、 有序化解金融风险, 挤出金融增加值中的风险水分。

(三)进一步优化金融业增加值核算方法

现有金融业增加值核算方法主要是借鉴国际通行的统计方法, 在如何适应我国金融发展实际方面, 还有进一步改进和完善的空间。 如金融业增加值季度数据参照人民币存贷款余额增速、证券交易额增长速度、 保费收入增长速度进行推算, 但支付结算、 金融信息咨询等业务的快速发展使得现行季度估算方法难以反映金融发展全貌。为此,应在保持与国际接轨、保证可比性的基础上,通过适时调整核算范围、合理考虑风险因素等方式改进核算方法, 使核算方法充分适应我国发展实际, 能够更加全面、 真实反映我国金融业发展变化情况。