摘 要:随着大数据、人工智能加速推进互联网与服务行业的深度融合,互联网服务行业上市公司外部环境以及公司内部自身经营存在着众多不确定性,加剧了互联网服务上市公司的经营风险。为此,针对互联网服务行业上市公司建立财务预警非常有意义。考虑利用Logistic回归模型对互联网服务行业上市公司进行财务预警分析。根据证监会2021年公布的行业分类标准,首先采用聚类分析的方法在“互联网服务行业”中2022年仍在沪、深、京证券交易所A股市场中的流通的92家互联网服务行业上市公司中选取40家上市公司作为本文财务预警分析的样本;接着利用K-S检验和显着性检验对18个财务指标进行检验,筛选出用于Logistic回归的4个能够显着区分财务危机和财务正常公司的四个指标;最后建立Logistic回归模型进行预测。通过对2019年和2020年40家上市公司的数据的实例分析验证了方法的正确性和有效性。

关键词:Logistic模型;互联网服务行业;上市公司;财务预警

一、引言

互联网服务行业是由信息内容服务业与互联网结合发展的产物,属于新兴交叉行业,并且随着下一代网络建设带动5G产业崛起,大数据、人工智能将加速推进互联网与服务行业的深度融合。2021年工信部颁布的《5G应用“扬帆”行动计划(2021-2023年)》强调要加快推动“5G+工业互联网”服务于生产核心环节。但是由于互联网服务行业上市公司外部环境的不确定性以及公司内部自身经营的不确定性,加剧了互联网服务上市公司的经营风险。因此,针对互联网服务行业上市公司建立财务预警是很有必要的。

目前对于互联网服务行业上市公司财务预警的研究较少,林梦娴利用PCA-SVM模型建立了用于互联网企业的财务预警系统并验证了预警系统的有效性和准确性;白志捷将BP神经网络的研究方法应用在互联网上市公司的财务风险预警中,以此获得更高的预测准确率;孟浩等建立了基于多层前馈神经网络的互联网行业财务风险预警模型,具有较高的准确度和实际应用价值;席燕玲运用F分数模型更精准地对互联网上市公司进行财务风险预警;赵囡等运用主成分分析和BP神经网络相结合的方法为互联网公司建立了科学可行的风险预警模型。

由上述文献可以看出,使用Logistic回归模型对互联网服务行业上市公司进行财务预警的研究较少。因此本文在选取出样本公司之后,首先采用聚类分析的算法判别上市公司是否处于财务困境的状态,然后基于前人的研究,筛选出能够较为全面反映公司财务状况、显着影响公司财务风险预测效果的财务指标构建Logistic模型,最后对模型的预测准确度进行检验并得出互联网服务行业上市公司财务风险预警分析的结论。

二、研究设计

1.样本的分类与选择

根据证监会2021年公布的行业分类标准,在“互联网服务行业”中选出2022年仍在沪、深、京证券交易所A股市场中的流通的92家互联网服务行业上市公司作为本文进行财务预警分析的观测对象。

国外研究者普遍地将公司的“财务危机”定义为“公司破产”,而国内学者基本上以由于“状况异常”而被实行“特殊处理(ST)”为指标界定上市公司是否陷入财务危机的状态。但是这两种判别的方法都存在一定的局限性,首先,由于我国经济体制的特殊性,即使可以向法院提起破产申请,但是很少有公司进行这个流程,国外判断“财务危机”的标准并不适用于我国;其次,在互联网服务行业中的ST公司并不能确切说明它一定处于财务危机;再者由于互联网服务行业中ST公司极少,会导致样本数据不足,从而导致模型的预测准确度降低。

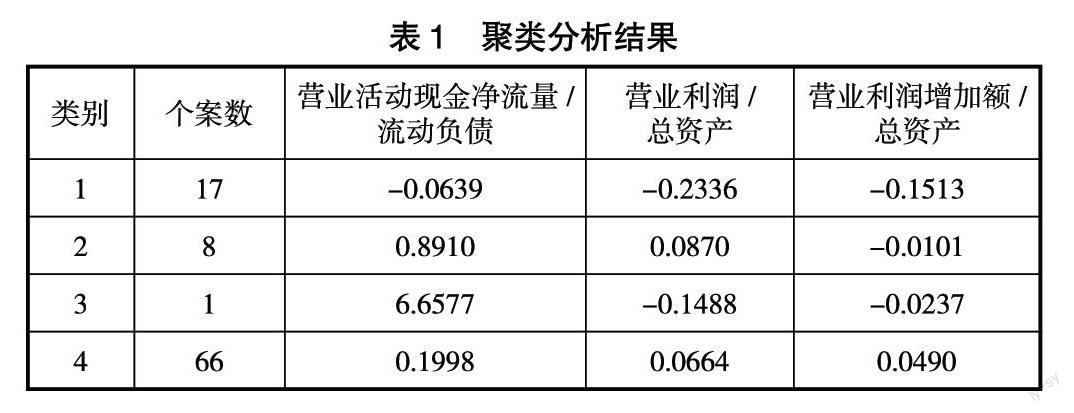

为了解决上述问题,本文采用吕长江等的分类方法界定互联网服务上市公司是否处于财务困境的状态,使用公司2020年的“营业活动现金净流量/流动负债”、“营业利润/总资产”、“营业利润增加额/总资产”这三个指标对被互联网上市公司进行聚类分析,同时考虑到公司业绩的参差,聚类结果容易受到极端值的干扰,所以增加了簇的个数,设置聚类中心的个数为4。聚类分析结果如表1所示。

根据表中聚类分析的结果,在选择建模组和检验组的上市公司时采取如下方式。

首先,将所有ST公司排除在外。因为本文在判断92家上市公司是否处于财务危机时选择了2020年的财务数据,即判断它们在2020年时是否处于财务危机的状态。而ST公司在2020年之前就已被特殊处理了,因此即使利用 Logistic模型对这些公司2020年的财务数据进行分析,判断出它们 2021年依然处于财务危机,投资者仍然认为这些公司没有投资价值,没有意义,因此将ST公司排除在外。

其次,从表1中的聚类结果我们可以发现类别3中的个案数只有1个,属于异常类别,类别1、2、4的个案数较多属于正常类别,同时类别1、2中的公司营业利润增加额均为负值。因此即使类别1、2中的上市公司不一定真的处于财务危机的状态,但是它们的财务状况最差,投资者在投资时要慎重考虑,于是将类别1、2中的公司视为出现了财务危机的公司,将类别4的公司视为财务正常的公司。

最后本文从类别1、2中分别选取10家上市公司,从类别4中选取20家上市公司分别作为财务危机和财务正常公司的样本数据。

2.指标的选择

通过对前人的研究结果[7]-[10]和对互联网上市公司财务特征的分析,本文选取了包括盈利能力、成长能力、营运能力、偿债能力五个方面的18个指标。为了筛选出能够显着区分财务危机和财务正常的公司的财务指标,本文使用的方法是首先对样本数据进行K-S正态分布检验,如果样本通过正态分布检验,采用参数检验的独立样本T检验判断指标是否具有显着性,否则采用Mann-Whitney-U独立样本非参数检验判断指标的显着性水平。

通过表2中数据可以发现,在显着性水平为5%的条件下,服从正态分布的财务指标只有销售毛利率,其余17个财务指标均不服从正态分布。接着对销售毛利率进行独立样本T检验,其余17个指标进行Mann-Whitney-U独立样本非参数检验。

根据表3和表4的结果可以知道,在显着性水平为10%的条件下,资产负债率、股东权益比率、营业收入增长率、总资产增长率这4个指标通过了检验,说明这4个指标能够显着区分财务危机和财务正常的公司,因此将这4个指标作为Logistic回归模型的自变量。

3.Logistic模型的介绍

Logistic回归模型是一种广义线性回归模型,是由多元线性回归改进得到的,可以有效解决0-1回归问题,具有较强的现实意义。Logistic回归模型的基本形式是:

其中P代表互联网服务行业上市公司出现财务危机的概率,Xi为被纳入Logistic回归模型的自变量指标。同时概率值P的分界点为0.5,即若Pi大于0.5,那么该上市公司明年将出现财务危机;若P小于0.5,那么该上市公司明年处于财务正常的状态。

三、实证分析

1.Logistic回归模型的建立

根据上文的指标筛选结果,本文选取资产负债率、股东权益比率、营业收入增长率、总资产增长率这4个指标作为自变量构建Logistic模型,定义如表5所示。

因为在前文中我们利用聚类分析的方法判断上市公司是否处于财务危机状态时选取了2020年的数据,所以在建立Logistic模型时采取2019年的数据。

使用SPSS统计分析软件对样本数据进行回归分析,得到的最终模型结果如表6所示。

根据表6,得出互联网服务行业上市公司财务预警的模型是:

结合瓦尔德和显着性值的大小可以得出影响我国互联网服务行业上市公司财务状况的因素主要是营运能力中的资产负债率和股东权益比率,所以互联网服务行业上市公司应当对企业的运营进行严格把控,可以有效防范财务风险。

2.Logistic回归模型的检验

为了验证Logistic回归模型预测互联网服务行业上市公司财务风险的准确性,将40家互联网服务行业上市公司2019年的财务指标数据分别代入此模型中进行计算,以0.5为分界点预测2020的财务状况,并与实际情况相比较,预测结果如表7所示。可以看出,对于财务危机的公司,预测准确率为90%,对于财务正常的公司,预测准确率为85%,模型的总体预测准确率为87.5%,预测结果较好。

四、结论与展望

根据证监会2021年公布的行业分类标准,首先采用聚类分析的方法在“互联网服务行业”中2022年仍在沪、深、京证券交易所A股市场中的流通的92家互联网服务行业上市公司中选取40家上市公司作为本文财务预警分析的样本;接着利用K-S检验和显着性检验对18个财务指标进行检验,筛选出用于Logistic回归的4个能够显着区分财务危机和财务正常公司的四个指标;最后建立Logistic回归模型进行预测得到以下结论:

(1) 本文在判断互联网服务行业上市公司是否处于财务危机的状态时并没有采用传统方法,而是采用聚类分析的方法,这种方法能够减少误差、更加具有现实意义。传统的方法把是否特别处理作为判断上市公司是否处于财务危机的标志,首先这种方法在国外普遍使用,而在我国可能不适用,其次在研究特定的互联网服务行业时,使用这种方法将导致样本数据严重不足,导致误差增大。聚类分析的方法很好地处理了这个问题,将最差的一个类别作为处于财务危机的公司,使得样本数据增加,预测准确度提高,并且也方便了投资者进行投资决策。

(2) 根据本文得出的模型

可以发现对我国互联网服务行业上市公司财务状况产生主要影响的是营运能力中的资产负债率和股东权益比率,所以互联网服务行业上市公司应当对企业的运营进行严格把控,提高服务质量,可以有效防范财务风险。

(3) 本文所建立的Logistic模型能够较好地预测互联网服务行业上市公司的财务状况。从模型的预测准确率来看,对于财务危机的公司,预测准确率为90%,对于财务正常的公司,预测准确率为85%,模型的总体预测准确率为87.5%,具有较好的预测能力。

(4) 本文在指标的选择上仍有不足,首先所有指标都来自于上市公司对外提供的财务报表,不排除有些公司为了赢得投资者或者其他原因篡改数据,使得样本数据的可靠性受到影响;其次本文在研究中选取的都是财务指标,没有考虑到非财务指标对互联网服务行业上市公司财务风险预警的影响。

参考文献:

[1]林梦娴.基于PCA-SVM的互联网企业财务风险预警研究[D].重庆大学,2019.

[2]白志捷.基于BP神经网络的互联网沪深上市公司财务预警研究[D].中国地质大学(北京),2017.

[3]孟浩,张其明.基于多层前馈神经网络的互联网行业财务风险预警研究[J].科技促进发展,2020,16(08):992-998.

[4]席燕玲.F分数模型下我国互联网上市企业财务风险预警研究[J].全国流通经济,2020(18):80-81.

[5]赵囡,赵哲耘.基于PCA-BPNN的互联网公司信用风险预警模型[J].上海经济,2018(03):97-107.

[6]吕长江,周现华.上市公司财务困境预测方法的比较研究[J].吉林大学社会科学学报,2005,45(6):11.

[7]武鑫.上市公司财务困境风险预警指标体系及模型研究[D].华北电力大学,2014.

[8]陶文锐.服务业上市公司财务预警指标体系研究[D].武汉理工大学.

[9]范佳.中国上市公司财务预警指标体系研究[D].河北工业大学,2010.

[10]周鸿顺.我国上市公司财务危机预警指标体系构建及实证研究.西安工程大学,2011.

作者简介:李怡雯(2001.07- ),女,汉族,籍贯:浙江衢州,华侨大学,本科在读,研究方向:金融