韩 瑾 李 娜

摘 要:随着企业管理理论的发展,股权结构已经成为公司治理研究的重要内容,股权结构是否合理直接影响公司绩效。文章就我国上市公司股权结构与公司绩效关系进行了理论分析和相关性检验。

关键词:股权结构 公司绩效 股权分置改革

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2009)01-104-02

一、文献回顾

股权结构是股东的产权结构,它是企业剩余控制权和剩余索取权的形成基础,它决定公司董事会、监事会、管理层的构成以及关系,进而影响股东的行为、经理层的激励约束机制、公司经营管理的决策机制等,最终影响到公司治理效率和企业价值。对于股权结构与公司绩效的研究最早可以追溯到Berler and Means(1932)。{1}国内对于股权结构与公司绩效的研究较晚,很多是在借鉴国外研究成果的基础上进行的,总的来看,国内外的研究从两个角度展开:股权集中度与公司绩效;内部股东持股比例与公司绩效。由于选取的样本、指标、研究方法不同,出现了不同的结论:Gorton and Schmind(2000)研究结果表明,银行股东和非银行股东总体股权集中度的Herfindahl指数与市盈率正相关。{2}Mcconnell and Servaes(1990)研究了托宾Q值与内部股权比例之间的关系发现,两者之间有曲线关系。{3}Demsetz and Villalonga(2001)的实证研究表明了股权结构的内生性。{4}KicHan and David Y.Suk(1998)发现,内部持股比例越高,内外部股东的利益越容易趋于一致。{5}

张红军(2000)对1998年的385家上市公司的实证分析认为,前5名大股东股份与公司价值有显着的正相关关系。{6}朱武祥、宋勇(2001)得到:公司价值与公司股权集中度无显着关系。{7}孙永祥、黄祖辉(1999)得出,随着公司第一大股东占公司股份比例的增加,托宾Q值先是上升,达到50%比例左右,Q值开始下降。{8}陈晓、江东(2000)研究表明,国有股比例与上市公司的绩效负相关。{9}高明华、杨静(2002)通过偏相关分析得出国有股比例与净资产收益率不相关,国有股比例与每股收益正相关关系。{10}吴少凡、夏新平(2004)得出国有股比例与总资产收益率(ROA)存在U型关系。{11}张红军(2000)运用二次回归发现,法人股比例与公司绩效之间呈U型关系。陈小悦和徐晓东(2001)认为,流通股比例与公司绩效之间存在负相关性。{12}吴淑琨(2002)得出流通股比例与公司绩效成U型关系。{13}

二、国内外上市公司股权结构特征

1.国内股权结构特征。(1)股权结构比较复杂。股份按照所有者的性质分为国家股、法人股、社会公众股。除此之外,还有流通股(A股、B股、H股)和非流通股(国家股、法人股、内部职工股、转配股等)之分。(2)国家股在公司总股本中占绝对优势。从表中可以看出,在1992年国家股有28.5亿股,占总股本的41.38%,比法人股、职工股、流通股都要高,处于第一大股东的位置。(3)法人股在上市公司中的比重较高。由于国家股不能上市流通,只能通过协议受让的方式转让给法人股东,同时在上市公司资源相对稀缺的情况下,许多公司通过购买国有股权“借壳上市”,导致法人股比重上升。(4)非流通股在公司总股本的比重相当大。从表1可以看到,在1992年非流通股为47.69亿股,占总股本的69.24%,到了2004年和2005年,非流通股总数却发生巨大的变化,分别为3224.73亿股和3318.9亿股,股份比例也为63.13%和60.12%,几乎有2/3的股份无法流通,使得二级市场的股权流动对公司制约弱化。

2.国外股权结构的比较。传统的英、美公司治理倾向于把公司看作是私人合同的产物,股东资产价值最大化被认为是公司的经营目标。股权的集中程度不是非常重要的,因而公司的股权结构常常体现出高度分散的特征,而大股东又以基金为主要力量。日本和德国的公司被看作是具有独立人格、追求全体相关利益者目标的行为主体,其经营和治理方式体现了公共责任和公共利益,因而大股东比较重视公司的控股比例。所以,日、德的公司治理被看作是内部人起主要作用、同时由银行债权人实行主要控制的治理模式。

三、我国上市公司股权结构存在的主要问题

1.委托主体不明确,委托代理链过长,缺乏内在的连接机制。{15}没有一个人格化的利益主体,直接造成了国有产权的不明晰。

2.股权结构不合理,导致大股东控制。我国上市公司的90%以上是原国有企业改制而成的,据统计,到2004年底,上市公司,总股本7149亿股,其中:非流通股份4543亿股,占上市公司总股本64%;国有股份在非流通股份中占到了74%,形成了畸形的股权结构。{16}

3.股权分置是我国股票市场的制度性障碍。股权分置的存在使得控制权市场的影响力不能传导到公司内部,转化为公司内部治理的动力。非流通股股东会通过各种方式,甚至是以牺牲流通股股东利益的方式来实现自身利益的最大化。

4.“内部人控制”现象严重,中小股东和债权人、职工的利益得不到有效保护。{17}公司的内部人侵蚀股东权力,使股东大会形骸化,广大中小股东利益得不到保障,必将影响投资信心,导致证券市场的混乱与萎缩;内部人对公司资产的掠夺,造成公司资产空心化,债权人、职工的权利没有保障。

四、公司股权结构与公司绩效关系的理论分析

由于本文的研究是在2005年股权分置改革时进行的,为了研究股权结构与公司绩效之间的关系,本文将把进行股权分置改革公司分为改革以前与改革当年,研究这些公司股权结构与公司绩效之间的关系。

1.股权构成与公司绩效。以公有制为基础的中国,上市公司中的国有股委托代理问题比较复杂,在委托代理链中,政府既是委托人又是代理人,扮演着双重角色。多层次的委托代理链弱化了国有资产终极所有者对公司的剩余索取权和生产经营控制权,加大了委托代理成本。因此,从经济学意义上考量,国家股对上市公司的绩效会产生负面影响。

股权分置改革以后,原来流通股东失去分类表决机制的保护伞,相对控股股东更容易利用关联交易,将上市公司的优质资源转移到自己手中,使中小股东蒙受巨大损失,而且,大股东持股比例越低,其通过关联交易获利的动机越强。{18}还有,如果大股东过于关注股价的涨跌,可能会利用股价涨跌进行高抛低吸,大股东通过盈余管理粉饰财务报告、利用内幕信息操纵市场,最终损害到中小股东的利益。

法人股不仅包含非国有法人股,还包含国有法人股。实际上,法人股东不仅有动机,而且有能力来控制和监督公司经营管理人员。他们既有任命、选择公司经理和控制股息分配的投票权,又掌握公司经营情况的内部信息。同时,上市公司的分红派息是法人股股东获得投资收益的主要途径,这就决定了法人股东倾向于长期投资而不是短期投机,更加关注公司中长期的经营发展,他们能更有力地通过“用手投票”的方式积极参与公司治理,从而对上市公司的绩效产生正面影响。

随着股份逐步流通,流通股的比例增加,所有权与经营管理权的分离,股东监督经理人需要付出成本,而一般投资者更愿意选择“搭便车”;{18}同时,高度流动、分散的股权,也导致小股东缺乏足够的激励去监督经理人,出现“弱股东,强管理层”的内部人控制局面。此时,股东虽然具有法律意义上的权力,但是缺乏有效的直接控制力,不能维护自身的经济利益,从而导致公司内部治理失效。

2.股权集中度与公司绩效股权。集中度是股权结构“量”的体现:不同的股权集中度在经营激励、收购兼并、代理权竞争、监督机制等方面所发挥的作用也不相同,对公司绩效具有不同的影响。在股份过于分散的情况下,小股东由于成本与收益的不均衡,监督成本大于得到的收益,缺乏监督的动力,只是在股票价格下跌时抛售股票。增加大股东的持股比例,使股权相对集中有利于公司绩效的提高。当公司股权集中时,公司被接管的可能性会较小,还有,在股权相对集中情况下,在经营绩效不佳时,经营者较易被更换,从而给经营者保持努力经营的压力。

五、股权结构与公司绩效的相关性分析

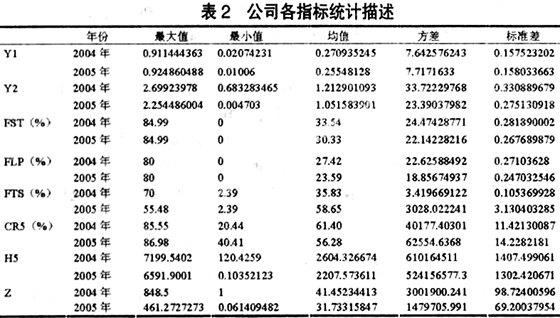

从股权集中度的的几个指标看,前五大股东持股比例之和在2005年的均值为56.28%,而2004年为61.40%,股权集中度逐渐趋于分散,各公司的股权集中度差异较大。从前两大股东所持股份之比来看,2005年比2004年的值都有所降低,说明2005年前两大股东所持股份之比逐渐缩小,前两大股东之间力量逐渐趋于均衡。

从股权构成的几个指标得知:国家股比例在2004年的均值为33.51%,而2005年的均值为30.33%,下降了3.18%;从法人股比例来看,在2004年的均值为27.42%,2005年为23.59%,下降了3.81%,可能是因为国家股与法人股在股权分置改革以后逐步流通的缘故;从流通股比例来看,2004年的均值为35.83%,2005年则为58.65%,大幅度上升,增加了22.82%。从表2看出,公司绩效指标的统计结果为:主营业务利润率和托宾Q值在股改前后出现一些变化,先从主营业务利润率的均值看,2004年为0.270935245,而2005年降为0.25548128,股改以后公司绩效下降;并且方差和标准差都要比2004年略大,说明各个公司的绩效差异较大。而托宾Q值,它的均值同样比2004年要小。

股权集中度与股权构成指标之间的关系:国家股比例与前两大股东之比有正相关性,并且是显着的;法人股比例与前两大股东之比呈负相关性,也是显着的,表明国家股东与法人股东不同,国家股股东的利益与大股东的利益一致;前两大股东持股之比与流通股比例也是呈负相关性,但是不显着。前五大股东平方和与国家股比例呈正相关性,与法人股比例呈负相关性,统计结果显着;而与流通股比例虽然也是负的相关性,但是结果不显着,可能是因为在进行股权分置以后,流通股的比例有所提高;前五大股东之和与国家股依然是正的相关关系,流通股与其是负的相关关系,在统计上是显着的。可以看出国家股东作为大股东在公司的股份中占有重要的地位。股权集中度与公司绩效之间关系:前两大股东持股之比与绩效指标呈负的微弱相关性,并且结果不显着。前五大股东持股之和与托宾Q值呈现正相关性,说明股权的集中有利于公司绩效的提高,这与徐二明和王智慧(2000)的分析结论向一致,即大股东的存在有利于公司绩效的提高。{19}股权构成与公司绩效之间关系:托宾Q值与流通股呈现显着的负相关性,这与理论分析是一致的。托宾Q值与国家股比例呈现负相关性,与法人股比例呈现正向的相关性,但是结果不显着,与前面的理论发生了矛盾,但与施东辉(2001)的研究结论一致,即国家股比例和法人股比例与公司绩效没有显着关系。{20}

六、建议

1.培育成熟的机构投资者。目前,在我国对投资者保护的法律不健全的情况下,保持适当集中的股权结构有助于提高公司绩效,股权应集中于机构投资者手中,因为机构投资者不仅有较强的投资理念,还具备良好的专业知识,有着雄厚的资金实力,他们既有监督的能力又有监督的动力,他们进入股票市场可以更好的加强对上市公司监督,减少和防止经理人员浪费自由现金流的决策行为。

2.建立健全的内外部机制。我国上市公司形成董事会与监事会的相互制衡的内部机制,由于我国特殊的股权结构,使得董事会与监事会主要是在大股东的控制下运行的,使得他们的监督功能弱化。所以,对我国内部机制进行改革,把公司决策、监督权还给董事会,并且强化独立董事的各项功能,对独立董事与监事的职能进行协调。

政府应该制定外部监督机制的各项法律、法规。主要包括兼并与接管机制、信息披露制度、股东权益保护机制、关联交易控制机制等。

3.提高投资者综合素质。必须从投资者自身努力出发,学习相关的知识,培养良好的心理素质;应加强对投资者进行教育,可以开设一些相关的课程,教授相关的投资理论与金融知识;可以举行类似的讲座,开展一些交流工作。

注释:

{1}Berle AA,Means GC.The Modem Corporation and Private Property[M].New York:Macmillan 1932.

{2}Gorton,Schmid.Universal Banking and the Performance of German Firms[J].Journal of Financial Economics,2000,(58):29-80.

{3}Mcconnell,Joth,Henri SE.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990, (27):595-612.

{4}Demsetz H,Villalonga B.Ownership structure and corporate performance[J].Journal of Corporate Finance,2001,(17):9-33.

{5}kicHan,David YS.The Effect of Ownership Structure on Firm Performance:Additional Evidence[J].Review of Financial Economics,1998, (2):143-155.

{6}张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000(4).P34~44

{7}朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司实证分析[J].经济研究,2001(12).P66~72

{8}孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12).P23~30

{9}陈晓,江东.股权多元化,公司业绩与行业竞争性[J].经济研究,2000(8).P28~35

{10}高明华,杨静.上市公司治理绩效的影响因素分析[J].国际金融研究,2002(11).P54~58

{11}吴少凡,夏新平.国有股和法人股对公司绩效的影响[J].南开管理评论,2004(7).P69~73

{12}陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J]. 经济研究,2001(11).P3~11

{13}吴淑琨.股权结构与公司绩效的U型关系研究——1997—2000年上市公司的实证研究[J].工业经济,2002(1).P80~87

{14}章彪.中国上市公司的治理结构与公司绩效[D].浙江:浙江大学,2003

{15}陆军.委托代理理论与我国公司治理结构对策分析[J].商场现代化,2005(24).P280~281

{16}魏静芳.股权分置与上市公司法人治理结构的完善[J].经济问题,2005(10).P24~25

{17}姜晶玲.完善我国公司治理结构的路径探析[J].学术交流,2005(3).P37~39

{18}衡兵.股权分置改革与公司治理的再思考[J].商场现代化,2006(10).P237~238

{19}徐二明,王智慧.我国上市公司治理结构与战略绩效的相关研究[J],南开管理评论,2000(4).P4~14

{20}施东晖.中国股市微观行为:理论与实证.上海:上海远东出版社,2001

(作者单位:西安财经学院 陕西西安 710100)(责编:贾伟)