摘 要:从我国近年来资本流动的总体特点来看,非FDI资本相对于FDI表现出更为明显的易变性。文章建立衡量资本易变性的指标,通过对2001-2013年间FDI和非FDI及其构成部分的易变性进行测算和对比,尝试对我国资本账户开放的顺序进行论证,并强调在资本账户逐步开放的过程中进行短期跨境资本动态监控的必要性。

关键词:FDI 非FDI 易变性 资本账户开放

中图分类号:F831.7 文献标识码:A

文章编号:1004-4914(2015)06-027-03

一、引言及文献综述

从宏观层面看,长期稳定的国际资本流入能够有效地促进一国经济的稳定和增长,各新兴市场利用外资流入来发展本国经济的例子不在少数;而短期的国际资本如果在一国频繁地大出大入则极有可能会造成对本国金融市场的动荡,从而对宏观经济环境产生严重冲击,殃及各东南亚国家的金融危机造成的影响至今犹在。从微观层面分析,一国对外资本流动的稳定与否能够通过国内金融市场的传递,影响国内企业的预期以及居民的储蓄和消费决策,进而影响到整个经济体。因此,我们引入国际资本流动易变性这一概念,来反映短时间内国际资本流动规模的变化或者流动方向上发生逆转的可能。

20世纪90年代,墨西哥金融危机、东南亚金融危机、俄罗斯金融危机以及巴西的金融危机等接连爆发,针对国际资本流动易变性的研究开始逐渐受到人们更多的关注。资本收益的不确定性和风险溢价提高等因素会在短期内使得国际资本的流向突然发生改变,出于避险的目的往往在特定时刻从发展中国家回流到发达国家(Lucas,1990)。Claessens etal.(1995)比较了20世纪70到80年代的长期和短期资本流动,发现在易变性上两者没有明显差异。Sarno&Taylor(1999)对1988年至1997年间不同形式的资本流动进行了实际测算,得出证券资本易变性最高的结论。IMF(1999)测算了20世纪80年代至90年代净资本流入的变异系数,认为在易变性上长期和短期资本没有差别。Levchenko & Mauro(2007)测算了1970年至2003年各新兴市场经济体,证实FDI是最稳定的资本形式,证券资本中的股票资本易变性比较有限,债券资本会在逆转后迅速反弹,而其它资本大规模逆转且反弹相对迟缓。Broto(2008)对资本流入的易变性进行了测算和比较,发现不同类型的资本易变性存在明显差异。

国内近些年来也开始出现对于资本易变性的研究,李泽广(2003)构建了资本易变性的测度指标,并分析了我国资本易变性的宏观经济效应。王维(2007)对资本流动组成部分的易变性分别进行测算,并论述了资本流动易变性与宏观经济变量的关系。张文熙(2007)实证分析了非FDI资本流动易变性的影响因素。谢寿琼(2009)分析了我国国际资本易变性产生的原因及其对我国金融市场稳定性产生的影响。韩剑(2012)对资本流入的易变性及其决定因素进行实证检验。

我们对2001-2013年间我国FDI和非FDI资本以及非FDI的各组成部分分别进行易变性实际测算,并根据不同类型的资本的易变性,进一步论证我国资本账户开放的顺序,同时强调在逐步开放的过程中对短期投机资本的跨境异常流动进行动态监测和完善预警机制的必要性。

二、我国不同形式资本的易变性

根据国际收支平衡表,非FDI为储备变动额(ΔFER)扣减贸易项差额和FDI后的余额。具体来看,非FDI包括了以下几部分:经常账户中的收益和经常转移项的差额、资本和金融账户中的一国在外直接投资、资本和金融账户中的证券投资项差额、资本和金融账户中的其他类投资、净误差与遗漏项。采用公式CV =STDEV(各类型资本净流入/GDP),CV(Capital Volatility)代表资本易变性,即不同形式资本的易变性为其净流入值与当年GDP比值的标准差,测算值越小,该类型资本流入越稳定。

(一)非FDI资本相对于FDI资本表现出更为明显的易变性

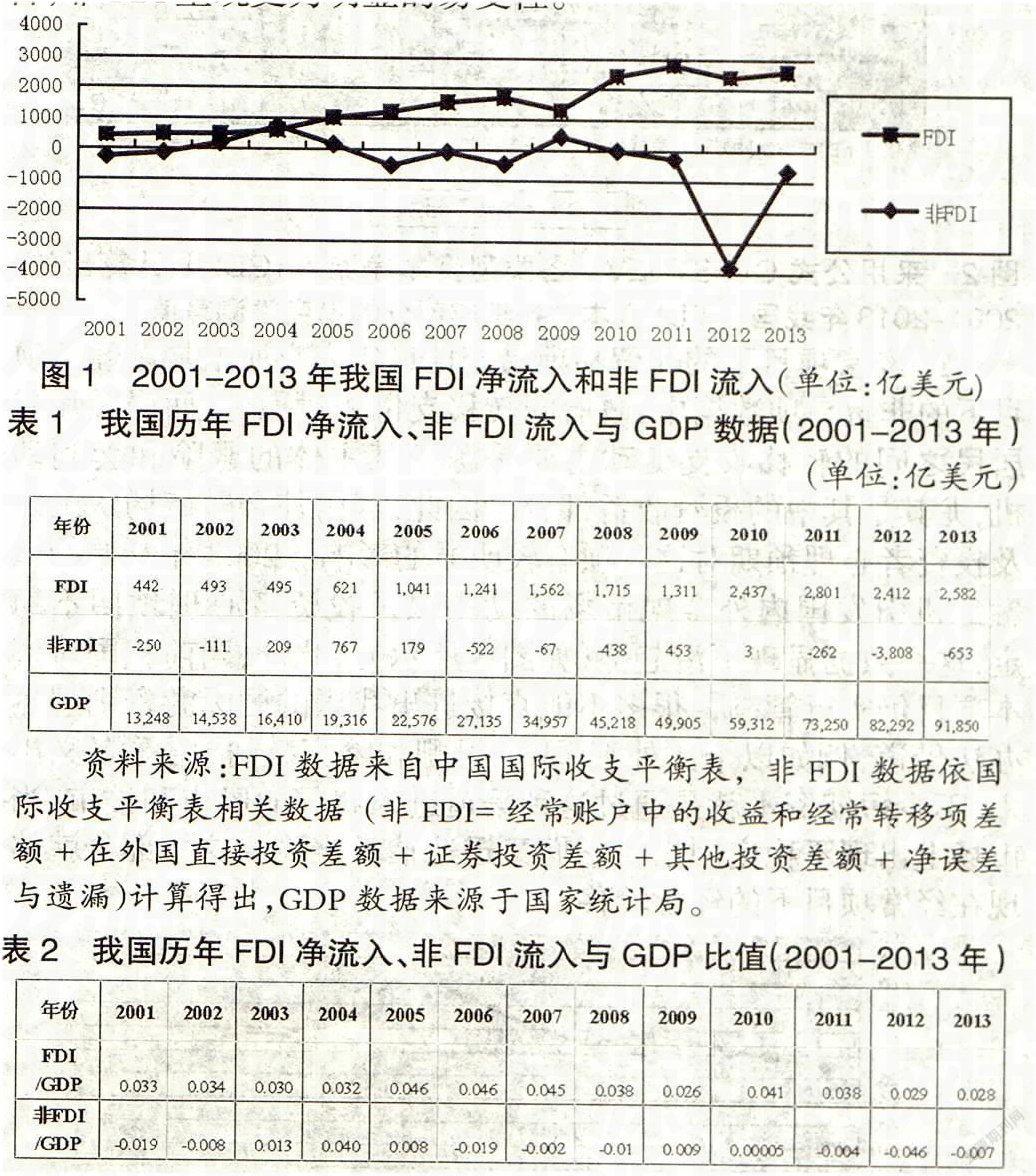

从图1可以看出,除了2009年由于金融危机以及2012年欧元危机等国际市场不稳定因素使我国FDI的数据稍有所回落之外,其他年份流入我国的FDI基本呈现较为稳定地增长,而非FDI则有起有落,近两年流出的数据还有猛增的趋势。如果不考虑统计中的其他因素,可得出结论:相对FDI较为稳定的增长而言,非FDI呈现更为明显的易变性。

按照上述测算公式及2001-2013年的相关数据:CVFDI= STDEV(FDI/GDP)=0.006885,CVNFDI=STDEV(NFDI/GDP)=0.020034,非FDI的易变性测算值远远大于FDI,这也从数据上进一步证明,相对于FDI来说,非FDI流入极不稳定。

(二)非FDI各组成部分的易变性有明显差异

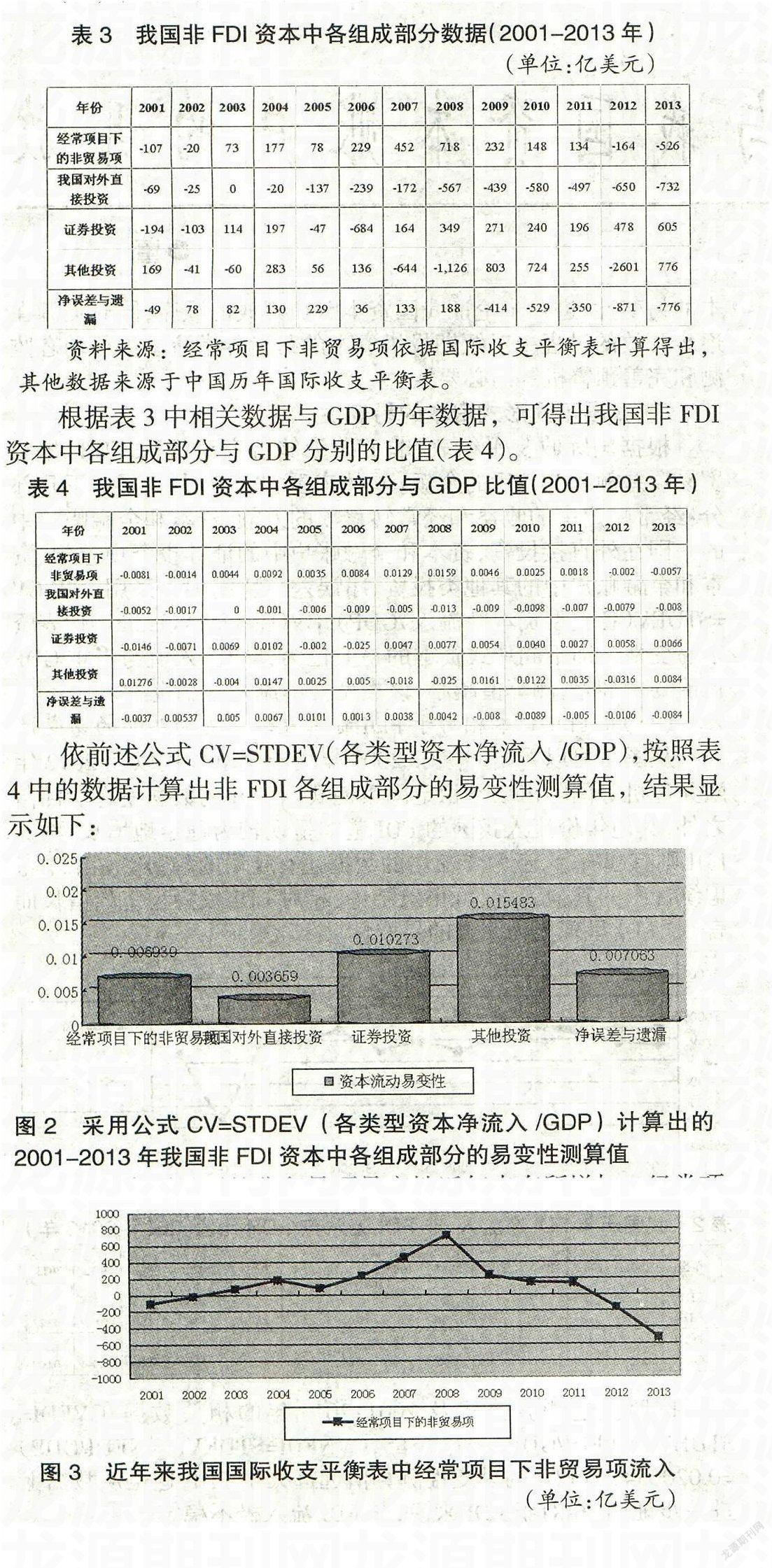

根据表3中相关数据与GDP历年数据,可得出我国非FDI资本中各组成部分与GDP分别的比值(表4)。

依前述公式CV=STDEV(各类型资本净流入/GDP),按照表4中的数据计算出非FDI各组成部分的易变性测算值,结果显示如下:

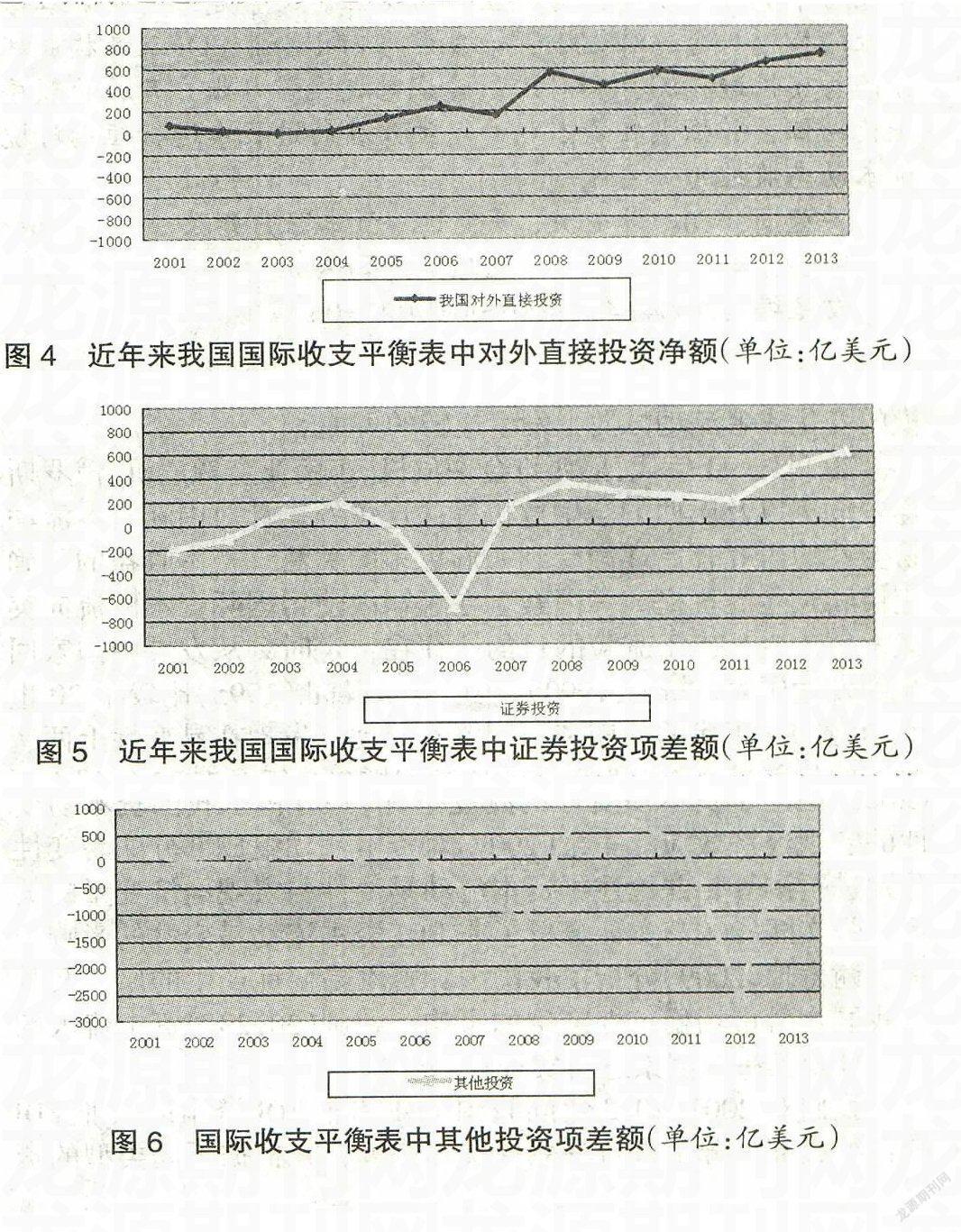

1.经常项目下的非贸易项易变性近年来有所增加。经常项目下的非贸易项数据中,政府间转移支付相对稳定,而居民和非居民之间的转移收支变动主要是源于其主体的避险和套利动机,尤其是其中的投资收益部分。因此,国内外金融市场状况以及投资者心理预期对这一项有较明显的影响。2008年开始的金融危机引发国内外金融市场的动荡以及投资者心理预期不稳定,这一数据显现下滑趋势(如图3所示)。此外,当前我国对资本项目仍实行管制,很多不能直接进出我国的国际游资则想尽办法借道,例如以个人外汇、职工报酬和赡家款、捐赠等名义出入,不少短期资本就是通过这种渠道进入我国的股市和楼市,当市场上出现不稳定因素时它们又迅速抽身避险,这一部分就体现在经常项目下的经常转移。

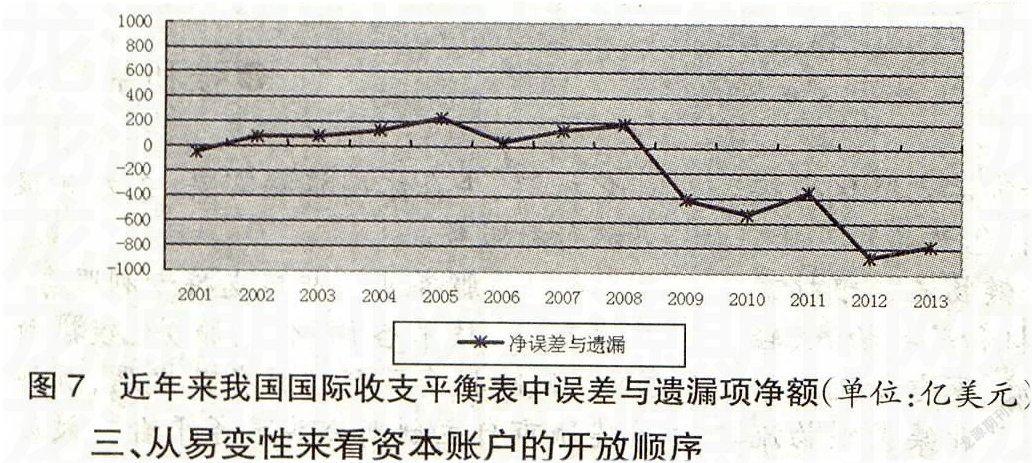

2.我国的对外直接投资相对较为稳定地增长。资本和金融账户中的一国在外直接投资数据,即该国对外进行的FDI投资。这部分资金流动主要是股本的形式,因此国内外的企业投资环境是主要影响因素。如图4所示,2001年,我国对外直接投资差额为-69亿美元(即对外投资净额为69亿美元),2013年这一数据达到-732亿美元(即对外投资净额为732亿美元),虽然中间的年份出现过上下波动,但从图4中2001-2013年的整体趋势看,对外直接投资相对稳定增长。同时,随着我国资本“走出去”战略的进一步实施,以及我国作为投资母国地位的逐年上升,这一项数据应该还会延续稳定增长的大趋势。当然,这部分资本中也不排除通过虚假注资进行资金转移的可能。

3.证券投资易变性较强。资本和金融账户中的证券投资项差额涵盖了货币市场工具、短期、中长期债券和股本证券等几大类,其中短期债券和证券类项目与短期资本流动关系密切。投资者对中长期类证券的投资一般是为了获取利息和红利收入,因此经济增长率和利率水平是影响其变动的最主要因素;而短期类证券投资的变化则与持有者的套利动机有关,具有较强的投机性,而其套利往往是投机者基于对一国汇率变化、国内外短期利率变化以及资产价格变化等因素所作出的心理预期。图5显示,我国近年来证券投资项差额在2006年前后出现了明显的大进大出现象。

4.其他投资易变性近年来大大增加。资本和金融账户中的其他类投资,主要由外汇存贷款和贸易信贷组成。一般来说,一国贸易信贷和外汇存贷款的变化主要是基于国内经济增长的基本面,如果这项数据中有异常资金的流动,则这部分资金应该属于投机性资本流动。因此,外汇贷款和贸易信贷若出现了非正常变动,则可能是由于国内外利差、汇率变动以及国内资产价格波动等套利因素所引起的。我国自2000年以来经济稳步增长,连续多年维持较高的经济增长率,但如图6所示,其他投资项数据从2006年以来不稳定的现象越来越明显,这就表名其中隐藏了不少的投机性资本流动并且频繁出入。

5.误差与遗漏项近年来易变性增强。国际收支平衡表中的净误差与遗漏项,反映的是官方控制之外难以解释的外汇储备变动,这也一定程度上反映了官方控制之外的资本流动规模,也因此有部分学者用这一数据来考察热钱流动的规模。图7显示,近年来我国的误差与遗漏项波动有所增加,在多个年份出现拐点,这说明存在着大量无法解释的资本出入而且有波动增强的趋势。如2008年到2010年间及2011-2012年间的数据下滑现象,这可能与金融危机及欧元危机后资本迅速回撤发达国家有很大关系。

三、从易变性来看资本账户的开放顺序

从前面2001-2013年间我国FDI和非FDI资本以及非FDI各组成部分的易变性测算结果来看,各类型资本流动的易变性有较大的差异。这也为我们推进资本账户开放的顺序进一步提供了实证依据。

首先,放松有真实交易背景的直接投资管制,同时,积极鼓励企业走出去。从前文进行的易变性测算结果来看,我国多年来FDI呈相对稳定增长的趋势,FDI的易变性远小于非FDI,同时,我国对外直接投资的数据在非FDI各组成部分中易变性也最小。因此,对于有真实交易背景的直接投资,可适当放松管制,并积极鼓励有条件的企业适时走出去。

其次,放松有真实贸易背景的商业信贷管制。如前所述,资本与金融账户中的其他投资,从其组成来看本应具有一定的稳定性,但近年国内经济稳步增长的事实却与其他投资易变性最强的测算结果不相吻合,这说明有大量投机性资本流动暗含其中。因此,需要对这部分进行严格甄别,如果是有真实贸易背景的商业信贷,要逐步放松管制,同时,加强对其他投资中疑似投机性资本流动的管制。

最后,审慎开放股票及债券交易。影响一国中长期证券投资变动的主要因素是其经济增长率和利率水平,而短期类证券投资的变化则与持有者的套利动机有关,因此投机性相对较强。就债券和股票两者相比较的话,债券的影响力更大,因此,短期债券应该最后放开。

同时,在资本账户逐步开放的过程中进行短期跨境资本动态监控,合理引导官方控制之外的资本流动。如前文分析,经常项目下的非贸易项易变性近年来有所增加,这和国际游资暗藏其中有很大关系;误差与遗漏项的易变性近年来也在增加,即有大量无法解释的资本出入且波动性在逐渐增强。因此,在推动资本账户开放的进程中,要进一步加强和完善短期跨境资本的动态监控,完善预警机制,同时合理有效地引导市场预期,从而引导官方控制之外的资本流动。

参考文献:

[1] 李泽广.资本流动易变性及其经济效应分析[J].财经研究,2003(12)

[2] 王维.国际资本流动的易变性:测算、效应及管理[D].硕士学位论文,厦门大学,2007

[3] 余珊萍,张文熙.中国非FDI资本流入的易变性测度[J].东南大学学报,2008(9)

[4] 丁志杰,杨伟,黄昊.境外汇款是热钱吗——基于中国的实证分析[J].金融研究,2008(12)

[5] 谢寿琼.国际资本易变性对中国金融市场稳定性的影响[J].发展研究,2009(5)

[6] 王毅.我国热钱流入规模及影响因素的分析与思考[J].金融发展评论,2011(5)

[7] 韩剑.国际资本流入的易变性及其对策研究[J].国际金融研究,2012(5)

[8] 中国人民银行调查统计司课题组.我国加快资本账户开放的条件基本成熟[J].中国金融,2012(5)

[9] Gabriele, Boratav &Parikh. Instability and Volatility of Capital Flows to Developing Countries. World Economy,2000

[10] Ozan Sula &Thomas D. Willett. The Reversibility of Different Types of Capital Flows to Emerging Markets. Emerging Markets Review, 2009

[11] 董芳.近年来我国非FDI流动的特点分析.中国外资,2012(5)

[12] 辛佳临.我国资本流动易变性测算及影响因素分析.财会通讯,2011(8)

(作者单位:南华工商学院 广东广州 510507)

(作者简介:董芳,南华工商学院讲师,硕士,研究方向:国际金融。)

(责编:贾伟)