张燕华 赵美云

摘 要:文章首先对我国客户身份识别现状和国外客户身份识别状况进行对比,发现当前我国客户身份识别状况并不令人满意。金融机构和监管部门为了各自的利益在客户身份识别上会表现出不同的态度,针对当前金融机构和监管机构之间就客户身份识别存在的博弈关系,文章首先构建博弈关系模型,对金融机构以及监管部门的最优选择进行分析,从而把金融机构的违规行为控制在一定范围内。最后针对我国当前在客户身份识别中存在的问题提出对策建议。

关键词:反洗钱 客户身份识别 博弈

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2015)06-121-02

一、引言

作为反洗钱三大核心制度之一,客户身份识别制度无疑是其中最为重要的,其执行的好坏直接关系到后续大额及可疑交易的上报以及客户身份资料及交易记录保存的意义。复旦大学反洗钱研究中心秘书长严立新以及北京大学廉政建设研究中心主任李成言研究认为近些年我国贪腐官员外逃资金过万亿,这也侧面说明当前我国金融机构反洗钱客户身份识别并不理想。因此,有必要对金融机构客户身份识别进行研究。

二、客户身份识别现状

(一)我国客户身份识别现状

我国自2007年发布《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》(下文简称《办法》),标志着金融机构开始执行客户身份识别制度,随着反洗钱工作的逐步深入客户身份识别制度的缺陷也逐步凸显出来。当前金融机构的客户身份识别主要是依据身份证在线联网核查系统,只是核查相关证件的真实性,对于使用倒卖的身份证件或者银行卡办理业务,金融机构则很难进行客户身份识别。即使金融机构对客户身份进行了有效验证,详尽掌握了一个客户的身份证号码、姓名、地址等信息对客户进行身份识别也是有一定难度的,身份证大都是多年前办理的很少有人主动去更新身份信息,仅仅通过身份证并不能获得客户其它方面信息,需要借助大量外部信息来源进行识别。

就我国当前对客户身份识别实践来看,一些国内金融机构对于“了解你的客户”不知道该如何进行,摸不到头绪,在办理业务时仅仅把对《个人存款账户实名制》和《人民币银行结算账户管理办法》的落实等同于对客户身份进行识别,只核查客户身份证明文件的真实性,对一些按照国际反洗钱标准要求的判断客户是否涉嫌洗钱非常重要的因素比如:职业、收入、资金来源等情况几乎一无所知。

(二)国外客户身份识别现状

从理论上讲,美国没有一个特定的机构专门执行反洗钱工作,财政部、司法部、联邦调查局、税务总署等都参与反洗钱工作。其中金融犯罪执法网络(FinCEN)作为所有参与反洗钱部门的中枢,FinCEN利用自身的优势搜集、加工、整理来自执法部门、金融机构、工商业的相关信息。如果相关部门怀疑某客户涉嫌洗钱,需要相关信息支持的反洗钱部门可以直接从FinCEN数据库调取相关信息,通过汇总各个部门掌握的该客户的信息可以对该客户进行详细识别。为了贯彻“风险为本”监管思路,英国2007年颁布的《英国洗钱监管规定》认为个人业务一般都是在办理自己正常的业务,不需要进行客户身份识别。总体来说,国际上对政治公众人物监管力度都比较大,《办法》第七条有规定如果客户为外国政要在开立账户时则需要经过高级管理层的批准,对于国内政治公众人物则没有做具体的识别要求,这也是导致我国贪腐资金大量外逃原因之一。

从当前情况来看,我国多数外资银行在华机构基本上已经实现对政治公众人物进行识别和监测。外资银行对政治公众人物识别系统主要可以分为两类:一类是以欧美银行为代表的,如英国渣打银行使用的WORLD CHECK系统;另一类是以日资银行为代表的系统,如日本东京日联银行使用的FACTIVA系统。这两类系统不仅可以查询到国内外政治敏感性人物控制的公司,还可以查询到地市一级现任和曾任领导姓名、出生年月、地址、职务、照片以及亲属的相关基本信息。两类系统均由国外专业公司维护,由于其昂贵的使用成本,很少有中资银行开展此项工作。

三、金融机构与监管机构博弈分析

从上述分析可以看出当前我国客户身份识别并没有取得理想的效果,和国外相比仍存在较大差距。客户身份识别需要大量外部信息,识别程度越深对于客户的了解也就越为详细,金融机构对客户是否涉嫌洗钱的判断也就越准确,当然成本也会更高。以追逐商业利益为中心的金融机构不可能完全按照监管部门的要求对客户身份进行详细识别,执行太细会引起客户反感导致储蓄减少,同样执行不到位会遭到监管部门的处罚。在反洗钱执行过程中金融机构与监管部门都存在着自己的成本与收益,金融机构与监管部门执行反洗钱的成本包括制度成本、培训成本、雇员成本等,对于监管部门还包括调查涉嫌洗钱案件的成本。现阶段对于商业银行来讲执行反洗钱工作最直接的收益就是获得人民银行再贷款与再贴现优惠,监管部门的收益除了包括查处通过金融机构洗钱的金额以外还会对金融机构追加一定比例的处罚。因此,金融机构与监管部门之间就反洗钱执行力度存在着博弈关系。

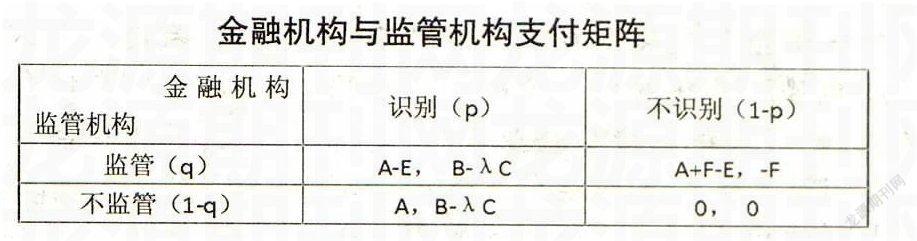

(一)模型构建

本文做出以下假定:假设金融机构执行反洗钱总成本为C,因为反洗钱有三大核心制度,本文假定客户身份识别制度所占比例为λ(0≤λ≤1),因此金融机构执行客户身份识别的成本为λC,金融机构执行反洗钱收益为B。通过金融机构洗钱的金额为A,金融机构被查处洗钱罚款额度为F,监管部门监管成本为E。因为监管部门监管的力度与金融机构对客户身份识别程度有关,反过来金融机构对客户身份识别程度又会影响监管部门的监管力度,因此,金融机构与监管部门之间存在的是一个混合战略纳什均衡问题。金融机构的纯战略选择是识别或不识别,监管部门纯战略选择是监管或不监管,金融机构执行客户身份识别程度为P(0≤P≤1),监管机构监管力度为q(0≤q≤1)。假定监管部门对于金融机构没有激励措施,查处的洗钱金额金融机构也没有分成,这里假定B-λC≥0,也即金融机构在执行客户身份识别时至少不发生亏损。金融机构与监管机构纯战略组合支付矩阵如上表所示。

(二)模型分析

当监管机构监管力度q确定时,金融机构选择识别(p=1)和不识别(p=0)条件下期望收益分别为:

πG(q,1)=(B-λC)q+(B-λC)(1-q)(1)

=B-λC

πG(q,0)=-Fq(2)

解πG(q,1)=πG(q,0)得:q*=■。

从以上分析可以看出当监管机构监管力度q>■时金融机构的最优选择是进行客户身份识别;当q<■时金融机构的最优选择是不进行识别;q=■时可以选择识别或者不识别。从上述表格可以看出,不管监管机构监管程度如何,金融机构执行客户身份识别的收益与金融机构的监管程度无关,这也说明对于反洗钱工作最主要的还是要发挥金融机构的主动性,但是前提是监管部门必须保证金融机构参与反洗钱活动的收益必须大于其成本,否则金融机构没有主动执行客户身份识别的动力。此外,还可以看出不管监管机构监管力度如何,金融机构只要不进行客户身份识别就要付出一定的成本。

同样当金融机构客户身份识别程度p确定时,监管机构选择监管(q=1)和不监管(q=0)条件下期望收益分别为:

πH(1,p)=(A-E)p+(A+F-E)(1-p)(3)

πH(0,p)=Ap(4)

当πH(1,p)=πH(0,p)时求得:p*=1-■

当金融机构对客户识别程度p>1-■,监管机构的最优选择是不进行监管,当p<1-■时选择监管,p=1-■时监管机构可以选择监管或者不监管。

四、结论及建议

第一,客户身份识别是一项系统性的工作,需要大量外部信息,仅仅依靠金融机构“孤军奋战”很难取得实效。必须充分发挥公安、工商、税务、海关等多部门协同的能力。对于客户身份识别工作短期内很难取得较明显的效果,借鉴国外反洗钱先进经验首先对于洗钱风险较高的政治公众人物和国企高管可以建立一个类似“Worldcheck”数据库,对公职人员及其家属成员可以进行有效识别。

第二,加强制度执行力度。金融机构严格执行客户身份识别制度会损害自己的切身利益,监管部门除了采取一定的措施鼓励金融机构主动承担客户身份识别义务,对于违反反洗钱要求不严格执行客户身份识别的金融机构施以重罚,比如美国曾因为渣打银行和汇丰银行涉嫌洗钱分别被开出了6.67亿美元和19亿美元的天价罚单。当金融机构违反反洗钱要求所获得的收益不足以弥补其所得到的高额处罚时,金融机构自然会主动参与反洗钱工作。

[资助项目:太原科技大学研究生科技创新项目(20145012)]

参考文献:

[1] http://finance.sina.com.cn/zl/bank/20140709/200619655926.shtml

[2] 杨胜刚,何靖,曾翼.反洗钱中监管机构和商业银行的博弈与委托代理问题研究[J].金融研究,2007(1)

[3] 韩光林,孙森.博弈论和委托代理理论视角下的反洗钱监管研究[J].中国金融,2011(3)

[4] 王珊珊.美国金融机构反洗钱监管分析[D].吉林大学,2013

[5] 张维迎.博弈论与信息经济学[M].上海人民出版社,2004

[6] 唐旭.反洗钱工作文摘.长征出版社,2010

[7] 李晓欧.美国FinCEN反洗钱机制及其启示[J].亚太经济,2014(1)

(作者单位:太原科技大学经济与管理学院 山西太原 030024;通讯作者:张燕华)

(责编:贾伟)