●王 乐

一、引言

随着国际生产分工的日益细化,全球价值链的逐步完善,跨国公司对于整个产业链的支配作用越发显着,其中专利运营是其控制产业链、分配价值链价值的重要手段。而随着专利市场与资本市场的互动与发展,专利运营的方式更加多元。因此,相较于探讨跨国公司专利运营的方式,分析其实现对产业链、价值链、供应链的控制的内在机制更为重要。在当前中美贸易摩擦的大背景下,探讨跨国公司的控制机制,更对我国企业“走出去”有重要的参考意义。

在现有研究中,对于产业链、价值链、供应链的定义及其三者关系,吴今明等认为产业链由供应链、企业链、空间链和价值链这四个层次,相依相存,有机组合而形成的,其中价值链是产业链的核心导向。对于跨国公司专利运营对三链的影响,秦立公认为跨国公司通常将研发等专利附加值高的价值链环节置于知识产权保护力度高的国家,而将生产制造等专利附加值低的环节置于知识产权保护力度低的国家,最后在消费水平高的母国或者发达国家销售,知识产权保护对跨国公司国际生产分割决策有极为重要的影响。陈伟等通过构建供应链伙伴特性、知识交易与创新绩效之间关系的模型,结合256家供应链上下游企业的调查数据得出知识交易对创新绩效有显着的正向影响。黄莉认为在供应链中知识信息流动,形成共享体系,能够对企业的绩效产生直接的激励作用,除此以外,知识共享还可以通过供应链即时的中介效应间接影响到企业的绩效。

可以看到,现有研究鲜有从产业链、价值链、供应链宏观关系的角度探讨跨国公司通过专利运营控制三链的机制。而产业链、价值链、供应链作为相辅相成、相互影响的整体,显然,从三者关系的角度探讨影响机制更有意义。

二、产业链、价值链、供应链之间的区别与联系

(一)产业链与价值链的区别与联系

产业链、价值链和供应链彼此相依,彼此融合,但各有主次,扮演不同角色。于产业链和价值链而言,二者概念时常混淆。具体辨析而言:

1.产业链是由不同质的产业所构成的产业活动组织形式。

χi为不同性质的产业,=1,2…N。N取决于社会分工程度。F为各产业相互间的函数规则。若I=1,则公式1表示一个最终产品形成所需的全部活动由一个企业单独完成。

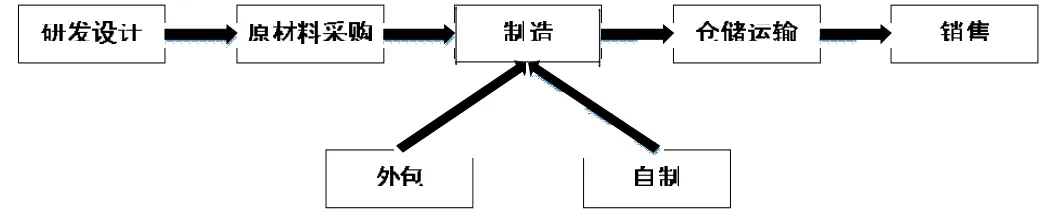

2.价值链是由生产某产品或服务所需要的各个价值增值活动所构成。

νi为每个环节的价值增值量,典型的价值链环节构成如图1所示。通常包括产品设计、原料采购、仓储运输、订单处理、批发经营、终端零售等几个环节。这些环节传统来说可以由一个企业独立完成,随着分工细化,也可以某部分或者全部都由众多企业分工合作完成。

图1 企业价值链结构

产业链与价值链具体辨析中,一个可以参考的标准是:链条各个节点之间交易的产品或服务,是否为不同性质。例如:一个玻璃保温茶杯,A企业生产杯盖,B企业生产玻璃外体与内胆,C企业负责组装组装。尽管A、B、C三家企业所提供的生产工艺与产品完全不同,其可以在某种程度上构成产业链,但其并不能构成实际意义上的价值链。实际上A、B、C企业都是属于玻璃制品企业,参考图1而言,它们都仅仅处于价值链的制造环节。价值链是开展在既定的产业链结构之中的价值创造活动,其中的某些环节会在社会分工中转化为特定的产业,逐渐演变为产业链中的某个环节。它可以作为产业链节点企业进行战略管理的发展导向,或最大化企业现居环节的价值,或逐渐向价值聚集的环节发展。

(二)产业链与供应链的区别与联系

供应链是与产业链、价值链紧密相关并同等重要的一个链条,是为保障企业能够按照生产计划所展开的一系列的活动,于企业内部而言是最基础意识最重要的只能链条,对于产业链、价值链而言,亦是如此。典型的供应链如图2。

图2 典型企业的供应链结构

供应链在产业链中,主要的活动内容是在既定的价值链的结构中,从企业内部的价值活动出发,协调企业内外部的活动,目的在于使企业的生产总成本最小化。而针对广义的供应链,资金、信息、知识是从产业链中各个节点企业呈网络状向产业链上下游延伸。换言之,产业链中的每一个节点企业都可能成为广义供应链中的上游或下游。

综上所述,价值链是产业链的核心纽带,它展现的是价值积累环节,而每个环节都有可能社会分工化为一个产业,当环节已发展成为产业时即为产业链。于此同时,单个企业的狭义供应链如图2是微观上价值链与产业链中节点的展示,而广义供应链包含有物料、资金、信息、知识等展现的是在产业链和价值链中流动的资源,构成了链条的实质。因此,三者之间是以价值链为导向,产业链为表现形式,狭义供应链构成链条节点,广义供应链构成链条实质。

三、专利运营对三链及其之间关系的影响

所谓专利运营,其本质是专利资产与市场资本的交易,是专利技术“货币化”的过程。就这个层面而言,专利运营的实质便是以专利权为客体进行市场资源配置的行为。因此,专利运营对于三链的影响主要是通过权利特性来行使市场资源调配的作用,主要方式是在链条中创造和管制技术信息。

但随着技术的发展,迂回生产程度的提高,整个价值链的环节极少可能会封闭在一个企业中,社会分工产业化造成绝大多数企业只承担价值链中一个或几个环节,企业数量的增加导致价值链总体价值的上升。此时,专利运营对于技术信息的创造和管制由于企业数量的增加将会具备显着的乘数效应,从而对于价值链与产业链有极大的影响。这种情况为在公式1中=N的情形,此时专利运营对于价值链和产业链的影响我们要从下面几个情形来分析。

(一)技术信息源在价值链上游

在此种假设下,以专利为表现形式的技术信息是随着价值链环节的顺序从上而下的流动,因此,技术信息所带来的产品附加值惠及整个产业链。在这种情况下,掌握核心技术专利的上游企业通过许可,转让,作资入股等运营形式,实现对整个产业链的控制,从而影响价值的分配,使价值向技术信息源——上游企业的集中。此种情形,上游企业拥有对整个价值链环节的议价权。

在此种假设下,一方面能够将技术信息带来的增加价值最大程度的实现,提高专利转化效率。但另一方面,由于技术专利强烈的排他性,专利运营将形成难以逾越的企业专利护城河,以达到对下游产业链的控制,对竞争对手的打压,因此,极易在上游产业中形成寡头技术垄断的局面,此时,一个或几个企业掌握对整个产业链的议价权是极为有害的。

图3 技术信息源在价值链上游时价值聚集状况示意图

(二)技术信息源在价值链中游

在此种假设下,技术信息流的供应会形成两段,以中游信息源为中心,向上下游流动。在技术信息向上游流动时,原本处于价值链下端的企业由于掌握专利技术从而占据了技术信息供应链的上游,由此中游企业有了位差。这种位差的存在一方面会使得中游企业所承担的价值链环节的价值上升,吸引市场资源向中游聚集,另一方面,会产生一种矫正力。价值链的流动势必是从高价值环节流向低价值环节,当中游企业承担的中间环节由于技术专利的存在形成价值高地时,势必会向价值链上端转移,换言之,当中游企业成为技术信息供应链的上游时势必会导致其向价值链上游环节转移或融合,最终矫正到假设1的情况下,形成技术垄断的局面。在技术信息流向下流动时,中游企业拥有对下游企业的议价权,技术专利的存在一方面阻碍了价值链向下的正常流动,占据了更多的价值分配份额。另一方面,增加了产品的价值,但对于原本就处于价值链下游的企业而言,这种价值的增加更可能会导致下游企业竞争的加剧,进一步分散价值链下游企业所能获得的价值。

图4 技术信息源在价值链中游时价值聚集状况示意图

(三)技术信息源在价值链下游时

在这种假设下,价值链和供应链的企业位置完全倒置。在价值链末端的企业占据了技术信息供应链的上游,从而相较于假设2产生了更大的位差。这种位差的存在一方面使得价值链下游企业对于产业链的拥有了相当程度的议价能力,提高其所承担价值链环节的价值。另一方面,相较于假设2会产生一个更大的矫正力。价值链下游企业通过掌握技术专利占领价值高地,势必就会向价值链上游环节转移或融合,从而过渡向假设2最终到假设1,最后实现对整个产业链的技术垄断。

图5 技术信息源在价值链下游时价值聚集状况示意图

从以上三种假设可以得出,专利的存在可以提高整个价值链的总体价值,而专利运营是通过转让、许可、作资入股等运营方式达到对技术信息供应链的控制,从而达到对上下游产业的控制以实现己方所承担环节的价值最大化。这种价值最大化的趋势,即企业的趋利性,逐渐会导致产业链的整合,最终形成如假设1的稳定技术垄断情形。

四、跨国公司通过专利运营对三链的控制

20世纪90年代以来,国际分工格局出现重大转型,全球价值链(global value chains)分工模式已经成为经济全球化与国家分工的新常态。企业将整个生产过程中的不同生产任务(或称生产环节、工序)置于不同的国家或地区完成,诞生了跨国公司。

跨国公司通过垂直一体化 (vertical integration)和离岸外包(offshore outsourcing)安排其全球生产网络,通常将研发(R&D)环节安排在总部,而将生产制造环节置于低成本的发展中国家,营销环节在母国或者发达的第三国完成。显然这是已经处在假设1的稳定状态下的跨国巨头,其通过投入巨资研发获得的技术专利,垄断技术信息完成对下游产业的控制,一方面利用生产国的低价人力与资源,一方面又在母国或发达的第三国实现价值的最大化。

假设1的情形通常见于社会分工已经高度发达的产业链,如在芯片行业,在“美国商务部制裁中兴案”中可见一斑。集成电路的布图设计专利由美国高通公司掌握,由设备终端厂商如华为、中兴等购买、组装、销售。在这个产业链中,中兴通讯公司处于价值链下游环节,掌握技术专利的高通公司处于上游并占据了技术供应链的上游,其通过专利许可的运营方式完成对产业链的控制。当美国政府伙同高通公司对中兴公司进行制裁时,中兴几无还手之力。假设1中最终的技术垄断情形由此可见一般。同样在芯片产业中也有符合假设2的情形,制造芯片的核心设备为高精度刻录机,而全球能够生产达到高通芯片所需精度刻录机的只有荷兰ASM公司。凭借这一技术专利,ASM公司尽管处于芯片产业链的中游,但占据了价值高地。由此,一方面下游企业若想生产芯片介入行业,必须购买该公司的产品或取得专利许可,从而使得ASM公司掌握对下游的议价权。另一方面,已掌握技术信息的ASM公司从芯片代工、刻录机制造的中游向刻录机设计、芯片辅助设计的产业链上游转移。同时,以高通、联发科、三星为首的世界三大芯片设计厂商先后成为ASM公司的股东,达到产业链与技术信息供应链的融合。在“美国商务部制裁中兴案”中,中兴的角色也印证着假设3。尽管中兴在此案中是弱势,但其在2017年仅手机出货量超过4000万台,其中手机系统优化,芯片调教等方面的技术专利功不可没,因此获得消费者的承认,从而凭借巨大出货量获得了一定的对上游产业的议价能力,这也是中兴公司打赢数次“337调查”的底气。在获得收益后,中兴同样不断在加大研发力度,逐渐向产业链上游转移。

这种全球生产带来了三个方面相互关联的结果。第一,发展中国家的贸易中包含了越来越多的零部件进口,而且出口的产品往往是其不具有比较优势的资本密集型和知识密集型产品;第二,随着跨国公司在全球范围内的扩张,大量外国直接投资流入发展中国家;第三,发展中国家的企业对外支付了大量的技术许可费用,据数据显示,2018年仅中国企业就支付了130亿美元。这些都显示跨国公司通过专利运营获得了价值链的大部分价值并对产业链达到了控制,而这种控制对于企业个体是有利的,而对于整个产业链以及低价值环节的承担企业与地区都是重大的危险,这些都需要我国企业学习。