柳岸林

摘 要:后疫情时期我国如何更好地恢复经济是一个值得探讨的问题。对此,通过运用IS-LM模型的宏观经济政策效应,分析在后疫情时期宏观经济政策如何能够更有效地发挥恢复经济的作用。通过分析,最终得出应继续促进消费、财政政策和货币政策相互配合并着重加强财政政策的挤进效应等结论。

关键词:IS-LM模型 财政政策 货币政策 效应

一、导言

我国在经历了疫情对经济的大幅冲击后,目前已经进入后疫情时期的经济恢复期。虽然企业的复工复产早已展开,但大多数行业仍未恢复到疫情前的发展水平,要彻底恢复经济仍需宏观经济政策加力。2020年我国的政府工作报告特别强调要实行更加积极的财政政策和更加灵活的货币政策,其中包括发行抗疫特别国债、降准降息、再贷款等手段。这些政策工具作用于经济的效应可以通过IS-LM模型体现出来。

二、宏观经济政策效应与IS-LM模型

宏观经济政策效应可以分为财政政策效应和货币政策效应,其中,财政政策效应是指政府变动收入和支出后对宏观经济产生的有效作用以及相应反应,货币政策效应是指中央银行变动货币供应量后对宏观经济产生的有效作用和相关反应。

IS-LM模型探讨了短期内国民收入的决定问题,其中,由于IS曲线表示产品市场均衡时收入与利率的关系,LM曲线表示货币市场均衡时收入与利率的关系,因此可以通过这两条曲线的移动体现出财政政策和货币政策作用于宏观经济的过程,在这一过程中就体现着宏观经济政策的效应。

宏观经济政策效应的大小直接影响着宏观经济政策的效果,如果我们能够找到影响宏观经济政策效应大小的因素,就可以有针对性地采取措施,从而更好地恢复经济。因此,下面将分别对我国实行的积极的财政政策和稳健的货币政策的效应大小进行分析。

(一)积极的财政政策效应与IS-LM模型

积极的财政政策效应的大小主要取决于IS曲线和LM曲线的斜率大小,即1-bd和kh。其中b是边际消费倾向,d是投资的利率弹性,k为货币需求的收入弹性,h为货币需求的利率弹性。下面分别对IS和LM曲线的斜率进行分析。

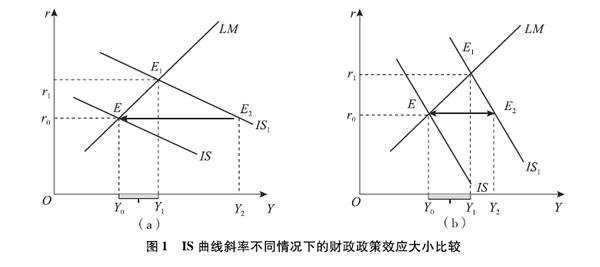

1LM曲线斜率相同,IS曲线斜率不同

当LM曲线斜率相同,IS曲线斜率不同时,d越小,即IS曲线斜率越大,则积极财政政策的效应越大。因为积极财政政策带来国民收入增加的同时,会引起人们对货币需求的增加,此时利率上升,对投资产生抑制作用,这种抑制作用的大小主要取决于d的大小,此时,d越小,利率上升对投资的抑制作用越大,国民收入增加得越多。

从图1中可看出,(a)中IS曲线的斜率明显小于(b)中IS曲线的斜率,如阴影区域所示,(a)中均衡国民收入的增加部分小于(b)中均衡国民收入的增加部分。因此,IS曲线斜率越大,积极财政政策的效应越大。

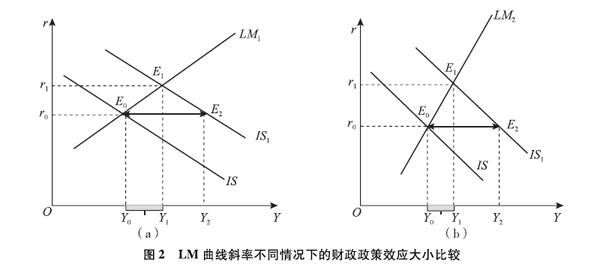

2IS曲线斜率相同,LM曲线斜率不同的情况

当IS曲线斜率相同,LM曲线斜率不同时,k越小或h越大,即LM曲线斜率越小,则积极财政政策的效应越大。因为积极财政政策带来国民收入增加的同时,会引起人们对货币需求的增加,此时k越小,人们对交易性和预防性的货币需求增加越小,在短期货币供应量一定时,人们对投机性货币的需求减少得越小,即此时利率上升越小,对投资产生的抑制作用越小,国民收入增加得越多。

图2 LM曲线斜率不同情况下的财政政策效应大小比较

从图2中可看出,(a)中LM曲线的斜率明显小于(b)中LM曲线的斜率,如阴影区域所示,(a)中均衡国民收入的增加部分明显大于(b)中均衡国民收入的增加部分。因此,LM曲线斜率越小,积极的财政政策效应越大。

(二)稳健的货币政策效应与IS-LM模型

稳健的货币政策效应的大小依然取决于IS曲线和LM曲线的斜率大小,下面分别对IS和LM曲线的斜率进行分析。

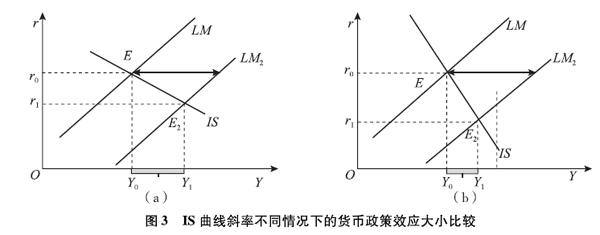

1LM曲线斜率相同,IS曲线斜率不同

当LM曲线斜率相同,IS曲线斜率不同时,d越大,即IS曲线斜率越小,则稳健货币政策的效应越大。因为稳健的货币政策会增加广义货币供应量,带来利率的下降,对投资产生刺激作用,这种刺激作用的大小主要取决于d的大小,此时,d越大,利率下降对投资的刺激作用越大,国民收入增加得越多。

图3 IS曲线斜率不同情况下的货币政策效应大小比较

从图3中可看出,(a)中IS曲线的斜率明显小于(b)中IS曲线的斜率,如阴影区域所示,(a)中均衡国民收入的增加部分明显大于(b)中均衡国民收入的增加部分。因此,IS曲线斜率越小,稳健的货币政策效应越大。

2IS曲线斜率相同,LM曲线斜率不同

当IS曲线斜率相同,LM曲线斜率不同时,k越大或h越小,即LM曲线斜率越大,则稳健货币政策的效应越大。因为h越小,则利率下降较大才能使货币需求增加较大,才能与稳健货币政策增加的货币供应量一致。此时,利率下降幅度较大,投资和消费增加较大,国民收入增加较多。

图4 LM曲线斜率不同情况下的货币政策效应大小比较

从图4中可看出,(a)中LM曲线的斜率明显小于(b)中LM曲线的斜率,如阴影区域所示,(a)中均衡国民收入的增加部分小于(b)中均衡国民收入的增加部分。因此,LM曲线斜率越大,稳健的货币政策效应越大。

三、我国增强宏观经济政策效应的举措

由宏观经济政策效应与IS-LM模型的关系可以看出,IS曲线斜率越大,积极的财政政策的

效应越大,但稳健的货币政策的效应却越小;LM曲线斜率越大,稳健的货币政策效应越大,但积极的财政政策效应越小。因此,单纯依靠调节IS曲线和LM曲线斜率的大小很可能达不到预期的政策效果,特别是在后疫情时期,必须采取有针对性的措施才能更好地增强宏观经济政策效应。

(一)继续增加消费扩大内需

从IS-LM模型来看,虽然可以通过调节影响IS曲线斜率和LM曲线斜率的因素以增强宏观经济政策效应,但由于影响IS和LM曲线的斜率大小的k、d和h很难预测和把握,因此短期内要增强宏观经济政策的效应可从边际消费倾向b入手,通过扩大内需达到刺激经济的效果。

1消费券的扩内需效果明显

自疫情发生以来,我国很多地方均采取了发放不同形式的消费券措施,以促进消费、激活内需。例如,商务部在2020年5月8日举行的国务院联防联控机制新闻发布会上表示,自疫情发生以来,全国有28个省份、170多个地市统筹地方政府和社会资金,累计发放消费券达190多亿元。

消费券可以产生消费的乘数作用,数据显示,消费券可以10倍杠杆带动线上线下消费。此外,各地将消费券与互联网平台结合起来,也促进了网上零售额的增长。2020年1—10月,全国网上零售额91275亿元,同比增长109%,增速比1—9月提高12个百分点。其中,实物商品网上零售额75619亿元,增长160%,占社会消费品零售总额的比重为242%。①2020年8月,我国社会消费品零售总额实现年内首次正增长;2020年10月,我国社会消费品零售总额同比增长43%,增速比9月加快10个百分点,这显示出我国在后疫情时期扩大内需的效果是明显的。

2继续发放有针对性的消费券

由于中低收入人群的边际消费倾向更高,因此今后消费券的发放应更多、更有针对性地面向普通消费群体。同时,生活必需品的需求收入弹性较低导致公众在使用消费券购买生活必需品后不愿意继续消费,会影响消费券的扩大带动作用,因此消费券应更多偏向于需求收入弹性高的项目,如旅游、餐饮等。目前我国发放的消费券主要是面向普通民众和特定行业,具有抵扣券和抵用券的功能,如文旅、餐饮等消费券。今后一段时间,可继续面向公众发放同类型中高端产品的消费券,这将更好地释放消费潜力。

需要注意的是,消费券这一措施适用于短期,长期来看是不适合使用的。与此同时,消费券使用的是财政资金,因此各地政府应量力而行,根据财政资金的承受能力决定消费券的发放规模,以减轻财政负担;而且,政策应根据疫情对当地经济的影响有针对性地选择消费券重点支持的行业,提升消费券的带动效应。

3提振大宗消费重点消费和释放农村消费潜力

在2020年11月18日的国务院常务会议上,李克强总理部署提振大宗消费重点消费和促进释放农村消费潜力。具体举措包括:鼓励各地增加号牌指标投放、开展新一轮汽车下乡和以旧换新等活动,扩大汽车消费;鼓励地方对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴,促进家电家具家装消费;鼓励餐饮企业提升菜品质量,创新经营,提振餐饮消费;加强县域乡镇商贸设施和到村物流站点建设,优化农村消费环境,带动农村消费。这些都是我国扩大内需战略的体现,未来我国需要更多扩大内需的举措,这同时也需要高质量的供给支撑,真正实现供给创造需求。

4消费增加不会带来通货膨胀压力

从图5中可以看到,疫情以来我国的居民消费价格指数CPI经历了由高到低的过程,2020年5—8月,CPI同比增长稳定在24%~27%,2020年9月和10月,我国CPI同比分别上涨17%和05%②。疫情冲击带来的通货膨胀压力已经得到极大的缓解,消费增加并未带来需求拉上型通货膨胀的压力。扩大内需是我国新发展阶段的战略基点,未来我国仍可以继续有针对性地刺激内需,以消费升级带动产业升级,促进经济更好地回升。

(二)货币政策可对冲财政政策的挤出效应

在积极的财政政策中,政府开支增加所引起的利率提升,从而带来私人消费或投资支出的减少称为“挤出效应”。现实中,中央政府在实行积极财政政策的同时又实行了稳健的货币政策以降低市场利率,通过货币政策可以对冲财政政策的挤出效应。

图6 积极的财政政策和稳健的货币政策的配合

积极的财政政策和稳健的货币政策的实施会把利率保持在较稳定的水平。此时,由于总需求增加,会带来物价上升,产生利率效应,即物价上升带来人们对货币需求的增加,由此导致利率上升,产生挤出效应。但此时如果由央行适度增加货币供应量,便可以降低利率,最终使利率保持在一个稳定的水平(见图6)。

(三)继续降低工业企业的生产成本

积极的财政政策和稳健的货币政策的配合使用虽然可以减缓财政政策的挤出效应,但却可能使得物价上涨,带来通货膨胀的压力。对此,可以通过降低企业的生产成本以减缓成本推动型通货膨胀的压力。

自疫情发生以来,我国中央政府已经在金融支持、减税降费、减免房租和补贴电费方面采取了一系列措施来降低工业企业的生产成本,央行通过在二级市场购买债券压低市场利率,降低企业成本。2020年3季度,我国规模以上工业企业每百元营业收入中的成本比2020年2季度下降071元,比2019年同期下降053元,有效缓解了2020年上半年成本大幅上升给企业生产经营带来的压力。在企业经营压力得到持续缓解的同时,企业盈利状况明显好转。疫情发生以来,我国工业企业利润增速由2020年1季度下降367%,到2季度增长48%,再到3季度加快回升至159%,呈现“由降转升、增长加快”的走势。①

今后,我国的宏观经济政策可继续在流通领域降低企业成本,这也需要完善现代商贸流通体系,以流通现代化畅通国内供需高效适配大循环;同时宏观经济政策应更加注重降低中小企业的生产成本,这需要金融机构对中小企业发放更多低息或无息贷款。相信未来随着更多政策的落地,企业的生产成本会继续降低,通货膨胀的压力会继续减轻。

(四)继续增强积极财政政策的挤进效应

积极财政政策的挤进效应主要是指积极的财政政策可改善地方投资环境从而吸引投资,也可通过完善居民的医疗保障和养老保障来增加居民消费。2020年我国实行的增加财政赤字和发行特别国债,以及减税降费、减租降息等举措都是挤进效应的体现,并取得了显着成效。后疫情时期我国仍应继续稳步增强积极财政政策的挤进效应。

四、结语

现实中,由于受到多种因素的影响,宏观经济政策要达到预期效应可能存在一定的不确定性,总体来说需要在减少政策的挤出效应的同时增加政策的挤进效应,同时应积极扩大内需并注意继续防范通货膨胀带来的压力和风险。

后疫情时期,我国宏观经济政策在恢复经济过程中发挥了不可替代的作用,未来我国应保持宏观经济政策的连续性,一方面政策要进一步挖掘内需潜力,另一方面政策要继续与供给侧结构性改革相配合,激发市场主体活力,使国民经济形成需求牵引供给、供给创造需求的更高水平动态平衡,积极构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

参考文献

[1]《西方经济学》编写组西方经济学下册[M]北京:高等教育出版社、人民出版社,2019

[2]陈瑞华,杨帆中国经济的周期性特征及其实体经济与虚拟经济协调性的实证分析[J]中国证券期货,2019(6):4-10