高天辰 高辉

摘 要:本文基于日数据采用GARCH模型族实证研究了原油期权推出对原油期货市场变量(价格、成交量、持仓量、库存)波动性及非对称杠杆效应的影响。结论如下:不考虑疫情影响下原油期权推出除了对成交量,对价格、持仓量及库存波动均产生较长时间波动性影响;考虑疫情影响下仅对价格产生长时间波动性影响。无论是否考虑疫情影响,原油期权推出后均加剧了价格收益波动性,降低了成交量、持仓量、库存波动性,考虑疫情影响下原油期货价格收益波动增强程度减弱,成交量波动减弱程度降低。不考虑疫情影响下原油期货价格、成交量、持仓量、库存波动率均存在负的非对称杠杆效应,利空消息的影响均大于利多消息的影响;考虑疫情影响下原油期权推出前后,原油期货价格收益波动均由负的非对称性转变为正的非对称性杠杆效应,原油期货成交量波动负的非对称性杠杆效应在原油期权上市后变小且减小的幅度小于不考虑疫情影响下的杠杆效应,持仓量及库存的波动在原油期权推出后负的非对称性杠杆效应均减弱。最后,针对国内期权市场建设给出相关政策建议。

关键词:原油期权;GARCH模型族;波动率;非对称性;杠杆效应

一、 引言

海外的期权市场发展比较早,18世纪在欧洲及美国市场就已经出现了期权交易。20世纪70年代初,美国的芝加哥期权交易所采用标准化的期权合约后,海外期权市场得到了快速发展。国内期货市场虽然经过了30多年的发展,但是期权的推出却比较晚,我国第一个期权品种是2015年2月9日在上海证券交易所上市的上证50ETF期权。商品期权的上市则更晚一些,2017年3月31日上市的豆粕期权是国内第一个商品期权,截至2022年国内商品期权上市品种超过20个,商品期权的推出有力地推动了国内期货市场发展。

原油期货作为国内第一个国际化的商品期货于2018年3月26日上市,原油期货的推出对国内商品期货国际化建设具有重要意义。经过三年多的发展,2021年6月21日国内原油期货市场迎来了原油期权品种,原油期权是国内首批以人民币计价的国际化期权品种。原油期权的上市完善了国内原油市场结构,提高了原油期货市场的价格发现效率,丰富了油企的避险工具种类,提升了原油产业链企业风险管理的手段。

为了进一步研究原油期权推出对原油期货市场的作用及影响,我们采用GARCH模型族对原油期权推出前后对原油期货市场波动的全面影响进行实证分析,探讨原油期权推出对原油期货市场的作用影响及局限性,为进一步发展国内商品期权市场提供有价值的建议。

中国证券期货2023年6月

第3期原油期权对原油市场波动非对称性影响研究

二、文献综述

国内外关于期权的研究文献有很多,其中关于期权推出对标的资产市场影响的研究大多集中在资本市场,关于商品市场的研究相对比较少。国内外文献研究的结果也存在较大的差异。

国外有部分文献研究认为期权的推出降低了标的市场波动。诸如,Roll(1977)研究发现期权的推出和交易可以降低标的现货市场的波动性,原因可能是期权的推出交易会促使那些掌握大量信息的投资者将他们的资金转移到期权市场;Hakansson等(1982)研究发现在引入期权后,标的现货市场的波动性会显着降低。引入期权会增加投资者的选择策略集,提高投资者风险收益机会,从而增强市场的有效性,改变不完全金融市场的状态;Damodaran和Subrahmanyam(1992)研究了美国的期权和现货市场后发现,期权的推出和交易对标的现货市场的波动性能起到一定的抑制作用。 Kumar等(1995)研究发现东京证交所股指期权上市后,标的指数的波动率和成交量都有所下降;Kumar等(1998)研究发现美国股票期权的推出在降低标的股票市场波动的同时,提高了现货股票市场的质量;Wang等(2009)研究发现在香港市场上股指期权交易降低了H股市场的波动性;Bhaumik和Bose(2009)研究发现在印度金融市场,期权推出后的标的市场波动性减弱。Liu(2009)运用控制变量的方法研究发现S&P100 股指期权的引入交易抑制了标的股票的波动,但是对金融市场的价格和整体的系统性风险并没有显着的影响,并且股指期权交易并非标的股票市场异常波动的原因。Galloway和Miller(1997)研究发现股指期权的引入不会加剧股指期货市场的波动性,期权的交易对现货市场的波动性能起到一定的抑制作用。

国外有部分文献研究认为期权的推出增强了标的市场波动。诸如,Robbani和Bhuyan(2005)采用GARCH模型研究发现道琼斯指数期权推出后,由道琼斯指数所对标的30家股票的波动性明显加剧。Filis等(2007,2011)研究发现在希腊股票市场希腊个股期权的推出增加了标的市场的波动,同时希腊市场也变得更加有效。Fong和Han(2015)研究发现香港恒生指数期权上市初期,期权市场加剧了现货市场的波动性,而从长期来看,随着市场的稳定,期权也逐渐减弱现货市场的波动性。

国外有部分文献研究认为期权的推出对标的市场波动没有明显影响。诸如,Kabir(1999)研究发现在荷兰金融市场,期权发行上市之后,标的市场的波动性并没有明显变化;Antonios和Koutmos(2004)借助GARCH模型,将日经225指数和德国DAX指数作为标的市场股指,研究发现期权上市后这两个指数都没有发生明显的波动。Mazouz(2004)对 CBOE 期权上市对股票波动率的影响进行了研究,发现期权上市并没有对标的股票的波动率产生显着影响;Floros和Vougas(2006)以 GARCH模型族作为实证分析工具,研究发现股指期货的上市交易对标的市场波动性影响有限,无法从经济意义上准确判断。

国外还有部分文献认为期权的推出对标的市场的影响要结合相关情况才能确定。诸如,Ma和Rao(1988)的研究认为不能一以概之地说引入期权是增加还是降低了现货市场的波动,影响的具体特征要视标的现货市场自身的运行情况而定,如果该标的现货市场自身是充分、有效的,那么期权的推出交易将会进一步增强市场的有效性,降低市场的波动性;反之,则会加剧市场的波动性。Ronel(2004)的研究认为引入期权对标的现货市场的影响存在一定的突变效应,因为抛开市场整体的影响,直接研究期权对现货市场的影响存在一定困难。如果金融市场是不完全、不充分的,金融衍生品的引入交易对现货市场的影响则会呈现离散性和跳跃性,缺乏平滑性特征。

从国内文献来看,部分文献研究认为期权的推出会降低标的市场波动。有部分文献研究美国标准普尔 100 指数期权推出后,均认为标的指数波动率有所降低,如刘庞庞(2017)、盛积良和冯玉兰(2018)。有部分文献采用多种计量方法研究认为国内上证50指数期权推出后,标的指数波动率有所降低,如吴国维(2015)、李邢军(2016)、苏志伟和王小青(2016)、张静和宋福铁(2016)、毛杰(2017)、张元芳(2018)等。有部分文献对国内商品期货期权的推出对商品期货市场的影响进行了研究,认为商品期权的推出降低了标的商品期货的波动性,如缴建巍(2018)采用GARCH模型族研究发现白糖期权和豆粕期权的推出在一定程度上抑制了标的期货市场价格的波动性,而且提高了标的市场信息处理效率,同时白糖期货市场中的杠杆效应有所改善;涂腾(2018)研究发现随着豆粕期权的上市,标的期货市场价格的波动性和非对称性都有所降低;王一如(2020)研究发现白糖和铜期权推出后,标的期货市场价格的整体波动性和非对称现象都有所降低,而且信息处理效率有所提升;罗亮(2022)研究发现天然橡胶商品期权的上市能够减少标的期货市场的价格波动。

从国内文献来看,部分文献研究认为期权的推出加大了标的市场波动。有些学者采用多种计量方法研究国内外股指等期权推出后,认为标的指数波动率有所增强,如熊熊等(2011)采用多元 GARCH 模型研究发现引入KOSPI200 股指期权之后,KOSPI200 指数市场和指数期货市场的波动性都有所放大;王琦(2013)研究发现韩国KOSPI200股指期权上市增强了其标的现货指数收益率的波动性;赵尚梅等(2015)采用Agent实验仿真方法研究发现我国股指期权的推出加剧了标的股票市场的波动性;刘亚明等(2017)采用GARCH模型,研究发现国内50ETF期权推出后标的指数波动性有所提高,坏消息更会加剧标的市场的波动,同时杠杆效应有所增加。关于商品期权推出增强标的市场波动的研究比较少,仅有刘奇扬和左敏(2022)研究发现棉花期货价格收益率序列存在波动集聚性,同时无论是否发生新冠感染,棉花期权的推出不仅会加剧棉花期货收益率的波动性,还会降低棉花期货市场的整体波动性,减少非对称现象。

从国内文献来看,部分文献研究认为期权的推出对标的市场波动没有明显影响。有些采用多种计量方法研究国内外股指期权,认为其标的指数波动率没有明显增强,如郭城(2014)研究了全球范围内9个典型的股指期权,认为期权的推出对标的市场波动性的影响无规律可循,可能由其他原因引起波动性变化;樊文俊(2015)研究发现50ETF期权推出对标的指数波动性无显着影响;张文慧(2016)研究发现50ETF期权推出对标的成分股波动性无显着影响。关于商品期权推出对标的市场波动没有影响的研究比较少,仅有郭晨光等(2021)从日度数据研究发现白糖期权上市后白糖期货的价格波动并没有显着变化,但从5 分钟高频数据看,白糖期权上市后白糖期货市场的“毛刺”现象有所缓解,表明期权发挥了抑制期货交易中短期非理性波动的作用。

综上,国内外关于期权推出对标的市场影响的研究文献大多集中于国内外股票市场的期权推出对标的股指或股票波动率的影响方面,研究结论具有多样性。关于商品期货期权推出对标的商品期货波动率影响的研究相对比较少,研究方法大多采用ARCH、GARCH等,从已有的文献来看,研究商品期权的推出对标的期货的影响均集中在对商品期货价格波动性单变量的影响上,目前针对原油期权推出对原油期货及多变量的影响方面的研究尚属空白。因此,本文采用GARCH模型族方法研究原油期权的推出对原油期货市场微观变量(价格、成交量、持仓量、库存)波动性及非对称性杠杆效应的影响,期望得到有价值的结论,为中国期货市场发展提供有价值的参考。

三、研究模型的设定

(一)原油期货变量波动的GARCH模型设定

Engle(1982)在研究通货膨胀时提出了自回归条件异方差(Autoregressive Conditional Heteroskedastic,ARCH)模型,Bollerslev(1986)在ARCH模型的基础上提出了GARCH模型,该模型可以推广到允许条件方差对收益率产生影响。因此,原油期货变量(价格、成交量、持仓量、库存)波动的GARCH(q,p)模型方差方程可以设定为:

σ2t=α0+∑pi=1αiε2t-i+∑qj=1βjσ2t-j(1)

其中,p是ARCH项的阶数,q是GARCH项的阶数,p>0,q≥0,α0>0,αi≥0,βj≥0,∑pi=1αi+∑qj=1βj<1 。模型反映原油期货相关指标当期波动率受前期波动性信息的影响,∑pi=1αi+∑qj=1βj的值越接近于1,表示信息冲击对波动性影响的时间越持久。

为了进一步研究原油期权推出后对原油期货市场波动的影响,我们在原油期货变量(价格、成交量、持仓量、库存)波动的GARCH(q,p)模型中引入虚拟变量,则引入虚拟变量的模型设定如下:

σ2t=α0+∑pi=1αiε2t-i+∑qj=1βjσ2t-j+λ1D1(2)

其中,D1为虚拟变量,即D1=0原油期权推出前1原油期权推出后,λ1 是虚拟变量的系数,当λ1>0 时,说明原油期权推出后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动加剧;当λ1<0 时,说明原油期权推出后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动降低;当λ1=0时,说明原油期权推出后,原油期货变量(价格收益率、成交量、持仓量及库存变化)的波动一般没有显着变化(可以根据检验结果的P值确定)。

由于原油期权推出前新冠疫情就已经发生,考虑到其可能对原油期货市场变量波动的影响,我们对期权推出前新冠疫情发生对原油期货市场波动的影响进行分析,在模型(1)中引入虚拟变量D2,比较分析原油期权推出前新冠疫情发生对原油市场的影响,模型设定如下:

σ2t=α0+∑pi=1αiε2t-i+∑qj=1βjσ2t-j+λ2D2(3)

其中,D2=0新冠疫情发生前1新冠疫情发生后到原油期权推出前,λ2 是虚拟变量的系数,当λ2>0 时,说明新冠疫情发生后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动加剧;当λ2<0时,说明新冠疫情发生后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动降低;当λ2=0时,说明新冠疫情发生后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动一般没有显着变化(可以根据检验结果的P值确定)。

考虑到新冠疫情的影响,为了更加精确地区分原油期权的推出对原油期货市场波动的影响,将新冠疫情发生后到原油期权推出前与推出后进行比较,在模型(1)中引入虚拟变量D3,模型设定如下:

σ2t=α0+∑pi=1αiε2t-i+∑qj=1βjσ2t-j+λ3D3(4)

其中,D3=0新冠疫情发生后到原油期权推出前1原油期权推出后,λ3 是虚拟变量的系数,当λ3>0 时,说明原油期权推出后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动加剧;当λ3<0时,说明原油期权推出后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动降低;当λ3=0时,说明原油期权推出后,原油期货变量(价格收益率、成交量和持仓量及库存变化)的波动一般没有显着变化(可以根据检验结果的P值确定)。

(二)原油期货变量波动的非对称EGARCH模型设定

非对称杠杆效应体现了波动性传导的单向性,或者在一定程度上的风险态度差异,杠杆效应可以通过在GARCH模型中引入一定的非对称性来实现,由于市场波动和反映的非对称性具有多种结构形式和表示方法,有一些对GARCH模型的推广形式,如EGARCH模型等应用比较广泛。我们根据Nelson(1991)提出的EGARCH模型,设定原油期货变量(价格、成交量、持仓量、库存)波动的条件方差方程为:

lnσ2t=ω+βlnσ2t-1+αεt-1σt-1+γεt-1σt-1(5)

好消息εt>0 和坏消息εt<0对条件方差有不同的影响,好消息的影响因子为α+γ,坏消息的影响因子为α-γ。如果γ≠0,则冲击反映存在非对称性及杠杆效应;如果γ<0,利空消息对波动率的影响大于利多消息的影响;如果γ>0,则利多消息对波动率的影响大于利空消息的影响;如果γ=0,则不存在非对称性及杠杆效应。令

fεtσt=αεt-1σt-1+γεt-1σt-1(6)

则f(·)为信息冲击曲线。

基于基本EGARCH模型形式,可以将原油期货变量(价格收益率、成交量、持仓量)波动的EGARCH模型多阶形式的方差方程设定为:

lnσ2t=ω+∑pj=1βjlnσ2t-j+∑qi=1αiεt-iσt-i+γiεt-iσt-i(7)

好消息εt>0 和坏消息εt<0对条件方差有不同的影响,好消息的影响因子为∑qi=1(αi+γi),坏消息的影响因子为∑qi=1(αi-γi),如果∑qi=1γi≠0,即存在杠杆效应,如果∑qi=1γi=0,则不存在杠杆效应。

四、实证分析

(一)变量选择与数据处理

本文以上海国际能源交易中心2018年3月26日上市的国际原油期货为研究标的,选择原油期货价格、成交量、持仓量及库存指标。原油期货价格选择成交量最大的活跃合约日收盘价格连接成连续价格时间序列,成交量指标选择原油期货合约总的日成交量,持仓量指标选择活跃合约日持仓量,库存指标选择原油期货日库存量。时间为2018年3月26日至2022年9月22日。去掉节假日共有有效数据1095个。数据来源为上海国际能源交易中心。其中在原油期货上市初期没有原油库存量,即2018年3月26日至2018年6月25日原油库存为0,为了研究需要,用1补足。

对选取的数据进行取对数处理,其中原油期货价格收益率为原油期货价格对数的一阶差分,即Rt=DlnPt=lnPt-lnPt-1,其中Rt为t日的原油期货价格收益率,Pt为t日的原油期货价格,Pt-1为t-1日的原油期货价格。同理,对原油期货成交量、持仓量及库存量分别做对数的一阶差分处理,分别得到原油期货成交量、持仓量及库存量波动指标如下:DlnQt=lnQt-lnQt-1、DlnIt=lnIt-lnIt-1、DlnSt=lnSt-lnSt-1,其中Q 、I、 S分别表示原油期货成交量、持仓量和库存量。以下为各个变量对数一阶差分序列走势(见图1)。

图1 原油期货价格、成交量、持仓量及库存量对数一阶差分序列走势

从图1中可以看到,原油期货价格及成交量、持仓量、库存量对数一阶差分序列走势均表现出波动集聚效应,因此可以判断原油期货价格及成交量、持仓量、库存量对数一阶差分序列可能存在异方差。以2021年6月21日原油期权上市作为时间分界点来看,对原油期货价格收益率来说,在原油期权上市前后,其波动率没有显着的变化,甚至在个别时间段有波动率增大的情况,这种现象的出现可能和新冠感染的影响有关;从成交量、持仓量及库存量波动来看,三者在原油期权推出前后波动性均有较大的变化,原油期权推出后均表现出波动性降低的情况。

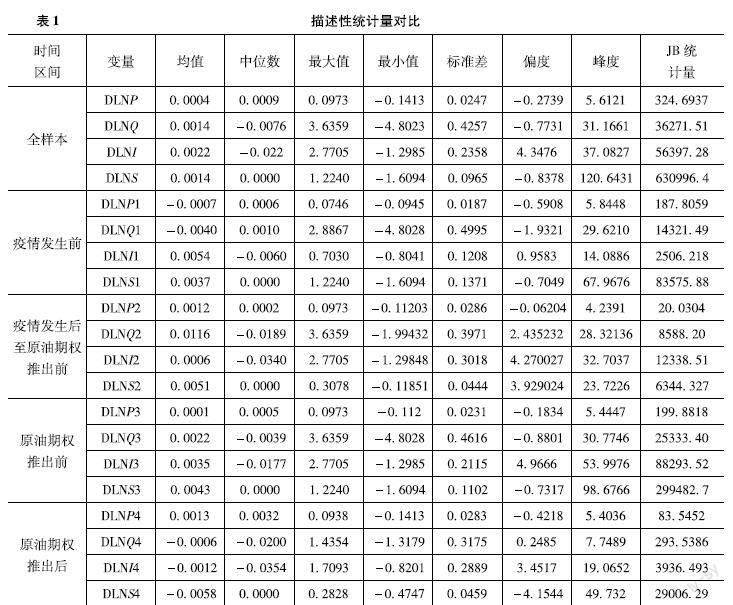

由于原油期权推出时已经有新冠感染,国内疫情最早在2019年年底出现,世界卫生组织将疫情全球大流行的时间点定为2020年3月11日,因此,我们采用世界卫生组织的观点确定疫情流行的时间点,为了更好地分析原油期权推出对原油期货市场波动的影响情况,我们将选择的样本分成以下几种情况:全样本(2018年3月26日至2022年9月22日)、疫情发生前(2018年3月26日至2020年3月11日)、疫情发生后到原油期权推出前(2020年3月11日至2021年6月21日)、原油期权推出前(2018年3月26日至2022年6月21日)、原油期权推出后(2021年6月21日至2022年9月22日)。以下给出几种情况下的描述性统计,具体情况如表1所示。

从表1可以看到,几种情况下所有样本峰度值均大于3,偏度值部分大于0,部分小于0,说明各个指标均表现出尖峰后尾特征,部分表现出长左拖尾及部分长右拖尾的分布特征;在1%的显着性水平下,JB统计量均拒绝正态分布假设,表明在几种情况下各个指标序列均不满足正态分布。从标准差来看,原油期权推出后原油价格收益波动及持仓量波动比原油期权推出前数值略大,没有显着变化,而原油期货成交量及库存量波动在原油期权推出后数值变小,存在显着变化。由于原油期权推出时疫情已经发生一年多,疫情出现对原油期货市场波动产生较大的影响,对比疫情发生前与疫情发生后到原油期权推出前来看,原油期货价格及持仓量波动均增强,原油成交量及库存量波动减弱。在疫情防控期间,原油期权推出前后,我们再对比疫情发生后到原油期权推出前与原油期权推出后这两个时间段,在这两个时间段疫情均对原油期货市场有影响,比较原油期权推出前后在这两个时间段的影响可以看到:原油期权推出后,除了原油期货库存量波动变化不显着外,原油期货价格收益波动、成交量波动、持仓量波动与疫情发生后到原油期权推出前相比均有所降低,因此,从日数据来看,原油期权的上市对原油期货市场波动有一定的影响,在不考虑疫情的情况下,虽然原油期货价格及持仓量波动变化不大,但是原油期货成交量及库存波动明显减弱;在考虑疫情的情况下,疫情发生前后原油期货价格及持仓量波动均增强,成交量及库存波动减弱;在疫情防控期间,原油期权的推出降低了原油期货市场价格收益、成交量、持仓量的波动,库存波动增强。以上描述性统计在一定程度上描述了原油期权推出对原油期货市场波动的影响,具体的影响程度还需要进一步的模型实证分析。

(二)相关检验

1数据平稳性的单位根检验

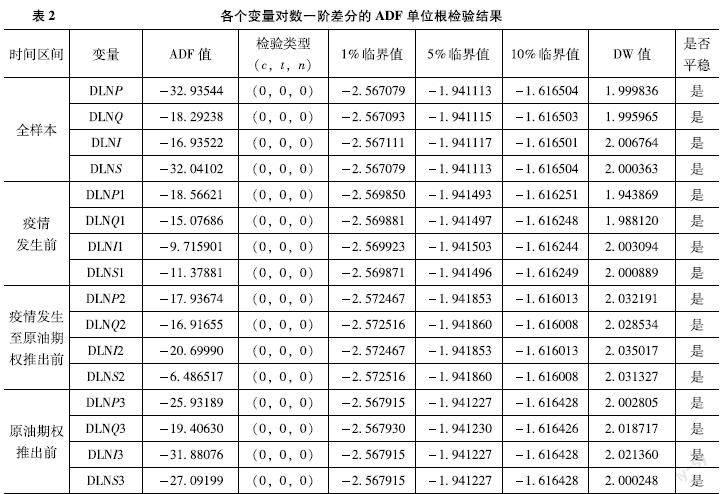

我们对选取的原油期货价格、成交量、持仓量及库存量的对数一阶差分序列在三种情况下的平稳性做单位根检验,我们采用常用的ADF检验法,检验结果如表2所示。

通过ADF单位根检验结果可以看到,在1%、5%、10%显着性水平下,几种情况下原油期货价格、成交量、持仓量、库存量对数一阶差分序列均是平稳的,可以采用ARMA模型进行后续模型实证分析。

2ARCH效应检验

根据原油期货价格、成交量、持仓量、库存量对数一阶差分序列的自相关与偏自相关函数图像确定各个ARMA模型阶数(限于篇幅,具体图像省略)。通过原油期货价格收益自相关与偏自相关函数图像可知不存在一方拖尾一方截尾的现象,同时二者图像均存在一定拖尾现象,可以考虑ARMA模型。根据AIC、SC等信息准则确定滞后阶数,最后得到原油期货价格收益ARMA模型为ARMA(1,1);通过原油期货成交量对数一阶差分序列自相关与偏自相关函数图像可知偏自相关系数二阶截尾,自相关系数二阶截尾,可以确定原油期货成交量对数一阶差分序列ARMA模型为ARMA(2,2);通过原油期货持仓量对数一阶差分序列自相关与偏自相关函数图像可知偏自相关系数与自相关系数均存在截尾,可以确定原油期货持仓量对数一阶差分序列ARMA模型为ARMA(17,1);通过原油期货库存量对数一阶差分序列自相关与偏自相关函数图像可知不存在一方拖尾一方截尾的现象,同时二者图像均存在一定拖尾现象,根据AIC、SC等信息准则确定滞后阶数,最后得到原油期货库存量对数一阶差分序列ARMA模型为ARMA(1,1)。

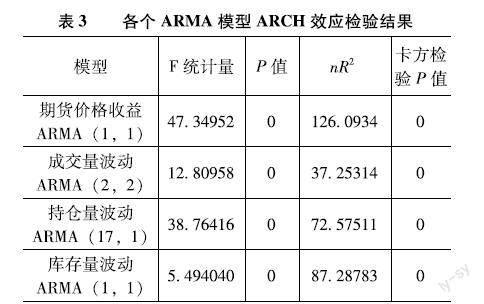

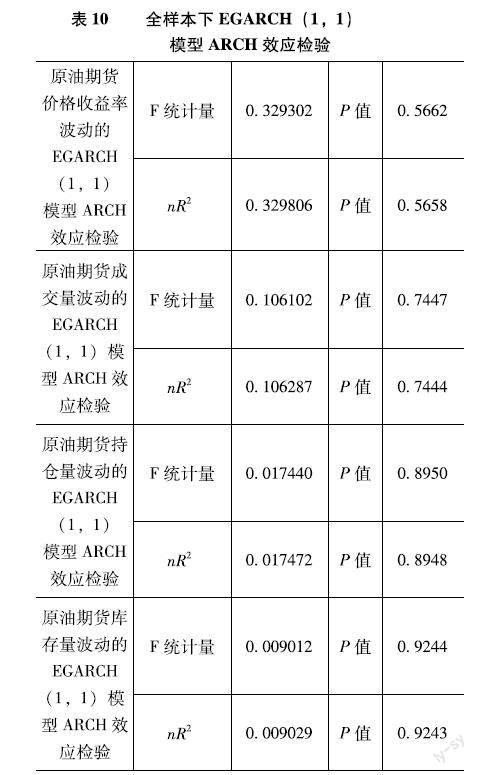

然后进行ARCH效应检验,即对原油期货价格、成交量、持仓量、库存量对数一阶差分序列各个ARMA模型:ARMA(1,1)、ARMA(2,2)、ARMA(17,1)、ARMA(1,1)残差的平方做自相关检验。根据AIC、SC等信息准则确定各个ARCH模型的最佳滞后阶数,分别为3、3、2、17阶,具体检验结果如表3所示。

从表3中可以看到,四种情况下F统计量及卡方统计量对应的P值均为0,说明原油期货价格、成交量、持仓量、库存量对数一阶差分的残差序列均存在ARCH效应。

(三)全样本下原油期权推出后对原油期货变量波动率影响的实证分析

由于我们选定的原油期货变量:期货价格、成交量、持仓量、库存量对数差分序列ARMA模型残差均存在ARCH效应,因此我们对各个变量的对数差分序列波动GARCH模型进行实证估计,根据AIC、 SC等信息准则确定GARCH模型的最佳滞后阶数(限于篇幅,具体检验省略),可知原油期货价格收益率、成交量、持仓量、库存量波动的GARCH模型均为GARCH(1,1)模型。

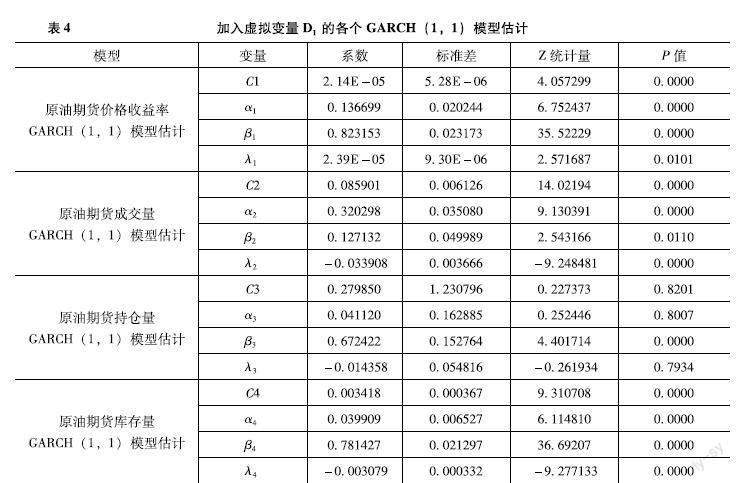

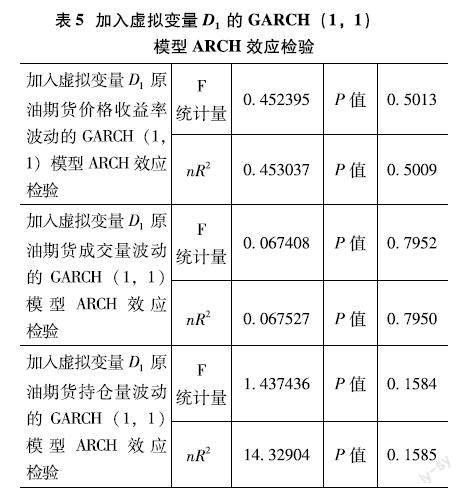

由上述ARCH效应检验结果可以看到,检验统计量均不显着,对应的P值均大于10%,说明模型均有效拟合了残差序列的条件异方差性,说明引入虚拟变量D1的各个GARCH模型的设定是有效的,根据上述检验结果得到结论如下:

(1)对加入虚拟变量D1原油期货价格收益率GARCH(1,1)模型估计来说,ARCH项与GARCH系数α1、β1均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α1与β1之和为09599,接近于1,说明信息冲击对原油期货价格收益率产生较长时间的波动性影响;ARCH项系数α1较小,说明新信息对原油期货价格波动性冲击较小,消化新信息的速度较慢;GARCH系数β1较大,说明历史信息冲击影响较大;虚拟变量系数λ1 大于0并在1%水平上显着,说明原油期权推出后加剧了原油期货价格收益的波动性,由于系数值比较小,说明加剧的程度十分有限。

(2)对加入虚拟变量D1原油期货成交量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α2、β2均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α2与β2之和为04474,说明信息冲击对原油期货成交量产生较短时间的波动性影响;ARCH项系数α2较大,说明新信息对原油期货成交量波动性冲击较大,消化新信息的速度较快;GARCH系数β2较小,说明历史信息冲击影响较小;虚拟变量系数λ2为负值并在1%水平上显着,说明原油期权推出后降低了原油期货成交量的波动性,由于系数值比较小,说明降低的程度有限。

(3)对加入虚拟变量D1原油期货持仓量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α3、β3均大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α3与β3之和为07135,说明信息冲击对原油期货持仓量产生较长时间的波动性影响;ARCH项系数α3较小且不显着,说明新信息对原油期货持仓量波动性冲击较小,消化新信息的速度较慢;GARCH系数β3较大,说明历史信息冲击影响较大;虚拟变量系数λ3为负值且不显着,说明原油期权推出后对原油期货持仓量波动性没有显着影响。

(4)对加入虚拟变量D1原油期货库存量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α4、β4均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α4与β4之和为08213,说明信息冲击对原油期货库存量波动产生较长时间的波动性影响;ARCH项系数α4较小,说明新信息对原油期货库存波动性冲击较小,消化新信息的速度较慢;GARCH系数β4较大,说明历史信息冲击影响较大;虚拟变量系数λ4为负值并在1%水平上显着,说明原油期权推出后降低了原油期货库存量的波动性,由于系数值比较小,说明降低的程度有限。

2原油期权推出前后GARCH模型估计

为了进一步深入分析信息冲击对原油期货变量波动影响的信息处理速度,分别对原油期货推出前后GARCH模型进行比较分析。具体模型实证结果如表6所示。

由表6中原油期权推出前后原油期货变量波动GARCH估计结果可以看到:

(1)原油期货价格收益率波动GARCH(1,1)模型估计结果中的α1+β1值在原油期权推出前后分别为09731和09400,有微小的减弱,表示信息的冲击对原油期货价格收益波动性影响的持续性在微小减弱,即波动的长期记忆性有微小减弱,并且α1值有所减弱,β1值有所增强,表示原油期权推出后,新市场信息产生的冲击在减弱,对原油期货价格波动性影响在减弱,吸收新信息的速度在减弱,而历史信息对波动产生的冲击影响在增强,说明原油期权推出后,原油期货价格市场处理信息速度有所下降。

(2)原油期货成交量波动GARCH(1,1)模型估计结果中的α2+β2值在原油期权推出前后分别为05906和07500,有一定的增强,表示信息的冲击对原油期货成交量波动性影响的持续性在增强,即波动的长期记忆性有一定的增强,并且α2值有所减弱,β2值有所增强,表示原油期权推出后,新市场信息产生的冲击在减弱,对原油期货成交量波动性影响在减弱,吸收新信息的速度在减弱,而历史信息对波动产生的冲击影响在增强,说明原油期权推出后,总的来说原油期货成交量市场处理信息速度有一定的增强。

(3)原油期货持仓量波动GARCH(1,1)模型估计结果中的α3+β3值在原油期权推出前后分别为05113和06473,有一定的增强,表示信息的冲击对原油期货持仓量波动性影响的持续性在增强,即波动的长期记忆性有一定的增强,并且α3、β3值均有所增强,表示原油期权推出后,新市场信息产生的冲击在增强,对原油期货持仓量波动性影响在增强,吸收新信息的速度在增强,历史信息对波动产生的冲击影响也在增强,说明原油期权推出后,原油期货市场持仓量处理信息速度有所增强。

(4)原油期货库存量波动GARCH(1,1)模型估计结果中的α4+β4值在原油期权推出前后分别为09738和09879,有一定的增强,表示信息的冲击对原油期货库存量波动性影响的持续性在增强,即波动的长期记忆性有一定的增强,并且α4值有所增强,β4值有所减弱,表示原油期权推出后,新市场信息产生的冲击在增强,对原油期货库存波动性影响在增强,吸收新信息的速度在增强,而历史信息对波动产生的冲击影响在减弱,说明原油期权推出后,原油期货库存市场处理信息速度有所增强。

(四)原油期权推出前新冠疫情对原油期货变量波动率影响的分析

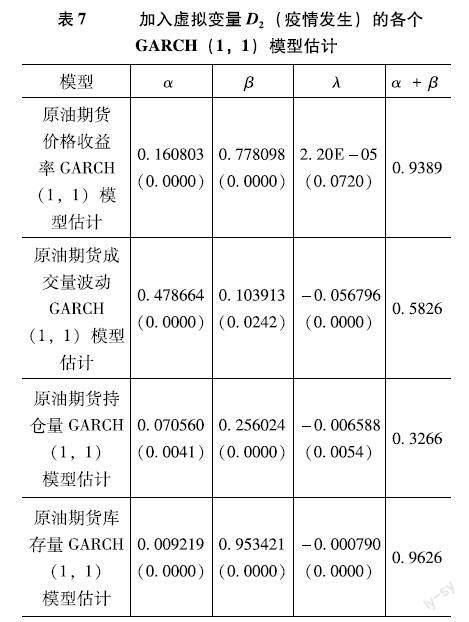

从以上分析可以看到,单纯考虑原油期权推出前后对原油期货市场波动的影响来看,期权推出对原油期货微观市场指标(期货价格、成交量、持仓量、库存量)波动的影响有限,其中仅对期货成交量及库存量的波动有减弱的影响,对期货价格及持仓量的波动有增强的影响。出现这种现象的原因可能是由于新冠疫情的影响,所以要对新冠疫情出现前后原油期货市场变量波动变化的情况进行分析。我们对原油期货市场变量(期货价格、成交量、持仓量、库存量)波动的GARCH模型加入虚拟变量D2,即当疫情发生之前D2值为0,疫情发生之后到原油期权推出之前D2值为1。首先确定各个变量的ARMA的形式,根据原油期货价格、成交量、持仓量、库存量对数一阶差分序列的自相关与偏自相关函数图像确定各个ARMA模型阶数(限于篇幅,具体图像省略)。经过检验得到期权推出前的原油期货价格、成交量、持仓量、库存量对数一阶差分序列各个ARMA模型分别为:ARMA(1,1)、ARMA(2,2)、ARMA(17,1)、ARMA(1,1)(限于篇幅,具体检验省略)。然后对GARCH模型再做估计,具体结果如表7所示。

根据以上检验结果可以得到以下结论:

(1)对加入虚拟变量D2原油期货价格收益率GARCH(1,1)模型估计来说,ARCH项与GARCH系数α、β均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为09389,接近于1,说明信息冲击对原油期货价格收益率产生较长时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货价格波动性冲击较小,消化新信息的速度较慢;GARCH 系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ 大于0,在10%水平下显着,说明新冠疫情出现后对原油期货价格收益率的波动性加剧略强。

(2)对加入虚拟变量D2原油期货成交量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α、β均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为05826,说明信息冲击对原油期货成交量产生较短时间的波动性影响;ARCH项系数α较大,说明新信息对原油期货成交量波动性冲击较大,消化新信息的速度较快;GARCH系数β较小,说明历史信息冲击影响较小;虚拟变量系数λ为负值并在1%水平上显着,说明新冠疫情出现后降低了原油期货成交量的波动性,由于系数值比较小,说明降低的程度有限。

(3)对加入虚拟变量D2原油期货持仓量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α、β均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为03266,说明信息冲击对原油期货持仓量产生较短时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货持仓量波动性冲击较小,消化新信息的速度较慢;GARCH系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ为负值并在1%水平上显着,说明新冠疫情出现后降低了原油期货持仓量的波动性,由于系数值比较小,说明降低的程度有限。

(4)对加入虚拟变量D2原油期货库存量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α、β均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为09626,说明信息冲击对原油期货库存量产生较长时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货库存量波动性冲击较小,消化新信息的速度较慢;GARCH系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ为负值并在1%水平上显着,说明新冠疫情出现后降低了原油期货库存量的波动性,由于系数值比较小,说明降低的程度有限。

综上,在原油期权推出前,新冠疫情出现对原油期货市场变量波动有一定的影响,在一定程度上增强了原油期货价格收益率波动,降低了原油期货成交量、持仓量及库存量波动率。

(5)新冠疫情出现后原油期权推出对原油期货变量波动率影响的实证分析

由上述分析可知,新冠感染的出现对原油期货市场各个变量波动性具有一定的影响,为了更深入地研究原油期权推出前后对原油期货市场变量波动性的影响,我们对疫情出现后原油期权推出前后对原油期货市场变量波动性的影响进行分析,我们对原油期货市场变量(期货价格、成交量、持仓量、库存量)波动的GARCH模型加入虚拟变量D3,即当疫情发生后到原油期权推出之前D3值为0,原油期权推出之后D3值为1,对GARCH模型再做估计。首先根据原油期货价格、成交量、持仓量、库存量对数一阶差分序列的自相关与偏自相关函数图像确定各个ARMA模型阶数(限于篇幅,具体图像省略)。经过检验得到原油期货价格、成交量、持仓量、库存对数一阶差分序列各个ARMA模型分别为:ARMA(1,1)、ARMA(3,1)、ARMA(17,2)、ARMA(1,1)(限于篇幅,具体检验省略)。

加入虚拟变量D3的原油期货各个市场变量的GARCH(1,1)模型估计结果如表8所示。

说明:对上述加入虚拟变量D3的原油期货各个变量波动的GARCH(1,1)模型分别在两个时间区间内进行ARCH效应检验,结果均通过检验,各个模型均有效拟合了残差序列的条件异方差性,说明引入虚拟变量D3的各个GARCH模型的设定是有效的(限于篇幅,具体检验结果省略)。

由上述估计结果可知:

(1)对加入虚拟变量D3原油期货价格收益率的GARCH(1,1)模型估计来说,ARCH项与GARCH系数α、β均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为09442,接近于1,说明信息冲击对原油期货价格收益率产生较长时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货价格波动性冲击较小,消化新信息的速度较慢;GARCH系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ值为 115E-05,不显着,说明疫情发生后,原油期权推出前后相比,原油期货价格收益率的波动性增强不显着,基本没有变化。

(2)对加入虚拟变量D3原油期货成交量波动的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α、β均大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为04310,说明信息冲击对原油期货成交量产生较短时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货成交量波动性冲击较小,消化新信息的速度较快;GARCH系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ为-00129,说明疫情发后,原油期权推出后降低了原油期货成交量的波动性,由于系数值均不够显着,影响的程度均有限。

(3)对加入虚拟变量D3原油期货持仓量的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α、β均显着大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为05563,说明信息冲击对原油期货持仓量产生较短时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货持仓量波动性冲击较小,消化新信息的速度较慢;GARCH系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ为-00072并在1%水平上显着,说明疫情发生后,原油期权的推出降低了原油期货持仓量的波动性,由于系数值比较小,说明降低的程度有限。

(4)对加入虚拟变量D3原油期货库存量的GARCH(1,1)模型估计结果来说,ARCH项与GARCH系数α、β均大于0,说明前一期波动率对当期有正向影响,满足波动率集群特性;α与β之和为04565,说明信息冲击对原油期货库存量产生较短时间的波动性影响;ARCH项系数α较小,说明新信息对原油期货库存量波动性冲击较小,消化新信息的速度较慢;GARCH系数β较大,说明历史信息冲击影响较大;虚拟变量系数λ为-00009并在10%水平上显着,说明疫情发生后,原油期权推出降低了原油期货库存量的波动性。由于系数值较小,说明影响的程度有限。

综上,在疫情出现后原油期权推出对原油期货市场变量波动有一定的影响,在一定程度上增强了原油期货价格收益率波动,降低了原油期货成交量、持仓量及库存量波动性。和原油期权推出前疫情出现对原油期货市场变量波动的影响相比,原油期货价格收益率波动增强程度减弱,成交量波动减弱程度降低,持仓量与库存量波动性降低没有明显差异。

(五)原油期权推出前后原油期货变量波动非对称性EGARCH模型估计

上述我们对全样本区间原油期权推出对原油期货市场各个变量波动、原油期权推出前疫情发生对原油期货市场各个变量波动及疫情发生后原油期权推出前后原油期货市场各个变量波动GARCH模型估计分别进行了比较分析,下面采用EGARCH模型估计分析原油期权推出前后原油期货市场变量波动非对称性杠杆效应变化。

1全样本下EGARCH模型估计

表9分析在全样本区间,原油期货市场各个变量波动非对称杠杆效应EGARCH模型估计,为了和前述估计GARCH(1,1)模型保持一致,下面我们采用EGARCH(1,1)模型进行实证估计,具体估计结果如表9所示。

由上述ARCH效应检验结果可以看到,检验统计量均不显着,对应的P值均大于10%,说明模型均有效拟合了残差序列的条件异方差性,即各个EGARCH模型的设定是有效的,根据上述检验结果得到结论如下:

(1)原油期货价格收益率波动的EGARCH模型中非对称系数为-00438,表明序列存在弱的负的非对称杠杆效应,利空消息的影响大于利多消息的影响;利多消息对原油期货价格收益率波动带来α1+γ1=02482倍的冲击影响;利空消息对原油期货价格收益率波动带来α1-γ1=03358倍的冲击影响。

(2)原油期货成交量波动的EGARCH模型中非对称系数为-01510,表明序列存在负的非对称杠杆效应,利空消息的影响大于利多消息的影响;利多消息对原油期货成交量波动带来α2+γ2=06265倍的冲击影响;利空消息对原油期货成交量波动带来α2-γ2=09286倍的冲击影响。

(3)原油期货持仓量波动的EGARCH模型中非对称系数为-07412,表明序列存在较强的负的非对称杠杆效应,利空消息的影响远大于利多消息的影响;利多消息对原油期货持仓量波动带来α3+γ3=00202倍的冲击影响;利空消息对原油期货持仓量波动带来α3-γ3=15026倍的冲击影响。

(4)原油期货库存量波动的EGARCH模型中非对称系数为-00167,表明序列存在较弱的负的非对称杠杆效应,利空消息的影响微大于利多消息的影响;利多消息对原油期货库存波动带来α4+γ4=00486倍的冲击影响;利空消息对原油期货库存波动带来α4-γ4=00821倍的冲击影响,多空因素对其影响均较小。

2原油期权推出前后EGARCH模型估计对比分析

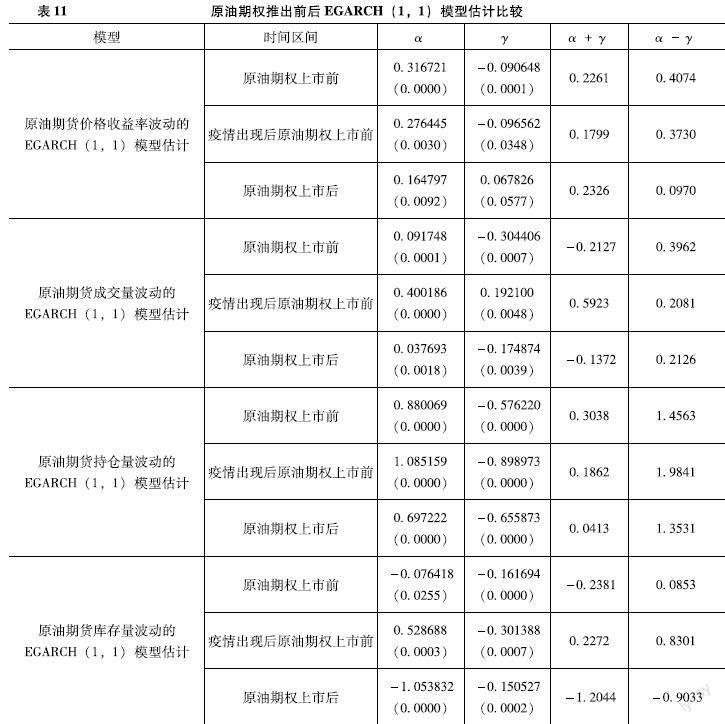

为了进一步分析原油期权推出后原油期货市场变量波动非对称性杠杆效应改善的情况,我们分别对原油期权推出前后原油期货市场变量波动的EGARCH模型估计进行比较分析,由于疫情的影响,我们分别考虑疫情出现后原油期权推出前后对原油期货市场相关变量波动的非对称性杠杆效应的影响,以及不考虑疫情的情况下原油期权推出后对原油期货市场相关变量波动的非对称性杠杆效应的影响。我们分别对疫情出现后原油期权推出前后原油期货市场变量波动的EGARCH模型估计进行比较分析(具体检验结果限于篇幅省略),具体模型采用上述疫情后原油期权推出前后各个变量的ARMA模型形式及EGARCH模型形式。同时,不考虑疫情影响,对原油期权推出前后对原油期货相关变量波动影响的EGARCH(1,1)模型估计进行比较分析(具体检验结果限于篇幅省略),具体模型采用上述原油期权推出前后时间区间的各个变量的ARMA模型形式及EGARCH(1,1)模型形式。具体模型参数估计比较结果如表11所示。

由表11结果可以看到,原油期权上市前后的各个EGARCH(1,1)模型估计参数均在10%水平上显着,我们通过以上参数进行对比分析如下:

(1)原油期权推出前后原油期货价格收益率波动非对称性杠杆效应比较。

在是否考虑疫情影响的两种情况下,原油期权推出前均有γ<0 且α+γ<α-γ,结果和全样本分析结果相同,利空消息的影响大于利多消息的影响;而原油期权推出后γ>0 且α+γ>α-γ,利多消息的影响大于利空消息的影响。说明无论是否考虑疫情影响,原油期权推出前后非对称性杠杆效应均发生了变化,均由负的非对称性转变为正的非对称性,由于γ 值在无论是否考虑疫情情况下原油期权推出前数值基本相同,而在原油期权上市后均略变小,说明原油期货价格收益率波动非对称性杠杆效应在原油期权上市后均略变小。由于原油期权推出前后的α+γ、α-γ数值均较小,正负非对称性均不明显。

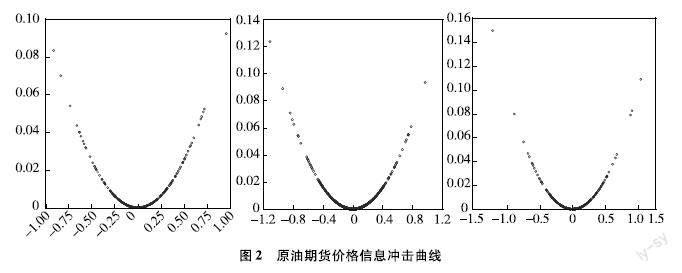

为了更加直观地观察信息冲击产生的非对称性杠杆效应,以下分别做原油期权推出前、疫情出现后原油期权推出前、原油期权推出后原油期货价格收益率波动的信息冲击曲线,如图2所示。

从上述原油期权推出前后原油期货价格信息冲击曲线可以看到,无论是否考虑疫情影响,原油期权推出前后均存在一定的非对称,非对称均由负转正,非对称性杠杆效应程度均不显着。从这里可以看到疫情对原油期权推出前后原油期货价格波动非对称性杠杆效应有影响但是不够明显。

(2)原油期权推出前后原油期货成交量波动非对称性杠杆效应比较。

在不考虑疫情影响的情况下,原油期权推出前后γ<0 且α+γ<α-γ,结果和全样本分析结果相同,利空消息的影响均大于利多消息的影响,原油期权推出前后均为负的非对称性,对称性有所减弱。考虑疫情影响下,疫情出现后原油期权推出前γ>0 且α+γ>α-γ,结果和全样本分析结果相反,利多消息的影响大于利空消息的影响;而原油期权推出后γ<0 且α+γ<α-γ,利空消息的影响大于利多消息的影响。说明在疫情的影响下,疫情出现后原油期权推出前后非对称性杠杆效应发生了变化,由正的非对称性转变为负的非对称性。由于γ 值在原油期权上市后均变小,说明疫情出现后原油期货成交量波动非对称性杠杆效应在原油期权上市后变小且减小的幅度小于不考虑疫情影响下的杠杆效应。

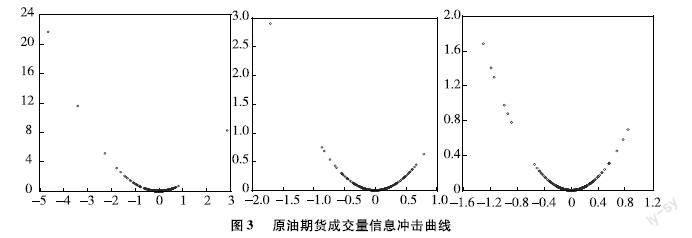

为了更加直观地观察信息冲击产生的非对称性杠杆效应,以下分别做原油期权推出前、疫情出现后原油期权推出前、原油期权推出后原油期货成交量波动的信息冲击曲线,如图3所示。

从上述原油期权推出前后原油期货成交量信息冲击曲线可以看到,不考虑疫情影响下原油期权推出前后均存在一定的负的非对称,原油期权推出后非对称性杠杆效应减弱。疫情出现后原油期权推出前后均存在一定的非对称,非对称由正转负,非对称性杠杆效应程度减弱。从这里可以看到,疫情对原油期权推出前原油期货成交量波动非对称性杠杆效应有一定的影响。

(3)原油期权推出前后原油期货持仓量波动非对称性杠杆效应比较。

无论是否考虑疫情影响,原油期权推出前后均有γ<0 且α+γ<α-γ,结果和全样本分析结果相同,利空消息的影响均大于利多消息的影响。不考虑疫情影响下,由于原油期权推出后的α+γ及α-γ数值均变小,说明利多消息及利空消息的冲击均变小;由于γ 值在原油期权上市后均变小,说明不考虑疫情影响下,原油期货持仓量波动非对称性杠杆效应在原油期权上市后略变大。考虑疫情影响下,利多消息及利空消息的冲击均变小,非对称性杠杆效应在原油期权上市后略变小。

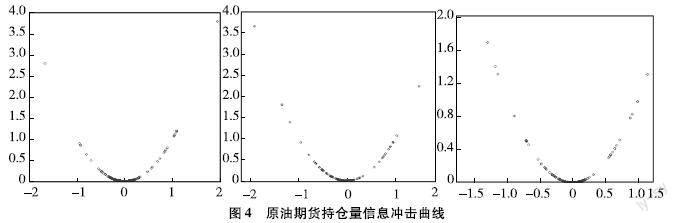

为了更加直观地观察信息冲击产生的非对称性杠杆效应,以下分别做原油期权推出前、疫情出现后原油期权推出前、原油期权推出后原油期货持仓量波动的信息冲击曲线,如图4所示。

从上述信息冲击曲线可以看到,无论是否考虑疫情影响,原油期权推出前后均存在一定的负的非对称,不考虑疫情影响下,原油期权推出后非对称性杠杆效应略变大;考虑疫情影响下,原油期权推出后原油期货持仓量波动的非对称性杠杆效应略变小。因此,疫情对原油期权推出后原油期货持仓量波动的杠杆效应有一定的影响。

(4)原油期权推出前后原油期货库存量波动非对称性杠杆效应比较。

无论是否考虑疫情影响,原油期权推出前后均有γ<0 且α+γ<α-γ,结果和全样本分析结果相同,利空消息的影响均大于利多消息的影响。无论是否考虑疫情影响,原油期权推出后的α+γ及α-γ数值均变小,说明利多消息及利空消息的冲击均变小。γ 值在原油期权上市后略变小,只是考虑疫情影响下变小的程度稍大些,说明无论是否考虑疫情影响,原油期货库存量波动非对称性杠杆效应在原油期权上市后均略变小。

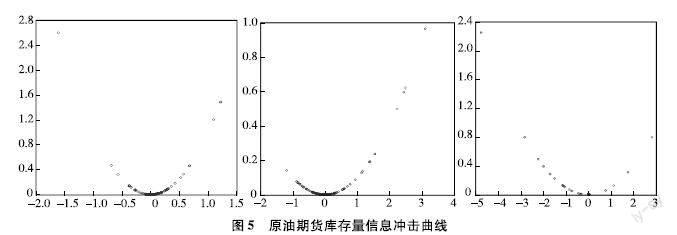

为了更加直观地观察信息冲击产生的非对称性杠杆效应,以下分别做原油期权推出前、疫情出现后原油期权推出前、原油期权推出后原油期货库存量波动的信息冲击曲线,如图5所示。

从上述信息冲击曲线可以看到,无论是否考虑疫情影响,原油期权推出前后均存在一定的负的非对称,原油期权推出后非对称性杠杆效应减弱。

五、结论与建议

本文采用GARCH类模型实证研究了原油期权推出对原油期货市场变量(价格、成交量、持仓量、库存)波动率及非对称杠杆效应的影响。得到以下结论。

其一,从不考虑疫情影响的全样本区间来看,原油期权推出后信息冲击对原油期货价格收益率、持仓量、库存波动产生较长时间的波动性影响,而对成交量产生较短时间的波动性影响;原油期权推出加剧了原油期货价格收益波动性,降低了成交量、持仓量、库存波动性;原油期权推出后,原油期货价格市场处理信息速度有所下降,而对成交量、持仓量、库存市场处理信息速度有所提升。

其二,从考虑疫情对原油期货市场的影响来看,信息冲击对原油期货价格收益率、库存波动产生较长时间的波动性影响,而对成交量、持仓量波动产生较短时间的波动性影响;新冠疫情出现提升了原油期货价格收益的波动性,降低了原油期货成交量、持仓量、库存的波动性,三者的降低程度均有限。

其三,从考虑疫情发生后原油期权推出对原油期货市场的影响来看,信息冲击对原油期货价格收益率产生较长时间的波动性影响,而对成交量、持仓量、库存量均产生较短时间的波动性影响;在疫情出现后原油期权推出对原油期货市场变量波动有一定的影响,在一定程度上增强了原油期货价格收益率波动,降低了原油期货成交量、持仓量及库存量波动率。和原油期权推出前疫情出现对原油期货市场变量波动率的影响相比,原油期货价格收益率波动增强程度减弱,成交量波动减弱程度降低,持仓量与库存量波动率降低没有明显差异。

其四,针对非对称性杠杆效应来说,不考虑疫情影响的情况下,原油期货价格收益率、成交量、持仓量、库存量波动率均存在负的非对称杠杆效应,利空消息的影响均大于利多消息的影响,其中成交量与持仓量波动的负的杠杆效应较大。考虑疫情影响下,原油期权推出前后原油期货价格收益波动非对称性杠杆效应均发生了变化,均由负的非对称性转变为正的非对称性。考虑疫情影响下原油期权推出前后成交量波动存在一定的负的非对称,疫情出现后原油期货成交量波动非对称性杠杆效应在原油期权上市后变小,且减小的幅度小于不考虑疫情影响下的杠杆效应。无论是否考虑疫情影响,原油期权推出前后持仓量波动均存在一定的负的非对称,不考虑疫情影响下,原油期权推出后非对称性杠杆效应略变大;考虑疫情影响下,原油期权推出后原油期货持仓量波动的非对称性杠杆效应略减弱。无论是否考虑疫情影响,原油期权推出前后库存波动均存在一定的负的非对称,原油期权推出后非对称性杠杆效应减弱。

综上,原油期权的推出对原油期货市场微观变量的波动性及非对称性杠杆效应产生了一定的影响,为了更好地发挥原油等商品期权的作用,建议如下:

1采取多种形式提升投资者教育

由于原油期权等商品期权推出的时间比较晚,作为期货市场新的交易品种,投资者对其了解有限,而且商品期权的定价更为复杂,应用到复杂的期权定价模型等,增加了投资者参与交易的难度,交易所等机构可以开展线上或者线下等形式多样的投资者教育,提升投资者的认知水平,不断扩大投资者参与的规模。

2不断丰富商品期货期权品种

从目前来看,国内商品市场推出了部分商品期权品种,从数量上来看仍然比较少,为了满足投资者的避险及投资需求,应尽可能推出更多的现有商品期货期权,确保期货市场健康发展;另外,针对单一品种的商品期权也可以考虑推出小合约的迷你期权等,以活跃市场,满足市场多样化需求。

3满足国际化的需要,不断完善相关规则

国内商品期权作为一种创新品种在不断发展。相对来说,有些品种如原油期权参与的门槛相对过高,可以考虑随着市场的发展,适当降低投资者参与的门槛;另外,对一些上市的商品期权品种来说,根据市场发展及国际化的需要,适当改进、完善相关的交易规则。比如,目前商品期权的做市商制度要逐步放开管制,做到自我调价等,更有利于活跃市场、吸引更多国际投资者进入国内市场。

4不断改进提升商品期权市场技术设施及水平

由于原油等商品期权的定价具有复杂性,因而对期权交易的技术设施及水平要求较高,对期权的结算来说,管理保证金的同时要考虑市场价格波动及波动率,需要升级原有的清算系统;投资者需要的期权交易软件要能够提供基于期权定价模型的各种交易策略,并且操作简单,提高投资者参与期权的便利度,这些都要求交易所及经纪公司不断提升期权交易技术水平,改进技术设施。

5在期货法的监管框架内加强监管

期货法的出台规范了我国期货市场的发展,由于期权定价及交易的复杂性,期权交易市场可能会出现一些风险。比如,专业投资者利用专业优势可能会对期权交易市场产生过度投机,因此在期货法的框架内,加强对过度投机炒作等市场行为进行监管,确保期货期权市场的稳健运行。

参考文献

[1]ROLL R An analytic valuation formula for unprotected American call options on stocks with known dividends[J]Journal of Financial Economics,1977,5(2):251-258

[2]HAKANSSON N H,KUNKEL J G,OHLSON J ASufficient and Necessary Conditions for Information to Have Social Value in Pure Exchange[J]The Journal of Finance,1982,37(5):1169-1181

[3]DAMODARAN A,SUBRAHMANYAM M GThe Effects of Derivative Securities on the Markets for the Underlying Assets in the United States:A Survey[J]Financial Markets Institutions and Instruments,1992,5(1):1-22

[4]KUMAR R ,SARIN A ,SHASTRI K The impact of index options on the underlying stocks:The evidence from the listing of Nikkei Stock Average options[J]Pacific-Basin Finance Journal,1995,3(2-3):303-317

[5]KUMAR R,SARIN A,SHASTRI KThe Impact of Options Trading on the Market Quality of the Underlying Security:An empirical Analy[J]The Journal of Finance,1998,53(2):717-732

[6]WANG S S,LI W,CHENG L T WThe impact of H-share derivatives on the underlying equity market[J]Review of Quantitative Finance and Accounting,2009(3):235-267

[7]BHAUMIK S K,BOSE SImpact of derivatives trading on emerging stock markets:some evidence from India[J]Comparative Economic Studies,2009,51(1):118-137

[8]LIU S The impacts of index options on the underlying stocks:The case of the S&P 100[J]The Quarterly Review of Economics & Finance,2009,49(3):1034-1046

[9]GALLOWAY T M ,MILLER J M Index Futures Trading and Stock Return Volatility:Evidence from the Introduction of Mid Cap 400 Index Futures[J]The Financial Review,1997,32(4):845-866

[10]ROBBANI M G,BHUYAN RIntroduction of futures and options on a stock index and their impact on the trading volume and volatility:Empirical evidence from the DJIA components[J]Derivatives Use,Trading & Regulation,2005,11(3):246-260

[11]FILIS GStock options trading,returns and volatility[R]University of Winchester Working Paper,2007

[12]FILIS G,FLOROS C,EECKELS BOption listing,returns and volatility:evidence from Greece[J]Applied Financial Economics,2011,21(19a,21):1423-1435

[13]FONG L,HAN CImpacts of derivative markets on spot market volatility and their persistence[J]Applied Financial Economics,2015,47(22):2250-2258

[14]KABIR RThe price and volatility effects of stock option introductions:a reexamination[R]Tilburg University Working Paper,1999

[15]ANTONIOS A,KOUTMOS G GMomentum trading:Evidence From Future Markets[J]SSRN Electronic Journal,2004:6-9

[16]MAZOUZ KThe effect of CBOE option listingon the volatility of NYSE traded stocks:a time-varying variance approach[J]Journal of Empirical Finance,2004,11(5):695-708

[17]FLOROS С ,VOUGAS D V Samuelsons Hypothesis in Greek Stock Index Futures

Market[J]Investment Management and Financial Innovations,2006(3):154-170

[18]MA C K ,RAO R P Information Asymmetry and Options Trading[J]The Financial Review,1988,23(1):39-51

[19]RONEL EWelfare effects of financial innovation in Incomplete Markets Economies with Several Consumption Goods[J]Journal of Economic Theory,2004,65(1):43-78

[20]刘庞庞 期权市场对现货市场波动率影响的实证分析——基于上证 50ETF 期权上市前后的比较[J]统计与信息论坛 ,2017,32(10):50-57

[21]盛积良,冯玉兰上证 50ETF 期权推出对现货市场质量的影响——基于 STAR 模型和 GARCH 模型的实证分析[J]金融与经济,2018(7):40-46

[22]吴国维股票指数 ETF 期权推出对中国股票市场波动性的影响——基于上

证 50ETF 期权高频数据的实证分析[J]中国经贸导刊,2015(14):37-38

[23]李邢军上证50ETF期权对我国股票市场波动性影响的实证研究[J].时代金融,2016(4):145-146.

[24]苏志伟,王小青.股票期权推出对股票市场波动性影响研究[J].价格理论与实践,2016(11):118-121.

[25]张静,宋福铁上证 50ETF 期权上市对标的股票的影响——基于流动性和波动性的视角[J]金融发展研究,2016(3):59-65

[26]毛杰.指数ETF期权上市对标的指数成份股市场质量的影响——来自上证50ETF 期权上市的经验证据[J].证券市场导报,2017(3):65-74.

[27]张元芳.50ETF期权与上证50股指期货推出对50ETF影响的实证研究[J].时代金融,2018(8):211-213.

[28]缴建巍豆粕和白糖期货期权对标的市场波动性的影响研究[D]石家庄:河北大学,2018

[29]涂腾.中国豆粕商品期货和期权市场的关系研究[D],哈尔滨:哈尔滨工业大学,2018.

[30]王一如.我国商品期货期权对标的市场波动性的影响研究——以白糖期权和铜期权为例[D].苏州:苏州大学,2020.

[31]罗亮商品期权对标的期货市场波动的影响研究——以天然橡胶期权为例[J]新经济,2022(5):98-102

[32]熊熊,张宇,张维,等股指期权推出对股票市场和股指期货市场波动性影响:以 KOSPI200 股指期权为例[J]系统工程理论与实践,2011,31(5):785-791

[33]王琦股指期权对标的指数波动性影响研究——以韩国为例[D]大连:辽宁大学,2013

[34]赵尚梅 ,孙桂平 ,杨海军股票期权对股票市场的波动性分析 :基于 agent 的计算实验金融仿真角度[J]管理工程学报 ,2015,29(1):207-215

[35]刘亚明,樊鹏英,陈敏我国股指期权对现货市场的波动性影响研究[J]数学的实践与认识,2017,47(4):45-51

[36]刘奇扬,左敏棉花期权推出对标的期货波动性的影响研究[J]科技和产业,2022,22(7):51-56

[37]郭城.股指期权交易对股票市场的影响[J].经济研究导刊,2014(26):198-199

[38]樊文俊.我国现有期权及其波动率指数与股票市场的相关关系研究[D]杭州:浙江财经大学,2015.

[39]张文慧.上证50ETF期权对现货市场影响的实证研究[D]乌鲁木齐:新疆财经大学,2016.

[40]郭晨光,崔二涛,熊学萍期权上市对期货市场波动性的影响研究——以白糖期权为例[J]华北金融,2021(5):1-7

[41]ENGLE R FAutoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J]Econometrica,1982,50(4):987-1007

[42]BOLLERSLEV TGeneralized Autoregressive Conditional Heteroskedasticity[J]Journal of Econometrics1986,31(3):307-327

[43]NELSON D BConditional Heteroscedasticity in Asset Returns:A New Approach[J]Econometrica,1991(59):347-370

Research on Volatility and Asymmetric Effect of Crude Oil Options on of Crude Oil Market

GAO Tianchen1 GAO Hui2

(1University of Sydney,Australia,NSW 2006;2Shang Hai Futures Exchange,Shanghai 200122,China)

Abstract:Based on daily data,this paper uses the GARCH model family to empirically study the impact of crude oil option launch on the volatility and asymmetric leverage effect of crude oil futures market variables(futures price,trading volume,open position,inventory)The conclusion is as follows:Regardless of the impact of the COVID-19,the launch of crude oil options has a long-term volatility impact on price,position and inventory volatility in addition to trading volume,and only has a long-term volatility impact on prices under the influence of COVID-19Regardless of whether the impact of COVID-19 is considered,the launch of crude oil options has intensified the volatility of price returns,reduced the volatility of trading volume,position and inventory,and Considering COVID-19 influence,the volatility of crude oil futures prices yield has weakened,and the degree of weakening of trading volume fluctuations has decreasedRegardless of the impact of COVID-19,crude oil futures prices,trading volume,positions,and inventory volatility all have negative asymmetric leverage effects,and the impact of negative news is greater than the impact of bullish newsConsidering the introduction of crude oil options under the influence of COVID-19:the fluctuation of crude oil futures prices yield has changed from negative asymmetry to positive asymmetric leverage effectThe asymmetric leverage effect of negative fluctuations in crude oil futures trading volume becomes smaller and decreases less than the leverage effect without considering the impact of COVID-19 after the listing of crude oil optionsFluctuations in position and inventory have weakened the negative asymmetric leverage effect after the launch of crude oil optionsFinally,relevant policy suggestions are given for the construction of the domestic options market