刘健 葛璐瑶

摘 要:本文选取2021年1月8日至2023年6月1日生猪期货和玉米期货主力合约连续日度数据为研究样本,采用VAR模型对我国生猪期货价格与玉米期货价格的价格关联性进行研究,研究结果表明:生猪期货和玉米期货价格之间存在长期均衡关系;且二者间呈现双向的Granger因果关系,表明生猪期货和玉米期货的价格之间存在着相互导向和拉动的影响关系。生猪期货和玉米期货的价格波动主要受到各自内在因素的影响,长期来看二者价格之间仍存在一定联系,二者间的互动性和影响关系较为稳定。基于研究结果,为有效发挥生猪期货市场的作用、稳定我国玉米与猪肉价格,本文提出了相关政策建议。

关键词:生猪期货;玉米期货;价格关联性;产业链

一、引言

当前,中国是全球最大猪肉生产国与消费国,猪肉产业在我国的农业经济体系中发挥着核心作用。猪肉在中国居民的餐桌上占据重要地位,每年肉类消费中有超过60%源自猪肉,并且猪肉产业链涵盖众多行业领域,其市场规模巨大。因此,猪肉价格的波动不仅密切影响居民的消费,也直接影响国家物价的稳定和经济的安全。与此同时,生猪养殖业还涉及重要的“三农”议题,猪肉行业的健康发展对于乡村振兴和脱贫攻坚任务至关重要。2021年1月8日,大连商品交易所正式推出生猪期货,成为国内首个活体交割的期货品种。此举使生猪期货与玉米、豆粕等饲料期货品种建立起紧密的关联关系,在期货市场中构建了完善的生猪及其饲料的产业链。生猪期货的推出,在维护猪肉市场价格的稳定性方面发挥了积极作用,不仅有助于平抑价格波动,还为养猪户应对猪肉市场的周期性波动、防范价格风险提供了切实可行的途径和策略;也为市场参与者提供了有效的风险管理工具,使生产者和投资者能够更好地应对市场变化,进而实现更稳定的经营和投资回报。

生猪养殖中,饲料成本居于主要位置,通常占据总成本相当大的比例,在50%~60%。其中,玉米的份额最高,一般在60%~65%。玉米作为生猪饲料的主要来源之一,其价格波动直接对生猪的生产成本产生影响,从而对生猪价格造成影响。因此,深入探究玉米期货和生猪期货价格之间的关联性,对于完善期货市场研究并构建价格发现机制,帮助生猪产业参与者更好地管理风险并优化经营策略,进而推动整个产业的健康发展都具有十分重要的理论价值和现实意义。

二、相关研究文献评述

在以往的研究中,多位学者侧重于从产业链角度探究生猪价格波动及价格传导效应。例如,周大朋等(2022)运用VAR模型,从生猪产业链的角度探讨生猪价格的影响因素,认为生猪价格受到自身价格变动的显着影响,上游产业链因素对价格波动具有周期性影响,而下游产业链因素对生猪价格影响高度一致且稳定。除此之外,马明慧和邵喜武(2020)在非洲猪瘟疫背景下,研究了我国生猪产业链各环节价格的纵向传导特征及其动态影响机制,研究发现,生猪产业链各环节的价格之间存在长期协整和均衡关系,而非洲猪瘟疫成为影响生猪产业链价格的Granger原因。此外,付莲莲等(2021)应用生猪期货对冲产业链风险理论模型,深入研究了生猪全产业链的价格传导效应。研究显示,产业链的不同阶段之间存在着长期非对称传导和短期均衡关系,同时,生猪价格与猪肉价格、仔猪价格之间存在双向因果关系,而玉米价格是影响仔猪价格和生猪价格的Granger原因。

生猪期货与玉米期货价格关联性的研究

与此同时,生猪价格与玉米价格之间的关系也受到了一定程度的关注,但研究结论众说纷纭,学者们各执一词。何蒲明和朱信凯(2011)研究发现玉米价格与生猪价格之间存在显着的正相关性,并具有长期均衡的联系,但玉米价格的波动对生猪价格影响有一定的时滞性,仅存在单向的格兰杰因果关系。而周金城和陈乐一(2014)通过门限协整检验,对规模化前后不同时期的生猪价格和玉米价格的动态传导关系进行了研究,认为这两者间存在长期均衡关系,玉米价格变动显着影响生猪价格,而在规模化前传导非对称,在规模化后传导对称。王烁和李铁铮(2015)采用Geweke因果分解检验,揭示生猪价格与玉米价格之间不存在协整关系,且缺少长期共同趋势。尽管在短期内相互传导,但长期传导关系并不显着;二者的因果关系表现为生猪价格对玉米价格的长期引导关系。王刚毅等(2016)则采用STR模型,研究了玉米价格对生猪价格的非线性传导机制,发现这种传导呈现非线性特征,在不同机制之间的转换平滑且连续。随着生猪价格波动幅度增加,玉米价格对生猪价格的影响由正向变为负向。此外,陈晓暾和李佳妮(2018)使用VAR模型探讨了玉米价格与猪肉价格的动态关系。研究发现,玉米价格对猪肉价格波动产生单向的Granger因果影响,而猪肉价格更受玉米价格变动的显着影响,其价格变化率主要受其自身贡献率影响。

在生猪期货上市后,学界特别关注其内在作用是否得到充分发挥,尤其是在稳定现货市场方面的作用。黄立赫(2021)指出,生猪期货上市后,其价格发现功能有助于有效减轻“猪周期”带来的价格波动,同时,通过套期保值功能,还可以降低生猪产业链上各主体面临的风险。王涛和桂成(2023)对我国生猪期货市场的价格发现功能进行了实证研究,研究结果显示,生猪期货市场在某种程度上对现货市场具有价格发现功能,但仍有提升的空间。为了实现这一目标,需要进一步完善生猪期货的规则体系,同时加强场外市场的规范,以促进生猪产业链上的企业更加积极地参与到期货市场中。

总而言之,关于生猪价格及其与玉米价格的关联性的研究主要集中在现货市场方面,对于期货市场的研究相对较少;对于生猪期货的研究主要聚焦在其价格发现功能,而未在产业链实践层面展开。然而,玉米和生猪在产业链中相互关联,这种关系在期货市场中的对应品种中也会有所反映。鉴于此,本文将从产业链分析的视角,实证研究生猪期货和玉米期货之间的价格关联性。

三、产业链视角下生猪期货与玉米期货价格关联性的理论分析

我国生猪养殖规模居全球首位。根据国家统计局数据显示,2023年猪肉产量为5794万吨;USDA数据显示,2023年全球猪肉产量为115万吨,我国猪肉产量占全球的504%,这不仅凸显我国生猪产业的巨大规模,更彰显其正在经历着蓬勃的高速发展阶段。然而,长期以来,生猪养殖业一直受到“猪周期”的影响,这种周期性波动已成为行业常态。近年来,更因为非洲猪瘟疫情的肆虐以及新冠感染疫情的暴发,致使猪肉价格不断经历着较大幅度的波动。此时,生猪期货的引入为生猪市场带来了一种非常有益的风险管理工具。对市场参与者而言,通过生猪期货的交易可以更加有效地规避市场风险,尤其是针对生猪价格波动所带来的不确定性。对生猪产业链上的参与者,如养殖户、屠宰企业和加工厂商等来说,这一工具的推出为他们提供了一种有力的方式来对冲价格波动所带来的潜在损失。通过使用生猪期货,市场参与者能够更好地制定风险管理策略,保护其经济利益,并在不确定的市场环境中更具信心地运营和投资,这对于促进整个生猪产业的可持续发展和稳定经营具有积极意义。因此,对生猪期货市场进行研究有着重要的学术和现实意义。

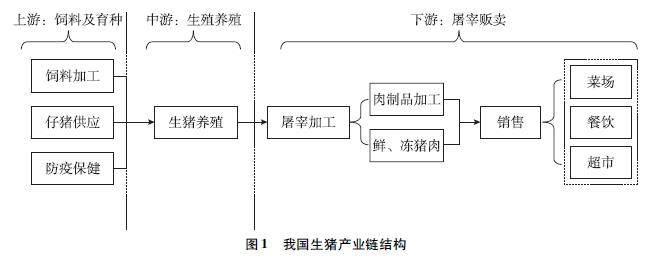

生猪产业链的结构如图1所示,包括饲料加工、仔猪供应、生猪养殖、屠宰加工、销售等多个环节。在这一产业链中,饲料成本占据最大比重,占整体成本的50%~60%,而生猪饲料主要以玉米和豆粕为主,其中玉米成本占比高达60%~65%。生猪与玉米作为产业链上游和下游的关键产品,它们之间形成了相互依存的紧密联系。本文将从顺向联动和逆向联动两个维度出发,对生猪与玉米之间的相互关系进行深入分析。在顺向联动方面,将考察玉米价格对生猪价格的影响,而在逆向联动方面,将研究生猪价格对玉米价格的影响,从而全面了解两者之间的复杂互动关系。

图1 我国生猪产业链结构

从顺向联动的角度来分析,玉米价格对生猪价格会产生影响。从成本角度来看,玉米是猪饲料的主要组成部分,其价格波动将直接影响养殖成本。当玉米价格上涨时,饲料成本增加,可能导致养殖商减少生猪生产,从而影响供应,进而对生猪价格产生影响。此外,供需平衡的角度也需予以考虑,玉米供应状况将直接影响生猪养殖的可行性。在玉米供应紧张、价格上升的情况下,养殖商可能面临成本上升的挑战,从而减少生猪供应,抬高价格。相反,玉米价格下跌可能降低养殖成本,增加生猪供应,进而对价格产生影响。综上所述,玉米价格波动对生猪价格产生影响,不仅受成本变动的影响,还与供需平衡紧密相连。

从逆向联动的视角来考察,猪肉价格也会对玉米价格产生影响。从成本角度出发,生猪价格的增长可能引发生猪养殖成本的提升。在此情形下,养殖者对玉米价格的波动会显得更为敏感,进而在市场上调整对玉米的需求,有可能增加或减少需求,从而对玉米价格产生影响。此外,从供需平衡的角度来看,生猪价格波动可能诱发生猪的供需关系的变化。如果生猪价格下跌,养殖商可能会削减生猪养殖规模,导致对饲料的需求减少,进而对玉米市场产生影响。相反地,生猪价格上涨可能会刺激养殖商扩大养殖规模,增加对玉米的需求。从逆向联动角度深入探讨生猪与玉米的关联性,有助于更全面地理解两者之间错综复杂的互动关系。

综合以上产业链角度的分析,生猪和玉米之间存在着较强关联性。为进一步探讨二者间的联系,本文将采用实证研究的方法,对生猪期货和玉米期货价格的关联性进行研究。

四、生猪期货与玉米期货价格关联性的实证分析

(一)数据来源

本文选取2021年1月8日至2023年6月1日的日交易数据,剔除节假日以避免期现货数据不匹配的问题,最终获得了580组具有有效性的数据。其中,从大连商品交易所主力合约的日度收盘价格中提取了生猪期货价格和玉米期货价格的数据。同时,选用国内外三元生猪日度市场平均价格作为我国的生猪现货价格,而国内玉米日度市场均价则代表了玉米的现货价格。所有价格均以元/吨为单位。为了解决可能存在的时间序列异方差性问题,我们对生猪期现货价格和玉米期现货价格进行了对数化处理,并将其分别命名为lnsz、lnxsz、lnym和lnxym,所使用数据均来源于CSMAR数据库。这一处理方法有助于提高数据的稳定性和统计性质,以更精确地支持我们的分析研究。

(二)模型构建

VAR模型通过将系统内部的每一个内生变量引入滞后值函数,构建模型,从而有助于验证内生变量之间的动态关系。VAR模型适用于探究单一或多个变量之间的动态互动,具体数学表达式为

yt=At yt-1+…+Apyt-p+BXt+εt(1)

其中,t表示扰动变量,T表示样本数量,t=1,2,…,T。Xt为外生向量变量,At为矩阵,B为待估计的系数矩阵,P代表滞后阶数,εt是扰动向量。

(三)数据平稳性检验

本文运用ADF检验法对数据的平稳性进行了验证,规避可能存在的T为回归现象,结果如表1所示。在对四组原始序列进行单位根检验后,发现无法在10%的显着性水平下拒绝原假设,表明这些序列具有非平稳性。因此,对原序列进行了一阶差分操作,生成了dlnym、dlnsz、dlnym、dlnxsz四组差分数据。随后,对差分数据进行了ADF检验,结果显示在1%显着性水平下,差分后的变量呈现平稳性,表现出同阶单整特征。鉴于这一结果,本文将选用经过一阶差分处理的序列进行后续的实证分析,以确保数据的稳定性与分析结果的准确性。

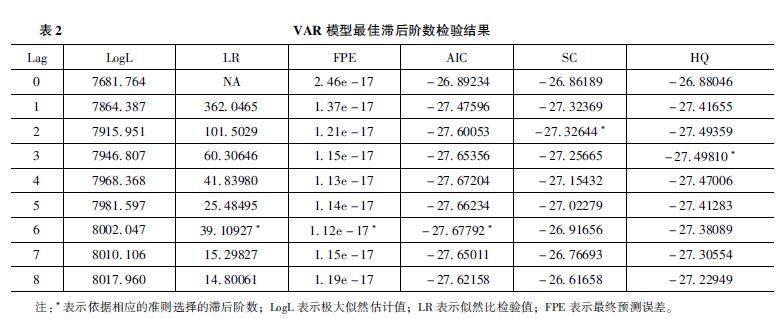

(四)最优滞后阶数确定

在构建正式的VAR模型之前,需明确选择适宜的滞后阶数。本文借助AIC和SC准则进行判断,具体滞后阶数信息已在表2中详细呈现。虽然AIC值在滞后2阶时取得最小值,SC值在滞后6阶时最小,但在滞后6阶时LR值和FPE值同样达到最小的,因此选择滞后6阶为最佳滞后阶数,并在滞后6阶的基础上建立VAR模型。

(五)Johansen协整检验

仅通过ADF单位根检验,难以确保变量之间的关系能够持续保持稳定。因此,为了更全面地验证二者间的长期发展关系,本文采用Johansen协整检验法,以评估一阶差分序列中各个变量之间是否存在协整关系。检验结果如表3所示。在显着性水平设置为5%时,迹检验与最大特征值检验均一致表明,变量之间至少存在三个协整关系,这进一步巩固了我国生猪期货与玉米期货之间存在长期稳定的均衡关系的结论。

(六)VAR 模型建立

经上述检验可知,构建VAR模型所选取的最佳滞后阶数为6,得到模型估计结果如下:

本文运用AR单位根法对VAR模型的稳定性进行了检验,检验结果在图2中展示。从图中可以明显看出,所有的单位根都分布在半径为1的单位圆内,这表明所构建的VAR模型具有良好的稳定性。这为接下来的动态分析,如脉冲响应函数和方差分解等提供了坚实的基础。

(七)Granger因果关系检验

为了深入研究各个变量之间的相互关系,本文在构建VAR模型的基础上进行了Granger因果检验。通过这一检验方法,可以探究不同经济变量之间一个变量的变化是否会影响另一个变量的发展趋势,从而揭示变量之间的潜在关联性。

表4呈现了检验结果。采用Granger因果检验,分别在5%和1%的显着性水平下进行评估,对不同的原假设进行验证。首先,原假设“dlnym不是dlnsz的Granger 原因”被拒绝,P值为00147,表明玉米期货价格确实对生猪期货价格产生了Granger因果关系。同样,在5%的显着性水平下,原假设“dlnsz不是dlnym的Granger原因”也被拒绝,P值为00384,这表明玉米期货价格与生猪期货价格之间存在相互影响的Granger因果关系。至于“dlnsz不是dlnxsz的Granger原因”和“dlnym不是dlnxym的Granger原因”两个原假设,在1%的显着性水平下均被拒绝,这意味着生猪期货价格的波动会对生猪现货价格产生影响。同样地,玉米期货价格的波动会对玉米现货价格造成影响,这也进一步证明了生猪期货和玉米期货在价格发现方面具备一定的功能。除了上述关系,其他因素之间的关联性相对较弱。

(八)脉冲响应分析

经过Granger因果检验的验证,我们得知生猪期货价格和玉米期货价格之间存在着相互的Granger因果关系。为了更加深入地研究这两者之间的动态交互效应,本文选择在VAR模型的基础上,对dlnsz和dlnym进行脉冲响应分析。脉冲响应分析可探究变量受到另一变量冲击时所产生的动态时域响应。脉冲响应的具体结果呈现在图3中。

由图3-1可见,生猪期货价格受到玉米期货价格的一个标准差冲击后,当期即表现出正向反应,响应幅度为00009。这表明玉米期货价格的上涨刺激了生猪期货价格的增长。随后有小幅下落,在第3期达到顶峰为0001,此后保持同向反应,仍有小幅波动,说明这一冲击具有促进作用和持续效应。在第6期达到0,紧接着在第7期转为负效应并达到最低点,后续长期趋近于0。由图3-3可以看出,生猪期货价格对自身冲击的反应最为显着。一旦受到一个单位的正向冲击,即时响应达到300238,这显示了市场对生猪期货价格上涨的强烈反应。然而,在第2期迅速下降,到第6期达到顶峰,达到了00021。此后,虽然略有波动,但趋势保持在长期的稳定状态,接近于0。

图3-4则揭示了玉米期货价格对生猪期货价格冲击的反应情况,在当期,玉米期货价格没有立即做出反应,而是在第2期出现了轻微的负向响应,幅度为-00021。然后逐渐回升,在第3期达到0,之后保持持续的正向反应。在第5期,响应达到峰值,为00025,随后在第6期转为负向响应,但最终趋于长期稳定状态,接近0。根据图3-2所示,我们可以发现玉米期货价格受到自身冲击的影响最为显着,即时响应在当期达到00081,然后在第2期回落至0,之后出现轻微的负向响应,接着波动较小,最终趋于长期稳定状态,约为0。玉米期货价格的反应滞后于生猪期货价格的冲击可能部分归因于市场的惯性和信息传递的延迟。市场参与者可能需要时间来解析和消化新的信息,才能做出相应的交易决策,导致了反应的滞后性。

(九)方差分解

方差分解是一种用于评估VAR模型中内生变量变化的因素贡献度的方法。通过方差分解,可以揭示每个随机扰动对模型内部变量变动的相对影响程度。本文旨在深入研究生猪期货价格和玉米期货价格的动态关联,因此分别对这两个变量进行了方差分解分析,以探究生猪期货价格、玉米期货价格、生猪现货价格以及玉米现货价格等变量之间的冲击,以此了解它们对其他相关变量的影响重要性。结果整理于表5和表6中。

生猪期货的方差分解分析结果已汇总于表5,详细研究表明:国内生猪期货价格的波动主要受其自身因素影响,其贡献率随着时间滞后期的增加逐渐减少,从最初的100000%逐步降至第10期的94790%。相应地,玉米期货价格对生猪期货价格波动的贡献率逐渐上升,从最初的0000%逐步增至第10期的2467%。然而,生猪现货价格和玉米现货价格对生猪期货价格波动的贡献率相对较小,没有显着影响。

玉米期货的方差分解分析结果已汇总于表6,深入分析揭示:玉米期货价格波动率的贡献度主要受其自身价格因素影响,首期贡献度高达98722%,随着时间推移逐渐降低,降至第10期的94651%。与之相对应,生猪期货价格对玉米期货价格波动率的贡献度逐渐上升,从首期的1278%增至第10期的3601%。相较之下,生猪现货价格和玉米现货价格对玉米期货价格变化率的影响相对较弱。

综上所述,尽管生猪期货和玉米期货的价格波动主要受各自内在因素影响,然而从长期角度来看,这两者的价格仍然保持一定程度的关联。且程中数值变动幅度较小,表明生猪期货和玉米期货之间的相互影响具有较为稳定的特性。

五、结论与建议

(一)结论

本文以2021年1月8日至2023年6月1日生猪期货与玉米期货主力合约连续日度数据为研究样本,采用VAR模型研究了我国生猪期货价格与玉米期货价格的价格关联性,得出以下结论:①生猪期货价格与玉米期货价格之间存在稳定的长期均衡关系。②生猪期货价格与玉米期货价格之间呈现双向的Granger因果关系,这表明两者之间的影响不仅限于单一方向,而是相互导向和拉动的。具体而言,玉米期货价格的变化可能引发生猪期货价格的对应变化,与此同时,生猪期货价格的波动也可能诱发玉米期货价格的波动。③脉冲响应分析表明,生猪期货价格受到玉米期货价格的冲击后,当期即表现出正向反应,后期保持同向反应,说明这一冲击具有促进作用和持续效应,即猪肉期货价格会受到玉米价格变动的影响。④方差分解表明,生猪期货、玉米期货的价格波动都受自身因素影响最大,但长期来看二者价格之间仍存在一定联系,二者间的相互影响较为稳定。

(二)建议

通过上文分析,本文提出以下建议:

1合理运用期货产品间的价格关联关系,建立高效期货投资策略

鉴于两种期货价格之间的关联性,期货市场投资者可以制定更有效的风险管理策略。通过深入理解关联期货品种之间的价格变化,投资者不仅可以通过研究单一产品的变动规律做出投资选择,还可以通过建立多样化的投资组合等方式调整其市场交易策略,以便更好地平衡风险与回报,减少潜在损失。投资者可以根据一种商品价格的变化来预测另一种商品价格的走势,从而制定更精确的交易决策。期货产品间的关联性还为期货合约之间的套利机会提供了可能性,投资者可以通过同时买卖相关性较强的期货合约,实现价格差异的利润。

2基于期货市场价格联动关系,有效指导现货市场生产规划

鉴于生猪期货和玉米期货价格之间的关联性,以及期货市场的价格发现机制,生猪养殖商可以将其应用于现货市场,利用期货市场更好地进行生产规划。首先,通过监控玉米期货价格的波动,生猪养殖商能够预测饲料成本的走势,从而更精确地进行成本预测和生产计划,以有效地规避潜在风险。其次,生猪养殖者可以利用生猪期货价格与玉米期货价格之间的关联性,以对冲饲料价格波动所带来的风险。通过合理的对冲操作,有助于减轻因饲料价格波动而造成的不利影响。最后,此关联性还能帮助养殖者洞察市场趋势。通过分析关联性的变化,能够预测市场未来的供需动态,为养殖商制定更为明智的策略提供信息支持。

3基于产业链产品的关联性,设计风险预警系统

借助产业链中不同产品间的关联性,构建基于产业链的价格波动风险预警系统和监管指标框架。一方面,这一举措不仅能够加强监管机构的专业水平和能力,还能够有效地预防和减轻潜在的系统性风险威胁。通过对整个产业链的运行情况进行监测,监管机构可以更早地识别潜在问题,也能更精准地定位可能出现风险的生产环节,并采取相应措施来减轻风险对市场的不利影响。另一方面,这种体系能够为政府监管部门提供更为充分的数据和信息支持,使其能够更精确地制定政策和监管措施,以确保市场的稳定和可持续发展。

参考文献

[1]周大朋,刘凯,穆月英基于产业链视角的生猪价格波动及其成因分析[J]中国畜牧杂志,2022,58(8):306-312

[2]马名慧,邵喜武非洲猪瘟疫情下我国生猪产业价格传导机制研究——基于VAR模型的实证分析[J]价格月刊,2020(3):7-14

[3]付莲莲,喻龙敏,赵金霞生猪全产业链价格传导的门限效应——基于生猪期货对冲风险视角[J]农林经济管理学报,2021,20(2):219-226

[4]何蒲明,朱信凯玉米价格与生猪价格波动关系的实证研究[J]经济问题探索,2011(12):87-90

[5]周金城,陈乐一基于门限模型的我国猪肉产业链非对称价格传导研究[J]经济问题探索,2014(1):127-134

[6]王烁,李铁铮生猪价格与玉米价格动态影响关系研究——基于Geweke因果分解检验[J]价格理论与实践,2015(11):85-87

[7]王刚毅,司润祥,朱能跃中国玉米价格对生猪价格的非线性传导效应及机制分解——基于STR模型的实证分析[J]价格月刊,2016(11):31-37

[8]陈晓暾,李佳妮玉米和猪肉价格波动的动态关系研究——基于VAR模型的分析[J]价格理论与实践,2018(4):93-96

[9]黄立赫生猪期货上市:机遇、挑战与建议[J]价格理论与实践,2021(1):120-123

[10]王涛,桂成我国生猪期货市场价格发现功能研究[J]价格理论与实践,2023(3):140-143,206

[11]郑健壮,武朝艳,石爱林基于VAR模型的我国猪肉价格波动影响因素的实证研究[J]中国畜牧杂志,2022,58(2):259-265

[12]张俊峰,于冷生猪产业链价格传导路径及其影响研究[J]价格理论与实践,2018(4):64-67

[13]宁攸凉,乔娟,宁泽逵中国生猪产业链价格传导机制研究[J]统计与决策,2012(10): 96-98

[14]张敏,刘凤根,周驭舰生猪产业链价格波动的传导机制[J]湖南财政经济学院学报,2017,33(6): 85-91

[15]方燕,李玉梅我国玉米价格波动影响因素的实证研究[J]价格理论与实践,2012(3):36-37

[16]周金城,陈乐一我国生猪价格与玉米价格的动态传导关系研究[J]价格理论与实践,2014(1):82-83

[17]刘明月,刘芳,刘亚钊基于VAR模型的我国生猪价格波动实证研究[J]中国畜牧杂志,2020,56(11):184-188

[18]孙秀玲基于现货市场条件分析下的中国农产品期货市场发育研究——以中国生猪期货市场发育为例[J]经济问题,2017(6):60-63

[19]谢铿铮,黄锦烨,王楠,等我国生猪期货和现货市场的相互关系[J]猪业科学,2022,39(2):47-48

A study of price correlation between hog futures and corn futures

LIU Jian1 GE Luyao2

(Beijing Wuzi University,Beijing 101149,China)

Abstract:This paper selects the continuous daily data of hog futures and corn futures main contract from January 8,2021 to June 1,2023 as the research samples,and adopts the VAR model to study the price correlation between China's hog futures prices and corn futures prices,and the research results show that:there exists a long-run equilibrium relationship between the hog and corn futures prices,and the two present a bi-directional Granger causality between the two The results of the study show that:there is a long-term equilibrium relationship between hog and corn futures prices;and there is a bi-directional Granger causality relationship between the two,which indicates that there is a mutually oriented and pulling influence relationship between hog futures and corn futures prices;price fluctuations in hog futures and corn futures are mainly affected by their own internal factors,but in the long run,there is still a certain linkage between the prices of the two and the mutual influence is more stableBased on the results of the study,in order to effectively play the role of the hog futures market,stabilize the price of corn and pork in China,this paper puts forward relevant policy recommendations

Keywords:Hog Futures;Corn Futures;Price Correlation;Industry Chain