□文/周晓龙

一、引言

中小企业规模小,但经营方式灵活多变,特别是在区域经济体内,会按照经济的比较优势来组织生产,已经成为转型经济中最具活力的经济主体。改革开放以来,连云港地区的中小企业利用当地的资源禀赋迅速的发展起来,截止到2008年已有1,136个中小型企业,实现总产值达644亿元,已经成为连云港地区GDP增长的主要动力;并且随着社会就业压力的增加,中小企业在解决就业方面的优势也越来越受到关注。

从国内外学者的研究现状看,总体来说中小企业的发展面临许多困难,比如法律法规的限制、专业人才的缺乏等,但融资难往往是阻碍其发展的主要因素。关于银行结构和中小企业融资的关系,已经有了很多的实证研究。比如,Peek和Rosengren(1996)对 1993~1994 年新英格兰银行业合并的实证分析表明,银行合并后中小企业得到的贷款比合并前减少了。李奎(2006)从企业治理结构的角度研究了中小企业融资难的现象,认为完善的企业治理结构能够有效地提高中小企业的融资能力。

针对目前对市县级范围的研究较为缺乏,本文从连云港市县级层面出发,实证研究了当地2000~2008年四大国有商业银行市场集中度和中小型企业发展间的关系,发现银行集中度对中小企业发展存在一定的影响,但并没有发生严格的反相关现象,而且在连云港地区政府,市场化服务的能力对中小企业的发展有很大的影响。

二、关于连云港银行集中度与中小企业发展的模型构建

金融市场演化的内在规律是顺应经济产业、技术结构发展的需要,不断地把资本配置到在特定发展阶段最符合比较优势的生产活动中去。就银行组织体系而言,银行业结构也一定要服从于实物经济中优势产业部门发展的需要,通过经济中产业、企业的性质和特点反映出来。合适的银行结构必须能满足不同要素禀赋结构经济条件下各类产业和企业融资需求。问题细化到企业规模和银行业结构关系上,银行业结构必然需要与企业的融资需求相适应,企业的融资需求取决于资金投入的收益和资金筹措的成本。资金筹措成本又分为资金使用的机会成本、金融体系的资金筹措和管理成本三个部分。因此,关于中小企业融资难和银行分工比较优势实际可以视作资金使用机会成本和企业资金需求普遍性条件下,银行的筹资成本和管理成本决定银行体系的资金提供方式和规模问题。

基于上述认识,我们知道,行业平均规模越大,银行趋于集中有利于行业增长,对中小企业而言,分散的银行集中度有利于企业增长,本文选用连云港市各区的时间序列数据,考察区域中小企业发展差异是否受区域银行集中度差异影响。

首先,我们要对连云港地区的银行集中度进行测量。银行集中度的计量方法有很多,主要有绝对集中度、相对集中度、金融产品需求交叉弹性法、供给的交叉弹性、绩效市场结构衡量法、勒纳指数、贝恩指数等,但很多方法在计量市场集中度时统计信息要求很高,数据较难获得,因此本文采用市场集中度的绝对衡量方法。

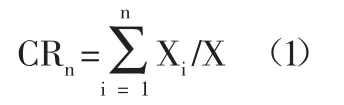

绝对集中度,用银行业中n家最大银行市场份额之和来衡量一个地区的银行集中度,模型如下:

其中,n为银行家数:Xi表示居于市场第i位银行的存款、贷款、储蓄、资产等指标数值;X表示市场中所有银行的存款、贷款、储蓄、资产等指标的数据;CR表示最大n家银行集中度,通常取3、4、5或8家银行,CRn的值介于0和1之间,值越大表示银行业市场越集中。

然后,我们构建银行集中度与中小企业以及大型企业关系的模型,建立如下:

其中,C 是截距项,∂1、∂2、∂3、θ1、θ2、θ3是估计系数,ε为误差项。BEGT、MEGT为2000~2008年各县中小型工业企业和大型工业产值增长率。PGDP为人均GDP,加入人均GDP变量是考虑银行分工受到金融体系融资成本的影响,人均GDP提高,信贷筹资成本会相应下降。而CR4k为2000~2008年间各县4家国有商业银行贷款集中度,使用这一指标考察了银行集中度对中小企业增长率的影响。

HGT是2000~2008年间各省平均人口自然增长率,中小企业发展程度还受到区域市场发展环境的影响,如政府服务质量、政府市场化管理理念以及区域市场化程度。根据我国各区域经济发展的情况,人口自然增长率可以间接衡量这些市场环境。一般人口增长率较低的区域,往往也是政府和居民商品意识较高的区域,中小企业发育也会相对较好。

检验注意的是相关系数∂1、∂2、∂3、θ1、θ2、θ3的估计符号和统计显着性。如果连云港中小企业发展和区域银行业结构符合理论的话,那么∂2、∂3、θ2、θ3应该为负且在统计上显着,即银行业结构越是趋于集中,政府市场化管理程度越低,中小企业的发展融资环境越差,发展速度越慢;∂1、θ1应该为正且在统计上显着,表示信贷资金筹资成本越低,中小企业获得银行信贷越容易。

三、银行集中度与中小企业发展关系实证分析

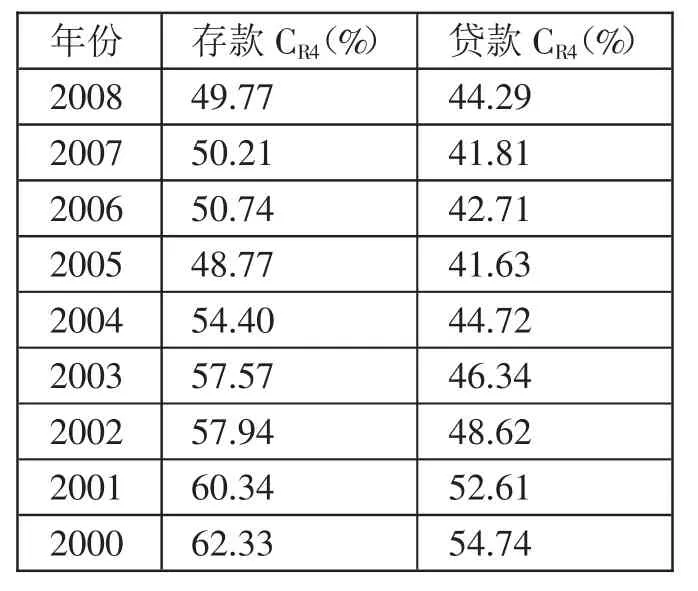

连云港地区主要有4家最大的银行,他们是工商银行、农业银行、中国银行和建设银行,本文针对这4家银行计算连云港地区的银行集中度。采用2000~2008年连云港地区的存贷款数据,分别计算出存贷款的银行集中度,结果见表1。(表1)

表1 连云港地区银行集中度(单位:万元)

由表1可见,连云港地区保持着相对较高的银行集中度,但是集中程度在9年间有所下降,其中存款CR4由62.34%降到49.77%,贷款集中度由54.74%降到44.29%,分别降低了13个和10个百分点,说明连云港地区金融市场的自由度正在提高,但是银行集中度过高的情况并没有改变,4大银行存贷款的市场占有率仍然保持较高的份额。

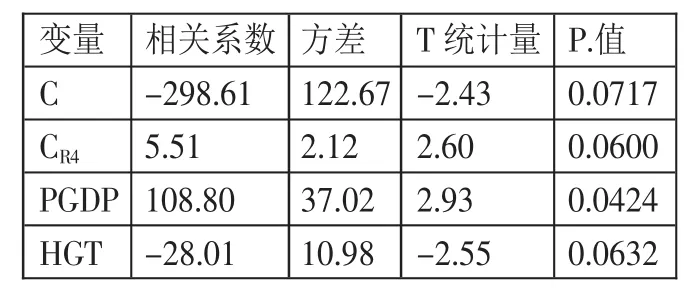

利用EVIEWS工具,对连云港中小型企业与银行集中度关系模型进行回归分析,分析结果见表2。(表2)

表 2 连云港中小型企业与银行集中度关系检验

实证结果与理论比较符合的是考虑金融环境的情况下,银行集中度与小型企业发展反相关,但P值比较大,达到了0.998,显着水平很低。可见在连云港,中小型企业与银行集中度的相关性不是很突出,这更反映了中小型企业的自发性,中小型企业创业之初,各地市场发育程度以及政府对企业发展环境的培育情况都不是重要条件,4大国有银行的金融服务也很难惠及刚刚起步的中小型企业,中小型企业的发展因地制宜,从事一些初级加工生产,发展极具草根性。

四、总结

本文主要采用了计量经济学中的二元回归法,对连云港地区2000~2008年的时间序列数据进行回归分析,从检验结果看,本文认为在连云港大型商业银行对大中小企业的金融服务已经出现了一定的变化,区域中小企业的发展速度和大型商业银行市场集中度的关系有一定分化倾向。实证检验表明:各地中小型企业发展速度与表征金融成本相关指标,如人均GDP关系不大,与表征政府市场化服务取向的指标,如人口自然增长率有较大的相关性。总体来说,由于连云港地区的中小型企业信誉、财务、业务状况等信息离散度高、透明度低且变化大,缺乏规范性,大型商业银行对中小型企业信贷服务的机会成本高,信息收集难度大,真实性难以保证,因此中小型企业融资难的问题正如理论界所探讨的情况,大型商业银行市场占有率越高,中小型企业发展的金融环境越是不容乐观。

造成连云港地区中小型企业融资现状的原因主要有两个方面:一方面随着国有大型企业改革的日趋深入,优质的大型国有企业数量急剧减少,因此开拓优质中小型企业市场成了大型商业银行的必然选择;另一方面经过激烈的市场竞争生存下来的中小企业,在资产质量、管理水平上都已步入正轨,成为具有一定行业竞争力的优秀企业,并且在担保能力上也远胜于初创期的小型企业,逐渐成为国有商业银行的优良客户。由此可见,政府要促进中小型企业的发展,首先要提高政府市场化服务能力,也就是提高对中小型企业重要性的认识程度,切实把促进中小企业发展的工作提上议程;其次,要鼓励金融发展多样性,除了银行还要发展保险、证券以及合作社和信用社,等等,多样化的金融工具才能满足多样化的金融需求,才能真正解决中小企业融资难的问题,解放中小企业的枷锁,使其为经济发展做出更大的贡献。

[1] 北京大学中国经济研究中心经济发展战略研究组.中国金融体制改革的回顾和展望[Z].2000.

[2] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001.1.

[3] 王颖捷.金融产业组织的市场结构[M].北京:机械工业出版社,2004.

[4] Samuelson P A.Spatial Price E-qui librium and Linear Programming[J].American Economic Review,1952.

[5] Space.The Final Frontier[J].Journal of Economic Perspectives,1996.12.

[6] Romer P M.Increasing Returns and Long-Run Growth[J].Journal of Political Economy,1986.10.

[7] Peek.j,And Rosengren E S.Smal l business credit availabil ity:How impor tant is size of lender[J].Financial System Design Reconsider,1996.

[8] 李奎.中小企业融资方式选择研究[D].长沙:中南大学,2006.