□文/谢继蕴

一、问题的提出与研究假设

伴随着两权分离的现代企业制度的发展,西方发达国家相继实行以会计盈余为基础的公司高管薪酬计划。由此引发了公司高管为获取最大薪酬而进行的盈余管理行为。在我国股票市场,盈余数字具有很强的信息含量,进而影响到股票价格。此外,会计盈余还是许多契约和证券市场管制的重要参数,各利益相关人对企业盈利或亏损十分敏感。正是由于盈余的信息如此重要,作为经济人的企业管理当局,必然产生影响报告盈余的动机。研究者认为,获取权益融资的资格是中国上市公司盈余管理的重要动机。那么,控股股东积极地进行盈余管理以保有在资本市场权益融资的资格,其目的何在呢?其收益者是谁呢?权益融资背后的目的是推动上市公司进行盈余管理的深层次原因。

从表面上看,盈余管理实质上是公司管理当局、注册会计师、控股股东等的合谋寻租行为。基于在复杂的制度背景下对我国上市公司盈余管理的动机分析,可以发现管理层个人利益与企业、地方政府利益相互作用下,盈余管理行为将主要表现为虚增利润。同时,这些动机的结果难以预测和检验,但必然在与管理层个人利益一致时得以实现。

在我国,上市公司大多是由国有企业改制而来,公司的高层管理者多由政府部门委任,且保留干部身份,公司的经营业绩在很大程度上决定其政治前途。一方面国有控股上市公司经营者的业绩与其政治待遇有密切联系,公司经理人员为追求荣誉与晋升就会进行盈余管理;另一方面国有上市公司与政府目标相联系,在这种情况下,为了取悦和迎合政府与上级部门,实施盈余管理就成为他们调整公司业绩的一种选择。因此,隐性报酬如声望、政治前途、职务消费等对上市公司管理层进行盈余管理也具有驱动力。尤其当上市公司是国有股占控股地位时,报酬制度与人事制度缠在一起,对中国上市公司的管理人员而言,声望和政治前途也许是他们更为看重的报酬。

已有的研究表明,我国上市公司管理层的报酬和隐性报酬(声望、政治前途、在职消费等)都与企业的规模呈正相关。在国有控股企业中,管理层的在职消费对管理层的薪酬存在着“替代”作用。因此,高层管理者在任期间不是关心自身的当期显性收益,而是关心公司的形象、规模、发展速度等问题,为升迁打开通道。由于发展速度反映着公司的形象和预期规模,因此成为地方政府、控股股东和经理人共同关注的问题。下文主要分析检验管理层个人动机假设的存在性,提出以下假设:

假设1:高管层报酬与上市公司盈余管理正相关。

假设2:公司发展速度与上市公司盈余管理正相关。

二、模型的构建与盈余管理的计量

上文已根据上市公司国有控股性质的差别分别提出了高管层个人职位和报酬动机存在性的假设,为了分析检验,现构建如下模型:

Comp=β0+β1DA+β2PRI+ε(1)

Dev=β0+β1DA+β2PRI+ε(2)

模型1、2分别用于假设1、2的检验。其中,Comp是高管年度报酬指标。因为在我国上市公司中,对重要决策起决定作用的可能是总经理,也可能是董事长。本文强调公司核心层的合力作用,因此取公司前三个最高报酬和的对数作为Comp。Dev是公司的发展速度,这里用本年期初资产与期末资产比值来反映。PRI是上市公司产权性质,为哑元控制变量。第一大股东为外资、民营、乡镇集体所有制企业或非国家控股的股份制企业时,PRI取值为1,否则为0;DA是上市公司盈余管理程度估计值,运用应计利润分离法估计取得。

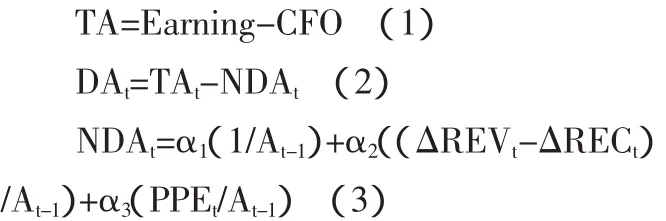

在上市公司盈余管理的估计、测量中,盈余频率分布模型在国内得到普遍应用。本文选择截面修正的Jones模型对上市公司的盈余管理作出估计,公式如下:

在(1)-(3)式中,TA代表总体应计利润,Earning代表企业盈利,CFO代表经营活动产生的现金净流量,NDAt是经过第t-1期期末总资产调整后的第t期的非操纵性应计利润,ΔREVt是第t期收入和第t-1期收入的差额,ΔRECt是第t期净应收款项和第t-1期净应收款项的差额,PPEt是第t期期末总的厂场、设备的固定资产价值,At-1是第t-1期期末总资产。α1、α2、α3是不同行业、不同年份的特征参数,这些特征参数的估计值根据以下模

表1 选取行业名称、代码以及样本数

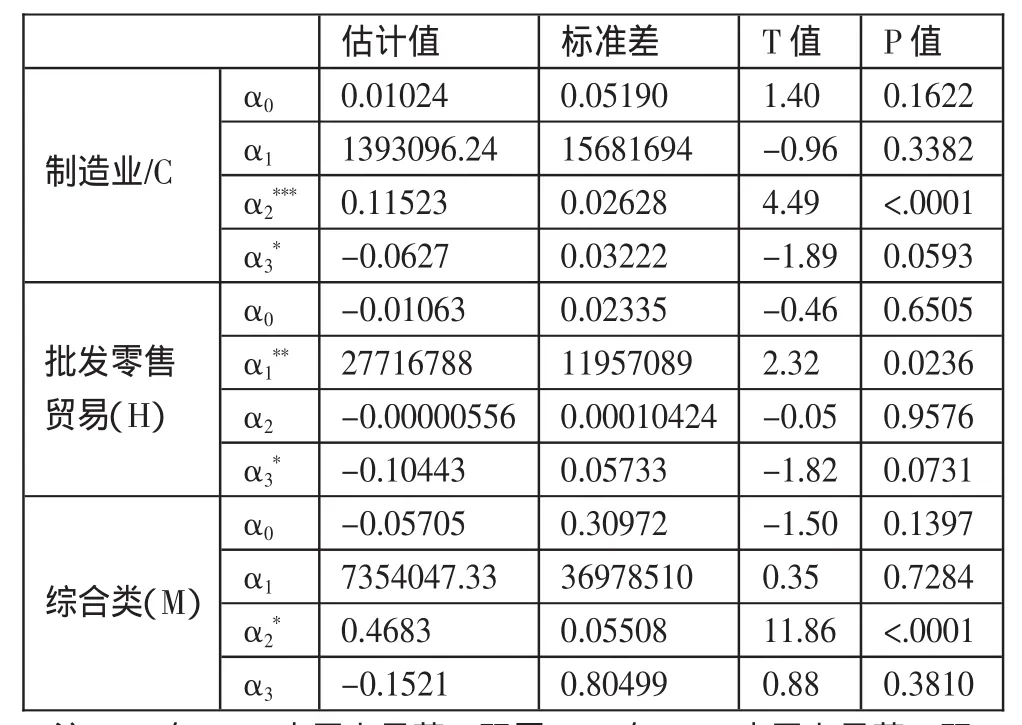

表2 2007年样本盈余管理测度的回归结果

注:***在0.01水平上显着(双尾);**在0.05水平上显着(双尾);*在0.10水平上显着(双尾)

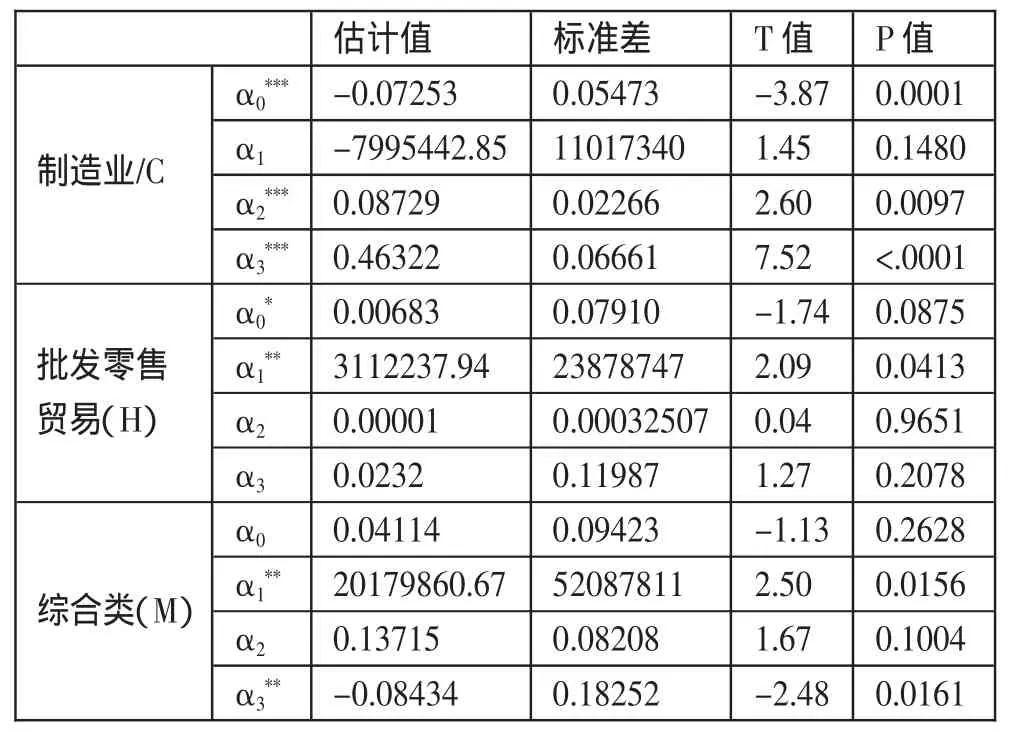

表2 续2004年样本盈余管理测度的回归结果

注:***在0.01水平上显着(双尾);**在0.05水平上显着(双尾);*在0.10水平上显着(双尾)型,并运用经过行业的不同年份数据进行回归取得:

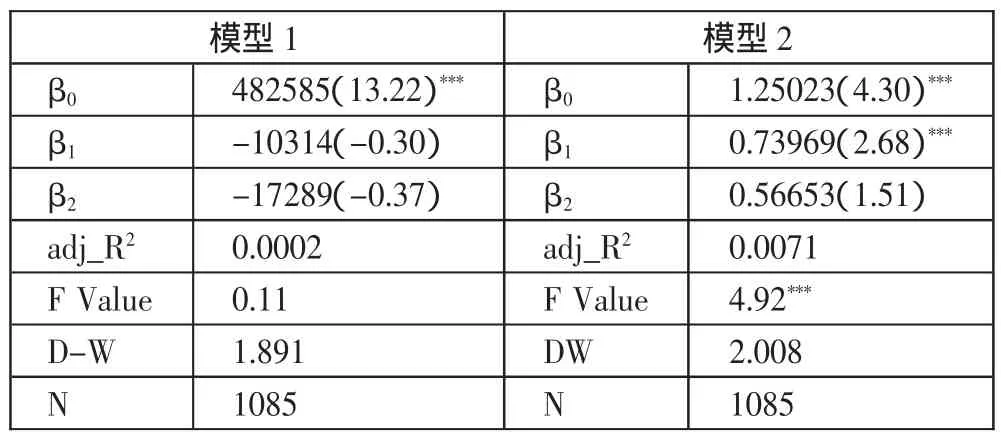

表3 模型1、2的回归分析结果

(4)式中,a1、a2、a3是α1、α2、α3的OLS估计值;TAt是第t期的总应计利润。εt为剩余项,代表各公司总应计利润中的操纵性应计利润部分。其他变量的含义和方程(3)相同。

三、样本选取与数据准备

本研究以2004年末已在中国沪深证券交易所上市的A股上市公司的13个行业分类中选取了3个行业的企业为研究对象,剔除部分上市公司后的样本容量为1,085个上市公司的有效样本,具有较好的代表性。样本选择中,金融类股票的资产负债比较特殊,其他9个行业由于样本较小存在偏度,为了保证研究的准确性,都予以剔除。因此,本文选取了3个行业样本,但一些企业因部分数据缺失也未包含在内,具体见表1。(表1)收集这些公司2004年和2007年各项财务数据及公司治理的相关数据。本文样本的数据由中国证券报、中国证监会网站公布的上市公司年报资料整理而成。

四、模型计算及分析

1、盈余管理测度。对3个行业2004年和2007年的盈余管理进行测度,结果如表2。表2中的样本为分年度、分行业数据,为了消除异方差和多重共线性的影响,采用更合理的广义二乘法(GLS)进行了估计,然后把估计值代入修正的琼斯模型,计算出可操纵的应计利润。(表2)

2、回归分析结果。我们利用盈余管理测度结果和回归模型1、2检验高管报酬和公司发展速度与上市公司盈余管理程度之间的关系,具体见表3。(表3)

从模型1的回归结果可以看到,F Value的值为0.11,回归方程未通过显着性检验。因此,回归分析没有取得样本上市公司盈余管理与高管层报酬相关的证据,假设1没有得到验证,结果与王跃堂得出“分红计划”假设不成立的结论一致。但本文认为,这可能与我国上市公司管理层的薪酬制度的社会、市场环境影响有关。在国有控股企业中,管理层的薪酬受到管制,导致管理层报酬业绩相关性降低。但是,考虑了政治前途、在职消费和福利等隐性报酬因素后,管理层激励业绩相关性可能得出完全不同的结论。

从模型2的回归结果可以看到,F Value的值为4.92,并且回归方程在1%的水平上显着。参数β1的估计值为0.73969,且在1%的水平上显着。这意味着上市公司盈余管理与公司发展速度正相关,假设2得到了验证。结果说明,管理层的盈余管理行为主要是为了扩大企业规模、塑造企业良好发展形象,深层次的动机是提升管理层的预期政治前途、在职消费和福利等隐性报酬。同时,可以看出,上市公司产权性质与公司发展速度正相关,但t检验不显着,说明上市公司产权性质的影响不显着。

五、结论

对我国上市公司盈余管理,国内外许多学者现有的研究主要集中在配股与盈余管理、IPO过程中的盈余管理、微利上市公司的盈余管理等领域,并已证实“扭亏为盈假设”、“配股资格假设”和“高价发行假设”三大假设。同时,实证研究表明上市公司盈余管理行为具有追随配股政策的鲜明特征,盈余管理频率呈逐年上升趋势,盈余管理幅度有所提高,主要表现为虚增盈余以达到规避报告亏损的目的。

基于在复杂的制度背景下对我国上市公司盈余管理的上述动机分析,可以发现管理层个人利益与企业、地方政府利益相互作用下,盈余管理行为将主要表现为虚增利润。同时,这些动机的结果难以预测和检验,但必然在与管理层个人利益一致时得以实现。国有控股公司与非国有控股公司高管个人动机不同,前者更关心职位升迁,后者更注重当期收益。对本文样本的实证分析未能找到高管报酬激励与盈余管理相关的证据,但发现上市公司盈余管理与公司发展速度正相关,说明管理层的盈余管理行为主要是为了扩大企业规模、塑造企业良好发展的形象,深层次的动机是提升管理层的预期政治前途、在职消费和福利等隐性报酬。同时,可以看出上市公司产权性质与公司发展速度正相关,但t检验不显着,说明上市公司产权性质的影响不显着。

[1]严玉康.管理层薪酬激励与上市公司盈余管理.财会通讯,2008.4.

[2]惠小兵,陈方正.关于转轨经济中上市公司盈余管理动机研究.华东经济管理,2001.8.

[3]陆建桥.中国亏损上市公司盈余管理实证研究.会计研究,1999.9.

[4]周立,贺颖奇.我国上市公司高级经理人补偿决定因素的实证研究.当代经济科学,2003.2.