□文/刘纯超

房地产财务战略管理模型实例分析

□文/刘纯超

目前,中国的房地产市场又有新的起色,尤其是海南经济特区房地产市场异常火暴,不管是购房者还是海南政府,都在担心是否会重蹈覆辙,而对于那些不断进军海南市场的房地产企业又应该做出怎样的决策呢?本文从某房地产公司可持续发展角度,根据影响财务战略选择的因素,加以分析,以为该公司正确地选择和建立房地产财务战略,以及实施房地产财务战略提供参考。

财务战略模型;选择;应用;支撑

房地产财务战略可以分为以“高负债、低收益、少分配”特征的快速扩张型财务战略、以“低负债、高收益、中分配”为特征的稳健发展型财务战略和以“高负债、低收益、少分配”为特征的防御收缩型战略等三类,由于社会经济环境的复杂性及多变性,再加上企业自身的原因,我们在选择和运用房地产战略模型时必须综合考虑各方面的因素,下面以某房地产公司为例来分析房地产战略模型的实际应用,以及在应用过程中应注意的问题。

一、财务战略模型的建立

根据影响财务战略选择的因素,结合房地产行业的实际情况,某房地产公司初步制定财务战略选择模型:包括战略选择及企业能力评价两部分。该模型笔者已在《现代营销》2011年2月期刊上发表的论文《基于海南房地产企业综合能力评价的财务战略管理模型》中进行了详细的阐述,在这里就不再重复。

二、房地产财务战略模型实际运用及选择

(一)影响财务战略选择的企业综合能力体系的实际运用。根据影响财务战略选择的综合能力评价体系,并选取市场占有率较高的5家样本公司(万科、保利、中国海外、金地以及招商)作为参照,对某房地产公司及样本公司2008年度及2009年度综合评分如表1所示。(表1)可以看出:

1、负债比率:某房地产公司资产负债率与样本公司相当,但资本负债率却接近样本公司的3倍。主要原因是某房地产公司承担同等负债的同时,净资产规模远远小于样本公司(按承担同等负债计算,净资产只占样本公司的60%),同时,某房地产公司期末现金余额远远小于样本公司平均数(现金余额及现金占到期债务的比率均只占样本公司的20%左右)。从负债比率来看,某房地产公司的财务风险非常高。

2、偿债能力:由于某房地产公司2008~2009年整体现金均为净流出,相对各项债务均保障程度非常低,这也是一个比较危险的信号。相比而言,样本公司2008~2009年均保持现金净流入,对到期债务的偿债水平保持在30%左右。

3、发展能力:从销售收入增幅来看,某房地产公司超过样本公司平均水平,反映某房地产公司的快速扩张速度;从净资产增幅来看,2008~2009年均低于样本公司平均水平,主要是受2008年上市股权融资规模相对较小,以及2008年未再进行股权融资的影响。

表1 2008~2009年影响战略选择的企业综合能力评分表

4、变现能力:某房地产公司2008年变现能力指标较样本公司相近,2009年低于样本公司平均水平,反映2009年流动负债进一步上升,同时存货占流动资产的比例增加致使速动比率进一步下降。

5、财务弹性:同偿债能力,由于现金净流量为负数,对利息及分红的保障能力比较差,同时,营运指数为负也反映了企业利润也不能表现为现金的取得,收益质量不高。

6、现金结构:经营现金结构比以及筹资现金结构比与样本公司基本一致,反映某房地产公司与样本公司在现金的获取途径上,销售资金回笼和融资所占的比例并无差异;经营活动流入流出比低于样本公司,主要反映某房地产公司存货投资上较样本公司更为激进,经营支出占到销售资金回笼的比重更大;筹资活动流入流出比与样本公司差异不大,但考虑2009年公司并无股权融资,实际净增银行贷款要远远高于样本公司(净增银行贷款占筹资净流量的124%,样本公司占59%),这一方面说明了公司银行贷款的实际取得能力较高;另一方面也反映了筹资活动结构上的不平衡。

综上所述,根据影响战略选择的企业综合能力评分体系,某房地产公司2008~2009年综合得分均低于70分,按照3档评分原则,某房地产公司影响企业财务战略选择的综合能力最终评价为:弱。

(二)结合企业外部环境做出财务战略选择

1、2010年8月份的财务战略选择。从公司面临的外部经济周期来看,中国经济长期向好的趋势没有改变,国民经济已经见底企稳,初步判断目前仍处于经济繁荣阶段。同时,考虑到下半年信贷政策可能会缩紧,类似上半年大规模的财政刺激将不可持续,经济复苏也存在不确定性因素。

从公司面临的行业政策环境来看,由于2009年国际金融危机,国家为刺激经济复苏,频繁出台各项政策,包括宽松的信贷政策(下调贷款利率,下浮首次购房贷款利率),宽松的税收政策(包括个人房产交易的营业税、契税减免等),宽松的投资政策(包括下降房地产投资资金比例,取消外资投资房地产限制)等,房地产行业目前面临相对宽松的政策环境。值得注意的是,如果下阶段房地产市场继续高涨,相应的行业政策可能会逐步偏紧。

从行业的景气程度来说,根据全国房地产开发景气指数(“国房景气指数”)判断,在2010年3月份下降到2008年以来的最低点(94.74)以后,自4月份开始连续4个月上升,直至7月份的98.01,反映房地产市场已经逐步回暖。从影响财务战略选择的企业综合能力来看,按照2008~2009年的财务报告数据,某房地产公司的综合能力为:弱。

结合以上分析,某房地产公司自身能力和所面临的外部环境,按之前建立的财务战略选择模型,我们可以初步做出选择,如图1所示。(图1)即:在经济繁荣阶段,行业政策相对宽松的环境下,房地产行业整体回暖的趋势明显,结合某房地产公司企业发展目标,某房地产公司的财务战略选择应当是:扩张型和稳健发展型相结合的财务战略。但倘若行业政策一旦收紧,或是经济明显下滑,财务战略目标应当迅速调整为稳健发展型,甚至是防御收缩型。

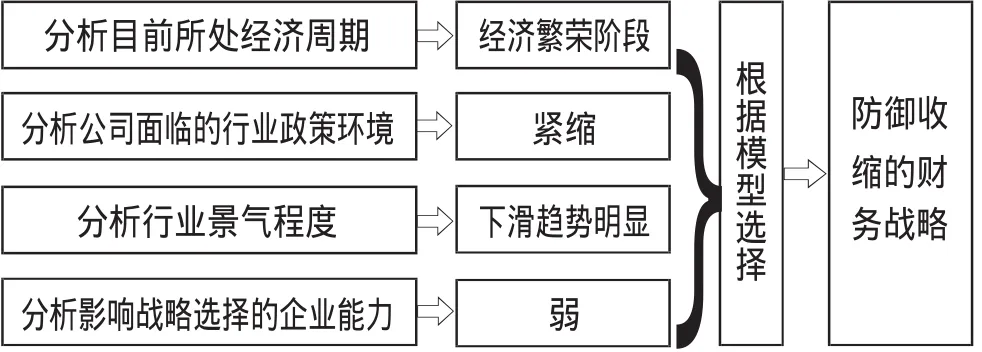

2、2009年 8月份的财务战略选择简要回顾。假设我们使用该模型,在面临一年前的经济环境和内部条件,简要地进行回顾及依据模型进行财务战略的选择。

从当时的外部经济周期来看,国内经济受国际金融危机的影响,经济增速放缓,但仍然保持了平稳较快的增长,上半年国内生产总值(GDP)增幅为10.4%,因此判断经济周期上仍然处于经济的繁荣阶段。从当时的角度来看,如果经济在之后有明显和长时间的持续下滑,则需要考虑是否进入了经济周期的下行期间。

从公司当时面临的行业政策环境来看,从紧。政府在2009年年初即开始执行从紧的货币政策,央行在2009年上半年已经多次上调存款准备金率(由年初14.5%调升至16.5%),至少在2009年8月时,尚无明显迹象表明政府将采取其后一系列的宽松政策,因此对此时行业政策环境暂时判断为紧缩。

从行业的景气程度来说,根据全国房地产开发景气指数(“国房景气指数”)判断,2009年8月份景气指数(101.78),已经自2008年11月起,连续9个月出现持续下滑,同时房地产销售价格指数以及房地产销售金额及面积增长率等指标均表现为持续下滑;显示了房地产行业继续向不景气的方向进行调整。

从影响财务战略选择的企业综合能力来看,按照2008年年报及2009年中报财务数据测算,某房地产公司的综合能力为:弱。

结合以上分析的某房地产公司自身能力和所面临的外部环境,按之间建立的财务战略选择模型,我们可以初步做出选择,如图2所示。(图2)即:在经济繁荣阶段,紧缩的行业政策环境下,房地产行业整体下滑趋势明显,结合某房地产公司自身财务状况,某房地产公司的财务战略选择应当是:防御收缩的财务战略。

图1

图2

三、房地产财务战略模型的其他支撑

财务战略管理是动态管理过程,在经济环境、市场环境和企业自身情况发生变化时,我们要及时对财务战略进行相应的评估和调整,以避免坚持原有不合时宜的财务战略导致的经营失误。在这个过程中,我们可以通过建立财务预警机制及实施全面预算管理,为财务战略模型提供强有力的支撑。

(一)建立财务预警机制。财务预警就是利用财务指标度量企业财务状况偏离预警线的强弱程度,进而发出财务警戒信号的过程。企业生产经营容易发生财务危机,即因经营决策失误或者外部环境恶化导致企业无力支付到期债务或费用,导致企业经营出现困难甚至破产的各种情况。企业财务危机尽管形成的原因有多种,结果的严重程度也不相同,但基本上都有一个产生、逐步恶化和爆发的过程。因此,企业应该及早发现财务危机信号,预测并化解可能的财务危机,这就是实施财务预警的意义所在。

财务预警机制对财务战略的重要意义在于财务预警机制能为财务战略的实施提供强有力的保障,能及时发现、监测、诊断财务战略具体实施过程出现的各种隐形决策失误,同时财务预警机制提供的信息为企业及时修正财务战略带来了强有力的技术支撑。

(二)实施全面预算管理。全面预算管理是指企业对未来的经营活动和相应财务结果进行充分全面的预测和筹划,并通过对执行过程的监控,将实际完成情况与预算目标不断对照分析,从而及时指导经营活动的改善和调整。

由此可见,全面预算管理是财务战略实施的重要支撑,财务战略具体实施后的完成结果,需要通过与预算目标进行对比和分析,从而考察财务战略是否达到预期目标,发现存在的问题和不足,进而调整、改善财务战略制定和实施流程。

[1]曹艳宏,梁迎昕着.房地产公司财务战略环境分析.现代审计与会计,2006.12.

[2]耿云江.企业集团财务控制体系研究.基于财务战略视角.东北财经大学出版社,2008.

[3]焦晖.房地产经济周期与企业财务战略决策.决策与信息(财经观察),2008.5.

[4]赵秀芳.集群企业财务战略管理研究.上海财经大学出版社,2009.6.1.

[5]孙继红.论我国企业财务战略的有效实施.经济技术协作信息,2009.1.

本文为海口经济学院2010年青年基金项目“房地产财务战略管理选择模型研究”的阶段性成果(项目批准号:H j k10-13)

F23

A

(作者单位:海口经济学院经济贸易学院)