□文/孙晓立

(石河子大学商学院 新疆·五家渠)

目前我国上市公司中已普遍建立审计委员会,但是由于起步较晚且公司治理结构存在先天的缺陷,使我国审计委员会并没有发生真正的效用。在这种情况下,本文以我国深市主板上市公司为对象对审计委员会的有效性进行研究,以使其更好地发挥作用。

一、审计委员会有效性评价标准

有效审计委员会的特征是:独立性、专业性、尽职性。独立性是影响审计委员会有效性的重要特征。一个有效的审计委员会须同时具备形式上独立和实质上独立两方面:形式上独立,即独立董事在审计委员会成员中占多数;实质上独立,即审计委员会成员中独立董事个体的独立性;专业性是影响审计委员会有效性的第二个重要特征,上市公司通过审计委员会来对公司管理当局进行专业性的监督,从上市公司内部建立起对财务信息的制衡和治理机制,从而及时发现和纠正失真的财务信息,改善上市公司的财务信息披露状况,审计委员会成员必须具备足够的会计专业知识和经验。尽职性也是影响审计委员会有效性的重要特征。一个有效的审计委员会需要其成员充分履行其职责。而审计委员会是否尽职,需要通过对其履行职责的情况进行披露来考察。

二、深市主板上市公司审计委员会设立现状分析

本文选取2009年深市主板A股459家上市公司为样本,从审计委员会的独立性、专业性、尽职性三个方面对样本进行了分析。

(一)深市主板上市公司审计委员会总体设立情况。目前深市主板A股上市公司共459家,从年报披露的情况来看,所有上市公司均设立了审计委员会。审计委员会成员人数集中在3~5人,其中大多数为3人。459家公司中,除了对会议次数披露的上市公司占到89.32%,其他的信息披露都未超过50%,对成员姓名和成员任期披露较少,仅占8.93%和9.8%。

(二)深市主板上市公司审计委员会的独立性分析。有关我国审计委员会独立性的制度安排,2001年发布的《关于在上市公司建立独立董事制度的指导意见》规定独立董事应当在委员会成员中至少占有1/2的比例;《上市公司治理准则》中要求独立董事占多数。萨班斯法案中要求审计委员会成员应全部由独立董事组成。(表1)

经过分析,发现459家上市公司披露独立董事信息的有221家,审计委员会成员中独立董事所占比例在[50%,100%)之间的有194家,独立董事所占比例在50%以下的有3家,全部由独立董事组成的占10.86%,由此可见,与西方国家上市公司审计委员会成员全部由独立董事组成相比,我国上市公司审计委员会的独立性在形式上还存在一定的问题。

表1

表2

(三)深市主板上市公司审计委员会的专业性分析。我国证监会规定审计委员会成员中至少有一名独立董事是专业人士,在萨班斯法案中有同样的规定。经过分析发现,459家上市公司披露审计委员会成员专业性信息的有217家,有6家没有专业人士,占2.76%,有两位专业人士及以上的为10家,占到4.61%,虽然201家公司披露审计委员会成员中有一位专业人士,但并没有披露该专业人士是否为独立董事,如果审计委员会成员中只有一位专业人士且为公司财务人员的话,审计委员会的专业性将受到很大的影响。(表2)

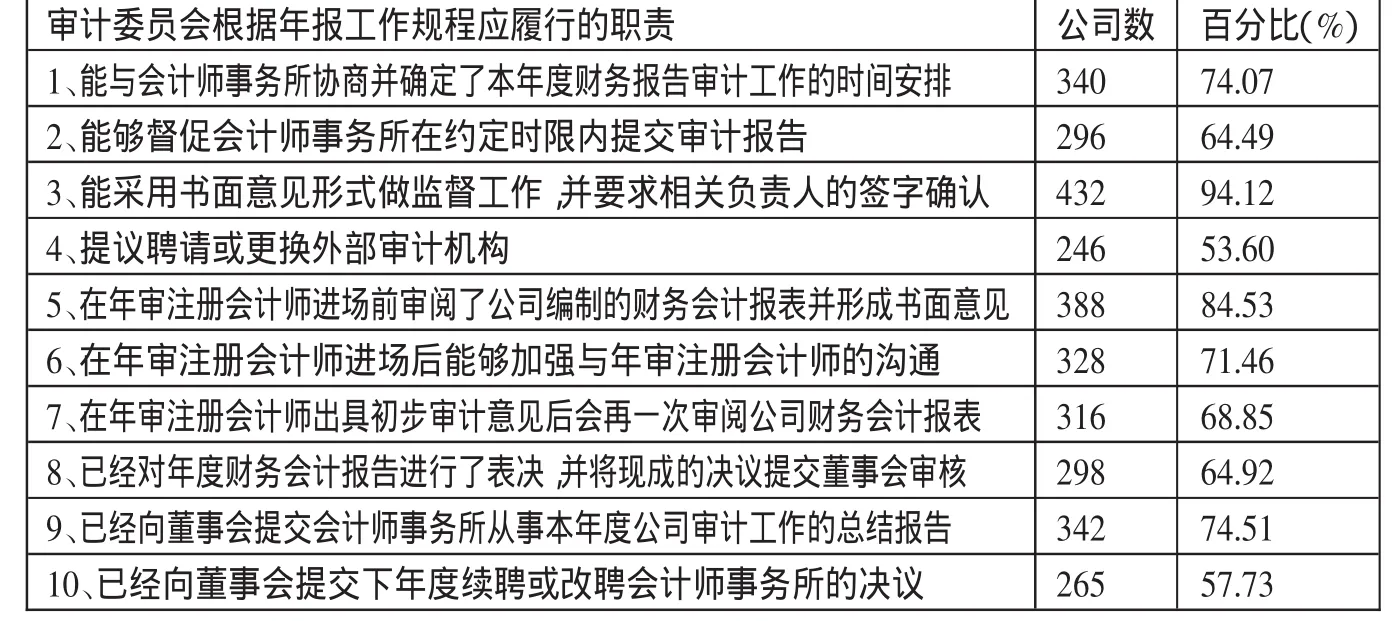

(四)深市主板上市公司审计委员会的尽职性分析。(表3)由表3可以看出,我国深市主板上市公司对审计委员会履职情况的披露不够全面,并且审计委员会没有完全履行自己的监督职能,尤其是审计委员会能够督促会计师事务所在约定时限内提交审计报告的公司占到64.49%,审计委员会提议聘请或更换外部审计机构的公司才占53.6%,审计委员会在年审注册会计师进场后能够加强与年审注册会计师的沟通的公司所占比例为71.46%,与外部审计的联系也不是很好。

三、深市主板上市公司审计委员会存在的问题

(一)审计委员会工作缺乏法律制度的支持与规范。《上市公司治理准则》是目前我国法律体系中唯一对审计委员会有所规定的一部法律,但也只是说上市公司可以在委员会董事会下设立审计委员会等专门委员会,而非必须,更没有详细说明对审计委员会机构设置、人员组成、履行的职责、权利与义务、业绩考核等方面作出具体明确的规定等的具体规定,仅对其职责作了一个简要规定。而在我国《公司法》等重要法律中虽有提到独立董事,但并未提及审计。而在美国,颁布的《萨班斯法》中对审计委员会的职责、在财务报告过程中承担的角色等都有详细而明确的规定。因此,在我国,对于审计委员会制度还未真正形成法律上的制度保障。

(二)我国审计委员会独立性较低。有关我国审计委员会独立性的制度安排,2001年发布的《关于在上市公司建立独立董事制度的指导意见》规定独立董事应当在委员会成员中至少占有1/2的比例;《上市公司治理准则》中要求独立董事占多数。而在萨班斯法案中要求审计委员会成员应全部由独立董事组成。虽然我国审计委员会的独立性在不断受到重视,但其受重视的程度还不够,我国上市公司审计委员会成员完全由独立董事组成的上市公司较少。目前对独立性的规定仅为形式上独立的规定,并且还没有相关文件要求上市公司对独立董事的实质性独立进行披露,使公众很难了解审计委员会是否真正独立。

(三)审计委员会专业性较低,对成员专业性的规定比较模糊。我国上市公司治理准则没有对审计委员会的专业性下一个严格的定义,只是要求具有相关的财务知识。目前我国有很多财务理论界的学者在上市公司中担任独立董事,但其是否具有实务操作能力我们不得而知。通过前面的分析可以看出,虽然深市主板上市公司92.63%的审计委员会成员中有1名专业人士,但对其独立性披露的很少。

四、增强我国上市公司审计委员会有效性的对策

(一)进一步加强审计委员会的法律地位。随着我国改革开放进程的加深,我国审计制度也应逐步与国际接轨,仅只有《上市公司治理条例》对审计委员会作一规定是远远不够的。因此,在法律的制定上我们可以借鉴美国的《萨班斯法案》,在法规中对审计委员会的独立性、职责、权利与义务等作出详细的规定。如审计委员会成员的任职时间、任职条件,审计委员会主席的任期、职责等都应该被限定;审计委员会如何聘用和解雇外部审计师;审计委员会如何确保舞弊财务报告在公司或股东受到伤害前能被阻止或发现等。通过制定这一系列清楚一致的操作指南和法律条文,消除随意性和模糊性,使审计委员会制度成为明确的法定制度。在单位内部要求审计委员会的工作章程应当避免重复抄袭、千篇一律,要同公司实际情况相结合,制定出适应实际情况的章程。

表3

(二)保持审计委员会的独立性。我国上市公司审计委员会要防止形式上独立而实质上不独立的情况出现,就必须严格规定公司对于审计委员会独立性的披露。即上市公司应按照“实质重于形式”的原则,充分披露审计委员会成员与公司是否有经济往来,是否存在实质上不独立的情况。如果上市公司都按此规定披露,那么许多实质上不独立的情况就会暴露出来。

(三)提高审计委员会专业素质,明确界定成员专业性。审计委员会成员应具有较强的专业性。首先是财务实践经验。独立董事担任审计委员会成员的首要条件是具有丰富的财务、会计实践经验。由于审计委员会是专门从事财务监督职能的专业委员会,其成员只有具有较高的专业技能,才能提高财务报表的质量;其次是沟通协调能力。沟通协调能力是审计委员会成员遴选中要考虑的一项重要素质要求。审计委员会成员要具有处理各种复杂关系的能力,在工作中要有较强的协调能力,并与管理人员、内外部审计人员等保持良好关系。此外,审计委员会成员还应该具有较高职业道德素养及高度的责任感,要敢于坚持原则。

[1]赵息,杜玉鹏,徐志扬.审计委员会与信息披露质量的评价——以深圳证券交易所的经验为例 [N].天津大学学报(社会科学版),2010.2.

[2]文蔡卫星,高明华.审计委员会与信息披露质量:来自中国上市公司的经验证据[J].南开管理评论,2009.4.

[3]王成勇.完善我国上市公司审计委员会制度的建议[J].财会经纬,2009.5.