范超

[提要] 本文针对电网企业项目执行控制和项目评价工作中存在的工作效率与质量问题,通过建立“月度现金流预算扣减机制”、进一步提升“业财一体化”程度以及建立全链条评价机制以及奖惩机制的合理化建议,进一步健全完善电网企业项目预算闭环管理体系,从而加强对电网项目的事前和事后管控,促进财务与业务有机融合,构建定位明确、分工有序、管控有力的项目控制和评价机制。

关键词:现金流预算;电网企业;闭环管理

中图分类号:C935 文献识别码:A

收录日期:2017年6月5日

一、实施背景

2017年3月29日,发改委发文(发改运行[2017]294号)督促各地推进电改,落实优先发电制度。新一轮电力改革自2015年国家出台《关于进一步深化电力体制改革的若干意见》(中发[2015]9号文)推进已届满两年。两年间,改革从政策出台到局部试点,再到配套文件落地、大刀阔斧全面推进,改革进程超出电力行业和资本市场预期。

在2017年的政府工作报告中特别提到深化电力行业混合所有制改革、“抓好”电力体制改革。电力体制改革是中国经济体制改革的核心,更是中央政府强力推进的工作,也是最具有条件突破的环节。供给侧改革是当前和今后一段时期全国经济工作的主线,改革目的是剔除无效供给,改造传统落后的供给,增加有效供给。从改革的本意看,电改与供给侧改革的内涵一脉相承,前者是电力供给侧改革的重要方法。供给侧结构性改革包括三个方面:一是劳动力、资本、技术等生产要素的有效配置;二是产品有效供给和优质供给改革;三是包括体制机制改革、资源产权改革等在内的制度供给改革。

电网企业是资金、技术密集型企业。近年来,电网行业加大电网投资力度,各类项目支出的范围不断扩大、规模逐年增加、比重日益提高,预算管理的方式逐渐由“指标化管理”转变为“项目化管理”。各类项目支出已成为电网企业经营发展投入的主要组成部分,对公司效益水平、资金状况和发展能力具有重要影响,如何能够促进项目科学安排、加快实施进度、实现闭环管理,成为项目管理亟待解决的问题。

由此可见,电网企业向重视“成本-效益”经营方式的转变既是国家政策的实际要求也是电网企业实现科学管理的必然趋势,这其中,电网企业财务部门发挥着关键性的作用。由于电网企业每年用于各类项目建设的支出金额庞大,因此从项目管理角度出发,寻找改革的路径,提升财务部门预算管控的能力,提升各级电网单位“成本-效益”意识,是一项非常必要的举措。

二、存在的问题

随着电网企业项目预算管理工作的不断深入推进,对电网项目执行控制和项目财务评审工作的要求越来越高,但在实际工作的各操作环节,逐渐暴露出以下问题:

(一)项目执行控制环节。在项目实施环节,由于“重安排、轻执行”,对项目预算的跟踪监控不够,预算执行进度滞后,有的单位仍然存在年底突击花钱、虚报进度、虚列成本等现象,项目实际进度与立项时的里程碑计划脱节。

特别值得注意的是,电网企业目前实施“现金流月度管控、项目预算年度管控”的制度,但业务部门多存在超报项目进度的现象,财务部门按照项目进度设置安排月度现金流预算,而由于实际工期滞后,业务部门拖延费用入账时间,使得预算空置,融资利息支出空耗,且挤占下一年的预算额度,造成严重的业财不匹配及资源浪费问题。

(二)项目评价环节。在考核评价环节,主要存在以下三个问题:第一,投资回报挂钩机制有待深化应用,目前对回报率的要求不高,还未与项目可研报告承诺的回报率密切关联;投资绩效后评价、投资责任追究制度尚未建立。第二,未将项目的实际实施进度作为评价的依据。第三,未将项目实施情况和下一年优先资助、年度业绩考核挂钩。

三、解决对策

针对电网企业项目执行控制环节和项目评价环节中存在的问题,本文创造性的提出建立“月度现金流预算扣减机制”、建立全链条评价机制和奖惩机制、提升“业财一体化”程度作为基础辅助措施的合理化建议。

(一)月度现金流预算扣减机制

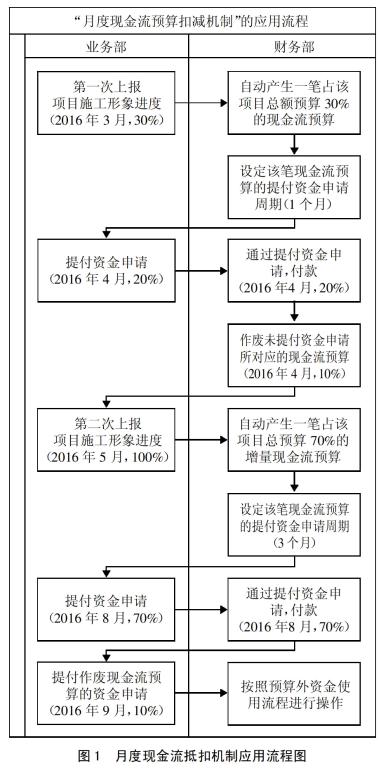

1、基本思路。“月度现金流预算扣减机制”的基本思路是将国家电网公司对省公司层面的预算控制,复制转移至省公司层面下的各业务前端。

2、具体内容。“月度现金流预算扣减机制”的具体内容是:每次业务部门上报项目施工形象进度时,财务部会针对该项目自动生成一笔相应比例的现金流预算,并根据该项目实际情况,为该笔现金流预算设定一个合理的预算提请付款周期。在付款周期内,业务部门可以在该笔现金流预算限额内,提请付款额度。超过付款周期,在该笔现金流预算中未提请付款额度所对应的现金流预算作废,而作废的现金流预算之后将无法被再次提起付款申请。如若因此造成项目预算资金不足,业务部门则只能通过预算外资金使用流程提起资金付款申请。

3、建立目的。建立“月度现金流预算扣减机制”的目的主要是为了防止前端业务部门虚报、超报项目施工形象进度,并减少因此产生的项目费用预算和资金支付与项目施工形象进度不匹配的现象,避免年度项目总预算计划的浪费,实现现金流的高速运转状态。

4、作用机制。“月度现金流预算扣减机制”的作用机制是通过提高业务部门虚报、超报项目施工形象进度的违规成本,加大其虚报进度部分资金的付款申请难度,减少直至消除虚报、超报项目施工形象进度的现象。

5、应用流程举例。“月度现金流预算扣减机制”的具体应用流程举例,如图1所示。(图1)

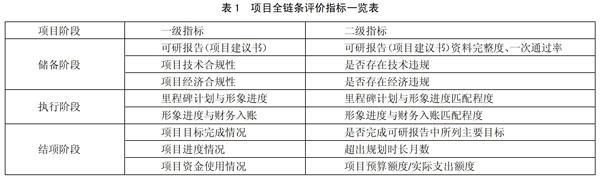

(二)建立全链条评价机制、奖惩机制