崔巍川 李高齐 耿婧雅

[提要] 我国老龄人口数量不断增加,老龄化程度加深,家庭规模趋于小型化,医疗护理费用快速上涨,导致我国老人养老及失能老人照料成为急需解决的问题,因此在全国范围内选取15个试点城市推进长期护理保险制度。通过总结全国15个试点城市的经验,探索完善长期护理保险制度的方法,推进其在全国范围内展开是我们需要研究的问题。

关键词:失能老人;人口结构;长期护理保险;试点经验

基金项目:河北农业大学大学生创新创业训练计划资助项目(编号:201810086026);2018年河北省人力资源社会保障课题科研合作项目(重点课题):“长期护理保险参保意愿影响因素研究——基于河北省试点城市的调查”(编号:JRSHZ-2018-02006)

中图分类号:F84 文献标识码:A

收录日期:2018年11月12日

一、我国落实长期护理保险制度的必要性

(一)人口老龄化日趋严重,失能老人数量增加。截至2016年底,全国65周岁以上老年人口数量达到1.5亿人,占总人口的11%。根据数据推算,我国老年人口比例还将上升,30年后老年人口占比大约将达到30%以上。到2050年前后,我国1/3以上的人口都将是老年人,人口老龄化形势严峻。

在我国老龄化加速增长的同时,人口预期寿命也在不断延长。据调查数据显示,人口预期寿命2000年达到71.40岁,2010年达到74.83岁,2015年达到76.34岁。随着生活水平提高,人口预期寿命还将不断延长,老年人随着年龄增长,各类老年疾病的患病率均有所增加。根据全国第六次人口普查主观失能数据测算,到2025年和2050年,失能老人数量将分别超过1,000万人和1,900万人,届时老年人失能率将达到3.32%和4.43%。可见,未来几十年内,我国人口老龄化问题将持续加剧,老年人口失能率也会逐年上升。

(二)传统家庭功能弱化,社会养老普及。家庭规模日趋小型化,子女数量减少,这使得传统家庭养老观念受到冲击。调查数据显示,20世纪50年代之前,家庭规模平均约有5.3人,1990年缩减到4.0人,2010年缩减到3.1人,2012年缩减到3.02人。家庭规模的缩小,使得传统家庭养老模式逐渐不适应社会,社会化养老成为新的需求。社会化养老又会催生出新的养老服务,长期护理保险制度应运而生。

(三)医疗护理费用上涨,护理服务标准提高。机体功能衰退的老年人大多进入疾病的高发阶段,医疗费用的支出会是普通患者的2~3倍,慢性病老年人医疗费用负担则更为沉重。不论是采用专业护理还是非专业护理,费用问题都是一个家庭的难关,高昂的护理费用会使得一般家庭生活水平受到严重影响。建立长期护理保险制度,给予需要长期护理的老人一定水平的补贴,可以在很大程度上解决患者家庭医疗费用负担。

二、长期护理保险试点模式经验总结

(一)筹资机制比较。从筹资角度分析,筹资来源可靠性和资金的充裕程度是实现长期护理保险制度可持续健康发展的基础和保障。为此,各地区在 “以收定支、收支平衡、略有结余”的筹资原则指导下,确定了与地方经济社会发展水平和保障水平相适应筹资机制。(表1)

比较三种筹资方式,以上海、宁波为代表的两种筹资方式更为多样化,资金来源较为广泛,但缺点在于个人需在原有社保缴费基础上再缴纳长期护理保险费用,这会增加个人负担。而以广州为代表的筹集方式则是个人无需缴费,但政府也不给予补贴,其可持续性难以保证,应对风险的能力会减弱。

(二)保障政策比较

1、保障对象。根据人力资源和社会保障部相关规定,长期护理保险以长期处于失能状态的参保人群为保障对象,但并没有给出具体的意见和建议,因此各地区根据实际情况,确定了不同的参保对象。根据参保对象在参保范围方面的差异,大致可以分为三类:第一类规定,参加了城镇职工基本医疗保险和城乡居民基本医疗保险的参保人员,均可纳入长期护理保险的参保范围,如上海、荆门、南通、青岛、苏州、石河子等试点地区;第二类规定,参加了城镇职工和城镇居民基本医疗保险的参保人员,均可成为长期护理保险的保障对象,如长春;第三类规定,只有参加了城镇职工基本医疗保险的人员,才同步参加长期护理保险,如成都、上饶、广州、承德、安庆、宁波。

2、保障内容。根据相关规定,长期护理保险重点解决重度失能人员基本生活照料和与基本生活密切相关的医疗护理等所需费用。各地区以上述规定为依据,制定了各自的保障制度。(表2)

(三)运行机制比较

1、经办机构。经办机构是负责长期护理保险日常管理与服务的机构。通过各试点地区的方案来看,负责经办长期护理保险业务的为两类机构:社会保险经办机构和医疗保险经办机构,成都、南通、青岛、石河子、苏州等地经办机构为社会保险机构;上饶、安庆、广州、荆门、宁波、上海、长春等地采用医疗保险机构。

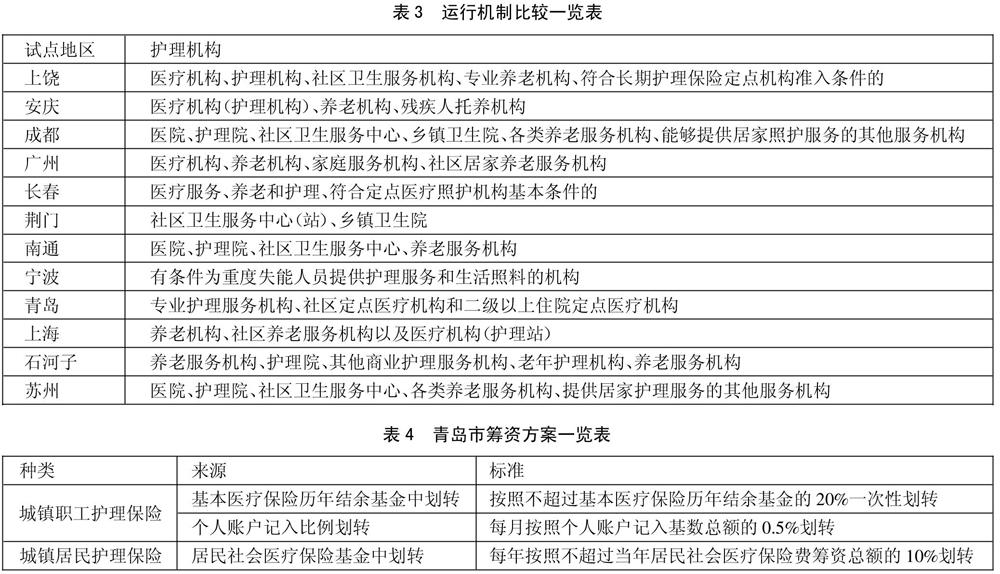

2、运行机制。长期护理保险是我国多层次社会保障体系重要组成部分,通常采取委托社会管理或政府购买服务的方式,即政府委托第三方承办该业务。(表3)

(四)典型城市比较

1、青岛市。按照资金来源划分,青岛市长期护理保险可以分为城镇职工护理保险和城镇居民护理保险两类。长期护理的费用主要通过调整基本医疗保险统筹基金和个人账户结构进行筹集,用人单位和个人不需要另行缴费。

青岛作为第一批长期护理保险试点城市,筹资方案具有借鉴意义,但同时也存在一些问题。其筹资方案中政府筹资所占比例不高,政府应对资金风险的支持力度较弱。长期护理保险提供日常照料和医疗护理服务,不仅提高了参保人员的生活质量,还提高了社会的人文关怀水平,具有较强的正外部效应,政府应给予一定程度的财政支持。(表4)

2、承德市。承德市试点的长期护理保险覆盖范围为全市参加城镇职工基本医疗保险的参保人员,覆盖范围较小。在资金筹集方面,承德采取个人、政府和医保基金三方共同出资的模式。试点期间筹资标准暂定为参保人员(含退休人员)上年度工资总额的0.4%,有城镇职工基本医疗保险基金负担0.2%,参保人员(含退休人员)个人负担0.15%,政府财政补助0.05‰。在经办方面,承德市采用了较为成熟的商业保险公司承办机制。但是,由于目前护理等级、服务标准等未能统一,因此完全由商业保险公司经营还存在一定风险。

三、我国长期护理保险试点城市存在的问题

(一)财政支持力度相对较小,基金来源不合理,导致制度缺乏独立性。虽然近年来我国政府对长期护理保险提供了一定的财政支持,但是随着我国人口老龄化程度显着加深以及失能人口的增加,在长期护理保险运行中,出现了政府供给与社会需求的一种不对称性。财政支持力度较小,财政划拨在筹资总额中的占比有待提高,长期护理保险基金多于医疗保险基金挂钩,这导致其基金来源不合理,资金运行缺乏独立性。

(二)长期护理福利资源缺乏,护理人才和产品短缺。在人口老龄化程度日益加深的背景下,一系列的护理机构如养老院等相继出现,老年人的需求量虽在一定程度上被满足,但护理水平仍有待提高。长期照护的专业人员除了需要专业知识之外,还需要不断的实践,随时间的变化不断积累实践经验。长期护理由于服务对象的特殊化以及服务内容的多样化和繁琐性,以及长期护理人员是最直接接触需要长期护理的人群,护理人员服务态度、服务方式以及服务质量直接影响受护理人群的最直接感受,所以对护理人员的要求则比较严格,目前我国缺乏具有专业素养的护理人员。

四、我国长期护理保险发展建议

(一)及时出台相关法律法规,缩小各地运行差异。当前,长期护理保险制度在各试点城市推进程度参差不齐,筹集机制、经办机构及保障程度均有所差异,对于长期护理保险基金的监督管理以及运行的责任落实尚存在不足。为防止制度的碎片化需要有中央层面的法律法规进行指引,立法先行是社会保障建设的重要经验,我国构建长期护理保险需要法律的保障。相关政策法规出台前要考虑多方利益,通过多种方式推进长期护理保险制度的落实,缩小各地实践的差异。

(二)多渠道筹集长期护理保险基金,保障制度本身的独立性。长期护理保险属于长期支出项目,特别是我国人口老龄化不断加剧的情形下,需要探索多元渠道的筹资机制,以保障制度本身的独立性。因为我国的社会保障坚持的是多元主体分担的原则,强调权利和义务相结合,所以长期护理保险也应采取多元主体筹资的方式,如企业、个人、政府以及其他渠道资金的来源。

(三)合理划定护理保险的保障范围,实现制度的合理定位。我国长期护理保险建要明确定位,属于养老和医疗范畴的一定不能划入长期护理的范畴,因为养老和医疗已经有各自的保险进行规避风险。对于长期护理保险制度的保障程度划分尚不清晰,保障范围可大可小、保障水平可高可低,因此合理划定长期护理保险的保障范围,需要循序渐进,逐步完善。

主要参考文献:

[1]周延.我国长期护理保险瓶颈分析及险种的改进探究[J].江西财经大学学报,2014(2).

[2]荆涛,谢远涛.我国长期护理保险制度运行模式的微观分析[J].保险研究,2014(5).

[3]曹信邦,陈强.中国长期护理保险需求影响因素分析[J].中国人口科学,2014(4).

[4]赵曼,韩丽.长期护理保险制度的选择:一个研究综述[J].中国人口科学,2015(1).

[5]王乐芝,曾水英.关于失能老人状况与老年长期护理保险的研究综述[J].人口学刊,2015.37(4).

[6]唐金成,韩顺莉,马艳红.老龄化危机:长期护理保险发展的机遇和挑战[J].西南金融,2015(7).

[7]尹思思,宋艺航,高丽敏.人口老龄化背景下长期护理保险制度构建探析[J].中国卫生经济,2016.35(7).

[8]胡晓宁,陈秉正,祝伟.基于家庭微观数据的长期护理保险定价[J].保险研究,2016(4).

[9]刘军帅.基于青岛经验对长期护理保险的思考[J].中国医院院长,2016(12).

[10]戴卫东.解析德国、日本长期护理保险制度的差异[J].东北亚论坛,2007(1).

[11]刘晓雪,钟仁耀.长期护理保险的国际比较及对我国的启示[J].华东师范大学学报(哲学社会科学版),2017.49(4).

[12]王起国,扈锋.我国商业长期护理保险的困境与出路[J].浙江金融,2017(10).

[13]荆涛,杨舒,朱海.政策性长期护理保险补贴制度研究[J].保险研究,2017(8).

[14]杨红.青岛率先实施长期医护保险制度[J].中国医疗保险,2012.

[15]殷悦.完善上海市老年人长期照护服务体系研究[D].上海交通大学,2014.