饶方利

[提要] 当前由于国外新冠肺炎疫情扩散,全球经济面临前所未有的挑战。在经济全球化时代,中国无法完全不受其影响。我国虽然拥有较大比例的社会净资产储备,但这仅仅表示我国有相对实力应对未来疫情带来的不确定性。我国已经进入复工复产进程,但疫情的冲击必然也会影响到我国的生产和供给,这会加大我国复工复产进程的难度。本文基于资产负债中表的等式“资产=负债+权益”和供需曲线,揭示疫情冲击下中国经济未来面临的严峻挑战,并从宏观杠杆率、供给端、土地利用以及新的经济增长点等方面提出建议。

关键词:国家资产负债表;供需曲线;宏观杠杆率

中图分类号:F12 文献标识码:A

收录日期:2020年5月8日

一、引言

2020年初,全球爆发了新冠肺炎疫情,虽然中国已经控制住疫情,但是这种全球性疫情爆发必然给包括中国在内的全球经济造成冲击。国外疫情大幅扩散,随着各国政府采取封国、封州、封城的措施,生产要素不能在市场上自由流动,全球多个行业和产业受到重创,很多企业无法进行正常生产,全球产业链断裂,全球市场需求都处于下滑阶段。此外,全球股市暴跌,美国、韩国、菲律宾等多国出现股市熔断现象,美国股市更是出现四次熔断。2月20日至3月23日这段时间内,美国道琼斯工业指数暴跌36.65%,意大利跌幅甚至达到41.23%,德国和法国分别下跌38.71%和38.97%,而英国由于脱欧的原因,在货币政策上有一定的自主权,因此跌幅比德、法、意要小,但仍然达到31.87%,中国由于尽快控制住了疫情,沪指在1月20日至3.23日期间跌幅为13.59%。股市作为国家经济的晴雨表反映出了全球经济形势的紧张环境。

我国2020年2月份、3月份大部分的经济活动停止或转移到线上,对我国整个经济发展造成严重冲击,也导致我国一季度GDP同比下跌6.8%,也加大了我国今年实现第一个100年目标的难度。我国疫情已得到控制并进入了复工复产进程,但复工复产速度较慢,由于很多企业担心国外疫情扩散对中国的二次冲击,纷纷采取保守的生产措施,我国居民也担心疫情的二次冲击,也纷纷采取保守的消费方式。我国作为全球进出口大国之一,在全球经济都处于下滑阶段的局势,必然会受到一定影响,为了提振经济,减少疫情冲击的影响,我国出台了一系列财政政策和货币政策给市场注入流动性,但这也会加大我国宏观杠杆率。因此我国经济发展依然面临严峻挑战。

二、疫情对宏观经济的影响——中美比较

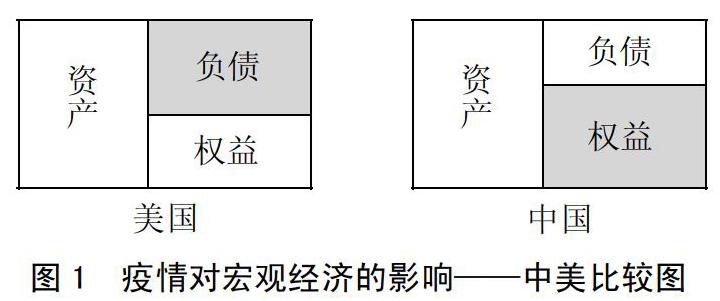

国家资产负债表是指将一个国家所有经济部门的资产和负债进行分类,然后在分别加总得到的报表。国家资产负债表能准确反映一个国家的债务风险,有利于评估经济运行的健康状况。在重大金融危机之前,都可见非政府债务加速积累现象,过度的放贷会导致产能过剩,引发经济崩溃和大萧条。美国过去十年都在使用量化宽松政策使得利率趋近于零,企业更愿意通过发行债务进行融资,股权融资发行的股票是一种终身绑定,而且每年还要定期分红,因此,很多公司后来都会通过低成本举债来回购所发行的股票,如苹果和微软公司。同时美国政府不断发行国债,使得美国债务率不断攀升,美国宏观杠杆率越来越高,负债规模越来越大,就形成图1左边所示,负债大于权益。美国负债包括家庭债务(住房抵押贷、卡贷、车贷、助学贷)和非家庭债务(企业和国家债务),而疫情的冲击会造成大量人口失业,增加违约率,有可能引发债市崩盘。疫情期间美国供需双方都会受到冲击,企业无法正常生产,市场没有供给,没有需求,导致经济下滑,EPS将会减小,因而导致不停的熔断,道琼斯工业指数的市盈率由之前的24下降到17(4月15日),股市通常被看作一个国家的晴雨表,从股市的状况也反映出了美国经济面临的严峻形势。

与美国相反,我国经济环境与美国有很大的区别,中国的市场利率并没有趋近于零,中国近几年一直在去杠杆,这导致市场不愿意为有风险的非国有企业贷款,再加上政策的驱动,鼓励企业去权益市场进行直接融资,最后形成了多层次的权益市场结构。虽然中国杠杆率依然处于较高水平,但是中国的整体负债与资产的比率要小于美国,这就形成图1右边所示权益大于负债。中国资本市场包括主板市场、中小板、新三板和科创板、区域股权交易市场(四板市场),这样的资本市场结构给企业提供了多样化的融资工具,拓宽了企业的融资渠道。国家资产负债表中的权益反映的是一个国家扣除负债后的社会净财富,我国社会净财富占比较高,相对于美国有更强的实力应对未来的债务风险。我国尽快控制住了疫情,对我国债务的冲击要小于美国,同时由于多层次的权益市场结构,也导致了我国股票市场处于较低估值区间,面对疫情的冲击,低估值的股票市场下跌空间小,并没有像欧美国家那样暴跌。(图1)

从“资产=负债+权益”这个等式来看,当一个伴随着高负债的经济体缺乏流动性时,资产很难变现,就会导致资产大幅缩水,国家资产负债表就会恶化。疫情期间美国很多企业不能生产,导致未来现金流下降,因此很多企业的评级从原先的投资级降到投机级,市场无人接盘,引发市场失灵,就会形成资产崩、债市崩、股市崩。美联储于3月23日开启了无限量化宽松政策给市场注入流动性,疫情期间还创设了PMCCF和SMCCF工具,简单来说就是通过不断印钞,然后再成立一个特殊目的实体分别在一级市场和二级市场来承接那些Fallen Angel。这么做的目的就是为了增加社会净资产,改善国家资产负债表。美国量化宽松的货币政策在2008年的金融危机中确实发挥极大作用,但是这次能否发挥作用仍然存在很大的挑战,因为疫情期间,没有生产,没有供给,没有消费需求。即使这次的量化宽松能发挥作用,但美国未来长期都会面临如何去杠杆的问题。与美国相似,我国也面临着资产负债表恶化的局面,央行也采取了一系列宽松货币政策给市场注入流动性改善资产负债表,如:降存款准备金率、降MLF利率,但与美国不同的是目前我国货币政策的执行空间还很大,有更强的实力面对未来疫情带来的不确定性。但中国未来形势依然严峻,由于2019年中美贸易战的原因,我国宏观杠杆率上升,现在又受到新冠肺炎的冲击,未来宏观杠杆率会继续攀升,虽然我国有较高比例的社会净资产储备,但依然要保持高度警惕。此外,中国虽然已经进入复工复产进程,但复工复产效率存在不确定性,因为经济全球化进程促使全球经济处于一个紧密联系的状态,中国很多的生产要素需要进口,外部冲击会抑制生产要素流动,降低我国生产效率,也会对出口企业产生抑制作用,因此我国将面临着进口出口双受挫和高杠杆率的严峻挑战。

三、疫情对供需的影响

受新冠肺炎的影响,我国现在面临总供给总需求双受挫的严峻形势。疫情初期,由于封城的措施导致总需求下降,需求的价格弹性变小,需求曲线从D1移动至D2,总供给曲线左移,左移的同时价格弹性变成完全无弹性(从S1移动至S2),均衡价格由P0上升至P1,总产出由Q0减少至Q1。社会总需求包括消费需求、投资需求、政府需求和出口,其中消费需求是中国经济增速最稳定的驱动力。在封城期间,全社会弥漫着恐慌情绪,各个消费场所也都关闭了,人们纷纷节约开销以应对未来的不确定性,消费需求严重受挫,对价格的变化没有疫情前那么敏感,需求价格弹性变小。为了尽快控制疫情,中国众多企业停工停产,全社会的生产要素停止流动,企业生产受阻,社会总供给减少,短期内生产者无法利用价格的上涨增加产量,供给价格弹性变小,供给曲线变成一条垂直的曲线。因此,封城期间,社会总供给减少,价格上涨。随着中国对疫情的控制,企业开始复工复产,消费需求开始复苏,总需求曲线移动至D3,供给曲线移动至S3,均衡价格移动至P2,均衡产出增加至Q3。疫情得到控制后,随着各地区开始解封,生产要素又可以在市场上自由流动,政府加大了对企业的扶持力度,企业加大生产,供给增加,供给价格弹性增大。虽然全社会进入复工复产的进程,但是供给曲线依然回不到疫情之前的位置。因为国外疫情没有得到控制,对我国进出口会产生严重的冲击,尤其是进出口中的小微企业,出现了资金面短缺的现象,甚至部分出现了倒闭现象。其次,我国很多企业生产的产品还得依靠国外进口的原材料,如汽车、手机、能源等行业,生产要素得不到满足会推高企业生产成本,使企业的生产效率降低,生产效率低会迫使企业为了生存大量裁员,这会加重我国的失业风险,增加失业率。疫情过后,各地推出刺激消费方案,如:发放消费券、购车享补贴等鼓励消费,消费需求开始拉升,需求曲线右移,均衡价格相较于封城期间有所回落,社会总需求开始增加。但由于海外疫情蔓延,我国居民消费信心并未完全恢复,依然保持谨慎,消费能力也不能达到疫情之前的状态。我国采取了大量财政政策,如:抗疫贷款5,370亿元,阶段性减免三项社保企业缴费,鼓励各省市新报基建项目等,企图刺激社会总需求,但以需求刺激为导向的宏观政策会带来物价上涨的压力。因此,由于供给需求的双冲击会导致均衡价格依然比疫情之前的P0高,社会总产出依然低于疫情前的总产出。疫情的持续发酵造成全球经济的下滑将会是一个持续性的过程,即使全球疫情得到控制,但从疫情得到控制到全球进入正常的生产秩序,仍然需要很长时间。在经济全球化和人类命运共同体的理念下,中国无法完全避免外部的冲击,除了刺激本国的供给需求外,还需要警惕外部冲击对我国供需的影响,尤其是供给端。疫情对供给端的冲击可能会对经济体带来更大的风险,盲目刺激需求,而忽视供给端,会使得社会总供给不足造成经济滞胀,从而导致失业率上升,物价上涨,社会总产出下降。我国还有一部分国有企业生产效率低,这些企业由于国家扶持的原因,配置着大量的社会有限资源,但却没有产生相应的经济价值,没有为社会提供充足、高质量的供给,反而还挤出了一些民营企业的投资和创造积极性,这也是当前制约我国社会总供给增长的因素之一。(图2)

四、结论

这次疫情将会对我国经济增长和企业发展带来不可估量的影响,既然受到了冲击不可避免,但我们可以减少疫情带来的冲击,使损失降到最低。此外,在有序恢复经济的前提下,减少内部冲击的同时,也需要时刻关注国外疫情的变化,减少国外对内部的二次冲击。笔者提出以下几点建议:

第一,未来我国避免不了债务率的攀升,但可以在债务内部进行结构调整,优化杠杆结构。经济低迷通过加杠杆可以有效提振经济,我国政府负债率相对较低,政府部门需要加杠杆,加大政府部门负债率,拉动经济增长,而对于非政府部门,应继续控制杠杆攀升速度。政府发行债务筹到的资金应用于大规模的基建建设,基建投资带动相关产业就业,而且基建的投资未来还可以为国家带来收入改善国家资产负债表。

第二,在供给方面:首先,推进复工复产进程的同时,要继续加大企业减税力度,并且向受疫情冲击较大的企业直接提供大规模免息贷款或无偿救助资金,尤其是进出口企业。其次,要避免社会供给减少,还需要寻求新的经济增长点,因此我国需要加大数字经济投资力度,完善数字经济基础设施,提供数字经济就业岗位。最后,要加大我国国有企业改革进程,以完善现代企业制度,提高供给和供给质量。

第三,在土地利用方面:我国还有大量荒废的农村土地,可以利用荒废土地加快推进农村城镇化建设和推进现代化新农业种植模式,提高农村现代化基础设施建设。

第四,在民生方面:要极度关注失业人口和贫困人口,短期应对极度贫困人口直接给予资金补助,以保障基本生活需求。长期看可以对贫困人口进行相关职业培训,利用农村城镇化建设和基建建设带动失业人口和贫困人口就业。

第五,疫情的影响将会持续很长时间,从长期角度看,国家应加快数字货币的研发力度,使未来国家能更好地控制资金流向,提高资金使用效率。从制定经济政策到执行政策,再到对经济体产生作用这段时间内都会存在时滞性,而且政策执行后可能产生不良影响,对不良影响的补救政策也存在滞后性,缩短政策执行的滞后性可以通过数字货币来实现。此外,未来我国杠杆率会攀升,如果金融监管不到位将会造成重大金融风险。而基于区块链技术的数字货币可以更好地监测资金流向和掌握市场变化,完善金融监管体系,能使货币政策传导更为直接且有效,甚至还可以实行负利率以解决流动性陷阱问题。

主要参考文献:

[1]理查德·韦格,崔秀梅.金融危机史和中国的未来[J].国际经济评论,2020(2).

[2]张文武.全球性金融危机的演变逻辑[J].中国金融,2020(2).

[3]吴婷婷,王天浩.美国金融危机救助政策研究:国内影响、国际溢出与政策启示[J].西南金融,2019(12).

[4]高越,李荣林.外来冲击对我国出口企业创新活动的影响研究——以2008年金融危机为例[J].国际商务(对外经济贸易大学学报),2019(4).

[5]葛劲峰.国家数字货币与金融货币体系的未来[J].探索与争鸣,2019(11).