邱美琪

[提要] 在经济快速发展时代,网络技术也不断地普及与发展,这就给集团公司带来机遇与挑战。在智能化网络信息技术普及时代,传统的财务流程将难以适应企业高速发展的战略需求,需要不断地转变企业财务管理方式来满足企业的健康发展,如何解决财务流程再造构建问题已经成为企业必须关注的重点问题。本文致力于对财务共享在财务流程再造中的重要性及传统财务流程中存在的问题进行分析,从而对在财务共享服务模式下财务流程再造优化方案进行研究。

关键词:财务共享;财务流程;流程再造

中图分类号:F23 文献标识码:A

收录日期:2020年8月24日

在信息技术与数字经济不断发展的过程中,集团企业为了满足资源及规模不断分散和扩大的需求,就需要将财务信息快速反馈、财务流程不断精简,使得企业流程更加优化、高效。在这种情况下,企业选择财务共享服务模式作为构建管理模式的创新思路,将会给企业集团的财务流程再造提供新的生机,财务共享为企业提供的财务数据的智能处理、财务信息的优化分析以及财务流程的高效运作,能够更好地加强部门之间的沟通、能够更加及时地共享企业财务信息以及为企业能够更加高效地进行业务处理提供了更加明确的方向。

一、财务共享对财务流程再造的重要性

在财务流程再造过程中,最为重要的是创建财务共享服务模式,同时财务共享服务模式应涉及财务流程的每一方面,具体包括财务核算流程、操作流程以及内部控制流程。财务共享服务模式的创建及成熟运行,会对财务流程起到全方位的优化和提升作用。作为财务流程再造的核心,财务共享服务中心的质量直接影响了财务流程再造的质量,企业应当结合自身特点,建立与企业发展战略相配合的财务共享服务模式,从而达到对财务流程的优化目的。从企业的整体发展上看,财务流程再造对于财务共享服务模式的重要性,可以从三点来阐释:第一,实现了运行成本的减降,重复性、标准化、程序化的业务由系统自动完成,提升效率并降低人工成本。流程再造后,扁平化结构也使决策更加灵活。第二,落实了财务转型。财务人员不再是“算账先生”,而转型为企业的“军师”,为企业预测、分析、决策、经营管理提供基于会计数据的专业判断与建议。第三,控制企业的经营风险,强化企业资金营运的安全性。实现财务共享后通过流程再造,解决了信息孤岛现象,实施专业的人做专业的事,会计核算工作的集中处理进一步提高了企业风险管控的能力。

二、财务共享中心建设前财务流程存在的问题

(一)费用报销流程存在的问题。(1)企业集团在对费用报销进行处理时,大多数都会进行集中处理,一般会采用月度或季度统一报销模式进行处理,并且要求在规定时间内处理完毕,这就直接导致了企业在这一段时间内的财务人员集中处理费用报销业务,使财务人员需要处理的信息增加,企业的相关工作无法快速推进。(2)一般企业并没有设置银企直连的方式来对费用报销进行处理,大部分还是采用网银或者现金的方式,这就对企业的业务处理方式产生了一定的限制。(3)报销的流程一般都采用人工的方式进行处理,集团企业在对费用报销进行审批时,采用的是线下审批,审批环节多、效率低,同时报销的发票等都是纸质存档,不利于查找保存。

(二)应付账款流程存在的问题。(1)在对供应商付款时,大部分企业需要在订货单、验收单和发票三单一致的情况下才会付款,在此过程中,财务部门需要大量的时间进行审核,增加了企业运营负担。(2)与供货商之间存在联系不及时的问题,由于审批的时间过程较长,供货商不能及时了解自己公司业务的处理进度,供货商的等待期较长,影响企业的信誉。(3)对于有问题的单据发现的不及时,问题单据的传递、修改、重新制作再重新传递,会导致财务人员的工作量变大,并且延长付款周期。

(三)应收账款流程存在的问题。(1)企业集团很多的业务环节仍然为线下手工处理方式,公司的业务部门将票据等交给财务人员,由财务人员手工录入收款等信息,如果发生业务的变化例如折扣折让等,也是需要在线下审核完毕后,交给财务人员进行录入。(2)订单的整理和账龄的分析存在不规范的问题,流程处理不健全,并且财务人员手工对大量的业务进行处理就会存在失误而且效率不高。

(四)现金结算流程存在的问题。(1)企业集团在现阶段大多数仍然偏向于使用网银、汇票或者现金等方式进行结算,并没有将更加便捷的银企直连方式融入进公司的业务中,使得企业的业务处理效率缓慢。(2)账户管理较为松散,在集团企业中,总公司无法对分公司的账户进行集体统一的管理,不能实时监控账户的变动情况。(3)相对于集团企业来说,每天会进行大量的资金结算业务,这对财务人员来说工作量繁重,企业的资金利用率就会受到员工工作效率的影响。

三、财务共享服务模式下财务流程优化方案

由于财务流程再造过程较为复杂,因此在再造过程中就要根据企业自身情况,对再造流程的规划以及流程与企业的匹配度等方面进行分析。财务流程再造涉及多个方面、多个流程,因此对费用报销、应付账款、应收账款和现金结算流程这四个核心业务流程进行财务共享流程再造方案的优化分析。

(一)费用报销流程再造。通常情况下,企业集团使用频率最高的流程就是费用报销流程,传统的费用报销流程存在一定程度的问题,因此对该流程的优化可以从以下几方面入手:

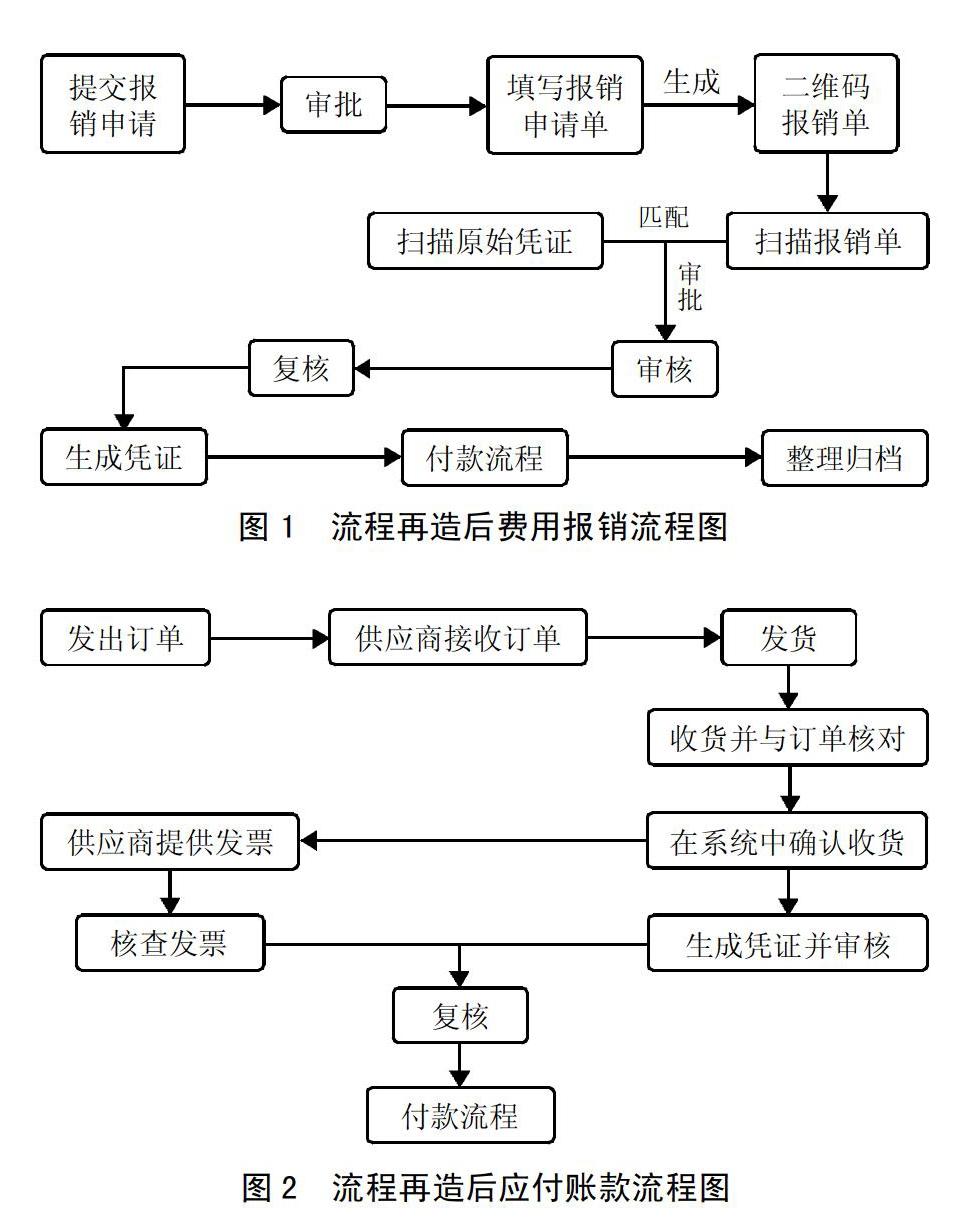

1、集中接收单据。首先,需要通过系统发出报销申请,在审批通过后,填写由财务共享中心发放的报销申请单,对需要报销的单据信息录入系统内,获取具有二维码的报销单后,对原始凭证的相关信息进行扫描形成报销信息流,信息流上传后,系统进行原始凭证的整理。

2、票据扫描。在完成集中接收后,通过扫描单据上的二维码,财务共享中心自动进行信息的分拣、储存及上传。

3、单据审批。财务共享中心通过对电子单据和影像匹配后,自动进行审批。

4、单据审核及数据录入。系统自动将相应的单据上传,审计人员对需要审核与录入的单据进行后续处理。

5、账务处理及银行支付。凭证在复核通过后就会统一进入准凭证池,在这些信息被财务共享系统接收后,就会进入付款流程,在银企直连下,此时付款信息就会被银行接收,并形成相应的财务处理信息。

6、归档。进行电子档案信息和纸质单据的保存和储存。

再造后的费用报销流程如图1所示。(图1)

(二)应付账款业务流程。基于财务共享服务模式,应付账款业务流程的优化如下:

1、发出订单。采购业务部门向符合要求的供应商发出采购订单和采购报价单,对应供应商收到采购订单后,根据具体信息和报价判断是否接单。

2、收货并核对。供应商接收采购部门发出的采购订单,并将相应的货物发出,将发货的具体情况在系统中上传。在收到货物后,企业需要将相关信息与订单信息进行匹配后,将实收数据上传至财务共享中心。

3、生成凭证并审核。工作人员对财务共享服务系统中自动生成的相关凭证进行审核,同时核销对应的预付款项业务。

4、接收发票并核查。供应商在系统中确认相应信息后,开具电子发票并在系统中发出收款申请,相应的电子发票将会通过系统传递到财务共享中心人员手中。

5、复核并付款。在收到供应商的发票后,相关工作人员在复核相应凭证的正确性和相关发票的准确性后,业务会进入付款阶段。

再造后的应付账款流程如图2所示。(图2)

(三)应收账款流程。应收账款流程的优化主要有以下几个部分:

1、拟订合同。具有合作意向的双方,通过财务共享服务系统拟定包含价格、数量、质量、期限、交易方式、违约责任等的销售合同。

2、合同与订单管理。首先需要将销售合同根据相应的条件进行自动审批匹配,并且在审批后,为方便后续工作,将会进行自动分类保存。同时将对纸质的销售合同进行扫描,并自动保存至电子档案库;审批后的销售合同传递至仓库相关人员,仓库管理员在进行发货的同时,通过在系统中进行出库操作,将发货信息上传至财务共享中心。

3、开具发票。工作人员审核相应的合同和出库信息后,开具发票。

4、收款并审核。在收到客户的银行付款通知后,通过银企直联系统,直接生成收款单,并将收据进行影像扫描,对相应信息进行审核。

5、复核并生成凭证。在自动匹配复核流程后,系统自动生成凭证。

6、应收管理。负责应收业务的相关人员对企业的催收账款、定期对账和反馈信息等日常活动进行管理,同时根据账龄与余额,计提坏账。

再造后的应收账款流程如图3所示。(图3)

(四)现金结算流程

1、付款申请。在系统中递交付款请求后,进入付款流程。

2、业务批量处理。工作人员审核后,将业务批量进行整理打包。

3、银行处理。在银企直连系统中,企业将自己的操作指示上传至银行端口,银行通过银行门户直接处理企业相关信息。

4、回盘。在银行处理完相应信息后,通过系统将数据传回企业,完成数据回盘操作。

5、生成凭证。财务共享服务中心工作人员在系统中确认相关信息的准确性后,财务共享系统自动生成凭证。

再造后的现金结算流程如图4所示。(图4)

本文基于财务共享服务模式进行财务流程再造的分析,为财务流程再造创建新的思路。同时,在财务共享服务模式下的财务流程的构建,也适应信息技术与数字经济的发展,更加高效标准地处理企业之间频繁的交互业务,有效地解决部门间处理程序繁杂的问题。但是,财务流程再造也需要管理人员不断优化,信息技术的大力支持以及公司管理层的不断推进。

主要参考文献:

[1]郇秋杰.企业集团财务共享服务模式研究[J].中国集体经济,2019(34).

[2]范丽丽.基于财务共享服务模式下的财务流程再造及效果分析[J].财税审计,2019(28).

[3]周小花.企业财务流程再造新趋势:财务共享服务[J].财会学习,2018(10).