□文/张臻钰 吴爱萍

(广东理工学院 广东·肇庆)

中国经济发展进入到稳定增长的时段,中国家装领域在房地产行业的发展下产生新的变革,传统房地产家装企业不断在精装修领域进行新的摸索。2017年,我国住建部发布《“十三五”装配式住宅行动方案》,明确指出到2020年全国装配式建筑占新建筑的比例达到15%以上,其中重点推进地区达到20%以上。这给予传统房地产家装企业转型升级提供指导方向,推动精装修领域的普及以及发展速度。

一、传统房地产家装企业的精装修转型

(一)传统家装房地产精装修转型的风险。家装市场与房地产销售市场是密切相关的两个领域,房地产市场泡沫风险是近年受到广泛关注的方面,在房地产蓝皮书《中国房地产发展报告2018》中表明,中国城市的“房屋租售比”远超国际正常水准,如上海、深圳、广州、北京的“房屋租售比”依次为为644、627、600、594,而根据对比研究,中国目前的房地产价格与20世纪70年代前期列岛改造论支配下地价飙升的日本很相似,当时的市场泡沫达到了十分严重的程度,跌涨幅度达到500%,日本在此后整个90年代一直处于长期大幅下跌局面,出现了着名的日本20世纪90年代房地产危机。我国得益于国务院出台了“新国十条”等遏制房价过快上涨的相关措施,房地产价格出现调整,但中国市场仍然具备房价增长所带来的市场泡沫风险的趋势,原因如下:

1、精装修渗透率风险。近年来,我国精装修市场规模虽然呈现增势,但精装修渗透率仍为30%左右,相较于大部分欧美国家高达80%渗透率而言我国的精装修行业发展史时间较短,仍然处于普及阶段。由奥维云网所提供的数据,我国诸如北上广等一线城市的精装率占比与低线城市占比失衡较为严重,2018年上半年中精装修项目的交付比例在一线城市达到86%,二线城市达到了50%,但三四线城市的精装房竣工比例为个位数。反映了我国精装修市场城市分化较为严重。综上所述,我国目前精装修仍存在渗透率不够高,地区分化较为严重的问题,意味着企业进入精装修领域面临着市场体系不够完善的风险。

2、精装修成本管理风险。传统房地产家装企业向精装化转型升级,则意味着企业要拥有更加健全的供应链系统,成本管理将涉及到更多的方面。在李倩所做的研究中,精装修项目的成本管理主要被分为了决策、施工、设计、交付四个阶段,企业的成本管理存在着变化周期断、产品定位准确性往往不高等一系列问题,成本管控的将对企业的盈利起决定性影响,而在政府颁布“新国十条”等限价措施以来,进一步压缩了房企的盈利空间,为了平衡成本的压力,部分房企不得不大量选用相对较低配置的装修部品与材料,最终导致成品住宅质量不过关、消费者不买账,可能让行业陷入了恶性循环的产业僵局。

3、精装修配件竞争风险。根据奥维云网(AVC)发布的《2018年度中国房地产精装修与家居建材行业发展白皮书》中的相关数据。国内精装修一级配套产品的国内占有率为49.51%,国内和国外品牌处于一个拉锯的状态,具有很大的可能性会被国外品牌抢占市场,这种不同配件之间品牌的竞争导致的价格不一、质量不齐,可能会因精装修转型升级带来更大的成本负担和市场风险。

4、产品流通链风险。目前,绝大部分开发商所采用的精装修模式是以地产商为资源整合者的供应链闭环,地产商依托自身强大的销售体系,将装修上游主材供应商以及中游设计和装修施工进行整合。该种模式下地产商在同一品类中选(指)定3~5个供应商供货,然后将设计施工环节外包;家居主材企业和地产商直接签订合作协议,这种模式下虽然中间环节成本将有明显的优化,但对于地产商本身的销售能力以及合作渠道提出了较高的要求,对于即将进入或正在转型中的传统企业来说,如何搭建良好的产品流通链将成为较大的挑战。

(二)传统家装房地产精装修转型的驱动要素

图1 中国精装修行业发展所处的阶段图

1、国家政策激励。根据奥维云网数据表明,我国自2016年起,针对精装修领域的政策数量呈明显上升趋势,2016年初至2018年末颁布国家级以及各省市级精装修政策达七十八次;2019年政策数量达到二十三次。并且精装修政策已经逐步由一二线城市推广至低线城市;2020年9月4日九大部门联合发文的《关于加快新型建筑工业化发展的若干意见》中明确提及着重发展“新型建筑工业化”,正是与精装修的各类特点切合,从《“十三五”装配式住宅行动方案》开始,直至《关于加快新型建筑工业化发展的若干意见》等一系列精装修政策的发布。主流媒体中甚至评价——2018年是中国装配式装修发展“元年”,2019年是发展增速的一年,2020年将是互联网家装与装配式家装的风口之年。精装修领域正处于一个国家支持的高速变革发展时期。

2、利润激励。在近些年新浪地产对两百多家房地产企业的一次数据调研中表明,目前主流精装房装修标准可分为低档(<2,000元/m2)、中档(2,000~5,000元/m2)、高档(>5,000元/m2)三个装修档次,平均精装修成本报价约为500元/m2,占总工程款的8%~13%,有将近47.25%的开发商通过精装修为企业所带来的利润增量超过5,000万元,并有14%的开发商增收超过5亿元,以家居行业平均水平来看,大型项目的毛利率水平约为25%~30%,而精装修市场能在此基础上提高五个百分点,2020年数据,一、二线城市精装修比例分别为90%、50%,一线城市精装修平均标准在2,000元/m2,二线城市精装修平均标准为1,000元/m2。经计算,2020年一线城市精装修市场空间约1,100亿元,二线城市精装修市场空间约1,650亿元,一二线市场合计精装修市场空间近3,000亿元。在追求利润最大化的市场上精装修能够确实地激励地产商提高精装比例。

(三)市场需求激励。奥维云网的调研数据显示,2017年各省市愿意购买精装房的消费者比例为26.8%,较2007年十年间提升15.9%,在精装修发展的重点城市诸如北京、广州等,精装修房购买意愿更是达到了72%左右,且2020年整体购买意愿达39.5%,目前消费者对精装修住房的购买意愿成上升的趋势,且由于二三四线城市新建住宅规模更大,精装修市场需求随着精装房的持续渗透,我国精装房市场规模预计有很大增长空间,吸引更多的企业进行精装修转型。

二、房地产家装行业精装修发展现状

(一)精装修产业地区发展数据。据奥维云网(AVC)在首届地产大数据峰会暨地产精装开发商及部品供应排名发布会中所公布的包含300+城市的调查数据显示,我国在2018年的房地产家装市场上精装修规模达到79.8万套,同比往年增长幅度达到49.7%,在精装修的市场渗透率方面得到了较大的突破,全国房地产家装市场上精装修的市场渗透率已经达到了23%,其中一线城市精装修比例接近90%,交付比例已经达到80%;二线城市精装修比例为50%,精装房交付比例相对较低,预计在40%左右;三四线城市精装修比例较低,精装房竣工仅为个位数。但随着精装修交付政策的持续推进,以及三四线城市本身新建住宅的比例较大,市场预测二线及以下城市精装修交付比例有较大提升空间。但随着国家经济水平的稳步发展以及行业调整政策的相继推广,一线城市精装修比例将趋于稳定,二三线精装修比例将稳步提升至合理水平。(图1)

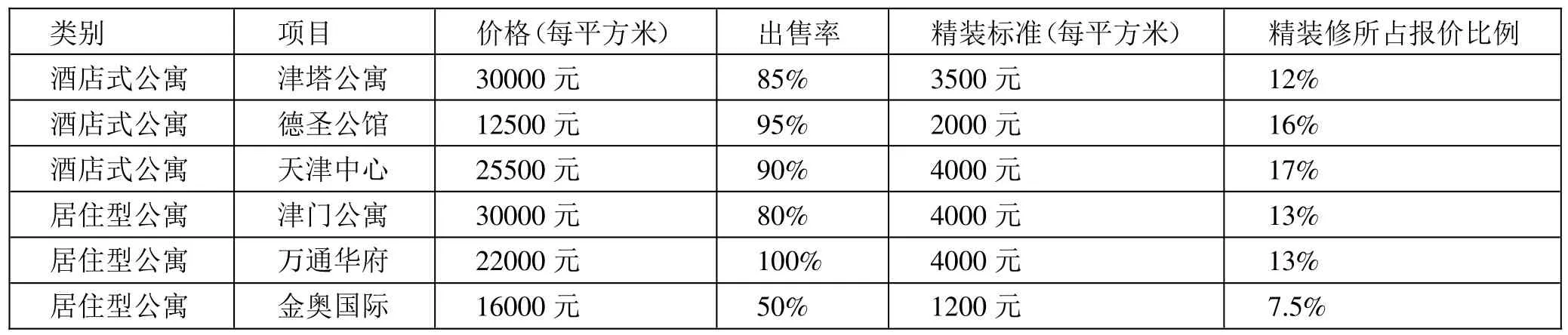

(二)房地产精装修项目中的精装修报价分析。目前,主流精装修项目主要分为酒店式公寓以及品质居住型公寓两类。以天津区域为例,选取近两年中的建成酒店式公寓以及品质居住型公寓进行分析。以上两个类别各自选择三个代表性项目的数据进行分析,表示精装修在于整体价格体系中的分配比例以及客户对于各项目的认可率(出售率)。其中,大部分项目的销售价格均在2万元/平方米以上,其精装修报价平均占总房款的13%,同比与同等价位的产品,精装修给房地产家装行业带来了更高的利润空间,在精装修所进行的一个投入比列也能在销售过程中反映出更加良好的客户认可度(销售率)。(表1)

三、房地产家装行业在精装修转型升级中的特点

(一)精装修着重动态管理,施工环节趋向紧密。精装化项目过程具备施工材料繁多,协作关系联系格外紧密。在精装修转型升级的过程中,可能就会有许多企业存在着操作经验不足、自主的创造创新能力不高、专业人才匮乏、技术力量薄弱、专业化协作水平低、设计与生产及施工等脱节等诸多问题。在转型升级的过程中应该具备吸引人才;搭建企业流程;建立供应商资源;引入信息化工具,全程留痕常态化;施行可视化、可量化的动态管理思路。

(二)网络与科技运用效率提升,提升用户体验。传统装修公司在精装修时代的转型,除供应链环节的调整之外,对于智能辅助设计工具的应用以及网络市场平台的运用必不可少,例如优家购的S2B电商平台,利用供应链+3D设计+大数据的转型模式,不仅为转型困难的家装公司提出了新的解决办法,满足了消费者的个性化需求,在转型升级与利润之间实现平衡点。此外,例如AI(自动设计)+BIM(真实场景)+VR技术(图纸算量)模式也是精装修转型升级运用科技发展结果的典型案例,应用房地产家装企业所建立的产品数据库,设计完成即可在家中“漫步”,而用户可以通过这种模式,通过虚拟的场景构架,以最直观的方式体验虚拟产品,进行反复修改确定客户订单的签订,而系统也将以更加智能的方式将信息派遣到产品数据库中。并在相对应的厂房完成对应商品的生产,并由物流公司线上接单进行后继的派送工作,并在必要的时候辅助以工人进行实地的安装。信息技术与创新科技的运用是精装修领域的必然产物。

(三)成本管控严格。精装修转型升级在初步摸索阶段开发难度大、项目周期长、产业链条长。特别是在成本管控方面更是把控极为严格,呈现出的是全员、全过程、全面的成本管控;其次从设计阶段控好流程,合理选择精装主材,确定合理的工程供应方式,合理划分标段、科学规划合同。此外,对施工工艺进行多方案比较,确保质量的同时把成本降至最低,同时加强成品安装后项目局部检查工作的监督力度。

(四)生态化设计理念。房地产精装修家装企业区别于以往传统房地产家装企业的一点,就是在降低能耗物耗的基础上,实现社会效益以及企业用户效益的有效统一。根据住房和城乡建设部2019年第61号公告,自2019年8月1日起正式实施的国家标准《绿色建筑评价标准》,要求房地产建筑尤其是精装修建筑上,理应达到在全寿命期内,能够满足节约资源、保护环境、减少污染,为人们提供健康、适用、高效的使用空间,最大限度地实现人与自然和谐共生。例如,广东省就要求至2020年,二星以上绿色建筑项目要达160个以上,珠三角地区绿色建筑比例要达到70%。生态化设计理念将成为精装修领域不可或缺的一部分。

表1 天津区酒店式公寓、品质居住型公寓精装修项目一览表

四、结论

综上所述,传统房地产家装企业相较于精装修家装企业,利润的获取速度较慢,市场营销环境日渐恶劣,经营模式上也已经落后;相对应的精装修转型升级伴随着新型需求以及国家相关政策的支持已踏入了一个高速发展的时机,城市精装修比例持续增高,低线城市的发展潜力也被逐渐挖掘,具备动态管理、科技运用率高、生态化设计理念等特点的精装修领域无疑将成为家装企业的主流发展趋势,但传统家装企业向精装修领域转型并不是毫无阻碍的,我国市场上仍然存在着房地产市场泡沫较为严重、“房屋租售比”普遍过高、成本管理体系不够完善等一系列问题,如何在机遇与挑战之间找寻发展的平衡点是行业能否顺利转型的关键。