□文/曹志鹏 吴亚洁

(陕西科技大学经济与管理学院 陕西·西安)

[提要]本文以我国2019年科创板上市的45家企业为研究对象,首先运用DEA模型对其创新效率进行测算;其次运用Tobi t模型对影响其创新效率的因素进行分析。研究发现:科创板企业整体创新效率较低,创新效率达DEA有效的企业仅有17家,占比37.78%;有18家企业创新效率处于较为有效水平,占比40%,但未达到DEA有效。商业信用融资能力、政府补助、资产利润率和高管平均年龄是影响科创板企业创新效率的重要因素。

一、引言

创新能力是一个国家不断发展进步的重大推力,也是一个企业顺应潮流、不被时代所淘汰的必备能力。国家为了顺应市场需求、促进技术进步以及增强国家竞争力,于2019年6月13日在上海证券交易所设立了服务科技型、创新型中小微企业的科创板,设立科创板是落实创新驱动和科技强国战略、推动高质量发展、支持上海国际金融中心和科技创新中心建设的重大改革举措。而科创板持续发展的关键点就在于把握好创新力度,打好“创新牌”,因此研究科创板上市企业创新效率、分析其影响因素具有重要的现实意义。

目前,国内外关于企业创新效率相关文献较多,研究视角和方法也较多。刘建翠、吴滨运用DEA-CCR模型分析中国创业型企业初创时期创新效率研究;姜军、江轩宇等人研究股权质押对企业创新效率的影响;Luo和Chiu采用结构方程模型研究政府行为对企业创新效率的影响;杨兴全、韩贺洋则采用固定效应回归的方法对政府补助和国企创新的关系进行研究。而科创板设立时间较晚,因此对科创板上市企业创新的相关研究较少,大多从创新投入和创新产出两个维度对创新效率进行评价。李友俊、李薇等用研发人员数、研发经费总额、电子资产等代表研发投入,发明专利数量、营业收入等代表研发产出,共同构成了企业创新绩效的综合评价指标体系;王巍认为,净资产收益率也可以作为创新产出进行研究。伍光明通过研究科创板对资本市场的作用,分析睿创微纳公司的相关数据,验证了科创板上市对企业创新能力的提升作用;倪洁、赵醒村运用层次分析法和Z-均值聚类分析对科创板首批上市的企业创新能力进行实证研究;林新奇、赵国龙则用DEA方法对科创板上市企业在上市前的创新绩效水平进行分析。

二、研究方法

本文采用DEA-Tobit两步法,先利用DEA模型测算我国科创板上市企业的创新效率,再使用Tobit回归模型来分析影响上市企业创新效率的因素。

(一)DEA模型。数据包络分析法是着名运筹学家Charnes、Cooper和Rhodes等人在1978年提出的,该模型主要被用来测算效率。考虑到企业创新活动中比较容易控制投入,本文采用BC2模型更具有科学性,即投入导向的规模收益可变模型。模型如下:

此处Xi主要指45家科创板上市企业的创新投入,如R&D费用、R&D员工数、营业成本、支付给职工的现金,Yi指代创新产出,诸如无形资产、专利、税费、营业收入、资产负债率。θ(0≤θ≤1)是第j个DMU的技术效率,也称之为综合技术效率,这里主要是用来综合衡量和评价上市企业的资源配置能力、资源使用效率等能力。综合技术效率又包括纯技术效率和规模效率两个部分,即综合效率=纯技术效率×规模效率。当综合技术效率等于1时,表示该上市企业的投入产出是综合有效的,即技术和规模同时达到有效;当综合技术效率小于1,而规模效率等于1时,则表示目前未能达到综合有效的根本原因在于其技术无效,因此其改进的重点在于如何更好地发挥纯技术效益,从而提高综合效率。

(二)Tobi t模型。用DEA计算出来各个决策单元的效率值在0和1之间,如果直接采用最小二乘法得到的结果是偏差的,因此将测算出的效率值作为因变量,将影响因素作为自变量选用Tobit模型进行回归。Tobit模型是由James Tobit首次提出,是针对变量约束下的一种特殊的线性回归模型。该模型如下:

Yi为因变量,即使用DEA测算出的效率值;Xi为自变量,即影响变量;ε代表随机误差,ε独立且服从N(0,δ2)。

三、数据来源和研究设计

(一)数据来源。本文研究样本来自于2019年上海证券交易所科创板正式上市的企业,但由于部分企业数据缺失严重,故最终以2019年科创板中的45家上市企业作为研究对象。行业覆盖了普通机械制造业、计算机应用服务业、化学原料及化学制品制造业等十大行业。数据主要来源为国泰安和上市公司财务报表,由笔者手工整理所得。

(二)变量选取

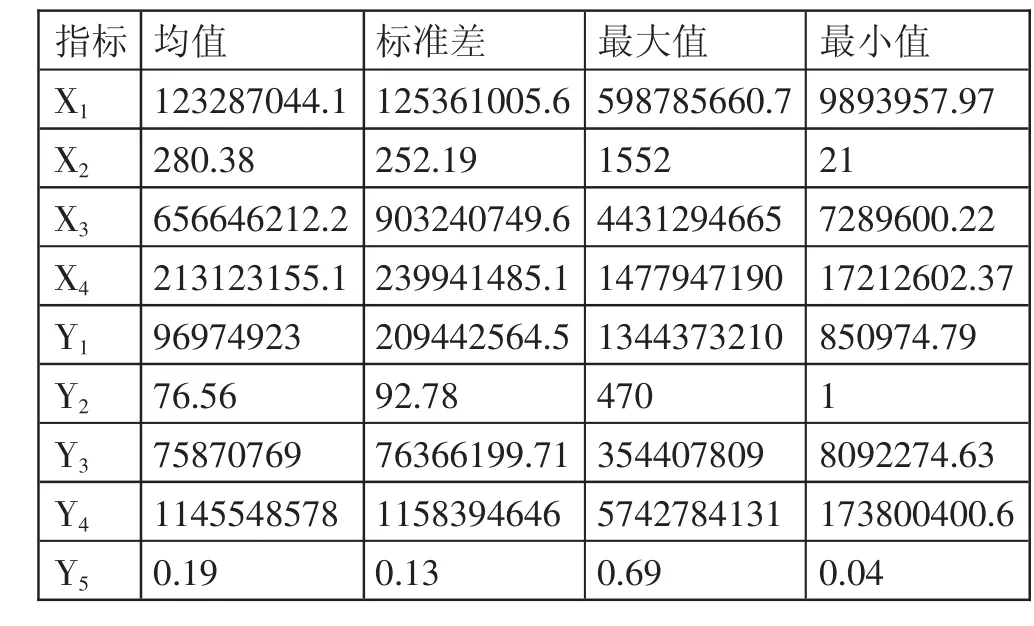

1、投入产出变量的选取。根据国内外学者的研究,本文选取R&D费用X1(元)、R&D员工数X2(人)、营业成本X3(元)、支付给职工的现金X4(元)作为创新投入,以无形资产Y1(元)、专利Y2(个)、税费Y3(元)、营业收入Y4(元)作为创新产出。同时,由于科创板上市企业具有研发投入大、上市之前主要通过银行贷款进行融资的特点,企业在创新投入时可能会造成资产负债率的升高。因此,本文也将资产负债率Y5选为创新产出的指标,具体见表1。(表1)

表1 投入产出指标选取一览表

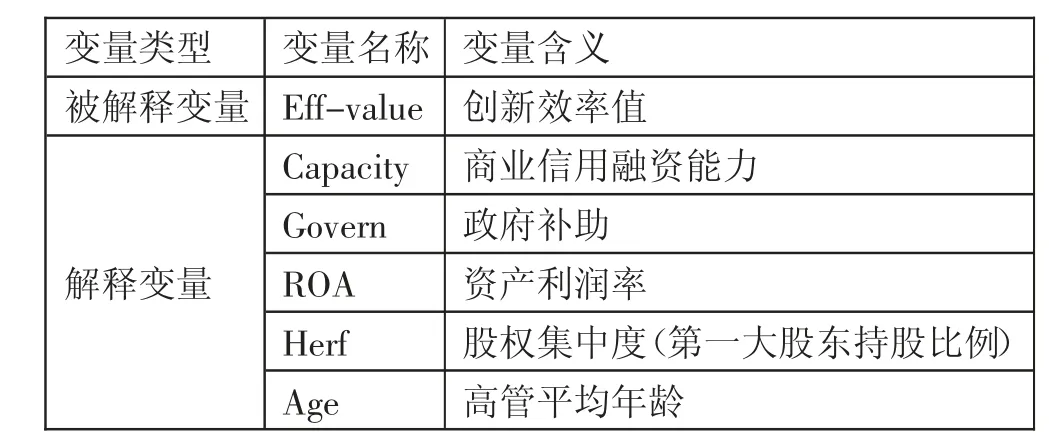

2、Tobi t模型变量的选取。将DEA模型测算出的科创板上市企业创新效率值作为被解释变量,再根据相关文献的研究成果把商业信用融资能力、政府补助、资产利润率、股权集中度、劳动者素质作为解释变量,见表2。(表2)

表2 Tobit模型相关变量选取一览表

四、实证结果分析

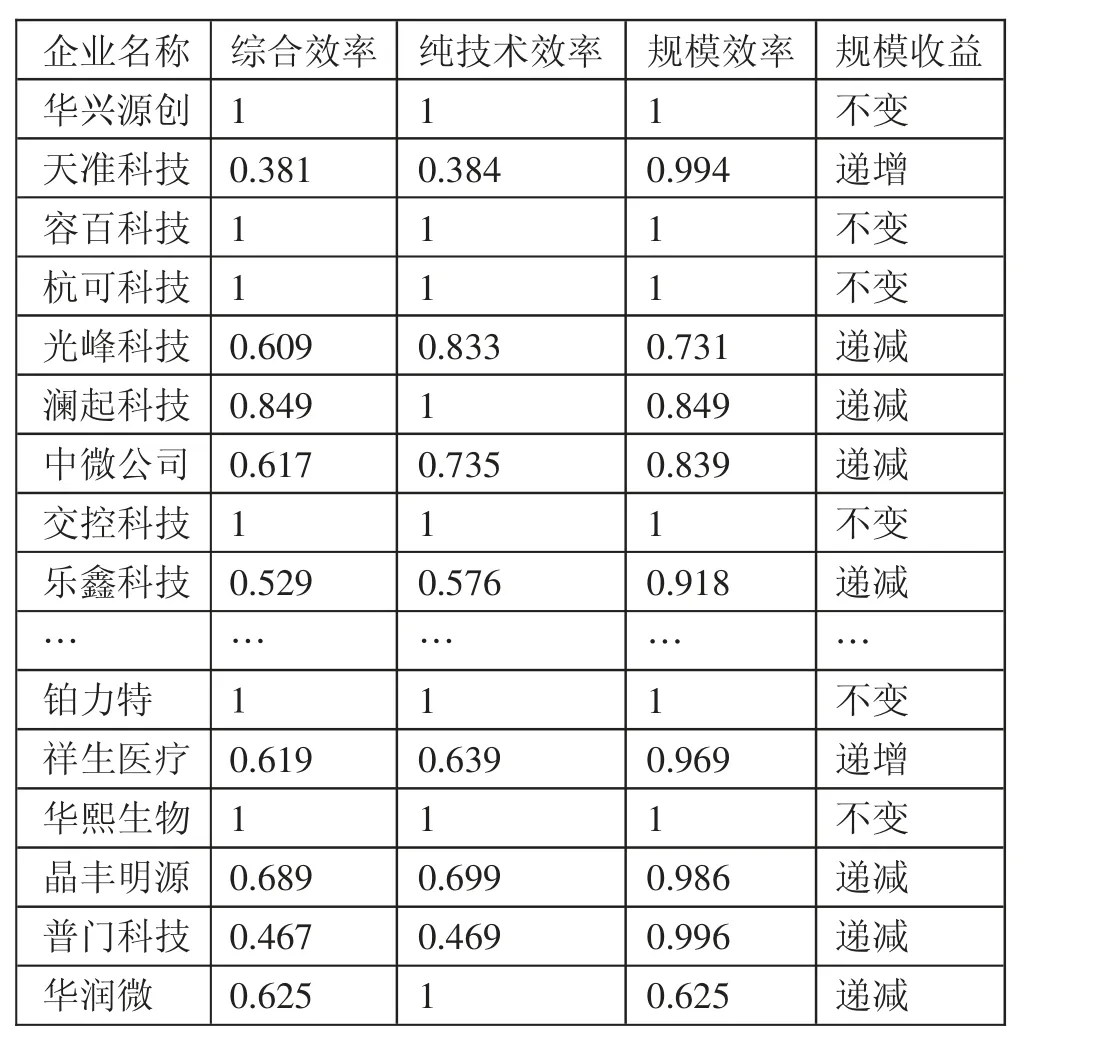

(一)创新效率分析。由表3可知,45个科创板上市企业中有17个上市企业综合效率值为1,即创新效率相对最优,说明在当前技术条件下,这17个上市公司资源与规模配置最为合理。其余28个上市企业创新效率为非DEA有效,占整体的比重为62.22%,比重偏高。因此,我们进一步分析各个上市企业综合效率情况。根据运行结果可以得出,我国科创板上市企业创新效率分布情况,见表4。(表3、表4)

表3 45家科创板上市企业创新效率计算结果一览表

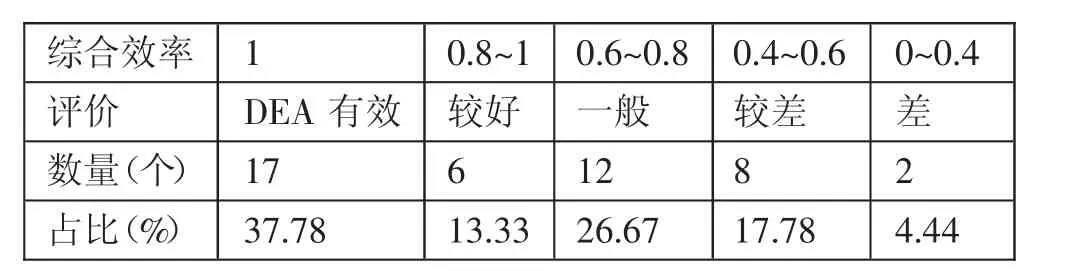

由表4可知,综合效率值为1的上市企业占整体的37.78%,综合效率表现较好的上市企业占13.33%,26.67%的上市企业表现一般。从整体来看,大部分上市企业的创新效率表现欠佳。综合效率较差的上市企业通常存在较低的纯技术效率或规模效率。因此,我们再进一步地对纯技术效率与规模效率进行分析,见表5。(表5)

表4 我国科创板上市企业创新效率分布情况一览表

由表5可以看出,各效率值的极大值与极小值存在较大差异,说明我国科创板上市企业创新效率发展较不均衡。从均值来看,规模效率的均值较高,为0.922;其次是纯技术效率,为0.846;综合效率均值最低,为0.78,这表示纯技术效率和规模效率都还有提升的空间。平均纯技术效率小于1,说明科创板上市企业当前的生产技术和管理水平没有达到最优,如果提高企业的技术和管理水平,平均纯技术效率还可以提高0.154;平均规模效率也小于有效值1,如果企业改变创新规模,平均规模效率还可以提升0.078。由于平均纯技术效率的提升空间大,因此改变当前科创板企业的技术和管理水平,可以明显地提高我国科创板上市企业的综合效率。

表5 我国科创板上市企业创新效率值统计特征一览表

从标准差来看,综合效率的标准差较大,为0.21,规模效率的标准差最小,为0.12。标准差反映的是各决策单元的效率值与均值的离散程度,标准差越小则数据的离散程度越小,标准差越大则数据的离散程度越大。因此,较大的综合效率的标准差,表明上市企业创新效率的差异较大,即发展不均衡。

从规模收益来看,我国42.22%的科创板上市企业处于收益递减阶段,表明单独增加创新投入无法获得最佳的产出,当前技术条件下,仅进行规模扩张不利于创新效率的提高;20%的科创板上市企业处于规模收益递增阶段,表明在同比例增加创新投入时可获得较高的产出,资源的转化效果较好。因此,这些上市企业可以通过扩大发展规模提高创新效率;还有37.78%的科创板上市企业处于规模收益不变阶段,即规模收益有效,说明其投入产出比例与发展规模较为匹配。(表6)

表6 我国科创板上市企业规模收益分析表

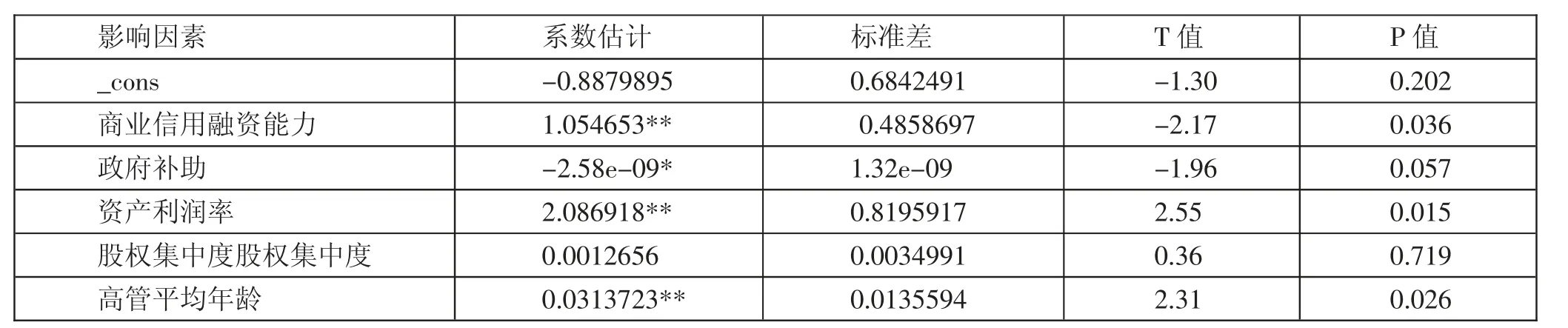

(二)Tobit回归结果分析。为了进一步分析影响科创板上市企业创新效率的因素,将DEA测算出来的各个决策单元的综合技术效率作为因变量,影响上市企业创新的因素作为自变量,构建Tobit模型,利用软件Stata16进行分析,结果见表7。(表7)

表7 上市企业创新效率影响因素Tobit回归结果一览表

从表7回归结果可以看出,商业信用融资能力、资产利润率、高管平均年龄对科创板上市企业创新效率有显着的影响,对应的系数分为1.05、2.09、0.03,通过了5%的显着性水平检验。政府补助对科创板上市企业创新效率有着负向影响,并通过了10%的显着性水平检验。根据以上可以说明:

1、商业信用融资能力越高,则企业在科技创新活动中具有更高的水平和效率。企业商业信用融资能力越高,其筹资更加便利、筹资成本更低,即可以用较低的成本迅速筹集资金投入到创新活动中,以此为企业带来更大的回报,因此企业商业信用融资能力越高其科技创新效率越高。

2、政府补助在一定程度上限制企业的创新效率。究其原因,首先这可能是因为政府部门没有把握好技术创新的发展前沿,在选择资助项目时具有片面性和滞后性;其次政府对企业的各种补助在实践当中很有可能被扭曲,企业会借此机向政府寻租获利;最后政府补助抵消了企业一部分的经营成本,使企业形成了一种惰性,不愿意走出舒适区进行创新,而只是循规蹈矩。

3、资产利润率越高,企业的创新效率越高。资产利润率越高,说明企业全部资产获取收益的水平越高,企业运营越有效。此时,企业会拥有更多的资金来进行创新活动。

4、高管平均年龄越高,则企业在科技创新活动中具有更高的水平和效率。高管年龄越高,一般任职时间越长,较长的任期使高管更加了解企业的特性和发展前景,管理能力会变得更强,更能预期到研发给企业带来的好处。同时,任期越长,薪酬越高,高管会更加注重非薪酬因素和声誉效益,进而会加大对企业的研发投入。

五、结论及政策建议

本文基于DEA-Tobit两阶段模型,分析了2019年我国科创板上市企业创新效率及其影响因素,结果显示科创板上市企业的纯技术效率低下是造成综合技术效率较低的主要原因,在影响企业创新效率的各因素中,商业信用融资能力、政府补助、资产利润率和高管平均年龄是影响企业创新效率的重要因素,其中商业信用融资能力和资产利润率影响最大,股权集中度对企业的创新效率存在不显着的正相关关系。根据以上研究结果,提出以下对策建议:

(一)政府应依据企业的创新效率分层次进行补助。对于创新效率高的企业,采取更大力度的资金支持,以刺激其研发投入,从而提高这些企业的创新能力和积极性;对于创新效率较低的企业,减少对其资金的补助,以防这些企业寻租套利和养成惰性心理。此外,政府还应该加大对补助资金的后续监管,使资金得到有效利用,从而达到政府补助实施的真正目的。

(二)企业要提高管理者的管理能力。管理者能力的高低直接影响了企业的创新效率,管理者能力越高,任职时间越久,对企业的了解程度越深,更能有效地利用资源为企业创造良好的创新环境,也更能激发研发人员的创新性,从而为企业带来更好的绩效。

(三)提高科创板上市企业创新资源利用率。在提高纯技术效率方面,企业首先要积累创新管理经验,充分研究哪些创新资源投入不足,哪些创新资源投入过多,从而平衡要素投入比例;其次企业应该建立科学的创新项目评估制度,合理规划资金去向,加强对创新过程的监管。在提高规模效率方面,企业要清楚地判断出其创新规模处于规模报酬的哪个阶段,进而决定是扩大还是缩小创新资源投入规模。