□文/姚 遥 李 娟 赵 航 肖 凡

(南京审计大学 江苏·南京)

[提要]通过“大城市青年群体购房现状”线上调查问卷,获取大城市青年群体购房信息,从对大城市青年群体购房问题描述、大城市青年群体购房困难原因分析和相关对策等层面展开调研,掌握青年群体基本情况、购房意向、购房体验、购房困扰等信息,提出大城市青年群体购房需求,并展现当下大城市青年群体对房价的态度,分析其购房困扰的来源,进而提出加强对房地产市场的合理调控和监管力度、进一步保障人民住房权益和强化青年人支付能力等对策建议。

解决购房难问题,成为政府保障住房工作的重中之重,也是存续大城市发展活力的重要步骤。在国内经济步入高质量发展阶段的背景下,深入贯彻习近平关于住房工作的重要指示批示精神,坚持“房住不炒”的定位,是进一步突出住房的民生属性、切实解决好大城市新市民和青年人住房突出问题的方向标。在此基础上,了解大城市青年群体购房情况,有利于更好地立足于实际民生,深化对“十四五”期间住房发展形势的具体认识,进一步统筹住房规划,使住房政策稳固落地,持续构建以人为本的住房环境。本文通过2021年南京审计大学“大城市青年群体购房现状研究”项目组开展的线上专题调查问卷提取样本数据,从个人情况、购房情况和房价态度等方面探讨大城市青年群体住房体验及看法,由此分析大城市青年购房困难的影响因素,凝练出大城市青年群体购房需求的主要特征,提出有利于减轻青年群体购房负担、优化大城市住房市场的对策建议。

一、样本来源及其主要特征

(一)样本来源。本文样本数据来源于2021年7月28日至8月25日本团队发布的“大城市青年群体购房现状”专题调查问卷。在全国范围内,通过线上填报的方式,对大城市青年购房现状进行深入调研,从问题描述、原因分析和对策凝练三个层面展开调研,掌握青年群体职业和居住空间的分布等基本信息。本次线上问卷调查共获得136份有效样本。调查范围覆盖北京、南京、上海、深圳、武汉、成都、杭州、重庆等大城市,共计58个。受访者中,女性80人,男性56人。从受访者年龄结构来看,18~25岁的样本占比最多(68.68%),其次是35岁以上样本(14.71%),数量较少的是26~30岁之间的样本,最少的是31~35岁之间的样本(4.41%),均符合青年年龄段。

(二)青年群体样本的主要特征。从学历分布来看,最高学历为本科的样本占比最多,达73.53%;最高学历为专科、高中、硕士的样本占比较为平均;最高学历为博士的样本占比最少,仅占2.21%。从就职单位性质分布来看,机关、事业单位和民营企业样本占比较多。其中,就职单位为国有及国有控股企业样本的占比为11.03%;个体工商户样本占比较少,为8.09%;就职单位为外资企业的占比最少,仅2.94%。从参加工作年限来看,工作1年以内的样本占比最多,达59.56%;工作3年以上的样本,占比达到27.21%;工作年限为1~3年的样本最少,占比13.24%。从年收入来看,年收入3万元以下的样本占比最多,达到36.76%;年收入3万~8万元和8万~15万元的样本基本相持平,分别占比25.74%和24.26%;年收入15万~30万元的样本占比为9.56%;年收入为30万~50万元和年收入为100万元以上的样本占比相持平,均为1.47%;年收入为50万~100万元的样本占比最少,仅为0.74%。

从婚姻状况来看,婚姻状态为未婚的样本占比最高,达79.41%,已婚样本占比为20.59%。

二、大城市青年群体购房意向调查(表1)

表1 大城市青年群体购房意向数据汇总表

(一)购房情形

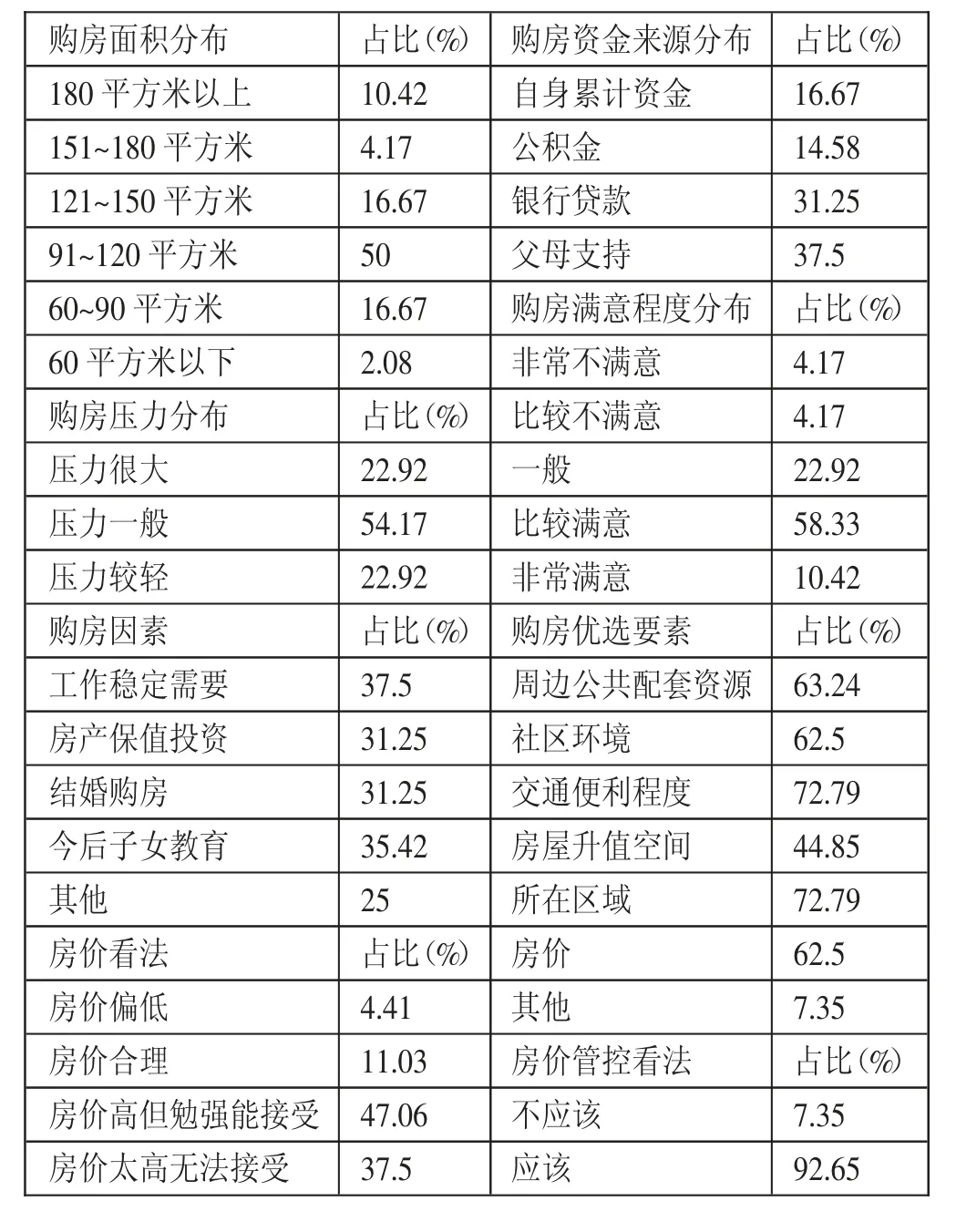

1、购房年龄。从购房年龄来看,大城市青年群体更倾向于25~30岁购房,占比超过半数,达54.55%;其次是30~35岁年龄段,占比达22.75%;35岁以后购房人数明显减少,占比未超过5%;有近10%的青年群体不打算购房。

2、购房面积。从房屋面积来看,一半以上的大城市青年群体选择91~120平方米,占比50%;选择60~90平方米和121~150平方米的各占比16.67%;选择60平方米以下的仅占比2.08%,超过180平方米的占比约10.42%。通常意义上,90~150平方米的为中户型,超过180平方米的为大户型,低于90平方米的为小户型。由此可见,大多数青年人(超70%)愿意选择购买中等户型,而大户型和小户型的住房青年群体选择较少。

3、资金来源。从购房的资金来源来看,37.5%的青年购房的主要资金来源于父母,31.25%的青年购房的主要资金来源于银行贷款,16.67%的青年购房的主要资金来源于自身积累资金,14.58%的青年购房的主要资金来源于公积金。

青年购房的主要资金来源可分为内部和外部来源:内部来源主要包括父母支持和自身财富积累,其中父母支持占主要部分;外部来源主要包括银行贷款和公积金,其中银行贷款占主要部分。

4、购房压力。从购房压力来看,54.17%的青年购房压力一般,22.92%的青年购房压力很大,22.92%的青年购房压力较轻。大多数青年仍存在一定的购房压力。

5、满意程度。从满意程度来看,58.33%的青年对目前的生活状态比较满意,22.92%的青年满意程度一般,10.42%的青年对目前的生活状态非常满意。由此可见,大多数青年对目前的生活状态满意,少数青年对目前的生活状态不满意。

(二)购房因素

1、购房原因。从购房原因来看,37.5%的青年是为了工作稳定需要,35.42%的青年是因为子女教育需要,31.25%的青年是因为结婚购房,31.25%的青年是为了房产保值投资。青年购房的原因来自于各个方面,其中主要影响因素包括工作需要、家庭需要和投资需要等。

2、购房优选要素。从购房优选要素来看,72.79%的青年购房时看重所在区域,72.79%的青年看重交通便利程度,63.24%的青年看重周边公共配套资源,62.5%的青年看重房价因素,62.5%的青年看重社区环境,44.85%的青年看重房屋升值空间。青年购房看重的因素比较集中,主要包括所在区域、交通便利程度、房价、周边公共配套资源、社区环境等。

(三)房价态度

1、房价高低。从青年对房价的看法来看,47.06%的青年认为房价较高,但勉强能接受;37.5%的青年认为房价太高,无法承受;11.03%的青年认为房价合理,4.41%的青年认为房价偏低。大多数青年认为房价偏高,其中部分青年认为房价能勉强接受,部分青年认为房价无法承受。

2、房价管控。从房价管控来看,92.65%的青年认为目前的房价应该进行管控,7.35%的青年认为目前的房价不应该进行管控。绝大多数青年认为目前的房价需要进行管控,这也与前面所论述的房价看法问题相呼应。

(四)小结。第一,大城市青年群体购房情形可从购房年龄、购房面积、资金来源、房产总数、购房压力、满意程度等方面进行分析。从购房年龄来看,大城市青年群体更倾向于25~30岁购房;从购房面积来看,大多数青年群体更倾向于中户型的房型;从资金来源来看,青年群体购房的主要资金来源可分为内部和外部来源,内部来源主要是父母支持,外部来源主要是银行贷款;从购房压力来看,大多数青年群体都存在一定的购房压力;从满意程度来看,大多数青年群体对目前的生活状态满意。第二,大城市青年群体购房因素可从购房原因、购房优选要素两个方面进行分析。从购房原因来看,大城市青年群体购房的原因来自于各个方面,其中主要包括工作需要、家庭因素、投资需要等;从购房优选要素来看,青年群体购房看重的因素比较集中,主要包括所在区域、交通便利程度、房价、周边公共配套资源、社区环境等。第三,大城市青年群体对房价的态度可从房价看法、房价管控两个方面进行分析。从房价看法来看,大多数青年群体认为房价偏高,其中部分青年群体认为房价能勉强接受,部分青年群体认为房价无法承受;从房价管控来看,绝大多数青年群体认为目前的房价需要进行管控。

三、大城市青年群体购房需求

(一)金融需求。在自身有一定经济能力基础上,大城市青年群体通常依靠向金融机构借取房贷以实现自身的购房目标。但在大城市高房价现实情形下,当前金融借贷金额难以满足大城市青年群体购房需求,没有足效地缓解青年人的购房压力。因此,金融机构如何再进一步放宽借贷标准,提高借贷金额,是激发金融业务活力的关键之一,同样有利于青年人在城市的生存和发展,并为形成人与市场互利的循环系统提供帮助。

(二)地产需求。习近平在中央经济工作会议上明确强调“坚持房子是用来住的,不是用来炒”的定位。如何化解房产泡沫问题,稳固房地产实体经济的定位,是有效缓解大城市青年群体购房压力、增强大城市青年群体购房欲望的关键之一。同时,有效改革房地产政策,高效执行中央相关政策,也是重新激发房地产业活力,推动地产经济向前发展的重点之一。

四、对策建议

大城市青年群体购房困难,是一个伴随着城镇化发展进程而凸显的问题。工作年限短,进而收入相对较少,导致部分青年人购房能力弱,这是青年人买不起房的一个现实困难。如何妥善处理好大城市青年群体购房的问题是社会热点话题,也是政府亟须解决的民生问题。因此,本团队在结合小组的线上调查结果和近期“十四五”期间中央和地方陆续出台的相关购房政策,提出以下三点建议:

(一)加强对房地产市场的合理调控和监管力度。根据线上调查问卷结果可知,青年人选择不购房的原因除了刚步入社会收入较低外,房价颇高也是一个重要原因,尤其是一线及特大型城市,房价居高不下。因此,各级政府需要在保持房价基本稳定的基础上,制定本地区住房价格控制目标。同时,还需要坚持抑制投机投资性购房,充分发挥税收政策和差别化住房信贷政策,引导居民理性购房。此外,还需要健全稳定房价工作的考核问责机制,加强对有关部门的检查、考核和问责工作,并且要接受国务院有关部门对稳定房价工作的监督和检查,防止产生房价上涨过快的现象。

(二)进一步保障人民享有住房公积金的权益。住房公积金作为一项住房社会保障制度,灵活覆盖了就业人员等人群住房需求,完善住房保障制度,为大城市青年的购房愿望提供新的实现方法。住房公积金在全国有力推行,带来了一定程度上缓解青年购房压力的成效。为了继续充分发挥住房公积金的作用,在已深入改革的基础上,减少办理手续,简化办事流程,加大对各类人群不同情况的考虑,保障人民享有住房公积金的权益,进一步为青年人购房减负卸难。

(三)强化青年人支付能力。强化新市民和青年人支付能力,需要社会多方同时发力,找到社会各方的最佳利益交点,综合各界力量,如适当降低房贷利率、减少交易过程中税费、降低各部门手续费,而非将压力强加于青年人租房群体,打击大城市青年群体生存积极性和发展意愿。因此,解决青年人购房问题是各级政府的职责所在,也是提高城市竞争力和可持续发展的必然要求。各级政府应该因地制宜,在党中央的总体框架下,结合各地方社会经济发展状态和相应的矛盾重点,制定相应的政策,引导地产市场和青年购房群体朝着健康有序的方向发展,同时还需要重点抓好政策落实,真正加快保障性住房建设,让新市民和青年人能早日改善他们的居住条件,提高人民的满足感与幸福感。

综上,本文在坚持“房住不炒”定位、“十四五”期间住房规划的背景下,以大城市青年人购房意向为出发点,研究该群体购房困难的影响因素。通过发布“大城市青年群体购房现状”线上调查问卷,综合受调查者的基本情况,分析大城市青年群体在购房面积、资金来源、购房压力、现状满意程度等方面的倾向,发现大城市青年群体的购房原因及购房优选要素,并围绕大城市青年群体对待房价高低及房价管控的态度,分析该群体产生购房困扰的原因,提出大城市青年群体购房需求,进一步凝练出解决大城市青年群体购房困难问题的相关对策,即本文认为应加强对房地产市场的合理调控和监管力度,进一步保障人民享有住房公积金的权益,并强化青年人支付能力,真正解决好住房问题,让大城市青年人早日改善居住条件,提高人民幸福指数。