□文/吴金杭 韩曙平 章梦瑶

(江苏海洋大学商学院 江苏·连云港)

[提要] 自2020 年初以来,新冠肺炎疫情在各个方面对区域金融产生重大影响。本文从宏观经济发展风险、银行业风险、资源调控能力风险、资产价格泡沫风险、保险业风险等五个维度构建区域金融综合评价指标,并依据熵值法进行赋权,从而对2019~2020 年江苏省区域金融风险变化趋势进行测度。实验结果显示:江苏省区域金融风险主要受到宏观经济发展风险、资源调控能力风险及保险业风险的影响,且与各个市的经济发展状况相关,苏南地区区域金融风险最小,苏北与苏中地区基本持平。

自2020 年初以来,新冠肺炎疫情给我国经济发展造成的冲击主要体现在以下三个方面:一是企业生产作业活动停滞。各行各业不同程度的延长假期、停工停产,减少了有效工作日,企业成本上升,部分中小企业生存压力加大,甚至面临倒闭的情况。二是经济活动需求放缓。传统服务业消费受到明显影响。如,餐饮业因配合减少聚集的防疫政策而导致营业额下降、旅游业因景区关闭而遭受沉重打击以及商业零售业因快递通畅性下降而受到冲击。三是外部风险将冲击我国经济。国际贸易停滞的状况在短期内无法改善,外部需求下降,从而导致我国经济增速降低。区域金融的稳定直接影响国家宏观金融稳定。区域金融平稳、健康的运行,能够促进区域金融稳定,同时也能够带动区域经济的持续快速发展。

本文对江苏省区域金融风险问题进行分析,试图得出江苏省区域金融风险的区域结构状况,全面探析江苏区域金融风险现状、发展及来源,为区域金融风险理论及区域金融风险的防范预警提供思路。

一、文献综述

金融风险是与金融相关的、具有不确定性的损失。区域性金融风险是指某一特定地域内部所面对的金融风险。金融风险具有一定程度的传染性和破坏性,这种风险可能会率先以细微的风险因子发作于某个机构或行业,如无有效措施加以遏制,将逐渐积蓄能量、扩大传染范围、乃至发生质变,形成在一定范围的区域内集中爆发金融风险,随着不断发酵,极有可能进一步扩大范围和影响性,演变成全局性、系统性的金融风险。

对于区域金融风险,我国有许多学者运用不同方法选取不同的评价指标体系进行相关研究。谭中明(2010)通过AHP 法和熵值法相结合,将区域风险分为外部影响因素和内部影响因素2 个分系统、8 个子模块构建区域金融风险预警系统。郭秀秀(2016)将金融风险分为区域宏观经济、区域微观企业、区域微观金融和外部经济金融四个子系统,从中选取了24 个指标,通过熵值法进行赋权以及模糊综合评价法对区域风险进行评估,构建了区域金融风险预警指标体系。胡志强(2016)从区域经济、区域金融和影子银行体系三个方面构建了区域金融风险综合评价指标体系,通过熵值法进行赋权,对2011~2015 年安徽省区域金融风险进行测度,得出变化趋势。谢婷婷、李祎(2020)将区域金融风险归纳为八个维度,并从中选取指标构建区域金融风险评价体系,通过熵值法进行赋权,得到权重后运用模糊综合评价法对新疆地区区域金融风险进行测度。

通过对已有文献的总结,本文将区域金融风险归纳为宏观经济发展风险、银行业风险、资源调控能力风险、资产泡沫价格风险以及保险业风险五个维度,并从这五个维度中共选取9 个指标构建区域金融风险综合评价体系,在此基础上对江苏区域金融风险进行测度。

二、江苏省金融风险现状

(一)江苏省宏观经济风险增大。宏观经济风险可通过不同的指标进行衡量,GDP 增速是一个比较有代表性的指标,如果GDP 增速下降,说明宏观经济风险加大。由于国家高质量发展战略的实施,全国GDP 增速波动下降。2017 年以来,江苏GDP 增速持续下降,宏观经济下行风险加大。2020 年受疫情影响,全国GDP 增速从6%降至2.3%,江苏省GDP 增速出现断崖式下跌,与2019 年相比降幅达2.4%,而浙江省从6.8%降至3.6%。两个省份GDP 增速都呈下降态势,但是江苏省降幅变化平稳,而浙江省下降波动更大,受疫情影响程度更深。同时,江苏省受疫情影响的程度显着低于全国。这说明江苏省宏观经济发展较为平稳,受疫情影响程度低于其他省份,抵抗风险能力较强。

(二)资产泡沫价格风险依然很大。房价增长率是研究资产泡沫风险最具代表性的指标,房价增长率与GDP 增速比值能够衡量资产泡沫化程度,比值处于1 以内时,处于合理范围,一旦超过1 则将出现泡沫预警,而比值大于2 时则意味着存在房价虚涨泡沫现象。由于购房需求推动房价上涨以及各种其他因素,房价在2018 年以前处于大幅度上涨的状态。但在2018 年国家出台了限购政策,全国房价增长率出现大幅度下降,尽管如此江浙两省依旧处于泡沫预警之中。虽然两省房价增速自2018 年后开始下降,但江苏省的房价增长率始终大于GDP增速,浙江省则在2019 年进入到正常范围。2020 年受疫情影响,江苏省房价增长率较2019 年上升0.5%,比值再次达到2,而浙江省也出现了泡沫预警。这说明现阶段江苏省资产泡沫化风险依然很大,且疫情增加了资产泡沫价格风险产生的可能性。

(三)金融机构风险不断积累。银行业是金融机构中最具代表性的行业,但中国大部分银行实行分支行制度,分地区的风险情况通过全国性商业银行的数据很难掌握,城市商业银行是区域性银行,其业务主要分布在省内,能够基本反应地区金融发展状况。银行风险一般从不良贷款率中反映。近年来,南京银行不良贷款率小幅波动上升,但其不良率一直较低,要低于杭州银行和广州银行。2020 年受疫情影响,南京银行不良贷款率达到近年来的峰值,为0.91%。说明江苏金融机构风险加大,而杭州银行和广州银行不良贷款率分别为1.07%和1.15%,较2019 年都有小幅下降,表明杭州和广州金融机构风险未受疫情影响。但整体来看,南京银行不良率依然低于杭州银行和广州银行。这说明现阶段江苏省金融机构风险虽有一定积累,但整体上风险控制较好。

三、实证分析

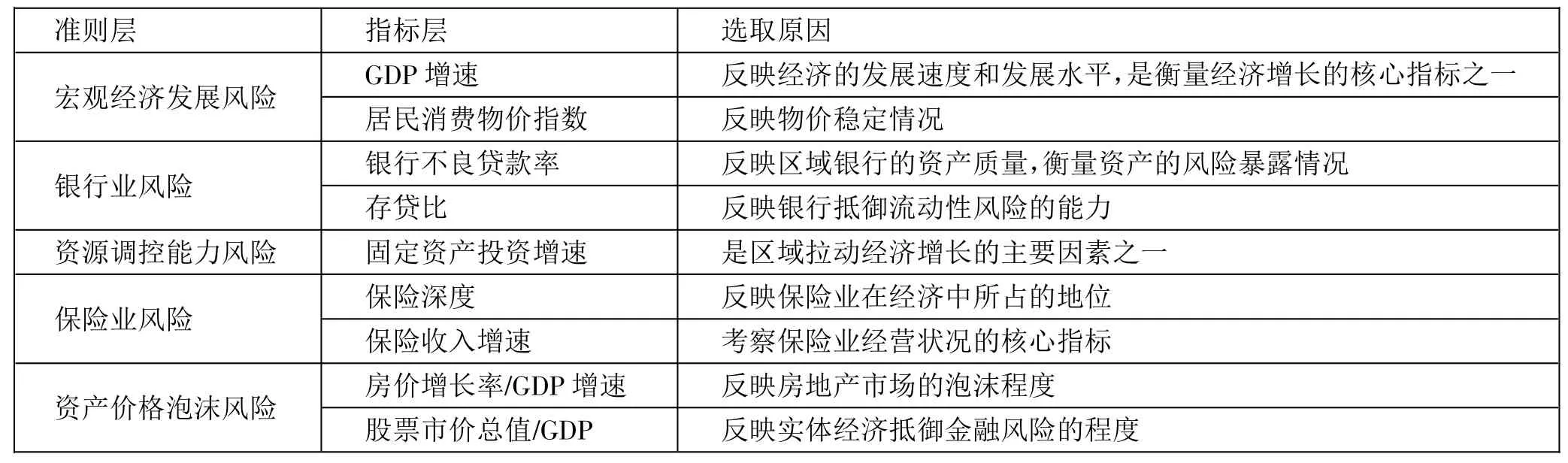

本文的研究目标是确定新冠肺炎疫情影响下江苏区域金融风险度量指标的权重,根据风险产生的成因,按地理位置将江苏13 市进行区域划分,连云港、盐城、徐州、淮安及宿迁为苏北地区,泰州、扬州及南通为苏中地区,镇江、苏州、常州、无锡及南京为苏南地区,着眼于2019 年与2020 年两个年份,遵循科学性、全面性、可操作性的原则,从五个层面出发,共选取了9 个指标,采用客观赋权法的熵值法,构建区域金融风险评价指数体系,见表1。(表1)

表1 区域金融风险综合评价体系一览表

(一)熵值法。熵值法是一种客观赋权法,根据各项指标的观测值提供的信息来确定各个指标的权重。本文采用的是熵值法,引入“熵”的概念来确定各个指标的权重。熵值法步骤:

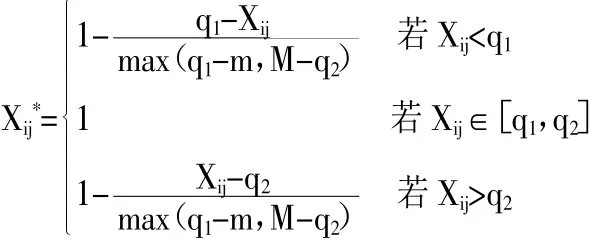

1、一致化处理。适度指标转化为正指标:

逆指标转化为正指标:

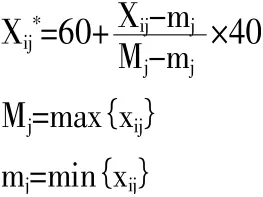

2、无量纲化处理

3、熵值法赋权

第二段是美股与A股分道扬镳,美股继续向上,A股不断探底,时间段为3月22日中兴事件到10月18日;中美贸易摩擦是这段时间的主要问题,虽然一季度道指大幅回调,但美国经济强势复苏,有良好的经济数据做支撑,二季度再度站稳,单季实现0.7%的正收益,三季度道指延续牛市趋势,不断刷新历史新高。而反观国内,经济环境可谓内忧外患,内有实体经济去杠杆,外有中美贸易摩擦,市场对未来经济增长预期很悲观,中兴事件成为A股下跌导火索,二季度上证指数累计下跌10.14%。可以看到,A股市场对于中美贸易摩擦的负向反馈更加剧烈,而道指对贸易保护主义的抬升并没有多少表现。

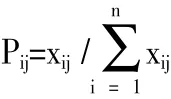

(1)计算第i 个被评价对象在第j 项指标取值的比重:

(2)计算第j 项指标的熵值ej:

(3)计算第j 项指标xj的差异性系数gj:

(4)确定指标权重wj:

经计算,各指标的权重见表2、表3。(表2、表3)

表2 2019 年指标权重一览表(疫情前)

表3 2020 年指标权重一览表(疫情后)

(二)区域金融风险综合测度计算。本文根据上文熵值法所测量出的各个风险的权重,采用模糊综合评价法来计算区域金融风险的综合测度值,具体公式如下:

其中,Si为第i 年的综合风险测度值,具体计算结果见表4、表5。(表4、表5)

表4 2019 年区域金融风险测度一览表(疫情前)

表5 2020 年区域金融风险测度一览表(疫情后)

(三)结果分析。通过对表2、表3 进行分析,可以得到以下结论:2020 年江苏省区域金融风险一级指标中宏观经济发展风险和银行业风险的权重同比有不同程度的升高,同时资源调控能力风险、保险业风险以及资产价格泡沫化风险权重有着不同程度的下降。从二级指标权重变化来看,GDP 增速、居民消费物价指数、存贷比、房价增长率/GDP 增速4 项指标权重同比有不同程度的升高,其中居民消费物价指数权重增幅最大接近于55%。银行不良贷款率、固定资产投资增速、保险深度、保险收入、股票市价总值/GDP 这5 项指标权重较2019 年有不同程度的下降,其中固定资产投资增速降幅最大接近于21%。

从表中数据来看,可以得到以下特征:(1)宏观经济风险权重变化受疫情影响较大,得益于2020 年下半年疫情脚步放缓,全年GDP 增速有了部分回升,但整体上增幅不大只有5%。然而,相较于GDP 增速,居民消费物价指数却大幅升高,这说明新冠肺炎疫情对物价指数的影响较大。物价指数大幅上涨意味着通货膨胀,直观地体现在物价上升、货币贬值,给整个区域金融带来巨大的冲击。(2)银行业风险权重受疫情影响有了部分升高。具体来看,银行不良贷款率权重小幅度下降,存贷比权重上升,这说明疫情期间大部分居民减少了银行贷款,更愿意把钱放在银行里。总体来看,整个银行体系并没有因为疫情产生巨大的波动。(3)资源调控风险的权重变化来源于固定资产投资增速权重的减少。说明整个社会固定资产投资有所下降,意味着疫情直接拉低了我国经济发展的增速、基础设施的建设,间接促使区域金融大环境的恶化。(4)保险业风险的权重有了部分下降,从二级指标权重变化来看,其受保险收入减少的影响最大,这说明疫情期间,居民收入基本用于日常开销,人们变得不愿意进行额外开销,从而对保险业形成冲击。然而,从保险深度方面来看,数据变化不大,说明保险业在整个区域金融体系中的地位很稳定,不易受疫情这种外部因素的影响。(5)资产价格泡沫化风险的权重变化不大。房价增长率与GDP 增速比值增大,但从数值上看,仍小于1,处于正常范围,说明疫情并未造成房价泡沫化现象。同时,股票市价总值在减小,这说明新冠肺炎疫情对上市公司的冲击很大。

通过对表4、表5 分析可以看出:苏南地区综合风险测度值较大,风险小;苏北和苏中地区综合风险测度值小,风险大。疫情后,苏北地区和苏南地区的综合风险测度值都有所下降,说明这两个地区的区域金融风险增大,其中苏南地区下降更明显,说明疫情对苏南地区影响更大,但苏南地区拥有发达的经济基础,综合风险依然显着低于苏北和苏中地区。此外,苏中地区的综合风险测度值在上升,说明该地区的区域金融风险在减小,结合各风险权重变化来看,苏中地区区域金融风险的减小主要得益于宏观经济发展风险的减小,表明区域经济发展程度对抵御各类风险有着巨大的作用。通过比较疫情前后各类风险权重可以发现,综合风险测度值受宏观经济发展风险、资源调控能力风险及保险业风险影响最大。

基于上述数据及分析可以得到如下结论:江苏省区域金融风险主要受到宏观经济发展风险、资源调控能力风险及保险业风险的影响,且与各个地区的经济发展状况相关,城市自身发展基础越好,抵抗风险的能力就越大,同时结合疫情后数据来看,区域金融风险苏南地区最小、苏北地区与苏中地区基本持平。