一、新旧收入准则的比较

(一)新旧准则的确认标准有所不同。旧收入准则的确认标准是“企业已经将该商品的主要风险和报酬转移给客户”,新收入准则的确认标准则则是“根据合同中规定的合同义务,企业已经按照相关条例履约完成,也就是意味着客户取得了商品或服务的控制权”。旧收入准则的确认标准在实际的会计工作中,难以准确的判断,而新收入准则的确认标准在确定控制权时应该考虑的因素更加明确,这种改变让会计人员在工作中可以更加科学更加客观的反映企业的收入。

(二) 与收入合同的关联性比较

1.新收入准则与收入合同的关联性比旧收入准则强。当一笔交易业务的发生已经满足收入确认条件时,企业确认收入的时点应是当客户已经取得商品的控制权,并且企业在合同的后续期间不需要对合同进行重新评估。

2.当该合同不符合收入合同的确认条件时,企业已经不需要再向客户转移商品,并且企业之前已经收到的对价不需要退还给客户,在此情况下,企业可以将已经收取的对价确认为收入,否则,企业应当将该对价确认为负债。

(三)新收入准则引入了新概念。新收入准则中介绍了一些新概念,比如“履约义务”、“可明确区分商品”等,并且新收入准则要求企业按照单项履约业务的要求进行收入确认,商品的单独售价在总金额中的比例由此算出的价格是单项履约义务业务的金额,并且新收入准则对可明确商品的概念也有了更加明确的定义,由此在企业的会计操作实务中可以更加的有理有据的进行会计处理。

(四) 收入的计量标准的不同。新收入准则规定将交易价格按照单向交易价格的相对比例进行分摊,不能因为单独交易价格的变动而进行改变,新收入准则提出了一些因素,比如重大融资成分、非现金对价等,这些因素需要企业在进行交易价格的确认时进行考虑,并且如果企业替其他方向客户收取了金额或者企业向客户收取的预期会返还给客户的款项,应当确认为负债。

二、案例背景

中国中铁是我国大型建筑企业之一,并且作为全球领先的多功能综合型建设集团中的一员,中国中铁的基础设施业务涉及非常广泛,其中包括铁路、公务、水利水电等领域,所涉及的业务遍布全球,中国中铁是全球最大的建设集团,并且始终在该领域处于领先地位。由此可见,中国中铁在我国的群众公信度很高,在铁路建设方面占据很高的地位。

三、新收入准则对报表项目的影响

根据中国中铁股份有限公司2018年年度审计报告的披露中显示,对于首次执行该准则的累计影响数应当调整2018年年初金额,调整的金额如下所示:

表1 2018年受影响的报表项目年初金额调整

由表1可以看出,中国中铁首次执行该准则对2018年年初留存收益无重大影响,在资产项目中,合同资产增加1.15亿元左右,存货减少1.15亿元左右,说明在旧收入准则中,中国中铁的1.15亿存货应当是合同中还并未收取的部分资产,用新收入准则将其修订为合同资产,让会计工作显得更加严谨客观;在负债项目中,合同负债增加8443万元,预收账款减少8439万元左右,该部分金额是中铁中铁从客户中收取的部分商品对价,在履约义务还没有完全结束时,应当将其确认为负债。从总体来看,中国中铁2018年执行新收入准则后,对留存收益的影响很小。

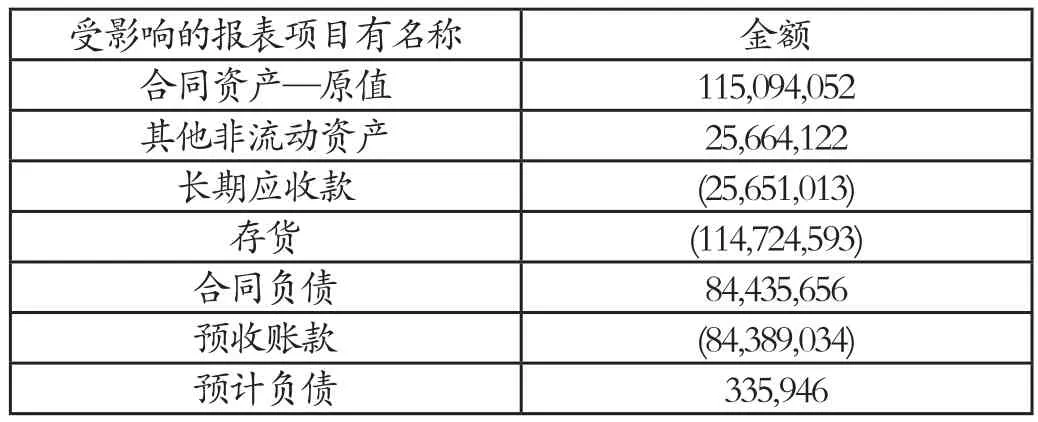

表2 2018年度财务报表相关项目的影响

由表2可以看出,在中国中铁2018年度财务报表受影响的项目中,合同资产—原值增加1.1亿元左右,存货减少1.1亿元左右,将长期应收款的金额调减至其他非流动资产,长期应收款减少0.68亿元左右,其他非流动资产增加0.68亿元左右。并且预收账款的金额调减至合同负债,预收款项条件0.92亿元左右,合同负债增加0.92亿元左右,旧收入准则中没有体现出合同资产和合同负债的意义,在新收入准则中,合同资产和合同负债的意义更加明确,将其和存货、预收账款等科目的概念区分开,让会计工作显得更加可靠。

四、会计税收差异及税收建议

(一)会计税收差异

1.政策差异性方面。税收政策是通过国家层面进行制定和颁布,但是从新收入准则来看,新收入准则通过财务部门进行制定和颁布,由此比较新收入准则和税收政策有一些政策差异性,从企业的角度来说,当企业开始执行新收入准则,并且以该准则为依据进行会计核算,由此很有可能会引起企业多纳税。从税收的角度来看,新收入准则和会计原则之间的差异性的原因,可能存在与会计准则违背的情况发生。

2.征收税收方面。新收入准则和税收政策之间的差异具有客观性,不可避免性。从纳税人的角度看,新收入准则和税收政策制度中的差异可以对纳税人的税收筹划提供一定的筹划空间,纳税人可以根据税收优惠的规定来对自身信息进行符合规定的调整,由此可以达成少纳税或者税收减免的目标。从税务部门的角度来看,税收政策和新收入准则之间的差异性和灵活性加大,不少企业通过税收筹划进行了少纳税,同时会加大税收部门征收税收的难度,纳税人调整的自身信息,税务部门也难以进行最公平和最准确的考核标准,由此可能会造成税收部门的少征税。

(二)税收建议

1.加强政策颁发部门之间的沟通和协调。新收入准则和税收政策的颁布属于不同的部门来负责,新收入准则属于部门规章,而税收政策是从国家层面的角度颁布,由此产生的差异性是难免的。当差异性无法避免时,处于降低其差异性的目的,财政部门和国家税务局之间应该加强沟通,在沟通的基础上进行相互的协调,从而可以降低税收征收的难度。

2.会计政策和税收政策之间相互适应降低差异性。在制定税法或者会计政策的过程中,应当明确当前会计政策和税收政策存在的差异问题,从而进行相互的协调,降低差异性。比如在新收入准则的修改方面,当收入准则和税收政策的差异性会增加收入的确认问题,从而引起企业的经营风险,如果过于重视税收收入额的实现,那会造成企业在纳税方面的风险突增,从而会对企业和国家的发展将造成消极性的影响。