一、河北省系统性金融风险现状分析

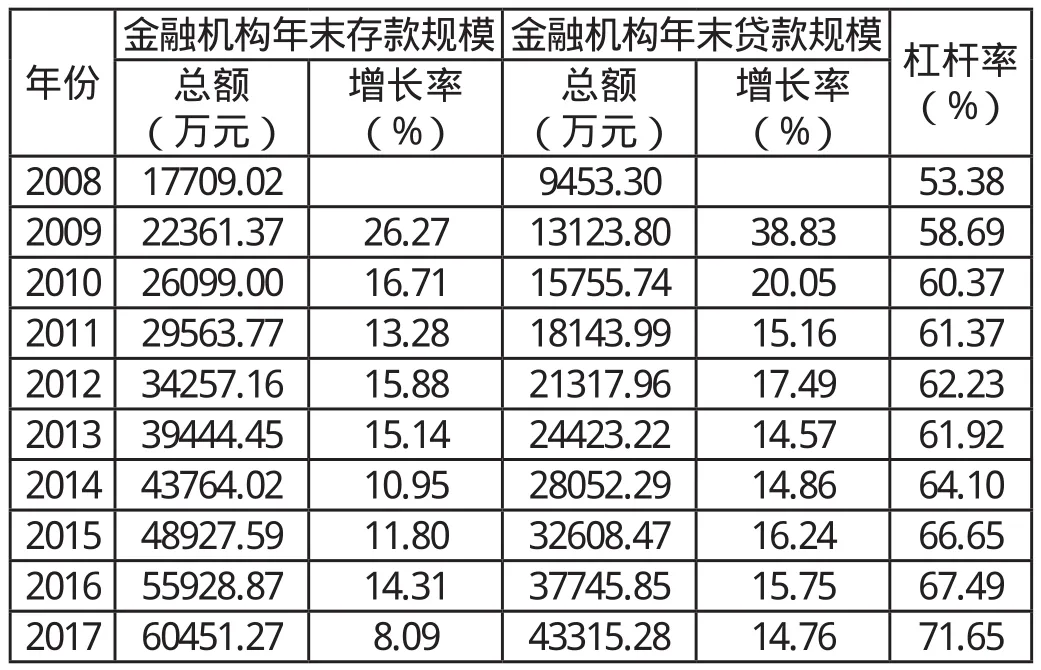

(一)河北省金融部门杠杆率快速攀升。2008年-2017年,我省金融机构贷款规模快速上升。2017年全省金融机构贷款总额已经达到43.32亿元。并且每年金融机构贷款增长率均高于当年存款增长率。说明我省金融机构贷款增速高于存款增速,财务风险较高;并且,2008年-2017年,我省金融部门杠杆率也快速增加。杠杆率由2008年的53.38%上升至2017年的71.65%。相关数据说明,我省杠杆率快速攀升,各部门财务风险增加。

表1 河北省金融机构年末存贷款规模

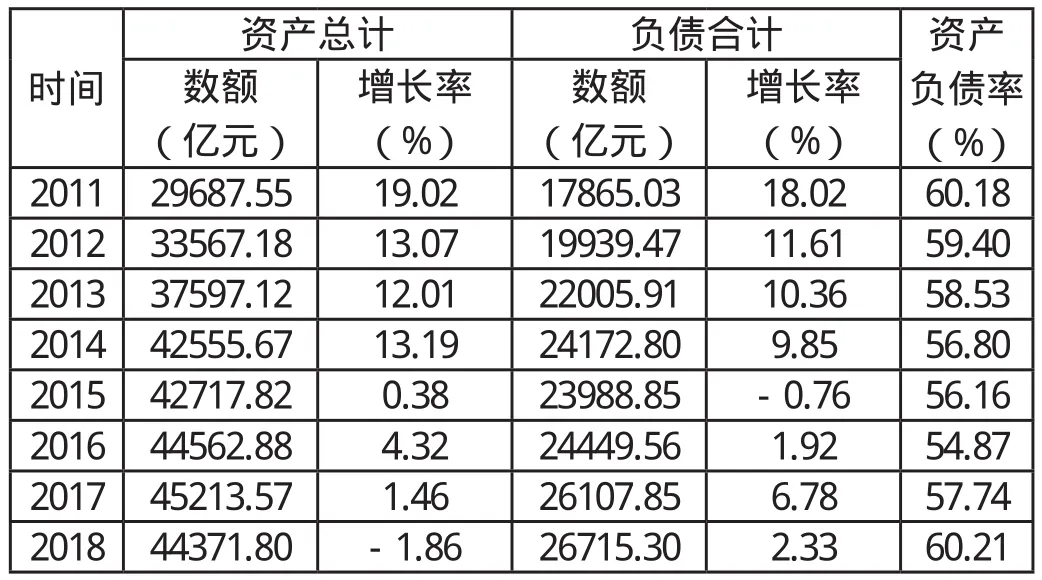

(二)河北省实体企业负债规模增长较快。表2显示了2011年-2018年河北省规模以上工业企业资产和负债情况。如表所示,2011年-2018年规模以上工业企业资产负债率基本保持60%上下浮动,尤其2016年受我国货币政策变动影响,企业资产负债率达到54.87%的最低值。但是,2011年-2018年河北省规模以上工业企业的负债合计数额增长率较快。2014年-2016年,企业负债增长率出现大幅下降。但是从2017年开始,规模以上工业企业负债增长率再次快速增长,并且负债增长率超过了资产增长率,说明河北省实体企业负债增长过快,企业部门财务风险较大。

表2 河北省规模以上工业企业资产负债情况

(三)河北省实体企业发展后劲不足。2011年-2018年,河北省规模以上工业企业R&D投入总额出现较快增长,但是创新投入增长率由2012年的24.88%下降至2018年的8.84%;企业新产品贡献了大量销售收入,但是增长率由2012年的29.40%下降至2018年的12.15%;企业专利申请量增长率也由2012年的35.87%下降至2018年的5.05%,说明我省实体企业创新动力和发展后劲不足。

2018年,发明专利授权量为6067项,占全部专利授权量的36.31%,比2012年发明专利授权量的比重上升了2.84个百分点。但仍然低于全国平均水平。由于相比于发明专利,实用新型专利和外观设计专利所体现的自主创新能力较低(张杰、郑文平,2018),不能促进国家经济增长(张杰等,2016),也无法为国家发展提供持续增长的动力(毛昊等,2018)。因此,发明专利所占比重较低说明我省工业企业创新质量较差。

(四)河北省脱实向虚严重。通过分析2011年-2018年河北省上市公司持有的资产结构,可以发现:上市公司将大量资金投入投资性房地产以及金融资产,两类资产在总资产中所占比重上升。这也大量挤占了企业创新资金和经营性投资,河北省实体企业大量脱离本业,脱实向虚程度加深。

通过上述分析,可以看出:河北省各部门杠杆率大幅上升。但是杠杆率上升并不一定会引起财务风险和系统性金融风险增加,只有当企业和各部门资金回收不畅,资金短缺时才会导致风险上升。进一步分析河北省实体经济发展状况后发现,河北省实体经济脱实向虚程度加深,实体企业创新动力不足,创新质量较差,这将导致企业和各部门缺乏稳定的资金保障,容易引发企业资金链断裂,导致企业和各部门无法按时偿还债务,触发系统性金融风险。

二、影响系统性金融风险的动因分析

导致系统性金融风险上升的原因不仅在于各部门杠杆率的高低,还在于各部门的偿还能力。如果各部门偿还能力较高,即使杠杆率上升也不会导致风险增加。而各部门偿还能力的高低关键取决于企业是否能够按期偿还。但是由于河北省实体经济脱实向虚程度加深,实体企业创新能力不足,这将不利于实体企业长期发展,同时不利于企业获得长期稳定的利润和现金流量。

而导致实体企业脱实向虚,降低创新投入的主要原因在于企业对于不同资产采用不同的计价方法。按照会计制度规定,对于金融资产和投资性房地产,企业可以选择按照公允价值计价,每年按照资产的市场价值对资产重新计价;而对于固定资产、存货、专利技术等生产性资源需要按照历史成本计价,按照初始采购成本计提资产价值,并不会随着资产市场价值重新计价。

当资产价格保持稳定时,两种计价方法不会对企业产生巨大影响。但是,随着我国采用宽松货币政策以促进经济增长时,也导致资产价格大幅上升。从而,按公允价值计价的金融资产和投资性房地产每年可以计提高额的公允价值变动收益,并引起企业利润上升。而按历史成本计价的生产性资源不会随资产市场价格上涨而调整资产价值,资产价格上涨带来的红利不会对企业利润产生影响。并且由于实体企业主业盈利能力较低,导致以生产性资源为代表的历史成本计价资产收益较低。从而,导致公允价值计价资产收益高于历史成本计价资产。

两类资产能够为企业创新的利润不同也影响企业的投资行为。公允价值计价资产的高收益率吸引企业将大量资源投入金融资产和投资性房地产,而对以历史成本计价的经营性资产投入降低。企业逐渐偏离主业,实体经济脱实向虚程度加深。这也进一步影响企业的长远发展,增加系统性金融风险发生的概率。

三、河北省防范系统性金融风险的措施

(一)保持币值和资产价格稳定。公允价值计价资产收益率高于历史成本计价资产,主要原因在于资产价格的大幅上涨。如果币值稳定,资产价格保持平稳,公允价值计价资产无需计提大额的公允价值变动收益,也不会为企业创造大量的收益。此时,两种计价方法对企业资产收益的影响较小。因此,保持币值和资产价格稳定是降低资产计价方法对企业投资行为和系统性金融风险影响的关键。

而保持币值稳定的关键是保证市场上自由流通的货币数量稳定。当国家采用刺激经济增长的货币政策时,会增加货币供应量,从而导致货币价值下降,资产价格上涨。因此,我国应该采用稳健的货币政策,降低每年新增的货币供应量,引导货币价值以及资产市场价格保持稳定。

(二)增加对实体企业的扶持,引导实体企业主业盈利能力的增加。提高经营资产收益率,吸引资金回归实体经济,是防范系统性金融风险的关键。河北省政府相关部门可以采用以下措施以引导实体企业主业盈利能力的增加:首先,河北省政府可以增加对实体企业的税收减免,降低企业的税收负担,提高企业的盈利能力;其次,为了引导实体企业回归主业,降低实体经济脱实向虚程度,政府应该依据企业利润来源对企业进行税收减免。只有实体企业主营业务创造的利润可以抵扣税金,通过投资金融资产和投资性房地产获取的收益不进行税收减免。

(三)加强对房地产行业的管制,保持房地产价格稳定。在对投资性房地产采用公允价值计价法计量资产价值时,房地产价格的大幅上涨导致企业投资性房地产收益率快速增加,也是实体企业资金流向虚拟经济的重要原因。河北省政府应该加强对炒房行为的管制,坚持房住不炒的主旨,推动房地产价格的平稳发展。从而,降低投资性房地产为企业创造的利润,也降低实体企业将资金投入房地产的动机,吸引资金流入实体企业。提高实体企业的长期发展能力和偿债能力,降低系统性金额风险发生的概率。