一、前言

随着股东人数增多,大部分企业股东都将企业经营权进行委托代理,导致企业所有权和经营权分离。管理层对企业进行日常经营时,若出现与委托人利益相冲突的情况,往往会因个人利益而损害企业利益,这使得委托代理在实际管理中产生了较大风险,也对企业发展带来了重大影响。对上市亏损公司实行股权重置,采用管理层持股激励制度来刺激公司发展,是否能实现亏损扭转,有待进一步研究。因此,研究管理层持股与亏损公司扭亏问题有着很强的现实意义。

二、管理层持股与亏损公司扭亏概况分析

(一)管理层持股比例与亏损公司扭亏的关系。管理层处于两层委托代理关系的基层地位,作为公司盈余管理的主体,管理层对公司的盈余管理存在着双面性。管理层常会因个人利益而损害公司的利益,但在公司进行股权重置采取管理层持股,提高了管理层工作积极性,可有效缓解管理层利益与公司利益不相容的问题,在一定程度上对管理层的投机行为进行了有效的约束,还可以降低成本[1]。管理层持有股权就可对企业盈余管理进行操控从而获得股票利益,这在国外十分常见,但将其引入我国资本主义市场,引入我国亏损上市公司的股权结构中,是否能促进企业发展就要另当别论了。虽说公司股票市场存在较大涨幅空间,对管理层获利具有刺激作用,但作为亏损上市公司,其股票要么大幅亏损要么直接停牌,用股权来刺激管理层为公司的发展竭尽全力似乎吸引力不大,甚至可能会加速管理层对股权的抛售,利用其股权对公司各项事务进行管理时瓜分公司利益,助长短期财务舞弊行为,从而加速公司的亏损[2]。针对亏损公司管理层的股权激励制度,结合相关学者对上市公司采用管理层持股激励制度对公司绩效相关关系的结论,本文对亏损公司实行管理层持股激励制度提出假设一:管理层持股比例与扭亏公司亏损呈负相关。

(二)管理层持股深度对亏损公司扭亏的影响。由于管理层对企业进行盈余管理时,不可避免会因为个人利益导致公司出现一些短期舞弊行为,因此管理层持股存在着协同和堑壕这两种效应。根据持股比例的差异,最终产生的影响也有较大的不同。当持股比例相对较低时,发挥主导作用的是协同效应,这时管理层利益与股东利益联系在一起,可能会对亏损公司扭亏为盈产生一些有利影响。当持股比例较高时,公司股东以及外部管理对管理层约束作用降低,可能会导致管理层以其管理权和股权等相关权利来侵占公司利益。同时,在管理层对公司进行经营管理的过程中,管理层会将需要传递给股东的信息进行限制甚至封锁,只向外界披露对自己有利的信息,这时堑壕效应发挥主导作用,对公司发展产生负面效应[3]。但随着管理层持股继续上升,达到更高的水平时,此时管理层利益会与公司再次绑在一起,为保护自身财富不会轻易进行利润操纵行为,当持股比例很高时,个人利益基本与公司利益融为一体,此时协同效应发挥主导作用。管理层也有足够的动机来减少投机行为并最大化股东财富,从而减少了两权分离所产生的代理成本[4]。由此可见管理层持股的深度对公司的发展存在不同的影响,即管理层持股在较低和较高水平时,管理层对公司的发展起到显着促进作用,而持股深度在一般水平时,则起到抑制作用。而针对亏损的公司而言,由于管理层对低水平的持股并不会起到较大的吸引作用,因此本文对亏损公司实行管理层持股激励制度提出假设二:管理层持股比例水平较高时对亏损公司扭亏起到的促进作用较为显着。

三、基于我国上市公司管理层持股与亏损公司扭亏的实证研究

(一)样本选择与数据来源。为了验证上文所提出的两个假设,本文选取了2015年-2018年度亏损,并在次年实现扭亏的40家公司为样本,其中2019年度扭亏的公司13家,2018年度扭亏的公司15家,2017年度扭亏的公司有7家,2016年扭亏的公司有5家。样本公司主要选择的是非金融类上市公司,剔除了ST、PT、*ST、*SST等公司样本,同时发行多种股的公司样本,以及净资产小于零的公司样本,同时对存在异常的样本数据进行筛除以保证数据的有效性。所需的公司治理数据取自国泰安CSMAR数据库,盈余管理数据取自上交所及深交所官网。

(二)模型构建与变量定义。管理层的盈余管理水平主要是通过公司应计利润总额、操纵性应计利润和可操纵流动性应计利润总额这三个指标来衡量。

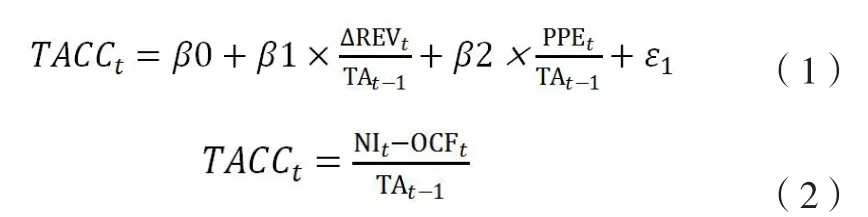

1.本文采用Jones模型来计算扭亏公司的可操纵性应计利润。

①对非样本公司的同期数据进行回归分析,计算回归系数:

其中,TACCt表示第t年非样本公司应计利润总额;NIt表示第t年非样本公司净利润;OCFt表示第t年非样本公司的经营活动现金净流量;TAt-1表示第t-1年末非样本公司的资产总额;ΔREVt表示第t年非样本公司的营业收入变动额;PPEt表示第t年非样本公司的固定资产。

②将上一步算出的回归系数带入采用修正后的Jones模型,计算样本公司的非操纵性应计利润:

其中,NDACCt表示第t年样本公司非操纵性应计利润总额;ΔRECt表示第t年样本公司应收帐款变动额。

③根据上两步得出的结果,计算样本公司的可操纵性应计利润:

其中,DACCt代表样本公司第t年的操纵性应计利润总额。

2.本文以多元线性回归分析为研究方法,建立如下模型:

其中,EXESHt代表第t年样本公司管理层持股比例;GROUPt代表第t年样本公司机构投资占总投资的比例;COUNTRYt代表第t年样本公司拥有的国有股持股比例;FINANt代表第t年样本公司的融资结构比例;εt代表随机绕动项。

(三)实证检验结果分析

首先把各项实际数据带入模型(1)、模型(2)、模型(3)和模型(4),从而得出第t年样本公司的可操纵性应计利润总额(DACCt),然后把得出的数值带入模型(5),进行多元线性回归分析。因为多元线性回归分析中的方差分析是通过了检验的,这就说明方程的拟合效果比较显着。

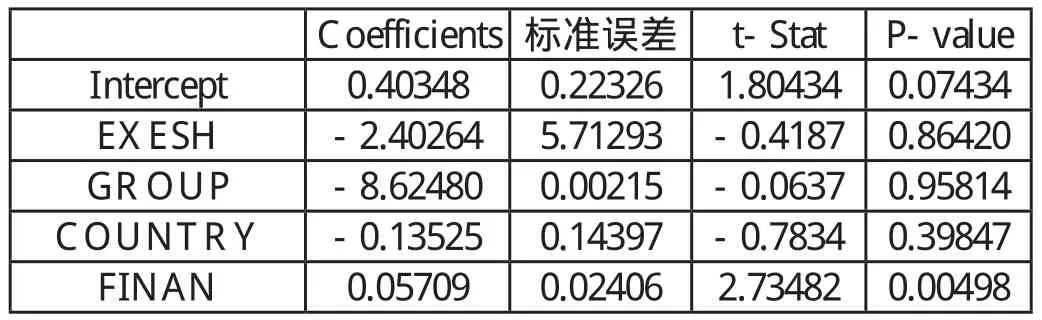

表3-1 多元线性回归分析结果表

关于模型各项参数的具体拟合结果如上表所示,通过表中数据我们可以看出,在方程中只有常数项和FINAN的参数在0.01下显着,而其他各项的系数均不显着。由此可看出只有FINAN能较好地解释DACCt的变动,此外,EXESH、GROUP和COUNTRY的符号均为负。因此可知该表显示管理层持股比例与扭亏公司亏损呈负相关,与假设一吻合。

从表3-1可以看到,管理层持股比例(EXESH)与扭亏上市公司盈余管理的线性回归参数为-2.40264二者负相关,p值为0.8642结果不显着,p检验不通过,这一结果部分证明了管理层持股比例能对抑制企业盈余管理起作用。此外,公司股权投资比例占公司总投资比例(GROUP)与扭亏上市公司盈余管理的线性回归参数为-8.6248,这二者也是负相关的,而且p值为0.95814,结果依然不显着,p值检验不通过,但是也部分印证了公司进行股权转置,提高管理层的持股比例可以促进亏损公司的扭亏,因此本文假设二成立。

四、研究结论与启示

对亏损公司进行盈余管理,采取管理层持股激励制度是否可以实现亏损公司的扭转,主要取决于管理层持股比例。当管理层持有公司股权比例较大时,一旦其对公司的利益产生私有之心,并且管理层具有的管理权和股权过大,可能导致公司股东对公司的控制权逐渐丧失。因此,在进一步加强和完善公司股权激励制度,刺激管理层对公司尽心管理的同时,还需进一步透明公司会计信息,减少企业的盈余管理中存在的缺陷。建立健全公司的董事制度,并加强对管理层的监督,并放宽对私人持股的限制,使其由企业盈余去监督和约束经理人。在此时机下,采用管理层股权激励制度对促进企业的进一步发展将起到高屋建瓴的作用。