袁晓栋

一、前言

金融发展和完善对农村发展不可或缺,普惠金融的发展促进了金融资源和服务向农村地区的流动,推进金融体系在农村地区的建设。近年来,随着数字技术,助力了普惠金融的发展,形成了商业可持续性更强的数字普惠金融,而本文基于2011—2018 年我国30 个省(市)的省级面板数据,采用固定效应模型,实证检验了数字普惠金融的发展有利于提高农民收入水平。但数字普惠金融对农民的增收效应在我国东部最强,中部最弱,存在地区差异。

二、研究背景及文献综述

(一)研究背景

随着城镇化进程的推进,人民生活水平提升,城乡收入差距有所缓解,但我国农村居民人均可支配收入仍然较低。而影响农民收入水平的因素较多,其中教育水平、财政支农、金融资源和农业经营结构等因素相互干扰、相互影响,共同作用于农民收入水平。其中影响农民收入水平众多短板中的一块就是金融服务和资源的匮乏。在我国二元经济结构的基础上,由于资本的逐利性,就会导致金融资源更多地流向“安全”的城镇地区,对于农村地区提供的金融服务和资源少之又少。普惠金融理念在2005 年由联合国提出,通过放宽对贫困人群的信贷约束等方式,重新纳入原来被排斥在外的贫困人民、小型企业等群体,让所有人都可以享有满足需求和价格合理的金融服务。近年来,在数字技术的助力下,数字普惠金融逐渐发展,和传统普惠金融相比较,数字普惠金融提升了金融服务便捷程度,更易于展开,效率更高。同时节省金融服务成本,随着农业农村现代化水平的提高和通信设备基础设施的逐步完善,数字普惠金融在提升农村收入水平中起到重要作用。

(二)文献综述

本文对国内学者的部分文献进行整理,首先梳理了传统金融对农民收入的影响。其次,梳理部分学者关于数字普惠金融对农民收入的不同看法。

1.金融发展对农民收入的影响。通过梳理,学者通过金融发展对农民收入水平影响,大致持有有利的、不利的和非线性的三种观点。刘玉春和修长柏(2013)基于32 年的面板数据,证明在农村地区,金融发展对提高农民收入效应水平为正。此外温涛和冉光和(2005)实证检验了1952-2003 年农村金融发展反而强化了城乡“二元结构”问题,农村金融发展对农民收入反而产生了负面效应。朱德莉(2014)基于1978 年至2013 年的数据,构造了协整检验和向量误差校正模型,检验出传统金融发展不利于农民收入水平地提高。而Greenwood and Jovanovic(1990)提出了着名的倒“U”型理论。认为进入金融市场是有门槛的,富人远比穷人更容易享有所需的金融服务,在一定时期内贫富差距不会拉大。但随着长期的发展,资本不断积累,利率降低,穷人便有机会贷款,为增加穷人收入水平提供了可能,缩小贫富差距。

2.数字普惠金融对于农民收入的影响。何宜庆、王茂川等(2020)采用固定效应模型和门限模型等实证方法,基于2013—2018 年的省级面板数据,实证检验发现数字普惠金融的农民增收效应存在门槛效应且并非线性的。周利和张浩等(2021)从微观视角出发,得出数字普惠金融的发展显着降低居民贫困的发生,但减贫效应存在时滞性。金发奇和言珍等(2021)通过实证检验了2011—2018 年,数字普惠金融发展对贫困的减缓在不同地区效果不同,效率低,且效果并不显着。陈慧卿和陈国生等(2021)基于2011 至2018 年的省级面板数据,实证检验了,即使在内生性存在的情况下数字普惠金融仍然具有减贫效应。且数字普惠金融对于贫困的减缓存在地区异质性,数字普惠金融的农民收入效应最大的地区是中部,而后依次是东部和西部。但总体差异不大。

三、数字普惠金融影响农民收入水平的相关理论分析

(一)基础理论分析

金融排斥其含义是指金融机构为了尽可能地避免和控制金融风险,不断的细分市场,将经济状况较差的群体撇除在服务群体外。在我国农村地区,因为征信系统不完备、缺少有效的资产抵押和农业生产不确定性等原因都在不同程度上阻碍了农村金融体系的建立,进而使得农村居民不能借助金融资源提高自己收入水平。而对于金融机构而言,过去因追求利润、降低成本和规避风险等因素,只关注“重要”的客户,而避开在农村地区提供金融服务。但随着数字化发展水平不断提高的今天,提供金融服务的成本已经大大降低,所有那些原本被放弃的客户群体,叠加产生的总体效益不可忽视。

(二)影响机制

1.直接影响机制。农村地区由于资本密集度不高,整体信用环境差,被追逐利润的金融机构出于风险和成本的考虑拒之门外,金融服务就产生了“门槛”。传统金融机构将农村地区排除在金融服务范围外,导致资源在城乡居民中存在配置失衡,农村地区大量资源流入城市,产生马太效应,城市和农村发展差距变大,金融服务的门槛效应也进一步加剧。数字技术的发展,使得不再需要高密度的营业厅和网点就可以让我国基数巨大的农村居民可以享受到金融服务,门槛效应得以削弱。

2.间接影响机制。数字普惠金融会带动地区经济发展,整合资源,提高了资源使用效率,通过涓滴效应带动农民收入水平。数字普惠金融扩大了服务阶层,小微企业更容易获得金融支持,进而扩大企业生产规模,这就会增加低收入群体就业的机会,进而推动其收入水平地提高。

四、数字普惠金融和农村收入水平现状分析

(一)我国数字普惠金融发展水平分析

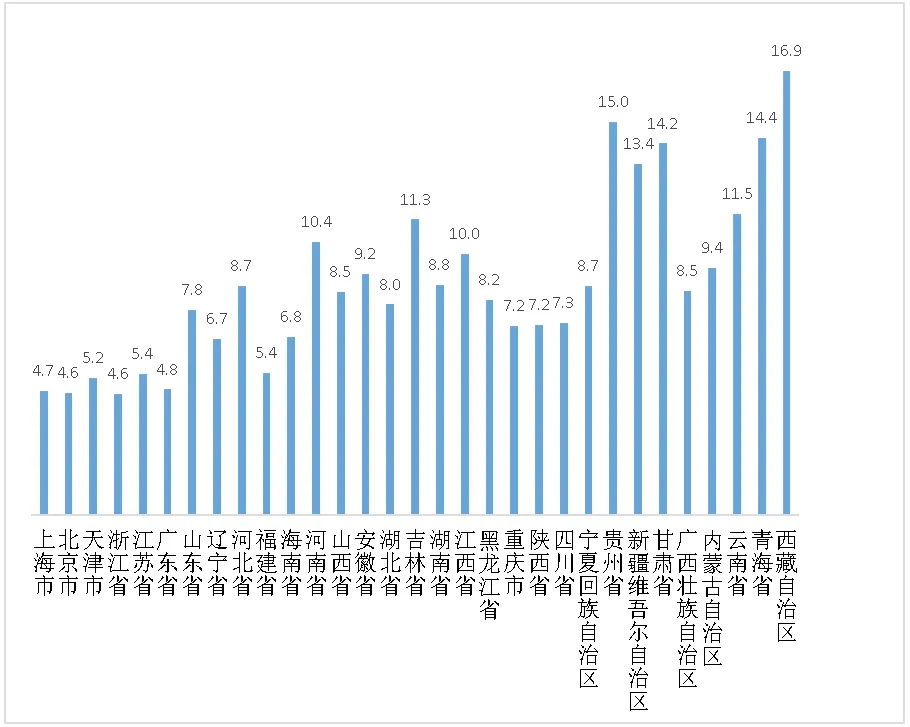

本文参考北京大学数字金融中心于2019 年4 月发布的关于数字普惠金融指数报告,从两个方面对我国数字普惠金融发展水平进行分析。首先,如图1 所示,相比较于2011 年,2018 年我国各省(市)的数字普惠金融发展水平都有不同程度地提高。增幅最大的是西藏自治区,但由于西藏自治区的农村固定资产投资水平数据不可得,故本文只对除西藏外的其他30 个省(市)进行实证检验。增幅最低的是北京市和浙江省,这于2011 年北京市和浙江省的数字普惠金融就已经处于发展水平较高的地区,2011 年北京市和浙江省的数字普惠金融指数分别为79.41和77.39。其次,就2018 年我国各省普惠金融发展水平来看,中部地区仍然处于高发展水平地区,这与中部地区各省市网络发展较快,数字化技术发展水平较高密不可分,西部地区和东部地区的发展水平差别不大。

图1 数字普惠金融发展指数2018 年对2011 增长倍数

(二)我国农村居民人居可支配收入现状

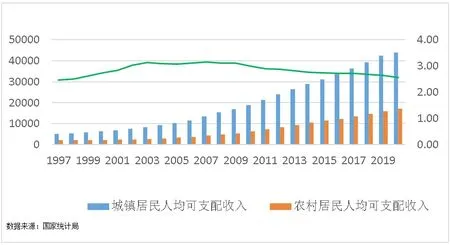

如图2 所示,近几年,我国城镇居民和农村收入差距呈现缩小趋势,但收入差距水平仍然比较大,农村居民人均可支配收入仍旧相对偏低。

图2 1987-2020 年城镇居民和农村居民可支配收入现状

五、实证检验

(一)模型构建

本文主要研究数字普惠金融(fin)对农村居民收入水平(income)的影响,考虑到其他可能影响农民收入的影响,引入产业结构(first)、政府助农财政支持(exp)、农村人口(rural)和农村居民人均固定资产投资水平(rural_income)这四个控制变量,构建模型为:

其中,αi为常数项,β 为系数,∈u为随机扰动项。

(二)变量的选取与数据来源

1.被解释变量:农民收入水平(income)。本文参考陈丹和姚明明(2019),采用农村居民人均可支配收入作为衡量指标 。

2.解释变量:数字普惠金融发展水平(fin)。本文参考《本北京大学数字普惠金融指数(2011—2018 年)》,该指数从使用深度、覆盖广度以及数字化程度这三个维度出发,涵盖了保险、信贷和支付等业务。

3.控制变量:考虑到其他因素影响农民收入水平,本文参考马思思、金占明(2018)对控制变量的选取,本文共选取产业结构(first)、政府助农财政支持(exp)、农民人口比重越低(rural)和农村村固定资产投资额(rural_ income)四个控制变量。控制变量衡量方式如表1所示。

表1 变量一览表

4.数据来源。本文研究所用数据分别来自国家统计局网站和北京大学数字金融中心发布的指数报告,并且通过一定的计算得到。由于未能搜集到西藏自治区历年的农村固定资产投资水平数据,所以本文基于2011—2018年我国其它30个省(市)的面板数据进行实证检验。

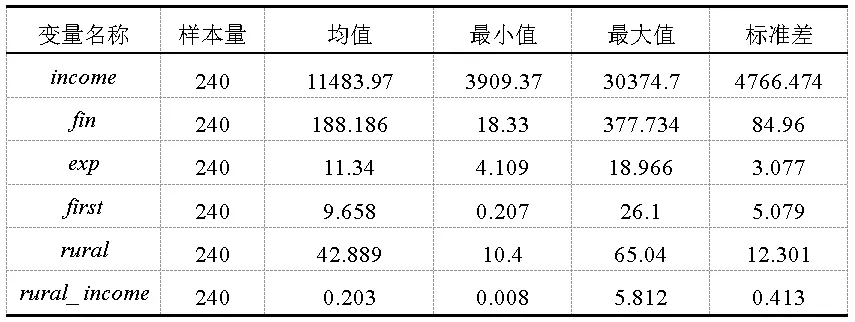

(三)描述性统计分析

本文所有变量都有240 个观测值。由表2 可知,农村居民人均可支配收入最大值和最小值分别为30374.7 元和3909.37 元,高低差距较大,其平均水平为11453.97元。数字普惠金融指数平均水平为188.19。第一产业总产值与总产值之比的均值为9.66%。农村居民人口占总人口之比的平均水平为42.89%,农村居民人均固定资产投资最大值为5.81 亿/万,均值为0.203 亿/万。最后,在做实证检验前,为了减小误差,对衡量农村居民可支配收入、数字普惠金融指数数据做取对数处理。

表2 所有变量的描述性统计

(四)回归分析

通过hausman 检验,本文选择固定效用模型,并对异方差和自相关进行修正。结果如表3 所示。所以,数字普惠金融对提升农民收入水平的影响显着为正。

表3 固定效应模型、随机效应模型和修正后的固定效应模型估计结果

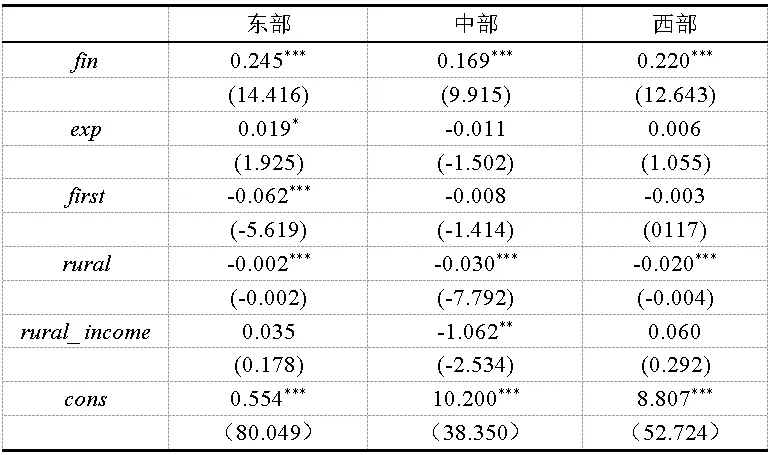

(五)分地区回归

由于数字普惠金融发展存在地区异质性,所以本文将30 省市按照东部、中部、西部分为三组,分别进行回归检验,结果见表4。我国数字普惠金融的发展对于农民收入水平的增收效应在东部最显着。得益于政策的支持和基础设施的广泛建立,在西部数字普惠金融对农民收入水平也产生了积极影响。

表4 :分地区回归结果

六、结论及政策建议

通过本文的分析,实证检验了虽然数字普惠金融对农民收入增加效应存在正相关关系,但其对于提高农民收入的效应不大,且存在地区差异。本文提出以下政策建议:首先,政府应组织各相关机构人员,对于缺乏基础金融知识的农村地区居民,进行通俗易懂的基础金融知识培训。让农村居民了解到可以通过享有金融服务来提高自己的生活水平。其次,各地方政府应该根据各地经济发展状况以及各地居民的需求情况,制定清晰详细的数字普惠金融发展计划,让农民可以明确找到适合自己的金融服务。最后,积极发挥数字普惠金融和优化产业机构的等其他因素联合发挥作用,充分利用现有的农村资源,根据各省的具体情况,制定数字普惠金融发展计划。