张文平

一、绪论

(一)理论背景

Keynes(1936)提出的绝对收入假说为消费理论的发展建立了框架,凯恩斯认为消费是当期的、绝对收入的函数,但Kuznets(1942)通过收集美国居民收入与消费的数据发现,长期中边际消费倾向递减是稳定甚至略有上升的。Modigliani(1954,1963)提出了生命周期假说,该理论一方面认为消费者会按照自身效用最大化原则安排一生的消费,另一方面考虑了工作收入与财产性收入的不同影响,最终得到平滑的消费,但由于流动性约束与心理账户的存在,这种几乎平滑的消费在现实中很难发生。Friedman(1957)提出了持久收入假说,认为人们的收入可被分为长期收入与暂时性收入,而消费是长期、稳定收入的函数,短暂性、偶然的收入无法影响消费,但至今尚未发现普遍适用并契合现实的消费函数。以上理论建立了消费理论的基本框架,有利于进一步研究消费平滑理论。

(二)文献综述

对于消费平滑的分析由来已久,从家庭层面入手,平滑消费的工具包括自我保险、预防性储蓄、社会保障等。而对于自我保险,Flemming(1978)首次证明了在有限借款模型下,家庭可以达到消费平滑,并使得社会福利增加。Genoni(2012)证明了对外举债及转移支付等非正式消费保险措施可以平滑消费,同时也延伸讨论了社会保险的影响。Chetty(2006)[1]在风险厌恶家庭的假设下,证明了家庭可以通过储蓄、增加劳动供给或借贷的方式减少经济损失,并建立了一个包括最优保险机制的社会福利公式。

金融机构在消费平滑方面具有很大作用,Allen and Gale(1997)认为只要对消费者进入金融市场的行为加以限制,金融机构就可以平滑消费。与之相反的Ohno(2015)[2]在世代交叠的消费模型中研究了金融机构对代间、代际的风险承担与消费平滑,发现即使消费者自由进入金融市场,作为投资控制人的机构也可以平滑消费。Diamond(1997)[3]侧重于市场交易中的参与限制,并提供了金融中介是消费平滑的有效工具的计量分析。Alem&Townsend(2014)分析了金融机构的风险评估系统以及对客户的影响力,得到了风险与消费、投资的方程,发现金融机构既可以平滑与生产有关的消费,也可以稳定与商业有关的投资。

二、消费者自我保险

自我保险是指在风险发生前,为降低损失而做出的投资或储蓄[4-5]。例如人们为应对未来不确定性而进行的预防性储蓄(Leland,1968)。

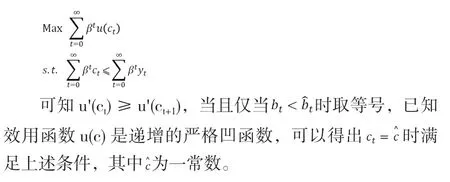

假设消费者对商品或服务c 的效用函数u(c)是二阶连续可微的,而且是递增的严格凹函数,消费者0 时期的期望可用E0表示,消费者贴现因子为β ∈(0,1),因此可知消费者t 期总效用为:。

同时假设消费者初期禀赋为y,存在禀赋合集S={y1,y2,…,ys},每位消费者的禀赋以概率ΠS独立同分布,且消费者当期持有的资产为at≥0,当期债务为bt=ytat,假设初期债务为0,即y0=a0。消费者持有净回报率为r ≥0 的资产,并且(1+r)β=1,因此可列出每位消费者的预算约束:at+1=(1+r)(at-ct)+yt+1。

对于每位消费者的最优决策,可用贝尔曼方程求解:

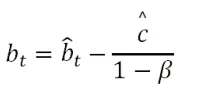

允许借贷时消费者面临的预算约束为:ct+bt≤βbt+1+yt,假设ct≥0,可以计算t 时期消费者能支付的最大数量,将其带入t 期的预算约束可知[6]:

三、金融机构与消费平滑

现实生活中,消费者是世代交叠的,这一假设一方面使得年老的消费者可以通过赠遗的方式增加年轻消费者的收入[7-8],另一方面消费者进入退出市场的行为也限制了其投资消费行为。根据Diamond(1997)与Ohno(2015)的分析,本文用类似的三代交叠模型证明了,金融机构的存在可以减少风险、平滑消费。

(一)无金融机构时的消费

假设时间t 是连续无穷大的,存在长期与短期两种资产,消费者对短期资产投入一单位财富将在下一期收入r,如果对长期资产投入一单位将在两期后收入R,其中R >r2>1,限定每位消费者一时期只能选择一种资产投资且投资不可撤回。

其次考虑消费者类型,假设初期消费者数量单位化为1,其中αt代表只能存活到t+1 期的消费者,βt与γt代表可存活至t+2 期的消费者。与现实相符,每位消费者在购买资产时并不了解自己的生存期,因此α 类型的消费者也会购买长期资产,但受生存期限制,其无法获得收益,因此有转售动机。βt类型的消费者不仅生存期长,而且可以购买αt消费者的资产,但γt类型的消费者无法购买其他消费者转售的资产。

假设以上三种消费者在t 期总消费者中的组成为qαt、qβt、qγt其对应的消费为cαt、cβt、cγt,每位初生消费者并不知道自己的类型但了解消费者具体分布,由此可得总效用:

此时的社会福利为所有消费者的效用加总,可被表示为:

首先分析无中介情况下的消费,此时假设消费者随机选择资产类型进行购买,θ ∈[0,1]的消费者购买短期资产,(1-θ)的消费者购买长期资产。

假设短期与长期资产价格分别为:Pr、PR。对于消费者而言,假设当期收入必须当期消费不能储存,由此可知约束条件:

最终每位αt类型的消费者获得qβθ/qα单位的短期资产,每位βt类型的消费者获得qα(1-θ)/qβ单位的长期资产,因此可知:

将其带入均衡条件可知无金融机构时,各种类型的消费者的消费。下一节,我们将在模型中加入金融机构,研究单一金融机构是否会承担风险并平滑消费。

(二)金融机构的风险分担

如果市场中存在一个金融机构,假设此时的金融机构只充当消费者的资产规划者。初期消费者将全部禀赋交给金融机构,机构即使不了解每位消费者类型,但其了解消费者构成,因此其按照短生存期消费者比例购买短期资产,因此面临的约束为:

此时的市场均衡为:cαt=r,cβt=R,cγt=R

因为金融机构的存在,消费者失去了转售短期资产的动机,而金融机构合理安排所有资产,将所得收益分给消费者,每人将得到相同的收益:

如果将其带入社会福利函数,将得到大于无机构时的福利。这不仅减少了转售风险,而且也使得消费者拥有更加平滑的消费。

四、结论及政策建议

(一)结论与扩展

根据以上分析,我们得出如下结论:

1.风险中立的消费者存在自我保险的动机,且自我保险使得消费者的消费水平稳定,并收敛为一常数。

2.金融机构的存在也可以平滑消费,对于世代交叠的消费者而言,其存在将禀赋委托给金融机构的动机,金融机构作为投资规划者可以平滑消费,同时提升社会福利。

不仅自我保险及金融机构可以平滑消费,从家庭自身角度而言,其富裕程度、理性程度及风险偏好程度都会对消费平滑造成影响;从经济政策考虑,Huillier(2015)认为宽松的经济政策有利于平滑消费,但增加了经济危机造成的损失。另外转移支付制度一方面可以分担风险,但对消费平滑的影响却无法确定(Bazzi 2014),例如现金转移支付的时间对消费有影响但支付次数并无显着影响。

本文主要研究了自我保险与金融机构对消费平滑的作用,但仍有许多可以扩展的方向。对于自我保险而言,消费者的风险偏好程度将影响其自我保险的程度,同时类似Ljungqvist(2018),如果社会中存在独立的,在外获得无风险资产的借贷者,该借贷者也可像第三部分的金融机构者,进行合同储蓄,该情况仍需要具体分析。

(二)政策建议

如果假设消费者承担退出和市场参与有限的风险,他们可能不会进行非常长期的投资。在代际风险分担的情况下,垄断性金融中介能够为企业组织提供足够的长期资本。因此,这种中介作用可以确保发展中国家的稳定增长,由此揭示了金融中介对长期投资和经济增长的可能性,并据此提出如下建议。

首先应该提高我国居民应对经济冲击的能力,增加自我保险意识,并充分考虑商业保险与自我保险的相互影响。

同时完善金融系统,如果政府充分利用以银行为基础的体系,就必须在储蓄阶段监管存款合同,使合同有益于消费者,切实达到平滑消费的作用。事实上,提供风险分担的机会不仅是存款合同和金融中介的保险合同,也包括政府发布的正式风险分担形式,如养老金、社保等。