冮琳娜 辽宁省辽勤集团物业管理有限公司

引言:近些年来,我国经济发展迅速,社会各方面都有明显的进步,其中物业管理企业也有了一定程度的完善,在管理质量、效率以及合理性等方面都提升了一个档次。物业管理企业是我国发展的重要基础,不仅在日常工作中扮演者一个基础的服务角色,同时还保障了人们的民生需求,人们的幸福生活有重要的意义。随着我国政策的变化,营改增税制改革已经在各个地区不断深入执行,这是物业管理企业当前所面临的重要挑战,同时其中还隐藏着不可忽视的机遇,如何在新的改革背景下有效降低风险发生概率,加强税收策划质量,是企业当前以及未来一段时间所面临的重要问题。对营改增税制改革进行深入分析,了解目前物业管理企业所存在的不足,有效的采取适当措施是物业管理企业发展的基本内容,同时对国家经济发展以及人民生活都有深刻的影响。

一、营改增后物业管理企业税收筹划的问题

(一)缺乏良好的税收策划制度

物业管理企业的工作重心一般都倾向于成本节约以及管理质量者两方面,并且覆盖了许多不同种类的工作内容,如停车、房租、水电、垃圾处理等,这些内容所花费的资金一般会纳入收入项目,然而现阶段我国发展较快,城府覆盖率逐年增加,人们对于生活质量的要求在不断提升,物业管理水平必须要得到进一步提升才可以适应时代的需求。物业管理企业应当发现自身存在的各类问题,采取良好的措施才可以有效保障当前的服务质量。虽然营改增已经执行了多年,但是还是存在有许多物业管理企业没有对此政策引起重视,或者说没有做足相关的工作,致使税收筹划制度有着各种大小不同的问题,严重影响了税收筹划工作的展开,对企业税负带来了进一步的压力。

(二)对税收筹划、政策方面的内容缺乏了解

就现阶段而言,有不少物业管理企业没有对税收策划有一个全面的认识,相关的探索也停留在一个较浅的水平,没有深入了解政府的各类改革,并且税务申报等内容具备较强的复杂性,物流管理企业自身工作也较为繁琐,这都在一定程度上对税务筹划带来了不利影响。一部分物业管理企业缺乏较强的税收筹划意识,在工作过程中还伴随有侥幸心理,各类财务科目十分杂乱。同时,由于税收筹划缺乏企业的重视,没有具备专业资格的人员进行管理,一部分甚至都是企业其他部门管理人员兼职工作,这很容易对最终的工作质量造成负面作用。[1]税收筹划人员缺乏合格的专业能力,仅仅依靠经验处理各类问题,无法对账目进行科学的梳理划分,增加了不必要的资金投入,影响了企业效益最大化的实现。

(三)缺乏先进的管理方法和工具

在运营过程中,物业管理企业会有多种不同的收入,但是其中有一部分并不能完全满足收入的标准,根据营改增的要求,物业管理企业必须要在原来的基础上明确收入的标准,对各类资金进行细分,有效确定分类管理台账,这样就可以有效减轻税收负担,然而有一部分企业并不能分离票据,这样也就无法降低税收成本,不利于企业的效益提升。不仅如此,物业管理企业的结构不是十分复杂,在新时代的背景下也没有合格的管理意识,没有重视各类先进的管理工具和方法,致使税务筹划仍然停留在传统水平上,没有更进一步的突破,管理效率和质量无法满足实际需求。

二、营改增后物业管理企业税收筹划的要点分析

深入探究营改增后物业管理企业税收筹划的特点,了解其中的不足之处,可以发现所存在的重要问题,为了能够有效减轻物业管理企业的税收压力,规避较高的成本,激活资金利用率的增长,在各个角度上实现社会效益以及经济效益的完美契合,可以从三个方面实施。

(一)完善税收策划制度

物业管理企业种类繁多,涉及到的内容也十分广泛,工作性质也有较高的多样性,因此在实际工作中应当从企业自身角度出发,了解企业内部特征,进行再完善税务筹划制度,根据自身的生产经营特点、发展规模、财务状况以及国家政策等方面建立针对性的内部税收筹划制度。在制度建立过程中,应当充分完善增值税纳税的范围、类别等,同时还要深入考虑相关的方法、标准以及流程等重要基础内容,这样才可以有效提升制度完善性。要对税收筹划工作中的各个部分明确人员分工,将各个责任精确落实到位,并且要设立相应的监督机制,这样可以在了解工作动态的同时还可以起到一定的监督作用。依照实际需求对不同账目具体列支明细进行更深层次的分类,以收支为基础建立两条线,对其合理划分范围,根据当前政策内容以及企业自身的发展状况进一步调节,这样就可以充分实现税收筹划的高水平管理,有效减少缴税数额,促进企业的发展。

(二)加强税务筹划管理人员质量

税务筹划管理人员是物业管理企业税务筹划的直接执行者,对相关的工作质量以及最终效果有着深刻的影响,所以,对于物业管理企业而言,必须要加强税务筹划管理人员质量,提升其工作能力,这样才可以保障最终的税务筹划质量。企业应当深入了解国家营改增方面的相关政策,了解改革的实时动态,再根据企业自身的特点,针对性的引进高质量人才。企业要充分了解政策内容,明确新老政策之间的根本区别,保证对相关专业人员的培养投入,促进其管理意识的转变,确保其可以能够在掌握企业经营性质的同时还能够在思想层面引起对专业技能的重视,在日常工作中对自身能力进行锤炼,对于有一定风险的部分要充分引起重视,深入学习国家政策内容,与经验丰富、能力较强的前辈进行交流学习。

(三)选择先进的管理方法

首先,应当明确各类费用和收入来源,对其进行合理的分类。企业账户虽然包含了许多不同种类,但是其中有相当一部分并不完全满足要求,主要属于支出或者代收,所以要将这部分充分分离,避免出现在增值税费当中,进而再细化明确剩下的内容,也就是可以纳入增值税费的部分,以确保在营改增的政策背景下物业管理企业能够保持一个较高的税务筹划质量,使企业效益维持在较高的水平。其次,物业管理企业要充分发掘和引入先进的税收筹划工具。所谓工欲善其事必先利其器,一个良好的工具或者方法可以使税收筹划工作事半功倍。通过各类信息技术、财务管理软件等的使用可以有效提高相关工作的科学性和条理性,有效加强了工作质量,在一定程度上避免计算错误和误差。如果企业自身缺乏足够的能力,可以将税收筹划进行外包,选择合适的税务师事务所进行合作,这样就可以有效减少企业在这方面的工作投入,促进企业税收筹划管理工作的质量提升。[2]

(四)合理选择筹划方案

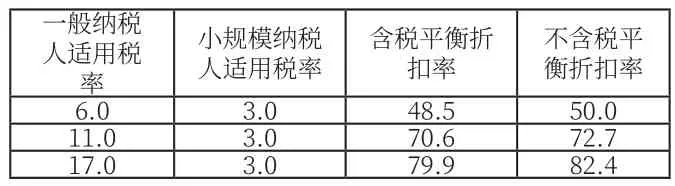

筹划方案是一个复杂的内容,可以通过数据分析进行探讨。根据表1数据可以知道,由于两者应纳增值税一致,那幺可以获得税负平衡点下的折扣率。如果实际可折扣率<税负平衡点折扣率,那幺可以利用拆分业务来分解年销售额,这样就可以满足小规模纳税人要求;如果实际可折扣率>税负平衡点折扣率,那幺可以进行整合业务的方式来满足一般纳税人的要求。[3]

表1 营改增下两类纳税人税负平衡下的折扣率对应表

三、结语

综上所述,在国家营改增政策下发后,物业管理企业应当对其加以重视,充分了解其中的各项内容,根据自身的发展特点和各类外在因素,确定企业所面临的挑战,对自身薄弱的环节加以弥补,明确自身管理制度的缺陷,从各个角度进行完善,同时还要加强税务筹划管理人员质量,引进先进管理工具和方法,这样才可以提高税收筹划质量和效率,促进物业管理企业经济效益的提升。