王韧

摘要:本文梳理了金融信息服务与央行支付系统间的业务联系,介绍了典型国家或地区开展金融信息服务的情况,比较分析了我国金融信息传输服务的短板,概括了我国央行支付系统金融信息服务的现状。在此基础上,从服务组织、服务内容、服务渠道等方面提出了未来发展建议。

关键词:金融信息服务;央行支付系统;发展建议

中图分类号:F832;F49 文献标识码:A 文章编号:1007-0753(2023)07-0096-05

一、引言

央行支付系统的核心业务是为商业银行、金融基础设施等机构提供资金清结算服务,发挥跨行资金汇划主渠道作用。为了履行这一职责,央行支付系统建立了遍布全国、广泛覆盖银行业金融机构的网络基础设施。利用该网络设施,央行支付系统可以在支付清算业务以外开展金融信息服务。一方面,其作为央行支付清算服务的配套延伸,能更好地服务商业银行用户;另一方面,其可助力业务监管实践,满足商业银行之间相互传输金融信息的需求。

按照国家网信办发布的《金融信息服务管理规定》,金融信息服务是指向从事金融分析、金融交易、金融决策或者其他金融活动的用户提供可能影响金融市场的信息和/或者金融数据的服务,该服务不同于通讯社服务。从广义上来看,金融机构之间以及金融机构与其他有权机构之间通过专用报文进行的信息交互,都属于这一范畴,其中资金汇划等业务可以视为比较特殊的金融信息服务。

本文所讨论的金融信息服务是指金融机构之间出于办理各类业务需要而进行的资金、单据、证明、文件等各类数据信息的交互。

因此,金融信息服务和央行支付系统提供的金融信息服务应属于上述规定中的金融数据服务范畴,而非一般意义上的金融市场信息。

近年来,国际主要央行支付系统开始尝试向金融信息服务维度拓展。从监管和服务实践的角度来看,对于如何看待和定义央行支付系统金融信息服务,我国是否需要发展此类业务以及应如何发展该类业务,业内仍存在一些分歧和盲点。

二、国际经验

金融机构之间存在广泛的金融信息交互需求,作为资金密集型产业,金融业信息传输的安全性、保密性和专业性要求远高于一般行业。从国际视角来看,金融信息服务主要有两种模式:一是央行支付清算系统模式,以美联储为典型代表。即在专用的支付系统基础上,扩展金融信息服务,辅助、支持资金类业务办理。系统的核心功能是资金类业务,信息服务作为资金类业务的配套和延伸。二是通用信息传输服务模式,以SWIFT(Society for Worldwide Interbank Financial Telecommunication,环球金融电信协会系统)为典型代表。其从系统运营者的角度出发,认为资金业务和其他业务并无本质区别,均是数据、字段、要素的集合。系统完成信息传输后,信息接收方和发起方再进行包括资金收付、账务处理、登记比对、商业决策等业务动作。而相关业务动作的性质、内容和权责均与SWIFT无关。由此可见,该系统的核心功能是信息传输,资金业务可以看作一类特殊的信息服务,是在系统信息传输功能基础上的扩展。

(一)美联储Fedline(美联储专线服务)

近年来美联储加快了其支付系统建设,在各地原有ACH(Automatic Clearing House,自动清算系统)基础上,于2020年公布了FedNow(美联储实时支付系统)相关设计方案,并计划于2023-2024年建成并投入使用。作为FedNow的配套支持服务,美联储同步推出了Fedline建设思路。Fedline直连美联储各大支付系统,主要功能有支付清算服务、日间日终账户管理、信息查询、风险监测、异常状态解决、支票收付等。客户可通过专线、客户端、邮件等形式,便捷地查看其在美国各商业银行开设的账户情况,包括余额、收支明细、支付系统信息递送以及收付款进度等,并且可便捷地查看到不同时间维度的账户汇总报告。企业客户还可利用Fedline,获得发送资金、证券交易指令进行理财及数据分析等高级服务。

(二)欧央行TARGET(The Trans-European Automated Real-time Gross settlement Express Transfer,泛欧实时全额自动清算系统)及SWIFT

欧央行在设计支付系统过程中充分考虑到了欧洲主权国家较多这一实际,并在德国、法国及意大利三个国家的主导下,选择以SWIFT作为底层的金融信息传输通道。SWIFT是目前全世界应用最广泛的金融信息传输系统,主要服务于跨国、跨境业务场景。欧央行在SWIFT系统之上,搭建了自身的央行货币支付清算服务系统,从而展现出一种上层央行支付系统与下层金融信息服务相对分离的状态。从我国金融机构的情况看,SWIFT主要用于跨国外汇类业务服务,近年来其逐步支持人民币国际业务办理。

(三)其他国家的情况

英国的CHAPS(Clearing House Automated Payments System,结算所自动支付系统)和瑞士的SIX(Swiss Infrastructure and Exchange syetem,瑞士基础设施和交易所系统),均由央行指定一家公司来承担系统运营和提供相关金融信息服务。具体业务系统广泛覆盖了支付清算、证券、基金等各类市场交易,即在统一的金融信息传输系统之上,建立细分的业务场景。

俄罗斯的SPFS(Sistema Platezhnykh Faktorov STF, 金融数据交换系统),是俄罗斯中央银行开发的用来代替 SWIFT资金转账服务的金融信息传输系统。其于2014年开始筹建,目前已有来自12个国家(中国、印度、伊朗等)的70家银行接入该系统。

截至2023年5月,伊朗中央银行(CBI)已设计了专门的信息传输系统,用于亚洲清算联盟(ACU)成员国(孟加拉国、不丹、缅甸、尼泊尔等9国)之间交换银行信息。

综上所述,国外相关系统可以概括出以下特点:

第一,在服务组织方面,上述国家央行均在金融信息服务方面发挥了重要的组织和引领作用,是该业务领域的积极参与者,提供底层的基础性支撑。

第二,在服务内容方面,上述国家央行组织或提供的金融信息服务覆盖面十分广泛,涵盖商业银行经营过程中的各类场景,有些甚至向证券、基金等金融市场领域延伸。

第三,在服务渠道方面,大多在央行的主导下建立了集中统一的金融信息传输通道,并配套建设了统一的业务技术标准,充分发挥了资源集约优势,提升了服务效能。

第四,在服务对象方面,以商业银行为主,并向其他金融机构甚至大型企业和社会组织延伸。

三、国内商业银行金融信息传输通道概况分析

(一)金融信息传输通道现状

从国内市场和金融信息传输处理的角度来看,商业银行相关业务大体上通过以下几类渠道办理:

商业银行行内系统。信息科技始终是商业银行办理各类服务的看家本领。各类商业银行尤其是大型商业银行均建立了完备高效的行内信息科技系统,处理本行总分行之间、分支机构之间以及本行与用户之间的信息传输。对于中国银行等国际业务较多的商业银行而言,其行内系统还在一定程度上承担跨国、跨境信息传输职责。

商业银行与同业机构之间的信息连接。商业银行在办理业务过程中,可能需要与其他商业银行建立信息连接,以获取相关信息,辅助业务办理。

商业银行与金融基础设施之间的信息连接。各类金融基础设施出于办理专项金融业务服务的需要,纷纷建立了自身的核心业务系统,并与商业银行建立网络连接。

商业银行与政府机构之间的信息连接。商业银行在办理业务过程中,需要获取政府有权机关的权威数据,以辅助支持业务办理。同时,需要向监管部门报送相关数据,以落实法律合规要求。

其他信息连接。除以上几类信息连接外,商业银行可能还需要与其他市场机构进行对接,例如会计、审计事务所以及彭博社、路透社等金融信息发布机构等。

值得关注的是,目前部分国内商业银行使用SWIFT渠道办理境内业务。主要业务场景包括代理清算、资金调拨、通知对账、金融市场外汇交易后确认、贸易融资、证券交易、境内企业直汇等。

境内机构常用的SWIFT服务包括:(1)FIN服务。用于用户之间交换基于MT格式的金融消息和数据。(2)GPI服务。SWIFT推出的全球交易新标准,提供实时跟踪、透明和完整的支付查询服务,银行机构可通过收取GPI报文,实时了解交易汇路各节点情况。(3)WATCH服务。通过SWIFT收集全球银行机构的交易数据,为银行机构提供行业绩效分析和流量分析服务,帮助参与机构了解本机构在同业中的排名情况和自身运营情况。(4)FileAct服务。用于用户之间传输结构化消息或操作数据、报告等大型数据文件。(5)InterAct服务。用于用户之间交换基于xml的金融信息和数据,包括基于SWIFT MX报文的支付、结算指令以及外汇确认信息等。(6)SWIFT GO服务。提供基于GPI服务功能的小额全额到账服务,其会预先计算出所有处理费用和外汇金额,以便参与机构在转账前能直观地看到转账成本。其中小额资金的划转可实现全额到账。(7)金融微网关。其是GPI服务的补充,由于GPI报文占用了支付交易通道,导致入账缓慢,而SWIFT提供的金融微网关服务,可将通过接收GPI报文查询汇路状态改为通过接口指令的方式实时查询汇路状态。

(二)比较分析

对比国际经验和国内业务实践,当前我国境内银行业金融机构之间的金融信息服务发展总体态势良好,但也存在可改进提高的空间。

第一,从服务的组织情况来看,近年来,央行在金融信息服务领域持续发力,为强监管、优服务做了大量工作。如央行联合公安部、工信部、市场监督管理总局、税务总局等部委推出的信息核验类服务,可帮助商业银行进一步提升客户识别和账户管理能力。

第二,从服务内容情况来看,目前国内商业银行获得的金融信息服务种类齐全、内容丰富,与国际水平基本相当。

第三,从服务渠道方面来看,网络布局较为分散,资源集约性和服务效率还有改进的空间。集中表现在:有权机关提供的信息核验类服务市场主体较多,模式多样,服务水平参差不齐,商业银行对集中统一的权威、高效核验通道需求较为迫切。金融基础设施网络布局较为分散,报文格式标准不尽统一。商业银行出于自身业务办理的需要,分别与不同的金融基础设施之间开发接口,建立网络通道,使得运维管理具有较高的复杂度。部分境内业务依赖于国际服务组织系统通道,安全自主可控水平还有待进一步提高。

四、央行支付系统金融信息服务实践

近年来,央行支付系统运营机构从服务客户需求的角度出发,结合自身履职需要,参考借鉴国际经验,在支付系统配套信息服务和底层信息传输组件的基础上,重点在商业银行间、商业银行与金融基础设施间、商业银行与政府机构间等业务场景发力,陆续提供了一系列金融信息服务,取得了较好的效果,主要包括:

(一)支付系统配套类

在央行支付系统支付清算类业务发展过程中,逐步开发建设了配套的信息管理系统,提供了多维度、多视角的统计信息。这些配套信息管理系统一方面可以帮助商业银行等系统用户了解自身的业务状况,另一方面能帮助监管部门开展全方位、穿透式监管。此外,系统提供的数据信息也可用于运营机构自身,以提升运营效率和质量,确保系统安全。

(二)核验类

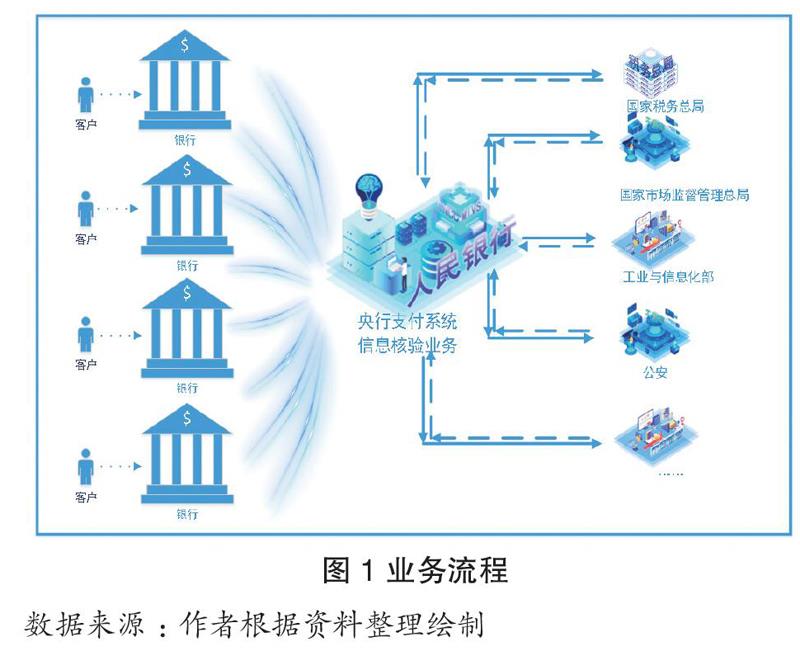

在中国人民银行的统一牵头组织下,开发建设了企业信息联网核查等系统,连接了市场监督管理总局、工信部、税务总局、公安部等部委,向商业银行提供企业、个人开户环节中工商登记信息、手机号码、纳税信息、身份信息等关键要素核验。业务流程见图1。

(三)金融信息传输类

2020年以来,央行支付系统进一步优化升级了自身的信息传输组件,充分发挥自身的网络覆盖优势,向商业银行等系统用户提供了除支付清算业务以外的通用金融信息传输服务,支持商业银行之间相互传输各类账单、证明材料、协议等业务辅助信息,并支持商业银行与金融基础设施间相关银行信息的传输。

五、央行支付系统金融信息服务发展策略建议

当前,各类业务数据日益成为新的生产要素,党的二十大报告明确指出要建设数字中国,央行支付系统在做好支付清算类业务的基础上,加大金融信息服务发展力度是落实中央决策部署和推动自身发展的重要抓手。发展金融信息服务不仅有助于支付清算核心业务发展,优化客户服务,提高运维工作效能,助力提升监管质效,而且有利于优化营商环境,提升国内统一大市场的循环效能,帮助商业银行强化客户识别,防范化解业务潜在风险,提高合规性水平,还有利于整合各类金融基础设施、金融机构之间的金融信息传输渠道,提升传输效率。为此,提出以下具体发展建议:

第一,在服务组织方面,发挥部委间数据交叉、联合应用优势,拓展信息核验类业务信息源。发挥央行支付系统公信力优势,强化与各部委之间的交流与合作,深入了解商业银行对于核验类业务的需求,帮助商业银行进一步提升用户管理质效和风险防范能力。发挥信息核心交换节点集约优势,帮助商业银行降低与政府机构连接的复杂度和成本。加强信息核验类业务的信息科技支持力度,联合各部委,建立联合运维机制,提升信息的准确度及系统的安全、稳定运行能力。

第二,在服务内容方面,提升央行支付系统数据利用效能,深化数据挖掘工作,为各类用户提供更加丰富的信息内容。在多年来已建成的支付清算信息管理系统的基础上,进一步丰富数据分析维度,开展多视角数据联合交叉比对,结合参与者个性化需求,提供定制类、差异化的数据分析成果。提炼关键数据标签,尝试开展参与者画像类数据分析。进一步深化监控类数据分析工作,持续提升运营监控工作效率,缩短交易异常发现用时。按照监管要求,提供灵活的数据挖掘工具,确保快速、高效地满足监管动态要求。

在此基础上,进一步支持数字央行和现代央行制度建设。近年来,央行加大了数字央行建设,对各司局、各条线的各类监管、业务数据进行整合。央行支付系统具有较好的信息科技基础,网络、场地等基础设施齐全,管理队伍和配套措施完备,具有较为成熟的信息数据业务管理经验,后续可发挥央行内部各类业务数据集中交换管理技术底座功能,助力数字央行建设。

第三,在服务渠道方面,增强国家安全意识,大力拓展金融信息传输服务,依托央行支付系统网络基础设施,构建统一高效、自主可控的境内金融信息传输通道。当前国际形势复杂多变,不确定性显着增强,这使得建设安全自主可控的境内金融信息传输通道迫在眉睫。建议进一步夯实央行支付清算系统网络基础,发挥央行支付清算系统网络覆盖优势,增强其信息服务能力,研发并提供低成本、高效率的接入方式,进一步提升商业银行用户接入的便利性。应需而动,着力解决商业银行迫切需要的金融信息传输痛点问题。丰富业务场景,支持各类金融基础设施面向商业银行开展专项业务,提高商业银行与机构基础设施间的连接效率。加强业务标准建设,着力统一同类金融信息传输业务技术标准,进一步打通国内金融信息传输堵点,提升互联效率与规范性。

第四,落实国家最新立法要求,推动《个人信息保护法》、《数据安全法》的落地实施,防范数据管理风险。在促进信息业务发展的过程中,应当时刻牢记风险防控的红线和底线,采取有效措施加强对个人信息的保护,加强数据安全管理。一方面按照最小、必要原则采集和处理个人信息,另一方面完善信息安全防控体系建设,提升信息科技支撑能力,并强化配套管理措施。

(责任编辑:张艳妮)

Research about Financial Information Service in Central

Bank Payment System

Wang Ren

(China National Clearing Center of PBC)

Abstract: This paper makes an introduction about the relationship between financial information service and central bank, illustrates common practice of the service in different countries, finds some weakness about the service in our country by comparison, summarizes the present situation about china central bank in this area, finally gives some suggestions about future development.

Keywords: Financial information service; Central bank; Payment system