顾彦辉

摘要:江苏铁本有限公司董事长戴国芳从贫苦家庭出身,经过几十年的拼搏进取,以钢铁起家,创造出了一代地方钢铁生产大王的神话,铁本一跃成为当地的百强企业,然而铁本因为税收方面的原因接受调查,进而暴露出企业存在严重的违法违规操作!经查:2001年2(303年,铁本公司采取编造废旧物资过磅单、入库单、物资回收公司废旧物资收购过磅单以及虚拟废旧物资供货人等手段,从常州、武进的七家物资回收公司取得虚开的废旧物资销售发票2373份,偷增值税1.11亿元;采用隐瞒销售收入偷增值税1022 1万元;利用多列支成本,偷企业所得税1 27亿元。同时查明偷地方税608 08万元。同期,铁本关联企业常州鹰联钢铁有限公司通过少报产量、伪造账簿凭证等手段隐瞒销售收入,偷增值税3477 8万元。常州市三友轧辊厂采取隐瞒销售收入,偷增值税、企业所得税、城市维护建设税、印花税共446.6万元。本文对钢本集团陷落的原因进行了分析,并提出其“再生之路”。

关键词:原因涉税零风险

一、钢铁大王陷落的原因分析

1.客观原因分析

首先,铁本作为钢铁企业,自身存在着一些特点。钢铁生产需要大量的固定资产。而且这些固定资产价值都是非常高的,企业在购买这些机器设备工具等时,会负担大量的增值税进项税额,但是我国由于在当时实行的是生产性增值税制度,不允许在销项税额中抵扣购进固定资产所包含的增值税,可想而知,数量巨大的增值税都负担在企业身上,只能通过固定资产折旧去慢慢弥补,依照税法规定,固定资产需采用直线法进行折旧,而且折旧年限一般都在10年甚至以上,这样钢铁企业购买固定资产占用了大量的现金资产,而且丧失了货币的时间价值,导致钢铁企业增值税负担较其他行业重得多。

其次,钢铁生产历来是国家宏观经济调控的重点,社会资金都是向收益率高的行业流动,钢铁作为社会经济生产的基本原料,市场需求极大,钢铁企业因此能获得很高的收益,所以在经济上升阶段,社会大量投资盲目进行钢铁生产,同时钢铁生产会给自然环境带来严重影响,造成社会资源的严重浪费。基于这些原因,国家总是时刻注意钢铁行业的生产情况。2004年,正是处在对钢铁生产进行宏观调控的阶段,在这样的背景条件下,异军突起并在市场上占据较大份额的铁本集团必然会受到政府的关注和重点稽查,有任何违法乱纪的行为都会给企业带来致命的打击。

2.主观原因分析

第一,铁本作为江苏当地百强企业,纳税大户,戴国芳必然成为当地瞩目的人物,他与市长、税务局长等当地政府要员关系肯定不一般。地方企业只有在政府的扶持下才能不断壮大,因此,戴国芳也需要跟政界搞好关系,而戴国芳只是偏重于政府中的人际关系发展,犯了一个大大的错误,当地政府官员想的是当地经济的发展以及政府的收入、自己的政绩,有的人就不会真正为企业考虑,在危难的时刻也不会真心提醒帮助企业的。如果当时戴国芳考虑到这点,聘请税务专家进行培训,我想铁本以及他本人将是另外一种完全相反的局面。

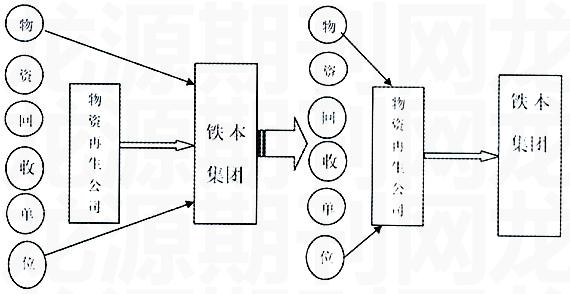

第二,戴国芳是从个体工商户起家的,在税收方面一开始是作为小规模纳税人身份的,企业所得税也是核定征收,在那种情况下,戴国芳负担的税负比较轻,之后随着企业的不断壮大发展,过渡到增值税额一般纳税人和企业所得税的查账征收,这种情况下,企业的税收负担就骤然加大了,但是享受惯了以前的低税负,戴国芳潜意识里会存在继续想办法减轻税负,同时由于戴本人与地方政府税务局的关系不一般,这就给他打开了方便之门,双方怀着各自的目的,在当地税务局的保护伞下,胆子越来越大,最终走上了偷税漏税的道路。铁本集团的钢铁生产原料主要来自于废旧物资回收单位的废铜废铁,但是废旧物资回收单位一般都是小规模纳税人,实行包税制,在销售物品方面不能开具增值税专用发票,只能开具普通发票甚至有的单位连普通发票都没有。这给铁本集团带来不小的问题。虽然国家税法规定中有从废旧物资回收单位购进废旧物资的税收优惠,但是铁本购进废铜废铁只能按金额的10%抵扣进项税(没有发票的还不能抵扣),但是企业销售货物却要按17%的税率缴纳销售税。这一进一出之间企业就负担了7%的增值税,戴国芳为了让企业购进的废铜废铁能按17%的税率抵扣进项税,想出了虚开增值税专用发票的办法,戴的夫人在武进县成立物资再生公司,专门负责向铁本开具增值税专用发票,但是没有买卖产品,铁本仍然从物资回收单位购进原料。铁本在两三年的时间里虚开了上亿元的增值税,虽然一时节省了巨额的税款,但是却为自己和铁本埋下了日后自我毁灭的苦果。

二、时光倒流——以涉税零风险创造铁本的再生之路

表一:铁本的正确纳税筹划之路:

回头再看铁本的衰落之路,让人觉得十分的可惜,只是因为缺乏税法知识,为了贪图逃税利益,就将自己的美好未来断送!如果当时戴国芳走的是合法的纳税筹划道路,将是另一种结局!

如果戴国芳夫人成立的物资再生公司将当时销售原料给铁本的物资回收单位并购,作为自己的下属回收企业,这样会使原来小规模纳税人合并在一个公司旗下,将再生公司转变成一般纳税人,公司就可以开具增值税专用发票了。铁本集团再从物资再生公司购进原料,就能获得真正合法有效的增值税专用发票了。而且还可以享受:废旧物资回收经营单位销售废旧物资可免征增值税(即先征后返政策)。废旧物资回收经营单位如为一般纳税,其销售废旧物资应通过税控子流开具增值税专用发票(简称废旧物资专用发票);如为小规模纳税人,其销售废旧物资不得开具增值税专用发票,只能开具普通销售发票。这样经过很简单的涉税零风险筹划,就完全转变了企业的地位。由偷税漏税大鳄成为了合法享受国家税收优惠的企业。

从铁本的例子我们看出合理利用国家的相关税收优惠政策,变不利为有利,有时是甚至会挽救一个企业的生命,给纳税人带来无尽的好处。