潘卓伟

(北京市电子科技情报研究所,北京100009)

1 面板生产工艺分析

液晶面板(LCD)生产制造过程主要包括Array、Cell、Module三个阶段。其中第一阶段Array 制造工艺主要是对于面板的玻璃基板生产。在第二阶段生产工艺中的Cell 中主要是在玻璃基板上形成液晶空盒,在注入液晶后根据需求进行分割,贴合上偏光片经过电信号作图检查完成成为液晶面板;最后一个阶段的Module 制造工艺把外部的驱动IC 和信号基板连接,并加装背光源和防护罩,经过检核合格后就形成了LCD 模组。在上述液晶面板生产过程中,检测是必须的环节,因此平板显示检测的需求也就贯穿全过程。

随着LCD 国产转移基本完成,随着当前各种新型显示技术发展进程来看,OLED 有望接力LCD 成为未来显示面板增长新动力,与此同时为国产面板设备厂商发展带来新契机。OLED 生产工艺在制程上与LCD 相似,也分为Array、Cell 和Module 三大段工艺,其中工艺流程上的最大差异来自于Cell 制程。[7]

OLED 由于采用有机材料制作自发光的RGB 画素,因此在工艺流程上有所改进,引入了蒸镀设备、喷墨打印设备等。而在Array 制程和Module 制程,二者设备基本相同。目前OLED 产能仍主要集中在韩国,随着国内面板厂商逐渐突破OLED 技术,国产OLED 产能将在未来2-3 年进入集中爆发期,带来国产设备需求主要增量。

2 面板检测的目的

检测是平板显示器件生产各个制造工艺过程的必备环节,在LCD、OLED 等平板显示器件的生产过程中进行光学、信号、电气性能等各种功能检测,其主要目的包括以下六个方面的:(1)确认生产的制造工艺是否完善,通过在线实时监控面板生产过程中的可靠性、稳定性,确保生产顺利进行。(2)跟踪产品的优良率,避免不良品流入下道工序。(3)针对生产过程中的各个流程进行检测,作出瑕疵产品进一步判断,确认维修或者报废;(4)对维修后的不良品进行再次检测;(5)协同其他相关部门,优化生产制程工艺和流程;(6)通过检测的环节,可以针对有瑕疵的产品归类和剖析,进一步提升产线良品率。

3 面板检测设备现状分析

显示面板行业属于重资金和技术密集型行业,其需要配套产业链以及发展环境需要大量资源的参与。目前全球参与竞争主要企业仅10 余家,其基本格局维持在“三国四地”:主要集中在中国大陆、韩国、中国台湾地区和日本。[5]经过多年的追赶和在政府的一系列政策支持下,我国显示面板行业迅速发展和提升,改变了全球平板显示产业的格局,成为重要的一极,国际话语权也日益增强[1]。

在显示面板生产线的投资中,对设备的投资占产线总投资的60%-80%,其中设备投资总额中的20%来自检测设备。设备采购搬入是产线建设中仅次于厂房建设的阶段,因此通常表现出“产能扩产、设备先行”的特征。中国大陆从2011 年起逐渐承接台湾和韩国的面板产能建设,增速保持持续较高水平。2018年后,随着韩国三星、LG 等主要面板厂商继续关停部分LCD 产能,国内京东方等面板龙头停止新增LCD 产线投资,未来大陆显示面板检测设备厂商在LCD 检测设备方面的增量将主要来自三个方面:(1)高世代产线投资兴建,在2020-2023 年期间相关建设进一步扩大,新增设备订单;(2)已量产产线对已有设备的更新换代需求带来部分设备采购;(3)对于面板检测设备厂商来说,从价值量较低的模组制程设备向价值量较高中前段制程设备切入将打开更大市场空间。

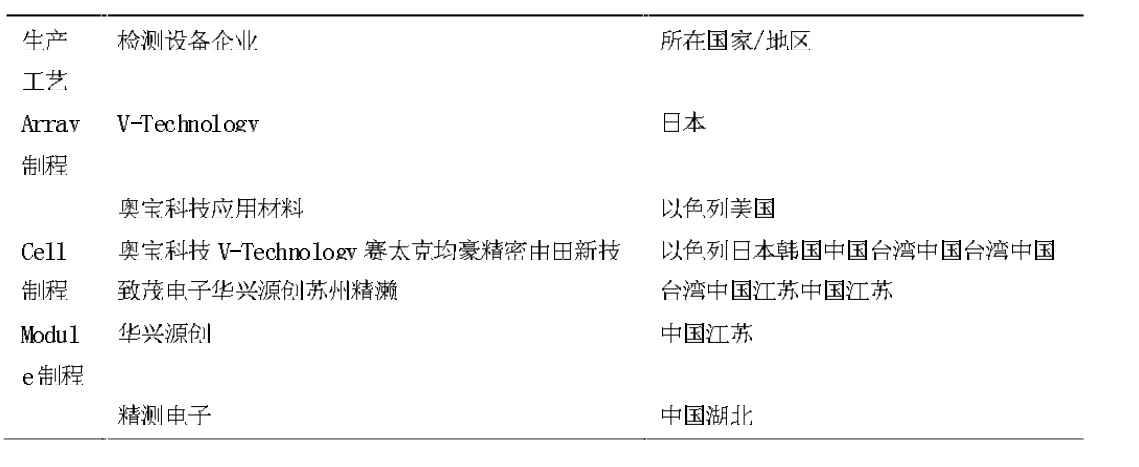

从制造工艺的全流程以及全球视野来看,面板检测设备目前主要由海外企业主导,尤其是在Cell 段和Array 段,国内大多数企业不具备生产相应检测设备的能力。如Array 制程中的MIC/MAC、MCD、TTP 设备主要由日本企业V-Technology 公司提供;而AOI、Array test、激光修复和激光气相沉积设备主要由以色列奥宝科技提供;Cell 段设备供应商则大多以中国台湾企业为主,如均豪精密、由田新技、致茂电子等。

表1 面板生产工艺及检测设备企业

4 中国面板检测设备发展现状及趋势分析

面板产线建设周期一般在18-24 个月之间,其中土建时期大约8-12 个月,在此期间一般会完成订单的招标和确认;厂房封顶后的设备搬入及调试期大约3-6 个月。随后的面板点亮到爬坡至达产和满产时间根据各产线稼动率进展略有不同,时间大约在9-12 个月之间。随着LCD 国产转移基本完成,OLED有望接力LCD 成为未来显示面板增长新动力,与此同时为国产面板设备厂商发展带来新契机。

目前OLED 产能仍主要集中在韩国,随着国内面板厂商逐渐突破OLED 技术,国产OLED 产能将在未来2-3 年进入集中爆发期,带来国产设备需求主要增量。我国面板行业虽然起步较晚,但随着近年来OLED 兴起,下游需求爆发,我国本土厂商开始弯道超车。根据相关数据统计来看:2018-2020 年,国内规划投产的OLED 产线达到10 条,总投资额高达3102 亿元,按照70%的设备投资比例,OLED 产线带来的设备投资增量将达到2171 亿元。设备资本开支占产线总投资额的60%-80%左右,其中Array、Cell 和Module 制程的设备价值量占比约为7:2:1。Array和Cell 制程所需设备价值量更大,相应的技术壁垒也较高,目前核心技术基本被国外企业掌握,国产化率较低。Module 制程设备技术壁垒相对较低,目前国内设备厂商已切入部分设备,尤其在模组检测设备方面,其中精测电子凭借较低的价格和快速反应服务能力在不断提高其市场份额。

另外,从当下“中美贸易战”的警示和教训来看,国产化替代是大势所趋。面板检测设备企业迎来了良好的发展机遇,其未来增长空间广阔。

5 面板检测设备发展建议

5.1 发挥本地人才和成本优势,持续加大研发力度

研发实力是平板显示检测设备企业在激烈竞争中核心竞争力,而人才和成本优势是实现研发可持续和稳定推进的重要因素。应该借鉴美国的研究生院制和德国的学徒式研究生培养模式,加大力度培养符合我国面板检测设备领域的专业人才[6]。

随着新技术飞速发展,企业更应该持续加大研发力度,形成产品在竞争环境下良好的独特优势。面对当前Micro-LED 和Mini-LED 显示产品性能优异、应用领域广、市场需求驱动旺盛,势必会对生产工艺带来新的挑战[2]。面临技术方面要建立核心能力,打破技术封锁的局面,只有这样企业在国际竞争中才有话语权[9]。

5.2 借助国产化替代发展机遇,扩大市场占有率

目前随着我国产线不断建设以及设备更新,面板检测设备在Array、Cell 制程中国产化率很低,整体产业创新能力还有待进一步提高,很多材料、装备仍然依赖进口,本土产业生态链体系不够完备[6]。企业应借助“国产化替代”的重要机遇期,进一步提高市场占有率。不断夯实产业链基础。

5.3 加大对于面板检测设备企业知识产权重视

知识产权制度有利于激励知识产出,同时也应加大对后续商业化的激励[7]。当前企业跨国并购、全球产业链加深的背景下,面板检测设备企业更要注重如何保护好自己的知识产权,如何发现知识产权在国内外被侵害等诸多问题。需要我们面板检测企业做好预案,防患于未然。

6 结论

展望2019 年,中国地区新建产线将继续为全球显示产业材料和设备的发展提供动能[10]。随着新一轮半导体景气的开启,作为设备领域重要的一部分- 面检测设备将会得到市场的更多关注。为了提高半导体检测企业的生产效率,许多企业引进了相关设备管理系统,将传统的粗放生产管理模式转为高效的信息化生产管理模式[4]。同时我们也应该看到,检测设备是各个产业链环节中不可或缺的部分,其未来市场空间将逐步扩大。跨领域合作是当前电子信息产业发展的重要特征,创新不再是单点技术、单一产品或单个环节的突破,而是多种技术的链式创新[11]。

面板检测设备将伴随新型显示技术产能释放和持续高研发的技术红利,其发展态势必将迎来新的发展机遇,期待中国面板检测设备无论是在市场规模还是市场地位中将得到进一步提升。