李天扬

本文主要内容是基于信息熵与主成分分析法构造模型来评价医药行业上市公司财务可持续性。而作为会计的基本假设之一的持续经营假设是公司编制财务报表的根基,同时也是独立的审计人员进行审计工作时必须要考虑事项。在开展审计工作前,审计人员必须对被审计单位的可持续经营能力与财务风险进行评价。而在影响企业可持续经营能力的多个方面,本文的主要研究对象是其中的财务可持续性

本文结合国内近年来医药行业发展实际情况,对医药行业上市公司财务可持续性风险进行整体分析。通过选取218家上市公司2017年财务数据进行分析,首先对我国医药行业的宏观环境进行阐述,对我国医药行业的风险特点进行总结;然后,对选取的多项财务指标,进行主成分分析与信息熵权赋值等方法,构建一套上市公司财务状况评价体系。对我国医药上市公司财务各项能力纵向分析,考察财务指标来具体评价公司的财务状况。

最后,根据本文模型得到的218家公司的财务状况得分中分别选取的得分较高与较低的灵康药业与哈药股份结合实际情况进行详细的综合分析。

一、研究结构与框架

(一)研究内容及框架

本文的研究内容:

实证研究包括从wind数据库中获取的医药制造行业218家上市公司2017年的多项财务指标数据。根据医药行业的特征与相关理论知识,找出影响该行业经营运行的主要影响或具有重大反应能力的主要财务指标。为了排除各指标间的多重共线性,对被选取的多项财务指标进行因子分析。结果发现,得出的3个公共因子所包含的主要财务指标,分别可以大致反应一个企业的偿债能力,经营能力与盈利能力。进一步,利用信息熵理论来为财务指标附加权重,确认哪些财务指标为重要指标,并根据权重来构造某一能力的得分公式。

(二)本文选取的指标

综合上文的指标体系构建原则,并结合医药行业的特征。从现有的常规指标中,在去除含义相似或作用相同的指标后,本文选择了10个常见财务指标。

样本指标数据筛选:本文根据证监会行业分类标准,选择制造业——医药制造业共218家公司2017年的财务数据。构建了医药制造上市公司财务风险评价指标体系。

二、财务风险评价模型的构建与实现

本文收集了218家医药制造行业的上市公司数据指标,分别为应收账款周转率,存货周转率,固定资产周转率资产负债比率,流动比率,速动比率,营业收入增长率,每股经营现金流量,净资产收益率(扣除非经常性损益),扣除非经常性损益每股收益各10项指标

(一)因子分析

选取的218家上市公司的10个财务指标,通过spss软件降维分析,结果如下:

基于因子分析法的适用性检验:

根据结果所示:KMO得分为0.659,大于0.5。显着性概率为0.000,小于0.01。结果说明所选的218家公司数据适合采用因子分析进行实证研究。

因子提取:

如表1所示,按照特征值大于1且累积贡献率在60%以上的原则来选取公因子,由结果可得从指标中一共抽取出三个公因子。

因子的旋转:

为了提高上述3个因子的解释性,本文对其进行正交旋转,处理后的矩阵见表2。

根据旋转后的成分矩阵的系数,其中流动比率(0.949),速动比率(0.946),资产负债比率(-0.796)为第一类;扣除非经常性损益每股收益(0.842),每股经营现金流量(0.755),净资产收益率(扣除非经常性损益)(0.724)为第二类;应收账款周转率(0.201),营业收入增长率(0.794),存货周转率(0.794),固定资产周转率(0.548)为第三类。

对公共因子的解释:

公共因子按照其包含的指标在实际中的含义与作用,正好大致反映了一家公司的偿债能力,盈利能力与经营能力。因此本文将FAC_1、FAC_2、FAC_3三个因子分别定义为偿债能力,盈利能力与经营能力因子,易于理解和解释因变量。

因子分析模型的构建:

采用回归分析法能够达到降维的目的,各因子得分的情况见表3.然后,根据成分得分矩阵我们可以得到每个因子的表达式,即:

Fi=Ai1X1+Ai2X2+…+AijXj

其中Xi为第i个公共因子,Fj为原始变量,Ai为得分系数。将每个样本原始值带入上式即可算出每个样本的因子得分。可以得到三个公共因子的表达式。以偿债因子为例,其表达式为:

F1=0.008X1+0.010X2-.010X3-0.332X4+0.397X5+0.398X6

+0.029X7-0.131X8-0.017X9-0.056X10

(二) 各指标信息熵权重计算

1.数据预处理

数据预处理的公式如下所示:

按照公式(1)进行数据预处理,针对不同的指标,首先找到该指标的最大值和最小值分别用xmax和xmin表示,xij表示各公司在该指标下的实际值。以公式(2)实现数据的归一,归一化处理后,使得同一个指标下,所有公司的该指标数据的加和为1。避免了由于指标的量级上产生的差异。

2.将第i个评价指标的熵定义为:

H=-k∑fijln(fij), i=1,2,3…m (5.5)

其中:

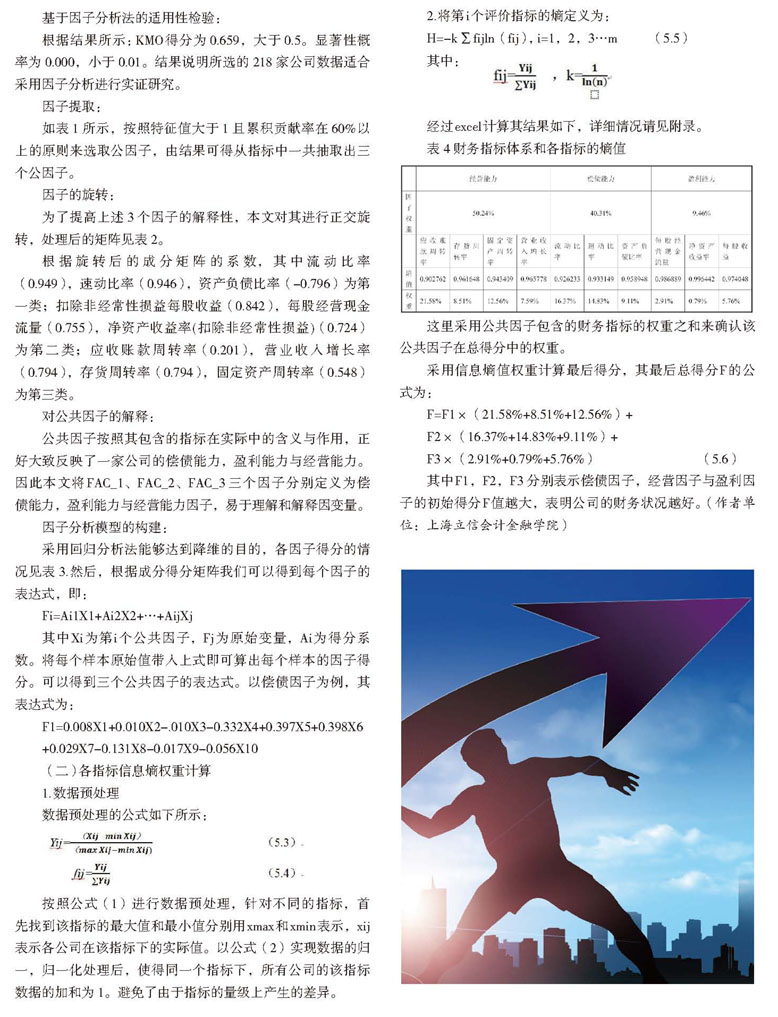

经过excel计算其结果如下,详细情况请见附录。

这里采用公共因子包含的财务指标的权重之和来确认该公共因子在总得分中的权重。

采用信息熵值权重计算最后得分,其最后总得分F的公式为:

F=F1×(21.58%+8.51%+12.56%)+

F2×(16.37%+14.83%+9.11%)+

F3×(2.91%+0.79%+5.76%) (5.6)

其中F1,F2,F3分别表示偿债因子,经营因子与盈利因子的初始得分F值越大,表明公司的财务状况越好。(作者单位:上海立信会计金融学院)